Роль бухгалтерского баланса

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату (п. 18 ПБУ 4/99). Для налоговой бухбаланс составляют по состоянию на на конец года, то есть на 31 декабря. Для банков и собственников его могут составлять по итогам квартала.

По балансу можно судить о размере имущества организации и о ее задолженности перед контрагентами. Именно поэтому данные бухбаланса используют экономисты и аналитики при анализе показателей ликвидности и платежеспособности.

Бухгалтерский баланс всегда составляют совместно с отчетом о финансовых результатах. Но баланс, в отличие от отчета, показывает состояние компании именно на конкретную дату.

Например, на 31 декабря у организации может быть 1 млн рублей в виде денежных средств и ни рубля кредиторской задолженности. Однако уже 1 января все деньги будут перечислены поставщикам и работникам, а в банке будет оформлен кредит на 10 млн рублей. Ситуация слишком утрирована, но такое действительно возможно.

Актив бухгалтерского баланса

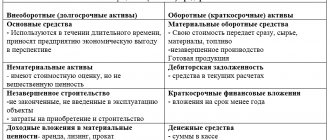

Активы — это различное имущество организации. Оно может быть как материальным в виде зданий, сырья, оборудования, земли, денег и всего, что можно физически увидеть и потрогать. А может быть нематериальным в виде патентов, ноу-хау, товарных знаков, дебиторской задолженности и так далее.

Активы компании в бухгалтерском балансе делят на два раздела в зависимости от скорости их оборачиваемости:

- внеоборотные активы;

- оборотные активы.

Внеоборотные активы — это имущество организации, которое она использует для получения прибыли в течение длительного периода времени, то есть более года. Это, например:

- собственный цех, где работают сотрудники;

- товарный знак, который использует организация для продвижения своей продукции;

- инвестиции в другие организации, которые приносят периодический доход;

- оборудование, на котором сотрудники производят продукцию и так далее.

Оборотка — это активы, которые также используют для получения прибыли, но погашаются они, то есть «оборачиваются», в рамках одного года. Например:

- сырье, из которого делают продукцию;

- краткосрочные займы другим организациям, которые вернут в срок менее 12 месяцев;

- деньги, которые постоянно оборачиваются в различные виды имущества: от сырья до дебиторки.

Некоторые показатели можно встретить и во внеоборотных активах, и в оборотных. Например, финансовые вложения. Это связано с тем, что финвложения бывают двух видов: которые вернуться менее чем через 12 месяцев и которые вернуться более чем через 1 год.

Актив бухгалтерского баланса увеличивается при поступлении денежных средств, покупки сырья, оборудования и так далее. А уменьшается при выбытии имущества.

Классификация активов

Ресурсы организации классифицируются по различным признакам. Среди них выделяют ликвидность, функционал, состав и проч. Подробная классификация включает следующие группировки:

- По степени ликвидности — скорости преобразования ресурсов в деньги. Подробнее про данную классификацию читайте в статье «Что такое актив в бухгалтерском балансе».

- По скорости оборота — период обращения ресурса в процессе экономической деятельности организации.

- По материальности (вещественности) — определяется степень материальности либо реальности ценности.

- По источникам создания — за счет чьих средств сформированы ресурсы (валовые или чистые).

- По типу владения — собственные, арендованные, безвозмездно применяемые.

- По виду налоговых расчетов — в зависимости от того, на каком счете зафиксировано обязательство.

- По работе с финансовыми механизмами — базовые.

- По уровню условности оценочных обязательств — определяются согласно ПБУ 8/2010.

- ОС, приобретенные за счет заемных средств, — инвестиционные ресурсы.

- Прочие активные ценности — не вошедшие в предыдущие группировки и не имеющие материального преимущества для организации.

Ликвидность активов

Внеоборотные и оборотные активы — это не единственная группировка, хотя она и используется в бухгалтерском балансе.Аналитики распределяют активы на четыре группы по степени ликвидности, то есть способности превращаться в деньги:

- абсолютно ликвидные активы (А1) — это имущество, которое можно максимально быстро обратить в деньги, например, это сами денежные средства и ценные бумаги;

- среднеликвидные активы (А2) — имущество, которое без особых затруднений можно реализовать, например, товары, готовая продукция и дебиторская задолженность;

- слаболиквидные активы (А3) — имущество с длительным сроком продажи, например, сырье, незавершенное производство;

- неликвидные активы (А4) — имущество, которое продать затруднительно, например, оборудование, здание, долгосрочная дебиторка.

Это деление очень условно и зависит от конкретного имущества. Например, продать сырье в виде листов оцинкованного металла гораздо проще, чем продать карбоксиметилцеллюлозу. Также и с оборудованием: продать сверлильный станок будет проще, чем линию для выдува полипропилена.

Градация активов

Баланс предприятия, активы и пассивы баланса показывают размещение источников финансирования деятельности (как текущих, так и прошлых периодов) путем вложения средств в объекты долгосрочного и краткосрочного характера. При составлении формы необходимо следовать порядку, установленному приказом № 43н от 06.07.1999 г. в ПБУ 4/99. Рабочие статьи заполняются организацией в тысячах/миллионах рублей по остаткам на счетах, используемых согласно действующей редакции.

Актив бух баланса – таблица

| Вид актива | Номер строки | Примечание для внесения информации |

| Внеоборотные | ||

| Активы нематериальные | 1110 | Вносится стоимость остаточная (разница счетов 04 и 05) |

| Результаты исследований или разработок | 1120 | Вносятся сведения по расходам на НИОКР |

| Поисковые НА | 1130 | Вносятся сведения в случае использования природных недр/ресурсов |

| Поисковые МА | 1140 | Аналогично стр. 1130 |

| Основные средства | 1150 | Указывается стоимость остаточная (разница счетов 01 и 02) |

| Доходные вложения в ценности | 1160 | Указывается разница счетов 03 и 02 |

| Финансовые вложения долгосрочного характера | 1170 | Вносятся данные при размещении вложений сроком больше года, используются остатки по счетам 55, 58 (за минусом счета 59), 73 |

| ОНА (отложенные налоговые активы) | 1180 | Заполняется при применении ПБУ 18/02, берется остаток по счету 09 |

| Прочие виды внеоборотных активов (ВА) | 1190 | Все остальные ВА, существенные для отражения |

| Оборотные | ||

| Запасы | 1210 | Указываются остатки по счетам 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46, 97 |

| НДС | 1220 | Вносится остаток по счету 19 |

| Задолженность дебиторская | 1230 | Указываются дебетовые остатки на счетах 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76. Резервы по счету 63 вычитаются из счетов 60, 62. |

| Финансовые вложения краткосрочного характера | 1240 | Заполняется при наличии вложений сроком менее года, берутся остатки на счетах 55, 58 (за минусом счета 59), 73 |

| Денежные средства и различные эквиваленты | 1250 | Вносятся денежные средства, находящиеся в активе баланса, с помощью суммирования остатков на счетах 50, 51, 52, 55 (минус депозиты), 57 |

| Прочие виды оборотных активов | 1260 | Все другие ОА, существенные для отражения |

| Общая величина активов по балансу | 1600 | |

Важно! В бухгалтерском балансе фирмы активом не является прибыль/убыток – полученный финансовый результат отражается в Пассиве по стр. 1370, так как относится к источникам финансирования бизнеса.

Пассивы бухгалтерского баланса

Пассивы — это источники имущества организации. При этом источники могут быть как собственные, так и привлеченные. Пассив в бухгалтерском балансе делят на три раздела:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Капитал и резервы — это собственные средства компании: уставный капитал, резервные фонды, нераспределенная прибыль.

Оставшиеся две группы — это обязательства компании. Сюда относится задолженность перед банками, налоговой, поставщиками, сотрудниками и так далее. Краткосрочные обязательства имеют срок погашения до 12 месяцев, а долгосрочные — более 1 года. Заемные средства попадают сразу в два раздела: долгосрочные и краткосрочные обязательства. Это зависит от срока погашения займа.

Пассив увеличивается при привлечении кредитов и займов, при увеличении задолженности перед поставщиками, внесении вклада в уставный капитал, получении прибыли и так далее. Уменьшается — при погашении долгов, распределении прибыли и аналогичных ситуациях.

Активы компании: что такое и почему они важны

Активы организации – это стоимость всего имущества, которое есть у фирмы, использующееся в целях производства и получения прибыли с предоставляемых услуг.

Различают три источника ресурсов предприятия по форме функционирования:

- Материальные (вещественные) ощущаются буквальным касанием руки: квартира и гараж, здания и фабрики, инструменты и оборудование, земля, транспорт, сырье, конечный продукт, драгоценности.

- Нематериальные (невещественные) нельзя потрогать, но использовать их даром может только правообладатель, остальным придется платить: интеллектуальная разработка, патент, компьютерная программа, торговая марка, логотип, деловая репутация, технологии, организационные идеи, привилегии.

- Финансовые (денежные) подразумевают все безналичные и наличные ресурсы: деньги, валюта, страховой полис, ценные бумаги, акции, облигации, выданные кредиты, вклады, кассовые средства.

Активы предприятия характеризуются тремя основными параметрами:

- они приносят прибыль в любом случае: рано или поздно, много или мало,

- со временем увеличивают свою ценность,

- фирма имеет возможность контролировать использование ресурсов,

- актив уже юридически, на бумаге, а не на словах, принадлежит фирме.

Ликвидность предприятия

Ликвидность – это возможность любое имущество быстро обернуть в «живые» деньги, если они срочно понадобятся.

Сами ресурсы могут квалифицироваться по степени своей ликвидности:

- неликвидные (транспорт, оборудование, здания),

- низколиквидные (сырье, товар, материалы),

- среднеликвидные (вклады до полугода, займы),

- высоколиквидные (собственное деньги наличными, средства на кассе, валюта, расчетные счета).

Как определить наиболее ликвидный, то есть обращаемый в деньги, ресурс компании? Произвести сравнение: тот, что принесет максимальный доход за минимальный срок, и станет самым ликвидным.

Отметим, что самые высоколиквидные ресурсы одновременно являются самыми краткосрочными и оборотными, а неликвидные – это и есть внеоборотные активы.

Степень покрытия обязательств организации ее активами – это ликвидность балансовых показателей, согласно которым можно сделать вывод: насколько доходы фирмы успевают за расходами.

Обозначения ликвидности баланса по активам и пассивам

Активы и пассивы

Чтобы понять, активы компании – что такое, нужно уяснить, понятие пассивов. Активы и пассивы в бухгалтерском балансе всегда идут вместе.

Если активы – это имущество (вещи или финансы), которое всегда приносит и преумножает доход (акции, вклады), то пассив – это имущество, которое хоть и удовлетворяет ежедневные потребности, но все же требует расходов на ремонт и амортизацию (квартира, машина).

Приведем пример работы актива и пассива. У вас есть 2 миллиона рублей, которыми вы планируете распорядиться по своему усмотрению. Есть два доступных варианты реализации данных средств. (Все цифры являются условными и подобраны для простоты расчетов.)

Вариант №1. Вы кладете 2 млн рублей под годовой процент коэффициентом 10. Тогда спустя год ваши 2 млн станут 2200 млн рублей. Другими словами, ваш источник в 2 млн принес вам 200 тыс. дополнительного дохода.

Вариант №2. За 2 млн вы покупаете однокомнатную квартиру в новостройке и переезжаете в нее жить. На ремонт вы тратите 200 тыс. рублей, на обустройство и меблировку – еще 200 тыс. рублей. Ежемесячная оплата за ЖКХ составит около 4 тыс. рублей, а значит, в год на коммунальные потребности уйдет 48 тыс. рублей. То есть покупка квартиры принесла вам расход, равный 448 тыс. рублей.

Итоги: актив увеличивает сам себя (если 2200 млн рублей положить снова под те же проценты, через год уже получится сумма в 2420 млн рублей и так далее), а пассив тратит деньги безвозвратно (никто не вернет расходы на ремонт и коммунальные платежи)..

Тем не менее, о пассивах следует сказать, что они неизбежны, так как удовлетворяют наши текущие потребности и в общем сопутствуют человеческой или производственной деятельности.

Пассивы предприятия – это 1) обязательства по отношению к другим лицам, которые бизнесмен должен исполнить (заплатить кредит в банке, купить сырье у поставщика, выдать зарплаты работникам, сделать отчисления в государственные структуры) и 2) вклады в собственный уставной капитал для дальнейшей работы компании.

Примеры активов и пассивов

В идеале, показатели по ресурсам в конце расчетного периода должны превышать показатели по пассивам или хотя бы быть им равными. В этом случае можно говорить об успешном развитии бизнеса. При ином раскладе стоит озаботиться анализом эффективности проводимой стратегии, так как, когда доход по активным ресурсам за большой промежуток времени остается отрицательным, фирма рано или поздно может обанкротиться.

Оборотные и внеоборотные активы

Активы организации используются в процессе ее деятельности. Исходя из вовлеченности в сам ход производства, бухгалтерская отчетность выделяет оборотные и внеоборотные ресурсы.

Внеоборотные активы предприятия – это имущество и финансовые средства, которые поддерживают косвенно процесс производство товара, но не вовлечены в нее полностью. Иными словами, они находятся вне оборота, или производственного цикла и поэтому могут служить в долгосрочной перспективе. Если в качестве условного расчетного периода брать один календарный год, как это делают обычно, то внеоборотные долгосрочные ресурсы будут служить свыше 12 месяцев.

К числу внеоборотных (или основных) относят как материальные и нематериальные, так и финансовые ресурсы:

- земельные участки,

- частные водоемы и недра,

- лесные массивы,

- строения и здания,

- транспорт,

- оборудование,

- торговые марки,

- патенты,

- ценные бумаги,

- финансовые обязательства.

То есть внеоборотные ресурсы являются тем самым прочным основанием, благодаря которому удалось создать фирму (уставной капитал, имущество в собственности, рабочий персонал) и наладить ее производственную деятельность.

Когда организация уже существует и готова к началу работы, в дело вступают оборотные ресурсы.

Оборотные активы предприятия – это имущество и финансы, благодаря которым и реализуется текущий производственный процесс. Из-за своей полной вовлеченность в операции по созданию продукту их часто называют операционными и краткосрочными, потому как они расходуются в течение одного года.

Что входит в оборотные активы

Оборотные (или текущие) ресурсы включают материальную и нематериальную собственность:

- станки,

- оборудование,

- транспорт,

- технологии,

- организационные идеи.

Финансовые активы среди оборотных встречаются только краткосрочного характера, то есть те, что можно быстро изъять и потратить на нужды производства: например, запасы, наличные в кассе, ценные бумаги, займы. А все долгосрочные финансовые ресурсы (акции, облигации, вклады) в числе оборотных активов назвать нельзя.

Профильные и непрофильные активы

В зависимости от направления бизнеса и вида деятельности предприятия различают профильные и непрофильные ресурсы.

Профильными активами называют то имущество и финансы, которые непосредственно используются для реализации деятельности по производству и сбыту продукции. Таковыми являются практически все сбережения предприятия, так как они соответствуют виду деятельности, а потому без них нельзя будет развиваться и получать прибыль.

Непрофильные активы – это любая собственность и финансы, которые на данный момент не используются организацией и приносят одни расходы. Подобный расклад существует как последствия:

- приватизации,

- перепрофилирования, переход на новый рыночный сегмент,

- выкупа по дешевке имущества у обанкротившегося предпринимателя.

Чаще всего непрофильными ресурсами является собственность (здания и помещения бывших фабрик, детских садов и лагерей, школ, поликлиник, санаториев рекреационных объектов).

Самый лучший пример непрофильного ресурса – имущество должников, которое банк изымает в пользу погашения долгов по финансовым обязательствам. Зачастую банки стремятся как можно быстрее продать вновь обретенную собственность, но иногда это трудно сделать в короткие сроки, поэтому банки вынуждены какое-то время содержать баласт.

Хотя государство оставляет за владельцами подобного имущества право дальнейших действий, длительное содержание непрофильных активов, которые не работают на фирму и не приносят доход, может дорого обойтись предпринимателю: за них приходится платить налоги на имущество, а также производить платежи жилищно-коммунальным хозяйствам.

Таким образом, наиболее рациональным решением будет продажа или передача прав собственности на объект. Но владельцам непрофильного имущества следует быть готовыми к тому, что за них будет предложена самая низкая цена.

Группировка пассивов по срочности

Как и активы, пассивы играют важную роль при определении ликвидности, поэтому их делят на четыре группы:

- срочные пассивы (П1) — это краткосрочная кредиторская задолженность, которую нужно погасить в ближайшее время;

- краткосрочные обязательства (П2) — это краткосрочные заемные средства и прочие обязательства, подлежащие погашению в ближайшей перспективе;

- долгосрочные обязательства — это обязательства, срок погашения которых превышает 12 месяцев;

- постоянные пассивы — пассивы, которые не нужно погашать, например, капитали и резервы, доходы будущих периодов и оценочные обязательства.

Как классифицировать приобретение: бизнес или активы?

Перед тем, как начать оценивать, является ли приобретаемая деятельность бизнесом или группой активов, мы должны прояснить следующее:

Согласно новой поправке, бизнес не обязательно должен производить отдачу.

Да, обычно он это делает, но бизнес может включать в себя, как минимум, вклад и принципиально значимый процесс.

[См. параграф IFRS 3:B8]

«Принципиально значимый» (англ. ‘substantive’) — это важная характеристика, потому что если у вас есть только вклады и второстепенный процесс, то это не бизнес, а актив.

На самом деле, мы должны оценить, является ли процесс бизнеса принципиально значимым — это, пожалуй, основной вопрос при классификации приобретения как бизнес или актив.

Когда вы оцениваете, есть ли у бизнеса вклады и принципиально значимый процесс, сначала нужно выяснить, есть ли у бизнеса отдача или нет.

Не будем вдаваться в подробности, поскольку параграф IFRS 3:B12 содержит исчерпывающее руководство по анализу того, является ли приобретенный процесс принципиально значимым.

В целом, процесс является принципиально значимым, когда он в решающей или в значительной степени способствует отдаче (или, по меньшей мере, возможности создания отдачи).

Более того, когда бизнес не имеет отдачи, вклады должны включать в себя организованную рабочую силу и другие ресурсы, которые рабочая сила может превращать или трансформировать в отдачу.

Это очень упрощенное объяснение. Приведенная ниже схема теста на наличие концентрации поясняет специфические условия.

Взаимосвязь актива и пассива бухбаланса

Актив всегда равен пассиву бухгалтерского баланса. Стоимость имущества должна быть равна сумме источников этого имущества. Если актив не равен пассиву, баланс составлен неверно. Исключений не бывает.

Допустим, у организации нет никакого имущества и обязательств. Но необходимо купить сырье для производства на 100 000 рублей. Для покупки нужны деньги — можно взять кредит 100 000 рублей. По итогу в активе у компании будет записано 100 000 рублей, и в пассиве будет записано 100 000 рублей.

Из-за того, что актив и пассив равны, они связаны. Изменение в одном разделе влечет изменение в другом. Вот несколько вариантов:

- увеличение актива и увеличение пассива — например, банк перевел на расчетный счет кредитные деньги, вырос пассив в виде задолженности перед банком, и вырос актив в виде денежных средств на расчетном счете;

- уменьшение актива и уменьшение пассива — например, погашение кредита, уменьшается пассив в виде долга перед банком, и уменьшается актив в виде денежных средств на счете;

- движение внутри актива без изменения суммы — например, взыскание дебиторской задолженности, фактически актив в виде дебиторки превращается в актив в виде денег, но итоговая сумма не меняется;

- движение внутри пассива без изменения суммы — например, займ из краткосрочного перевели в долгосрочный.

А вот роста актива и снижения пассива или, наоборот, быть не может. Так как это приведет к отсутствию баланса показателей.

Заполняйте бухгалтерский баланс в облачном сервисе Контур.Бухгалтерия. Система автоматически распределит остатки по бухгалтерским счетам по статьям баланса и проверит правильность его заполнения. Всем новичкам мы предоставляем бесплатный пробный период на 14 дней.

Новое определение бизнеса в МСФО (IFRS) 3.

В 2022 году в IFRS 3 были внесены поправки, изменившие определение бизнеса.

Новое определение относится ко всем приобретениям, сделанным после 1 января 2022 года.

В соответствии с МСФО (IFRS) 3 (Приложение А), бизнес представляет собой интегрированную совокупность видов деятельности и активов, осуществление которых и управление которыми способно привести к:

- предоставлению товаров или услуг покупателям;

- генерированию инвестиционного дохода; или

- генерированию иных доходов от обычной деятельности.

Элементы бизнеса.

МСФО (IFRS) 3 также устанавливает, что любой бизнес должен содержать три элемента:

- Вклад (Input): это ресурс (например, объекты основных средств, нематериальные активы и т.д.), который создает отдачу или может способствовать созданию отдачи;

- Процесс (Process): это то, что вы применяете к вкладу и, как следствие, процесс может способствовать созданию отдачи (например, любые бизнес-процессы, методы производства и т.д.);

- Отдача (Output): это результат применения процесса к вкладу (например, товары или услуги, предоставляемые клиентам, и прочие результаты).