1С:Бухгалтерия предусматривает полную автоматизацию процесса учета НДС. Вместе с тем, нередко, возникает необходимость введения налога в «ручном режиме». В частности, при ведении упрощенки, или когда необходима его аннуляция, корректировка или уточнение. Именно для этого в «Операциях НДС» предусмотрена опция – «Отражение НДС к вычету». Расположение этой опции, представлено на рисунке 1.

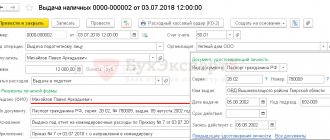

Отображение с указанием документа расчета

В случае необходимости корректировки налоговой позиции, действует следующий алгоритм. Создается новая форма документа, заполняются все необходимые реквизиты, в том числе указывается расчетный документ с поставщиком, который предъявлялся раньше.

- В случае, если позиция «Использовать как запись книги покупок» не будет выбрана, то налог отразиться в позиции «к вычету», аналогично поступающим документам. В такой ситуации, чтобы книга покупок содержала соответствующую запись, необходимо дополнительное введение документа форматирования.

- Выбор второй опции приведет к формированию проводки по процессу зачисления налога.

- Если выбирается позиция записи дополнительного листа, тогда запись проводки документа отразиться в дополнительном листе за указанный пользователем период.

- Выбор четвертой опции приведет к отражению расчетного документа в учете.

Эта опция выбирается в случае необходимости корректировки движения расчетных документов. Необходимо обращать внимание на позицию «Код операции», поскольку значение необходимо выбирать самостоятельно из предлагаемого списка.

Осуществляем переход во вкладку «Товары и услуги». Нажимаем позицию «Заполнить» и выбираем необходимую команду.

Перечень ценностей будет заполняться автоматически из соответствующего начального документа, где в графе «Вид ценности» отмечается не детализированный вид материальных ценностей. Этого действия вполне хватает для фиксации в книгах покупки.

После заполнения табличной части, вносится корректировочная сумма со знаком «+» или «-». Для изменения налоговой ставки заполняется несколько строк. В первой – сторнирующая. Во второй – указывается новая ставка и сумма. В случае корректировки счет-фактура в основание не вводится.

Отражение НДС к вычету в 1С:БП

В программе 1С:Бухгалтерия предприятия операции по НДС автоматизированы, однако бывают случаи когда нужно ввести корректировку или уточнение. Также для организаций которые находятся на упрощенной системе налогообложения данные операции нужно вводить “руками”.

Для того чтобы программа правильно рассчитывала такие операции необходимо воспользоваться “Отражение НДС к вычету”. (Операции — НДС )

Отражение НДС с указанием документа расчета.

Создадим в программе документ, в котором будем заполнять все необходимые реквизиты, также необходимо заполнить “Документ расчетов” — выбирается документ расчетов, по данным которого заполняется табличная часть. Если на закладке Счет-фактура установлен флажок Использовать документ расчетов как счет-фактуру, то документ расчетов используется для отражения в учете.

Также в данном документе необходимо проставить галки.

- “Использовать как запись книги продаж. Код операции. Получение товаров, работ, услуг”. — данный функционал будет отображать налог к вычету в документе поступления и в книге покупок, также надо будет дополнительно ввести документ формирования.

- “Формировать проводки” — будет формировать проводки, которые будут отображать зачисление налога.

- “Запись дополнительного листа за период” — данный функционал будет записывать проводки документа на дополнительном листе в периоде за который указывает пользователь.

- “Использовать документ расчетов как счет-фактуру” — устанавливается, когда документ нуждается в корректировке движения и будет расчет отражен в учете.

Рассмотрим также какие в программе есть “Код операции”. Данный перечень стандартный в программе и пользователь сам выберет данный код в соответствии операции.

Перейдя на вкладку “Товары и услуги” можно при нажатии на кнопку “Заполнить” и выбрав один из варианта заполнения перенести данные в табличную часть.

В табличной части место наименования номенклатуры указывается “вид ценности” без детализации. Для отражения операции в книге покупок.

После заполнения табличной части можно переходит к корректировке. В документе нужно указать суммы с плюсом или с минусом.

Формирование НДС баз документа расчета.

Для того что бы сформировать НДС к вычету без документа расчета заполняем все необходимые реквизиты, кроме “Документ расчета” и не устанавливаем галочку “Использовать документ расчетов как счет — фактуру”. Если счет — фактура нужно будет зарегистрировать — это можно сделать в самом документе нажав на кнопку “Зарегистрировать”.

На вкладке “Товары и услуги” пользователь самостоятельно указывает номенклатуру и изменение данных. Если пользователь все таки установил галку, которая формирует счет — фактуру, то вид ценности необходимо детализировать и указать все необходимые данные вручную. Отображение в книге покупок можно указать на вкладке “Документы оплаты”.

Движение документа

При установленной галочке “Проводки документа” будут формироваться проводки.Так же видим что данный документ формирует записи в регистре “НДС Покупки”.

Если убрать галочку “Формировать проводки” то в движении документа будет отображаться только запись в регистре “НДС Покупки” .

Анализ учета НДС

Воспользуемся “Анализ учета по НДС” (Отчетность — Анализ учета)

В данном отчете можем увидеть изменения, которые мы внесли с помощью документа “ Отражение НДС к вычету”

С помощью данного функционала, пользователь может без труда изменить суммы НДС и правильно его отразить в отчетах.

Отображение, в случае отсутствия расчетного документа

В случае отсутствия документа расчета, нет необходимости его указывать, поэтому и четвертая опция (галочка) не выбирается. В этой ситуации нет необходимости заполнять подраздел — «Документ расчетов».

Счет-фактура вводится на основании в ходе отражения налога к вычету, например при отсутствии первичной документации поступления.

В позиции — «Товары и услуги», в самостоятельном режиме, вводятся все необходимые данные.

В случае выбора четвертой опции, относительно использования документа как счет-фактуры, вместо номенклатур, необходимо отмечать виды ценностей. В противном случае придется каждую конкретизировать, указывая цены, ставки налога и его учетный счет. Оплату можно отображать в книге покупок указав на разделе «Документы оплаты».

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Отчет о движении документа

Рассмотрим виды проводок, появившихся в результате проведения корректировочного документа.

В результате, после отражения корректировки, можно увидеть все проводки, сформированные программой. Кроме того, заполнены поля в регистре накопления «НДС покупки».

Если опция «Формировать проводки» не выбрана, то программа заполнит поля лишь в накопительном регистре.

Таким образом, система дает возможность внесения изменений сумм налога в «ручную». Вместе с тем, каждое изменение вносится в отчетность.

Проводки, формируемые при поступлении товаров и услуг в 1С 8.2

Проводки, формируемые документом поступление товаров и услуг по бухгалтерскому учету

Проводки по учету «входного» НДС в 1С 8.2 создает документ Поступление товаров и услуг:

Проводки, формируемые документом поступление товаров и услуг по налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись с видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

- Запись с видом движения Приход в регистре НДС по приобретенным ценностям, вид ценности Материалы – на принимаемые к учету суммы налога, относящиеся к конкретной партии ТМЦ:

Анализ учета по НДС

Для этого необходимо зайти в раздел — «Отчетность-Анализ учета-Анализ учета по НДС».

Как видно из рисунка, каждое изменение отражается в этом отчете.

«1С: Бухгалтерия» позволяет регулировать суммы НДС вручную при помощи документа «Отображение НДС к вычету».

Умело оперируя этим документом, используя необходимую возможность и настройку, пользователь может вносить все необходимые корректировки в учетные данные. В результате работы программы, будут формироваться нужные проводки, и вся необходимая информация будет корректно отображаться.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку