В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ. Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание. А посему, я придумал вот что.

Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса.

Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Хочу отметить, что в этом цикле статей про заполнение бухгалтерского баланса, я расскажу об общих идеях, основных правилах, покажу как это делается. Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали…

Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю — Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Вот что нам следует сейчас сделать:

- и откройте ее

- в колонке «наименование» напишите, как называется счет. Не надо заглядывать в план счетов. Не надо добиваться какого-то точного совпадения названия счета с тем, как он называется в плане счетов. Просто вспоминайте и пишите. Достаточно, чтобы ваше название отражало суть счета. Например. 50 счет я назову «Касса». А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А — активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль. Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» — задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику. В любом случае, проставьте там, где вы сможете это сделать. А оставшиеся пустые ячейки заполните согласно плану счетов. .

Как только решите задание, сравните с тем, что получилось у меня.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Немного Общих Правил и Наблюдений

Полагаю, читатель, вы помните, что бухгалтерские счета собирают и хранят информацию о деятельности предприятия. Разделение всей информации происходят по определенным критериям. Так вот, код и название бухгалтерского счета служит критерием разделения. В результате ОСВ показывает все задействованные на нашем предприятии бухгалтерские счета. Из ОСВ мы видим, какая информация собрана.

Однако, бухгалтерский баланс собирает информацию предприятия по-другому.

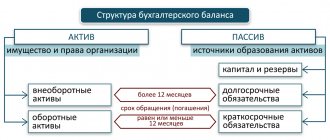

Во-первых, бухгалтерский баланс разделяет информацию на АКТИВ и ПАССИВ.

Во-вторых, внутри АКТИВА и ПАССИВА информация разделяется на определенные группы. Каждая такая группа – это экономический показатель.

В конечном итоге, ОСВ в бухгалтерском балансе просто перегруппировывается.

- Все дебетовые остатки, а это счета с характеристикой А – идут в раздел «АКТИВ баланса»

- Все кредитовые остатки, а это счета с характеристикой П – идут в раздел «ПАССИВ баланса»

- Счета с характеристикой АП переходят в баланс так: если есть дебетовый остаток – он идет в АКТИВ, если есть кредитовый остаток – он идет в ПАССИВ.

Пришедшая сумма в АКТИВ или ПАССИВ заносится в конкретное название экономического показателя. Основанием попадания суммы в экономический показатель будет название бухгалтерского счета или же, когда непонятно, используем закон о заполнении бухгалтерского баланса. Ну, а мы, уже совсем скоро приступим к заполнению баланса.

Как прочитать ОСВ

Для непосвященного лица в тонкости БУ и методики отражения операций сходу прочесть данные, которые хранит ведомость, не просто. Для начала потребуется:

- освоить принцип составления проводок;

- методику распределения операций по оборотке;

- приемы формирования конечного сальдо.

Бухгалтерские счета делятся на активные (А), пассивные (П), активно-пассивные (АП).

| А | П | АП |

Материальных:

|

|

|

Нематериальных:

| ||

Финансовых:

|

Группа активных счетов содержит сведения о запасах:

- материальных (01, 10, 41, 45) и нематериальных (08);

- финансовых (50, 51, 52, 55).

В итоге,оборотная ведомость по счетам дает представление о сумме начисленного к оплате НДС, остатках денег в кассе и на рублевых или валютных счетах организации.К примеру, обороты по 51 счету, покажут, сколько денег поступило, и было списано в исследуемом временном периоде.

Пассивные счета (02, 05, 66, 70, 80, 82, 98) содержат сведения об источниках финансирования и активов организации, а также об изменении капитала.

Полученную прибыль или имеющийся убыток покажут активно-пассивные счета (40, 60, 62, 73, 75, 76, 84, 90, 91, 99). Сальдо формируется и по дебету, и по кредиту счетов. К примеру, кредитовое сальдо по счету 62 (расчеты с покупателями) покажет долг за проданный товар, оказанную услугу.

Оборотная ведомость предназначается для группировки информации по синтетическим и аналитическим счетам. Основной признак того, что учет ведется правильно это равенство между ними.

В бухгалтерии с помощью оборотно-сальдовой ведомости (ОСВ) контролируют расчеты с контрагентами, операции по общехозяйственной деятельности. На базе ведомости формируется бухгалтерская отчетность – баланс.

Основные средства и НМА при заполнении баланса

Основные средства неразрывно связаны с таким понятием, как амортизация (учитывается на 02 счете). Амортизация – это постепенное уменьшение первоначальной стоимости ОС, связанной с эксплуатацией ОС. Процесс амортизации у ОС происходит в течении определенного времени, но больше чем год. В результате все придет к тому, что сумма амортизации сравняется с первоначальной стоимостью ОС.

Посмотрите в ОСВ. На 01 счете учитываются суммы всех основных средств по своим первоначальным стоимостям. На 02 счете учитываются суммы амортизации этих ОС. Сейчас вы спрашиваете себя, как это связано с бухгалтерским балансом?

Казалось бы, по правилам разнесения сумм из ОСВ в баланс, мы должны суммы с 01 счета отправить в АКТИВ, а суммы со 02 счета отправить в ПАССИВ баланса. Однако для Основных средств имеется исключение.

Суть его заключается в том, что перед тем как отправить сумму в бухгалтерский баланс мы берем суммы с 01 отнимаем суммы с 02 и получившуюся сумму отправляем куда????

В АКТИВ баланса. Потому что амортизация никогда не может быть больше первоначальной стоимости ОС, а посему разница между 01-02 всегда будет дебетовая. 01 счет (А) > 02 счета (П). Ну, в крайнем случае, будет 0.

Точно такая же ситуация с 04 и 05 счетами. Здесь учитываются активы предприятия, которые не имеют физического объекта, подобно станку или машине. На 04 счете учитываются такие активы предприятия, как лицензии, исключительное право на патент, исключительное право на программное обеспечение и др. Срок использования их тоже больше 12 месяцев и они не предназначены для перепродажи. Все как с ОС. Амортизация Нематериальных Активов (НМА) учитывается на 05 счете.

Как сделать бухгалтерский баланс из ОСВ

В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ. Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание. А посему, я придумал вот что.

Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса.

Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Хочу отметить, что в этом цикле статей про заполнение бухгалтерского баланса, я расскажу об общих идеях, основных правилах, покажу как это делается. Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали…

Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю — Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Вот что нам следует сейчас сделать:

- скачайте оборотно-сальдовую ведомость и откройте ее

- в колонке «наименование» напишите, как называется счет. Не надо заглядывать в план счетов. Не надо добиваться какого-то точного совпадения названия счета с тем, как он называется в плане счетов. Просто вспоминайте и пишите. Достаточно, чтобы ваше название отражало суть счета. Например. 50 счет я назову «Касса». А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А — активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль. Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» — задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику. В любом случае, проставьте там, где вы сможете это сделать. А оставшиеся пустые ячейки заполните согласно плану счетов. Скачать план счетов бухгалтерского учета.

Как только решите задание, сравните с тем, что получилось у меня.

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Немного Общих Правил и Наблюдений

Полагаю, читатель, вы помните, что бухгалтерские счета собирают и хранят информацию о деятельности предприятия. Разделение всей информации происходят по определенным критериям. Так вот, код и название бухгалтерского счета служит критерием разделения. В результате ОСВ показывает все задействованные на нашем предприятии бухгалтерские счета. Из ОСВ мы видим, какая информация собрана.

Однако, бухгалтерский баланс собирает информацию предприятия по-другому.

Во-первых, бухгалтерский баланс разделяет информацию на АКТИВ и ПАССИВ.

Во-вторых, внутри АКТИВА и ПАССИВА информация разделяется на определенные группы. Каждая такая группа – это экономический показатель.

В конечном итоге, ОСВ в бухгалтерском балансе просто перегруппировывается.

- Все дебетовые остатки, а это счета с характеристикой А – идут в раздел «АКТИВ баланса»

- Все кредитовые остатки, а это счета с характеристикой П – идут в раздел «ПАССИВ баланса»

- Счета с характеристикой АП переходят в баланс так: если есть дебетовый остаток – он идет в АКТИВ, если есть кредитовый остаток – он идет в ПАССИВ.

Пришедшая сумма в АКТИВ или ПАССИВ заносится в конкретное название экономического показателя. Основанием попадания суммы в экономический показатель будет название бухгалтерского счета или же, когда непонятно, используем закон о заполнении бухгалтерского баланса. Ну, а мы, уже совсем скоро приступим к заполнению баланса.

Основные средства и НМА при заполнении баланса

Основные средства неразрывно связаны с таким понятием, как амортизация (учитывается на 02 счете). Амортизация – это постепенное уменьшение первоначальной стоимости ОС, связанной с эксплуатацией ОС. Процесс амортизации у ОС происходит в течении определенного времени, но больше чем год. В результате все придет к тому, что сумма амортизации сравняется с первоначальной стоимостью ОС.

Посмотрите в ОСВ. На 01 счете учитываются суммы всех основных средств по своим первоначальным стоимостям. На 02 счете учитываются суммы амортизации этих ОС. Сейчас вы спрашиваете себя, как это связано с бухгалтерским балансом?

Казалось бы, по правилам разнесения сумм из ОСВ в баланс, мы должны суммы с 01 счета отправить в АКТИВ, а суммы со 02 счета отправить в ПАССИВ баланса. Однако для Основных средств имеется исключение.

По теме статьи! Баланс содержит финансовую информацию по предприятию

Суть его заключается в том, что перед тем как отправить сумму в бухгалтерский баланс мы берем суммы с 01 отнимаем суммы с 02 и получившуюся сумму отправляем куда????

В АКТИВ баланса. Потому что амортизация никогда не может быть больше первоначальной стоимости ОС, а посему разница между 01-02 всегда будет дебетовая. 01 счет (А) > 02 счета (П). Ну, в крайнем случае, будет 0.

Точно такая же ситуация с 04 и 05 счетами. Здесь учитываются активы предприятия, которые не имеют физического объекта, подобно станку или машине. На 04 счете учитываются такие активы предприятия, как лицензии, исключительное право на патент, исключительное право на программное обеспечение и др. Срок использования их тоже больше 12 месяцев и они не предназначены для перепродажи. Все как с ОС. Амортизация Нематериальных Активов (НМА) учитывается на 05 счете.

ЗАКЛЮЧЕНИЕ

Заканчивая эту стаью предлагаю сделать практическое задание. Мы поработаем немного с цифрами из ОС. Задание такое:

- разделите свой лист в тетради или блокноте на две колонки: «Актив» и «Пассив»

- из ОСВ мы будем работать с колонкой «Сальдо на начало периода»

- по всем изученным правилам в этой статье – выпишите бухгалтерские счета и суммы, что можно отнести к «Активу», а что к «Пассиву»

- в каждой колонке подсчитайте итог всех сумм

- сравните общую сумму «Актива» и общую сумму «Пассива»

Для выполнения задания у вас уже есть ранее скачанные ОСВ. Если вы еще не скачали, то скачайте здесь.

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Пожалуй, теперь мы готовы к заполнению бухгалтерского баланса. В следующей статье мы сделаем это. Приглашаю.

P.S

Все не выходит из головы эта статья. Возникает какое-то чувство незаконченности, что ли. Цель понятна – подвести вас, читатель, к заполнению баланса. Сделать так, чтобы вы были максимально подготовлены к этому действию. И, хотя мне приходится выкручиваться, чтобы объяснение было на понятном уровне, все же в этой статье чего-то не хватает.

Я понимаю, что все равно вопросы будут, но хочется свести их к минимуму. Думаю, что часть этих вопросов сниму заранее. Прежде чем приступим к заполнению формы бухгалтерского баланса, я предлагаю еще немного поработать с ОСВ.

Вот что нам требуется сделать.

- мы продолжаем работать с первой колонкой ОСВ – «начальное сальдо»

- выпишите счета, которые вы считаете, собирают информацию о долгах нашей фирмы. Вы можете сразу приступить к выписыванию тех счетов, что вы знаете, и они есть в ОСВ. Можете пойти обратным путем – вычеркните те счета, что ответственны за имущество фирмы, за то, что можно потрогать. Оставшиеся счета – то, что надо.

- У выписанных счетов имеются суммы в «Дебете» или «Кредите», а то и там и там. Выпишите счет, каждую его сумму, и напишите какая это задолженность – «Должны ли нашей

- Вспомните, как по-бухгалтерски называется «Долг нашей . В скобках для этих названий по каждой сумме напишите бухгалтерские термины. Для подсказки прочитайте эту статью.

Как сделаете, сравните с тем, что получилось у меня.

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

P.S.

Все не выходит из головы эта статья. Возникает какое-то чувство незаконченности, что ли. Цель понятна – подвести вас, читатель, к заполнению баланса. Сделать так, чтобы вы были максимально подготовлены к этому действию. И, хотя мне приходится выкручиваться, чтобы объяснение было на понятном уровне, все же в этой статье чего-то не хватает.

Я понимаю, что все равно вопросы будут, но хочется свести их к минимуму. Думаю, что часть этих вопросов сниму заранее. Прежде чем приступим к заполнению формы бухгалтерского баланса, я предлагаю еще немного поработать с ОСВ.

Вот что нам требуется сделать.

- мы продолжаем работать с первой колонкой ОСВ – «начальное сальдо»

- выпишите счета, которые вы считаете, собирают информацию о долгах нашей фирмы. Вы можете сразу приступить к выписыванию тех счетов, что вы знаете, и они есть в ОСВ. Можете пойти обратным путем – вычеркните те счета, что ответственны за имущество фирмы, за то, что можно потрогать. Оставшиеся счета – то, что надо.

- У выписанных счетов имеются суммы в «Дебете» или «Кредите», а то и там и там. Выпишите счет, каждую его сумму, и напишите какая это задолженность – «Должны ли нашей

- Вспомните, как по-бухгалтерски называется «Долг нашей . В скобках для этих названий по каждой сумме напишите бухгалтерские термины. Для подсказки прочитайте эту статью.

Как сделаете, сравните с тем, что получилось у меня.

Как научиться понимать и анализировать оборотно-сальдовую ведомость

Сегодняшнюю статью я посвящу одному из важнейших бухгалтерских документов, без которого анализ хозяйственной деятельности компании был бы крайне затруднен. Мы поговорим об ОБОРОТНО-САЛЬДОВОЙ ВЕДОМОСТИ (ОСВ).

1. Что представляет собой ОСВ

2. Для чего нужна ОСВ

Давайте представим: мы целый месяц фиксируем в бухгалтерском учете все имеющие место быть операции хозяйственной деятельности, будь то начисление зарплаты, оплата поставщику, поступление товаров и материалов, выдача денежных средств под отчет, иначе говоря, все, что происходит в компании день за днем. И вот наступает час «Х», когда заканчивается месяц, и нужно проверить, как обстоят у нас дела с учетом, нет ли ошибок, кому и сколько мы должны, кто должен нам, сколько денег нам заплатили покупатели, кто не отчитался за подотчетные суммы… И вот тут–то нам поможет оборотно-сальдовая ведомость.

3. Как разобраться в ОСВ

Разобраться в ОСВ не так сложно. Но, чтобы уметь ее читать, нужно сначала научиться ее составлять, то есть, практически ощутить из чего она состоит, тогда и анализ будет понятен.

Именно этим мы с Вами сейчас и займемся – составим ОСВ. За основу возьмем несколько наиболее частых операций.

Итак: «За месяц бухгалтер провела ряд хозяйственных операций:

| Наименование операции | Дт | Кт | Сумма |

| Оплатила с р/с 129 800 руб. за товар поставщику. | 60 | 51 | 129 800 |

| Оприходовала товар на сумму 129 800 (в т.ч. НДС 18% 19 800 руб.) | 41 | 60 | 110 000 |

| Выделен НДС по оприходованным товарам | 19 | 60 | 19 800 |

| НДС принят к вычету на основании счета-фактуры от поставщика | 68.2 | 19 | 19 800 |

| Оприходовала материалы на склад стоимостью 29 500 руб. ( в т. ч. НДС 18 % 4 500 руб.) | 10 | 60 | 25 000 |

| Выделен НДС по оприходованным товарам | 19 | 60 | 4 500 |

| НДС принят к вычету на основании счета-фактуры от поставщика | 68.2 | 19 | 4 500 |

| Поступила предоплата от покупателя 300 000 руб. | 51 | 62 | 300 000 |

| Оформила отгрузку товара покупателю на сумму 212 400 (в т.ч. НДС 18% 32 400 руб.) | 62 | 90.1 | 212 400 |

| Начислен НДС с реализации товара | 90.3 | 68.2 | 32 400 |

| Списана стоимость товара на себестоимость | 90.2 | 41 | 110 000 |

| Снятие с р/с и оприходование д/с в кассу 50 000 руб. | 50 | 51 | 50 000 |

| Выдача подотчет 50 000 руб. | 71 | 50 | 50 000 |

| Начисление заработной платы сотрудникам 250 000 руб. | 44 | 70 | 250 000 |

| Удержан НДФЛ с з/п – 32 500 руб. | 70 | 68.1 | 32 500 |

А теперь приступаем непосредственно к заполнению нашего бухгалтерского регистра. А именно: в таблице, которая будет служить нам ОСВ, заносим все используемые в нашем случае счета (1)

и начальные остатки

(2)

. Допустим у нас был остаток по ДТ.сч. 51, равный 200 000 руб., и по Кт сч 62 200 000 руб.. После разнесения счетов и начального сальдо впишем все суммы (обороты) по Дт и Кт вышеперечисленных счетов

(3)

. В завершении посчитаем остатки по счетам на конец периода

(4)

.

Вот, собственно, наша ОСВ и готова!

Сформировав отчет своими собственными руками, мы уже четко понимаем, откуда берутся цифры и какое значение имеют. Таким образом, мы с легкостью можем проанализировать движение и остатки на любом участке бухгалтерского учета.

Так, например, из ОСВ наглядно видно, сколько денежных средств поступило на расчетный счет компании за отчетный период, сколько мы заплатили и каким резервом можем воспользоваться еще. Можем проверить остаток товара или материалов на складе. Как видим, в нашем случае, на складе у нас есть материалы на сумму 25 000, а товар весь списан. Анализ «кредиторки» показал, что у ООО «Сферы» на конец периода сформировалась задолженность перед поставщиками в сумме 29 500 руб., также «висит» аванс от покупателей по Кт 62 счета – 87 600 руб. Помимо того, не выплачена заработная плата сотрудникам — долг организации по Кт сч. 70 – 217 500 руб. Оборот по счету 90.1 показывает выручку компании, она составила 212 400 руб., в т.ч НДС, который отражен по Дт сч. 90.3, и т.д.

Для того, чтобы получить развернутую информацию по какому-то определенному бухгалтерскому участку, формируется ОСВ по конкретному счету.

Как видите, оборотно-сальдовая ведомость просто необходима каждому бухгалтеру, в ней аккумулируется информация обо всех операциях компании.

Таким образом

Подпишитесь на наш канал на YouTube!

Почему я рекомендую этот курс?

Во-первых, Вы поймете, что освоить бухгалтерский учет легко.

Во-вторых, Вы получите готовые практические кейсы почти по всем рабочим ситуациям из хозяйственной деятельности компании.

В-третьих, Вы сами себя проверите и убедитесь в полученных знаниях.

В-четвертых, Вы выбираете удобный способ обучения: очно, либо дистанционно.

Ну и в-пятых, это действительно интересно!

| Автор статьи:Матасова Татьяна Валериевна —эксперт по вопросам налогового и бухгалтерского учета |