Основные правила выдачи подотчетных денег

Согласно п. 6.3 указания 3210-У выдача денежных средств подотчетному лицу регистрируется расходным кассовым ордером после предварительного составления им письменного заявления на имя руководителя компании либо поступления распоряжения руководителя о необходимости выдачи подотчетной суммы. В заявлении подотчетный сотрудник аргументирует необходимость выдачи суммы с обязательным указанием ее размера и срока предоставления денег.

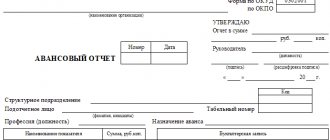

По истечении определенного времени работник обязательно должен представить авансовый отчет с прикреплением первичных документов, доказывающих осуществленные расходы. С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно. Прежнее требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

Что еще изменилось в подотчете и кассовых операциях с 30 ноября 2020 года, см. здесь.

Остаток неиспользованной суммы приходуется в кассу по приходному кассовому ордеру, а излишне потраченные средства выдаются сотруднику на основании расходного кассового ордера.

Что делать, если сотрудник не вернул подотчетную сумму, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Основные моменты о подотчетных суммах см. в статье «Расчет с подотчетными лицами — нормативные документы».

Как отразить в учете расходы на хозяйственные нужды

Расходы на хозяйственные нужды

Под расходами на хозяйственные нужды обычно понимаются затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплате мелкого ремонта и т.п.

Как оформить выдачу средств на хозяйственные нужды

Выдавая деньги под отчет, помните, что нельзя выдавать подотчетные средства работнику, который не отчитался по ранее выданным суммам (п. 4.4 Положения о порядке ведения кассовых операции, утв. Банком России от 12 октября 2011 г. N 373-П).

Обратите внимание: с 1 января 2012 года действует новый порядок выдачи подотчетных сумм. Теперь для того, чтобы получить подотчетные средства, работник каждый раз должен писать заявление. Руководитель компании на этом заявлении должен написать суммы, сроки выдачи подотчетных средств и поставить свою подпись и дату. Издавать приказ с перечнем подотчетных лиц больше не нужно.

Заявление, например, можно выглядеть так:

| Выдать А.Н. Иванову 2 000 рублей сроком для отчета не позднее трех рабочих дней 11 января 2013 год Генеральный директор Петров Генеральному директору ЗАО «Актив» С.С. Петрову от менеджера отдела снабжения А.Н. Иванова Заявление Прошу выдать денежные средства на покупку картриджа для принтера. | ||

| 11 января 2013 г. | Иванов | /А.Н. Иванов/ |

Каких-либо ограничений на суммы, выдаваемые работникам под отчет, законодательство не устанавливает.

Однако, оплачивая расходы, подотчетное лицо действует от имени организации. Следовательно, работник, получивший деньги под отчет, должен соблюдать предельный размер расчетов наличными (100 000 рублей. по одному договору с одной фирмой или предпринимателем). Это установлено указанием Центрального банка РФ от 20 июня 2007 года N 1843-У.

Если работник нарушит установленный лимит расчетов, ваша фирма может быть оштрафована.

Сумма штрафа — от 40 000 до 50 000 рублей. Штраф налагается только на ту фирму, которая расплатилась наличными (то есть на покупателя). За это же нарушение на руководителя фирмы может быть наложен административный штраф от 4000 до 5000 рублей (ст. 15.1 КоАП РФ).

Как отразить в учете расходы на хозяйственные нужды

Выдачу наличных денег подотчетным лицам из кассы оформите расходным кассовым ордером. В расходном кассовом ордере укажите цель выдачи денежных средств (например, на покупку канцтоваров).

Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами». Если вы выдали работнику из кассы деньги под отчет, сделайте проводку:

Дебет 71 Кредит 50-1

— выданы работнику денежные средства под отчет из кассы.

Работник, получивший денежные средства под отчет, должен за них отчитаться. Для этого ему необходимо представить в бухгалтерию авансовый отчет по форме N АО-1 (с приложением документов, подтверждающих расходы), а неизрасходованные средства вернуть в кассу организации (суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику).

Если произведенные расходы носят производственный характер, то затраты отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счетов учета затрат или ценностей, купленных подотчетным лицом.

При покупке подотчетными лицами того или иного имущества сделайте проводку:

Дебет 08 (07, 10, 41) Кредит 71

— оприходовано имущество, приобретенное подотчетным лицом.

При покупке ценностей в розничной торговле работник должен представить в бухгалтерию товарный чек или накладную и чек контрольно-кассовой машины.

Если расходы подотчетного лица связаны с нуждами основного (вспомогательного или обслуживающего) производства, то затраты отразите проводкой:

Дебет 20 (23, 29) Кредит 71

— списаны расходы подотчетного лица, необходимые для нужд основного (вспомогательного, обслуживающего) производства.

Если денежные средства выдаются для осуществления расходов, связанных с управленческой деятельностью, то сделайте проводку:

Дебет 25 (26) Кредит 71

— оплачены подотчетными лицами общепроизводственные (общехозяйственные) расходы.

Если денежные средства выдаются для осуществления расходов, связанных с продажей готовой продукции или товаров, сделайте запись:

Дебет 44 Кредит 71

— затраты подотчетных лиц, связанные с продажей готовой продукции (товаров), учтены в расходах на продажу.

Если подотчетное лицо оплатило расходы непроизводственного характера (например, расходы на осуществление спортивных мероприятий, отдыха, развлечений и т.п.), сделайте в учете запись:

Дебет 91-2 Кредит 71

— затраты подотчетного лица непроизводственного характера учтены в составе прочих расходов.

Такая же проводка делается, если расходы подотчетного лица связаны с получением организацией прочих доходов (например, работник оплатил ремонт основных средств, предоставленных организацией в аренду).

Сумму НДС по расходам или имуществу, оплаченному подотчетным лицом, спишите проводками:

Дебет 19 Кредит 71 — учтена сумма НДС по расходам подотчетных лиц;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 — произведен налоговый вычет.

Обратите внимание: налоговый вычет по НДС предоставляют только при наличии счета-фактуры поставщика товаров (работ, услуг).

Сумму НДС по расходам непроизводственного характера из бюджета не возмещают. Такую сумму списывают проводкой:

Дебет 91-2 Кредит 19 — списан НДС по расходам непроизводственного характера.

Если работник израсходовал сумму большую, чем ему выдано из кассы, то эту сумму ему необходимо возместить.

Такую операцию отразите записью:

Дебет 71 Кредит 50-1 — возмещены работнику затраты, превышающие сумму денежных средств, выданных из кассы.

Если работник возвращает неизрасходованные суммы в кассу организации, сделайте в учете запись: Дебет 50-1 Кредит 71

— оприходованы денежные средства, не израсходованные работником и возвращенные в кассу организации.

Если работник не представил отчет о расходовании денежных средств и не вернул в установленные сроки средства в кассу организации, сделайте в учете запись:

Дебет 94 Кредит 71

— отражена сумма невозвращенных денежных средств.

В дальнейшем сумма невозвращенных денежных средств может быть удержана из заработной платы работника:

Дебет 73 Кредит 94

— отражена задолженность работника в сумме невозвращенного аванса.

Дебет 70 Кредит 73

— удержана сумма невозвращенных денежных средств из зарплаты работника.

Если долг подотчетного лица будет списан за счет средств организации, эту сумму придется включить в доход работника, облагаемый налогом на доходы физических лиц (ст. 209 НК РФ).

Это значит, что с работника придется удержать налог на доходы физических лиц, а на сумму списанного долга начислить страховые взносы и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Взносы необходимо начислить, так как доход получен сотрудником в рамках трудовых отношений.

Расходы на хозяйственные нужды

Под расходами на хозяйственные нужды обычно понимаются затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплате мелкого ремонта и т.п.

Как оформить выдачу средств на хозяйственные нужды

Выдавая деньги под отчет, помните, что нельзя выдавать подотчетные средства работнику, который не отчитался по ранее выданным суммам (п. 4.4 Положения о порядке ведения кассовых операции, утв. Банком России от 12 октября 2011 г. N 373-П).

Обратите внимание: с 1 января 2012 года действует новый порядок выдачи подотчетных сумм. Теперь для того, чтобы получить подотчетные средства, работник каждый раз должен писать заявление. Руководитель компании на этом заявлении должен написать суммы, сроки выдачи подотчетных средств и поставить свою подпись и дату. Издавать приказ с перечнем подотчетных лиц больше не нужно.

Заявление, например, можно выглядеть так:

| Выдать А.Н. Иванову 2 000 рублей сроком для отчета не позднее трех рабочих дней 11 января 2013 год Генеральный директор Петров Генеральному директору ЗАО «Актив» С.С. Петрову от менеджера отдела снабжения А.Н. Иванова Заявление Прошу выдать денежные средства на покупку картриджа для принтера. | ||

| 11 января 2013 г. | Иванов | /А.Н. Иванов/ |

Каких-либо ограничений на суммы, выдаваемые работникам под отчет, законодательство не устанавливает.

Однако, оплачивая расходы, подотчетное лицо действует от имени организации. Следовательно, работник, получивший деньги под отчет, должен соблюдать предельный размер расчетов наличными (100 000 рублей. по одному договору с одной фирмой или предпринимателем). Это установлено указанием Центрального банка РФ от 20 июня 2007 года N 1843-У.

Если работник нарушит установленный лимит расчетов, ваша фирма может быть оштрафована.

Сумма штрафа — от 40 000 до 50 000 рублей. Штраф налагается только на ту фирму, которая расплатилась наличными (то есть на покупателя). За это же нарушение на руководителя фирмы может быть наложен административный штраф от 4000 до 5000 рублей (ст. 15.1 КоАП РФ).

Как отразить в учете расходы на хозяйственные нужды

Выдачу наличных денег подотчетным лицам из кассы оформите расходным кассовым ордером. В расходном кассовом ордере укажите цель выдачи денежных средств (например, на покупку канцтоваров).

Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами». Если вы выдали работнику из кассы деньги под отчет, сделайте проводку:

Дебет 71 Кредит 50-1

— выданы работнику денежные средства под отчет из кассы.

Работник, получивший денежные средства под отчет, должен за них отчитаться. Для этого ему необходимо представить в бухгалтерию авансовый отчет по форме N АО-1 (с приложением документов, подтверждающих расходы), а неизрасходованные средства вернуть в кассу организации (суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику).

Если произведенные расходы носят производственный характер, то затраты отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счетов учета затрат или ценностей, купленных подотчетным лицом.

При покупке подотчетными лицами того или иного имущества сделайте проводку:

Дебет 08 (07, 10, 41) Кредит 71

— оприходовано имущество, приобретенное подотчетным лицом.

При покупке ценностей в розничной торговле работник должен представить в бухгалтерию товарный чек или накладную и чек контрольно-кассовой машины.

Если расходы подотчетного лица связаны с нуждами основного (вспомогательного или обслуживающего) производства, то затраты отразите проводкой:

Дебет 20 (23, 29) Кредит 71

— списаны расходы подотчетного лица, необходимые для нужд основного (вспомогательного, обслуживающего) производства.

Если денежные средства выдаются для осуществления расходов, связанных с управленческой деятельностью, то сделайте проводку:

Дебет 25 (26) Кредит 71

— оплачены подотчетными лицами общепроизводственные (общехозяйственные) расходы.

Если денежные средства выдаются для осуществления расходов, связанных с продажей готовой продукции или товаров, сделайте запись:

Дебет 44 Кредит 71

— затраты подотчетных лиц, связанные с продажей готовой продукции (товаров), учтены в расходах на продажу.

Если подотчетное лицо оплатило расходы непроизводственного характера (например, расходы на осуществление спортивных мероприятий, отдыха, развлечений и т.п.), сделайте в учете запись:

Дебет 91-2 Кредит 71

— затраты подотчетного лица непроизводственного характера учтены в составе прочих расходов.

Такая же проводка делается, если расходы подотчетного лица связаны с получением организацией прочих доходов (например, работник оплатил ремонт основных средств, предоставленных организацией в аренду).

Сумму НДС по расходам или имуществу, оплаченному подотчетным лицом, спишите проводками:

Дебет 19 Кредит 71 — учтена сумма НДС по расходам подотчетных лиц;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 — произведен налоговый вычет.

Обратите внимание: налоговый вычет по НДС предоставляют только при наличии счета-фактуры поставщика товаров (работ, услуг).

Сумму НДС по расходам непроизводственного характера из бюджета не возмещают. Такую сумму списывают проводкой:

Дебет 91-2 Кредит 19 — списан НДС по расходам непроизводственного характера.

Если работник израсходовал сумму большую, чем ему выдано из кассы, то эту сумму ему необходимо возместить.

Такую операцию отразите записью:

Дебет 71 Кредит 50-1 — возмещены работнику затраты, превышающие сумму денежных средств, выданных из кассы.

Если работник возвращает неизрасходованные суммы в кассу организации, сделайте в учете запись: Дебет 50-1 Кредит 71

— оприходованы денежные средства, не израсходованные работником и возвращенные в кассу организации.

Если работник не представил отчет о расходовании денежных средств и не вернул в установленные сроки средства в кассу организации, сделайте в учете запись:

Дебет 94 Кредит 71

— отражена сумма невозвращенных денежных средств.

В дальнейшем сумма невозвращенных денежных средств может быть удержана из заработной платы работника:

Дебет 73 Кредит 94

— отражена задолженность работника в сумме невозвращенного аванса.

Дебет 70 Кредит 73

— удержана сумма невозвращенных денежных средств из зарплаты работника.

Если долг подотчетного лица будет списан за счет средств организации, эту сумму придется включить в доход работника, облагаемый налогом на доходы физических лиц (ст. 209 НК РФ).

Это значит, что с работника придется удержать налог на доходы физических лиц, а на сумму списанного долга начислить страховые взносы и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Взносы необходимо начислить, так как доход получен сотрудником в рамках трудовых отношений.

Выдача на хознужды: оформление корреспонденций по счетам

Выдача под отчет на хозяйственные нужды должна быть зафиксирована бухгалтером при помощи расходного кассового ордера. Весь механизм расчетов предполагает составление следующих проводок:

- Дт 71 Кт 50, 51 ― подотчетные средства выданы из кассы или путем перечисления с расчетного счета на банковскую карту сотрудника;

- Дт 10, 20, 26… Кт 71 ― отражены затраты по предоставленной подотчетной сумме, направленной на приобретение материалов, оплату общепроизводственных, общехозяйственных расходов и т. д.;

- Дт 50, 51 Кт 71 ― остаток неизрасходованной подотчетной суммы возвращен в кассу или на расчетный счет;

- Дт 70 Кт 71 ― остаток неизрасходованной подотчетной суммы удержан из зарплаты сотрудника.

Ознакомиться с аналитическим учетом подотчетных сумм можно в статье «Ведение аналитического учета расчетов с подотчетными лицами».

Хозяйственные и прочие расходы, произведенные через подотчетных лиц

Отражение в бухгалтерском учете выдачи (возврата) подотчетных сумм на хозяйственные и прочие расходы.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при выдаче денег под отчет | |||

| 1 | 71 | 50-1 | Выданы из кассы организации суммы денежных средств работникам под отчет, на хозяйственные и прочие расходы |

| Бухгалтерские проводки при перечислении денег для хозяйственных и прочих расходов на банковские карты работников | |||

| 1 | 71 | 51 | Аванс на хозяйственные нужды перечислен на банковскую карту работника организации |

| Бухгалтерские проводки при возврате неиспользованной подотчетной суммы | |||

| 1 | 50-1 | 71 | Внесены (возвращены) в кассу неиспользованные суммы денежных средств работниками организации, полученные ими под отчет, на хозяйственные и прочие расходы |

| Бухгалтерские проводки при возврате перерасхода подотчетной суммы | |||

| 1 | 71 | 50-1 | Погашена задолженность работникам по перерасходу (согласно расчетным документам) подотчетной суммы денежных средств из кассы организации |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами при приобретении активов.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при покупке внеоборотных активов с оплатой их через подотчетных лиц | |||

| 1 | 08 | 71 | Отражена (начислена) покупная стоимость объекта, включая НДС |

| 2 | 08 | 71 | Отражены (начислены) транспортно-заготовительные расходы, включая НДС |

| Бухгалтерские проводки при покупке активов, относящихся к оборотным средствам с оплатой их через подотчетных лиц | |||

| 1 | 07, 10, 41, 15 | 71 | Отражена (начислена) покупная стоимость товарно-материальных ценностей, включая НДС |

| 2 | 07, 10, 41, 15 | 71 | Отражены (начислены) транспортно-заготовительные расходы, включая НДС, если они включены в фактическую стоимость приобретения товарно-материальных ценностей |

| Бухгалтерские проводки при покупке денежных документов (с НДС) с оплатой их через подотчетных лиц | |||

| 1 | 50-3 | 71 | Отражено поступление денежных документов в кассу организации от подотчетных лиц в сумме фактических затрат на их приобретение (с НДС) |

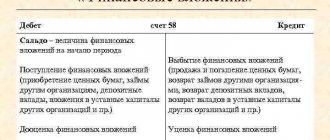

| Бухгалтерские проводки при приобретении ценных бумаг с оплатой их полной стоимости за наличный расчет | |||

| 1 | 58 | 71 | Начислена фактическая первоначальная стоимость ценных бумаг, принятых на баланс организации. Стоимость приобретения ценных бумаг оплачена через подотчетных лиц |

| Бухгалтерские проводки при отражении расходов организации по безвозмездно полученным активам | |||

| 1 | 91-2 | 71 | Стоимость произведенных расходов подотчетных лиц с НДС по безвозмездно полученным активам списана на прочие расходы организации |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами при оплате работ (услуг) сторонних организаций.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки в промышленных предприятиях при отражении работ (услуг) сторонних организаций с оплатой их через подотчетных лиц | |||

| 1 | 20, 23, 25, 26, 29, 44 субсчет «Коммерческие расходы» | 71 | Списана (отражена) стоимость потребленных работ (услуг) с НДС, выполненных (оказанных) сторонними организациями для промышленных предприятий |

| Бухгалтерские проводки в предприятиях торговли при отражении работ (услуг) сторонних организаций с оплатой их через подотчетных лиц | |||

| 1 | 44 субсчет «Издержки обращения» | 71 | Списана (отражена) стоимость потребленных работ (услуг) с НДС, выполненных (оказанных) сторонними организациями для предприятий торговли |

Отражение в бухгалтерском учете представительских расходов, оплаченных через подотчетных лиц.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки в производственной организации | |||

| 1 | 26, 44 субсчет «Коммерческие расходы» | 71 | Отражены представительские расходы (затраты), оплаченные через подотчетных лиц, в составе коммерческих (общехозяйственных) расходов |

| Бухгалтерские проводки в организации торговли | |||

| 1 | 44 субсчет «Издержки обращения» | 71 | Отражены представительские расходы (затраты), оплаченные через подотчетных лиц, в составе издержек обращения |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами по операциям, связанным с оплатой труда.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при выплате заработной платы работникам по платежным ведомостям на почте | |||

| 1 | 70 | 71 | Списана сумма выплат заработной платы по платежным ведомостям на почте |

| Бухгалтерские проводки по удержаниям из заработной платы работников по исполнительным листам | |||

| 1 | 70 | 71 | Удержана из заработной платы работника сумма по исполнительным листам |

| Бухгалтерские проводки при перечислении удержаний почтовым переводом | |||

| 1 | 76 | 71 | Отражена сумма почтового перевода подотчетного лица (бухгалтера), ответственного за удержания по постановлению судебных органов (других удержаний) |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами по прочим операциям.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при отражении оказанных услуг по исправлению брака в производстве с оплатой их через подотчетных лиц | |||

| 1 | 28 | 71 | Списана стоимость потребленных работ (услуг) с НДС на затраты текущего периода(месяца) |

| Бухгалтерские проводки при списании на издержки обращения транспортно-заготовительных расходов подотчетных лиц в оптовой и розничной торговле | |||

| 1 | 44 субсчет «Издержки обращения» | 71 | Отражены (начислены) расходы с НДС по заготовке и доставке товаров до центральных складов (баз), если они включены в состав расходов на продажу в организациях торговли |

| Бухгалтерские проводки при списании транспортно-заготовительных расходов, без расчетных документов через подотчетных лиц, на отгрузку продукции (товаров) | |||

| 1 | 45 | 71 | Стоимость транспортно-заготовительных расходов с НДС включена в себестоимость отгруженной продукции (товаров) |

| Бухгалтерские проводки при погашении кредиторской задолженности через подотчетных лиц | |||

| 1 | 60, 76 | 71 | Списана полностью или частично сумма кредиторской задолженности организации на расчеты с подотчетными лицами |

| Бухгалтерские проводки при отражении целевых расходов, произведенных через подотчетных лиц | |||

| 1 | 86 | 71 | Начислена стоимость произведенных расходов, финансируемых за счет целевого использования средств |

| Бухгалтерские проводки при списании расходов по чрезвычайным обстоятельствам с оплатой их через подотчетных лиц | |||

| 1 | 91-2 | 71 | Произведена оплата чрезвычайных расходов через подотчетных лиц организации |

| Бухгалтерские проводки при реализации ценных бумаг на сторону через подотчетных лиц | |||

| 1 | 91-2 | 71 | Отражены расходы подотчетных лиц по продаже ценных бумаг в составе прочих расходов организации-продавца. Продажа ценных бумаг не является основной деятельностью организации |

| Бухгалтерские проводки при отражении расходов будущих периодов, произведенных через подотчетных лиц | |||

| 1 | 97 | 71 | Начислена стоимость произведенных расходов будущих периодов с НДС |

Нюансы отражения подотчетных денег в бухгалтерском учете

При отражении операций с подотчетными суммами в бухгалтерском учете необходимо помнить о следующих важных моментах:

- В компании должен быть официально утвержденный перечень сотрудников, которые имеют право на получение денежных средств в подотчет.

- В целях корректного оформления расчетов с подотчетными лицами должен быть издан приказ, в котором прописывается лимит подотчетных сумм и порядок их выдачи и возврата.

- Авансовые отчеты, оформленные с ошибками и исправлениями, а также не подкрепленные соответствующими расходными документами, не должны приниматься к учету.

Проверьте правильно ли вы выдаете деньги под отчет и фиксируете расчете в бухгалтерском учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Более подробно об этих и других правилах можно прочитать в статье «Порядок выдачи авансов подотчетным лицам (нюансы)».

Итоги

Правильное оформление авансовых отчетов и кассовых документов на выдачу и прием подотчетных сумм гарантирует грамотное ведение бухгалтерского учета по счету 71 «Расчеты с подотчетными лицами». Формирование проводок должно осуществляться в соответствии с действующим в РФ планом счетов, а механизм выдачи и приема подотчетных сумм ― в соответствии с указанием ЦБ РФ № 3210-У.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.