Какие доходы в натуральной форме облагаются НДФЛ

Для начала определимся с тем, какие именно выплаты относятся к натуральным доходам, облагаемым НДФЛ. За разъяснениями обратимся к п. 2. ст. 211 НК РФ, в котором сказано, что к доходам, полученным физлицом в натуральной форме и подлежащим обложению НДФЛ, относятся:

- зарплата, полученная от работодателя в виде товаров, продукции, услуг;

- товары и услуги, полученные физлицом от физических или юридических лиц бесплатно или с условием их частичной оплаты;

- товары и услуги (например, питание, обучение, отдых и др.), полученные физлицом, но оплаченные за него организациями или предпринимателями.

При этом не надо удерживать и уплачивать НДФЛ со стоимости товаров и услуг, которые были выданы физлицу для осуществления им его трудовых обязанностей (п. 3 ст. 217 НК РФ).

Как отразить доход работника, полученный в неденежной форме, в 6-НДФЛ, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Пример

Суммы, выделяемые работодателем на проезд и проживание работников, причисляются к натуральным формам выплат. Соответственно, они считаются доходом работников-физлиц и облагаются НДФЛ (письма Минфина от 15.09.2014 № 03-04-06/46030, от 15.09.2014 № 03-04-06/46035). Но это правило не относится к расходам на проезд и проживание работника, произведенным во время его командировки: с них взыскивать НДФЛ не надо, так как эти затраты были осуществлены для исполнения трудовых обязанностей работника по отношению к работодателю.

С порядком обложения НДФЛ командировочных расходов предлагаем ознакомиться в отдельной статье «Платим НДФЛ с командировочных расходов в 2022 году».

НДФЛ не облагаются также натуральные доходы, которые невозможно персонифицировать. Например, питьевая вода, еда для перекуса (печенье, конфеты и др.) и иные предметы и услуги, предназначенные для потребления несколькими работниками и по которым трудоемко отследить, в каком количестве и какой работник воспользовался ими.

Ситуация

обеспечивает бесплатным питанием всех своих сотрудников, независимо от их должности и трудовых обязанностей. Услугами по предоставлению питания занимается сторонняя .

Вопрос

Нужно ли облагать НДФЛ бесплатное питание, полученное работниками?

Ответ

Да, нужно. Полученное работниками питание является их натуральным доходом, который должен облагаться НДФЛ (п. 2 ст. 211 НК РФ). Причем при расчете натурального дохода работников необходимо учесть сумму НДС, предъявленную (п. 1 ст. 211 НК РФ).

Расчет НДФЛ должна производить на дату получения от первичных документов, подтверждающих сумму расходов на предоставление бесплатного питания.

Размер дохода, полученного в виде бесплатного питания, по каждому работнику, рассчитывается исходя из графика его работы и выбранного им меню.

ОБРАТИТЕ ВНИМАНИЕ! Если работодатель должен обеспечивать своих работников бесплатным питанием в соответствии с законодательством, то в таком случае НДФЛ с натурального дохода, полученного в виде бесплатных продуктов или питания, удерживать не надо (п. 3 ст. 217 НК РФ).

Дополнительный вопрос

Нужно ли удерживать НДФЛ со стоимости бесплатного питания, если оно организовано по принципу шведского стола?

Ответ

Тут возможны 2 варианта ответов: да и нет.

С одной стороны, стоимость бесплатного питания, предоставленного в виде шведского стола, почти невозможно распределить на каждого сотрудника. Значит, НДФЛ с дохода в виде бесплатного питания не удерживается.

Но с такой позицией не согласны чиновники. Они считают, что доход в виде бесплатного питания, организованного по принципу шведского стола, должен облагаться НДФЛ. Причем расчет полученного натурального дохода нужно производить на основании табеля учета рабочего времени, стоимости питания и прочих документов (письма Минфина от 17.05.2018 № 03-04-06/33350, от 18.04.2012 № 03-04-06/6-117). К счастью, большинство арбитражных судов не поддерживает такую позицию, основываясь на том, что подобный расчет неверен из-за отсутствия индивидуализации (постановления ФАС Уральского округа от 20.08.2009 № Ф09-5950/09-С2, ФАС Дальневосточного округа от 15.06.2009 № Ф03-2484/2009, ФАС Северо-Кавказского округа от 12.03.2008 № Ф08-478/08-265А).

С другой стороны, были ситуации, когда суд поддерживал налоговиков по доначислению НДФЛ с бесплатного питания в виде шведского стола, не принимая во внимание тот факт, что расчет по табелю и стоимости питания не дает возможности определить точный размер натурального дохода, полученного каждым работником (постановление ФАС Поволжского округа от 22.06.2009 по делу № А55-14976/2008).

Совет от экспертов nalog-nalog.ru

При значительных ежемесячных суммах расходов по организации для своих работников бесплатного питания в виде шведского стола лучше все-таки позаботиться о том, чтобы они были индивидуализированы (например, при помощи специальных индивидуальных карточек), чтобы в дальнейшем можно было определить сумму дохода, полученного каждым работником, и рассчитать по нему сумму НДФЛ. В противном случае налоговые органы обязательно будут предъявлять претензии по неуплате НДФЛ и запрашивать всевозможные документы, чтобы самостоятельно определить сумму натурального дохода, полученного в виде бесплатного питания.

Если же расходы на бесплатное питание в виде шведского стола незначительны или носят разовый характер (например, при проведении банкетов), то в таком случае можно смело не рассчитывать сумму доходов, полученных каждым работником в виде бесплатного питания, и, соответственно, не облагать их НДФЛ.

Чтобы было легче определить, должен ли облагаться натуральный доход, выданный физлицу организацией или предпринимателем, предлагаем пройти тест из двух вопросов, представленный в виде схемы ниже.

Более подробно о доходах, не облагаемых НДФЛ, читайте в нашем материале «Доходы, не подлежащие налогообложению НДФЛ».

Как оформить выплату зарплаты?

Для начисления заработной платы бухгалтер должен использовать ведомость Т-51, либо Т-49. Для выдачи денежных средств он должен составить отдельную ведомость.

Нужно обратить внимание, что ведомость Т-53 не предназначена для начисления зарплаты в неденежной форме. Именно поэтому использовать ее для этого рода выплат невозможно.

Чтобы упростить задачу, следует воспользоваться формой ведомости, которая была разработана для агрокомплексов №415-АПК. Предварительно следует отметить, что для ее использования это необходимо прописать в учетной политике организации (это актуально в случае, если компания занимается не сельскохозяйственными, а другими видами деятельности).

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию

— обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

+7

— Москва и обл.

+7

— Санкт-Петербург и обл.

8

— Другие регионы РФ

Вам не нужно будет тратить свое время и нервы

— опытный юрист возмет решение всех ваших проблем на себя!

Кто должен платить НДФЛ с доходов в натуральной форме

Если доход в натуральном виде был получен от физлица, не зарегистрированного в качестве предпринимателя, то отчитываться по НДФЛ в налоговый орган и производить по нему оплату должно физлицо, получившее такой доход. Такой вывод основан на положениях п. 1 ст. 226 НК РФ, в котором указано, что физлица, являющиеся источником дохода, не относятся к налоговым агентам, а значит, они не обязаны удерживать и уплачивать НДФЛ с дохода, полученного другими физлицами.

Более подробно о том, кто признается налоговым агентом по НДФЛ и в чем заключаются его обязанности, читайте в материале «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

Если натуральный доход был выдан физлицу организацией или предпринимателем, то здесь возможны 2 варианта развития событий:

- Организация или предприниматель, помимо дохода в натуральной форме, выплатила физлицу доход в денежной форме. В таком случае она должна выполнить обязанности налогового агента, т. е. исчислить НДФЛ с натурального дохода, удержать его за счет выплаченного в денежной форме дохода (п. 4 ст. 226 НК РФ), перечислить удержанный налог в бюджет и отчитаться в налоговые органы о суммах исчисленного, удержанного и уплаченного НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Сумма НДФЛ, удерживаемая с денежных доходов физлица в счет погашения задолженности по НДФЛ, исчисленному с натуральных доходов того же физлица, не должна быть больше половины доходов физлица, выплачиваемых в денежном виде (п. 4 ст. 226).

Как правильно рассчитать сумму НДФЛ? Какую отчетность сдать по этому налогу? В какие сроки произвести его уплату в налоговые органы? Ответы на эти вопросы вы найдете в нашей статье «Общий порядок исчисления и уплаты НДФЛ».

- Доход был выплачен только в натуральной форме, или, если точнее, после выдачи натурального дохода выплата дохода в денежной форме физлицу до конца текущего года не производилась. В данной ситуации обязанность по уплате НДФЛ и сдаче декларации с его расчетом переходит к физическому лицу по причине того, что организация (ИП) физически не может удержать налог с натурального дохода в денежном эквиваленте.

Но при этом организация (ИП) обязана сообщить в налоговую инспекцию и налогоплательщику о сумме исчисленного налога и о невозможности его удержания. Сообщение должно быть передано в виде формы 2-НДФЛ с признаком 2. Срок подачи данного сообщения – до 1 марта года, идущего после налогового периода, в котором был выдан натуральный доход (п. 5 ст. 226 НК РФ). Налог в этом случае уплатит сам «физик», получив от налоговиков соответствующее уведомление.

Возможна и третья ситуация, когда для уплаты налога, исчисленного по натуральному доходу физлица, не хватает денежных средств, удержанных с дохода в денежной форме того же физлица. Разъяснения о том, как поступить в данном случае, мы решили дать в виде примера, представленного ниже.

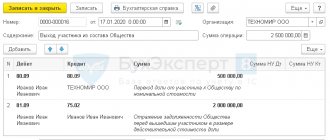

Условие

В марте 2022 года ООО «Сигма» вручило С. П. Зайцеву в качестве подарка ноутбук стоимостью 35 000 руб. Т. е. работник получил доход в натуральной форме. С полученного дохода организация должна взыскать и уплатить НДФЛ. Но не со всей суммы дохода, а за вычетом 4 000 руб. (примечание: подарки стоимостью до 4 000 руб. не облагаются НДФЛ, п. 28 ст. 217 НК РФ). Помимо подарка, в марте 2020 года работник получил зарплату в денежной форме в размере 7 000 руб., а затем уволился. Стандартные вычеты С. П. Зайцеву, работающему в ООО «Сигма» по совместительству, не предоставляются. До конца года никаких денег работник больше не получал.

Расчет

Сумма НДФЛ, которую работодатель должен удержать с натурального дохода, полученного в виде ноутбука, составляет 4 030 руб.: (35 000 – 4 000) × 13%.

Сумма НДФЛ, которую работодатель должен удержать с денежного дохода, составляет 910 руб.: 7 000 × 13%.

Сумма денежного дохода за вычетом НДФЛ по нему составила 6 090 руб.: 7 000 – 910.

В марте работодатель удержал с дохода С. П. Зайцева в счет уплаты НДФЛ с натурального дохода (ноутбука) сумму 3 045 руб.: 6 090 × 50%.

Остаток задолженности по НДФЛ с ноутбука по состоянию на конец марта составил 985 руб.: 4 030 – 3 045.

По окончании налогового периода (2020 года) организация направила в налоговую инспекцию и Зайцеву С. П. сообщение о невозможности удержания суммы НДФЛ с натурального дохода в размере 985 руб. Об этом факте также следует уведомить налоговиков.

Как сообщить в ФНС о невозможности удержать НДФЛ с дохода работника, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Как работнику написать заявление

Составить заявление работник может, например, только на одну выплаты, либо на определенный период времени: квартал, год. При этом за работником сохраняется право на досрочный отказ от выдаче зарплаты в такой форме, если указанный в заявлении срок превышает 1 месяц.

Формулировка в заявлении может быть следующей: «На основании статьи 131 ТК РФ и п. 4.1 коллективного договора прошу выплатить мне 20% от начисленной заработной платы за январь 2022 года в натуральной форме – товаром ООО «Континент», а именно, микроволновой печью, стоимостью 5 500 рублей».

Если работник платит алименты, то удерживать их нужно и с такого вида зарплатных выплат. Порядок удержания алиментов будет тот же, что при удержании с зарплаты, выплачиваемой деньгами (

Ответственность за неисполнение обязанности налогового агента

Что будет, если организация или предприниматель (общими словами, налоговый агент) не исполнит свои обязанности по удержанию и перечислению в бюджет сумм НДФЛ с натуральных доходов физлица? В таком случае при очередной налоговой проверке проверяющие инспекторы начислят штраф в размере 20% от суммы неудержанного и не перечисленного в бюджет налога (ст. 123 НК РФ). Также будут начислены пени за нарушение срока уплаты НДФЛ.

Избежать этого штрафа поможет отправка в налоговую инспекцию сообщения о невозможности взыскания налога с натурального дохода, выданного физлицу. Но этот способ поможет только при одном условии: с момента выдачи натурального дохода и до конца текущего года физлицу не перечислялись доходы в денежной форме.

О невозможности взимания НДФЛ с натуральных доходов физлица налоговый агент вправе сообщить даже в том случае, если положенный срок был пропущен (письмо ФНС России от 16.07.2012 № ЕД-4-3/[email protected]).

За несвоевременную подачу сообщения о невозможности удержания НДФЛ налоговый агент может понести 2 наказания, размер которых в большинстве случаев намного меньше, чем размер штрафа за неперечисление налога:

- Штраф в размере 200 руб. за каждый несвоевременно представленный в налоговый орган документ (п. 1 ст. 126 НК РФ).

- Пени за нарушение срока уплаты НДФЛ. Этот срок начинается с даты уплаты налога физлицом, установленной ст. 228 НК РФ (15 июля года, идущего за истекшим годом). И заканчивается датой отправки рассматриваемого нами сообщения в налоговую инспекцию (постановление ФАС Западно-Сибирского округа от 30.12.2013 по делу № А45-26891/2012).

О новом порядке взимания штрафов с налоговых агентов с 2019 года читайте здесь.

Статья 129. Основные понятия и определения

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Часть вторая утратила силу с 1 сентября 2007 года. — Федеральный закон от 20.04.2007 N 54-ФЗ.

Тарифная ставка — фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Оклад (должностной оклад) — фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Базовый оклад (базовый должностной оклад), базовая ставка заработной платы — минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Итоги

По НДФЛ с натуральных доходов, выданных физлицами, не являющимися предпринимателями, сдавать декларацию и производить уплату должны физлица, получившие этот доход. Если же доход в натуральной форме был выдан организацией или предпринимателем, то они должны в качестве налогового агента рассчитать НДФЛ, удержать его из дохода физлица и перечислить в бюджет только в том случае, если помимо натуральных доходов тому же физлицу впоследствии выплачивались доходы в денежном виде.

В противном случае физлицо, получившее натуральный доход, должно самостоятельно исчислить НДФЛ и уплатить его в бюджет, а организация или предприниматель должны только отправить в налоговый орган сообщение о невозможности удержания нужной суммы НДФЛ, чтобы впоследствии не быть оштрафованными за неперечисление налога в бюджет.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Современные формы и виды оплаты труда

На данный момент существует два вида зарплаты, которая выдается сотрудникам ежемесячно:

- основная — она начисляется работникам за отработанный период;

- дополнительная — поступает человеку на счет за время, которое не было отработано (сюда относят отпускные и больничные).

Еще различают две общепринятые формы зарплаты:

- повременная — это форма оплаты труда, когда денежные средства начисляются работнику за отработанный временной период;

- сдельная — оплата труда осуществляется за количество продукции, которая была изготовлена на предприятии.

Размер выплаты

Существует один важный момент, который всегда нужно учитывать. Предприятие имеет право выплачивать только часть зарплаты в натурой. Доля не должна быть более двадцати процентов от общего объема начисленной суммы.

Нередко бывают ситуации, когда сотрудник организации лично просит руководство о том, чтобы ему была выдана большая часть заработной платы в натуральной форме. Он настаивает, чтобы ее размер составлял более двадцати процентов.

При возникновении такой ситуации требуется предварительно оформить продажу имущества. Иными словами, по документам все должно выглядеть так, будто сотрудник получил всю сумму зарплаты, а после этого за наличные средства приобрел имущество в компании, где он работает.

Если объем выплаты превышает двадцатипроцентный предел, то это может привести к проблемам. Например, проверяющие органы могут поинтересоваться, почему работник получил долю зарплаты в натуральной форме, которая превышает установленный предел.