Консультация эксперта

С 2022 года применяются новые правила по бухгалтерскому учёту основных средств (ОС), а именно вводятся новые ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Не обошли стороной изменения и налоговый учёт: с 2022 года уточняются правила расчёта амортизации при реконструкции.

Эксперт «Что делать Консалт» рассказывает о том, что такое модернизация и реконструкция.

Модернизация ‒ это изменение технологического или служебного назначения оборудования, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества. Первоначальные нормативные показатели функционирования объекта улучшаются (повышаются) (п. 2 ст. 257 Налогового кодекса РФ, п. 3.2 разд. III Официальной статистической методологии определения инвестиций в основной капитал на федеральном уровне, п. 16 Письма Госкомстата России от 09.04.2001 № МС-1-23/1480).

Реконструкция представляет собой переустройство объекта, связанное с совершенствованием производства (для увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции). Изменяются первоначальные параметры самого объекта или его частей. Например, меняется площадь зданий, количество этажей, проводится замена или восстановление несущих строительных конструкций и т. п. (п. 2 ст. 257 Налогового кодекса РФ, п. 14 ст. 1 Гражданского кодекса РФ, п. 16 Письма Госкомстата России от 09.04.2001 № МС-1-23/1480).

Модернизацию и реконструкцию проводят, чтобы изменить назначение ОС или улучшить его характеристики (Письмо Минфина России от 22.03.2017 № 03-03-06/1/16312).

Новый федеральный стандарт бухгалтерского учёта (ФСБУ) тоже по-своему раскрывает эти понятия. Модернизация и реконструкция ОС ‒ это мероприятия по их улучшению (подп. «ж» п. 5 ФСБУ 26/2020).

Учёт модернизации и реконструкции ОС с 2022 года

Фактические затраты на улучшение ОС в бухгалтерском учёте признают капитальными вложениями (подп. «ж» п. 5, п. 9 ФСБУ 26/2020).

Перечень и величину этих затрат определяют в том же порядке, что и при создании ОС. Материальные ценности, необходимые для модернизации (реконструкции), учитываются так же, как и материальные ценности, используемые для создания объектов ОС (подп. «а» п. 5 ФСБУ 26/2020).

Например, к фактическим затратам по улучшению ОС относятся:

- суммы, уплаченные или подлежащие уплате подрядчику, выполняющему работы по улучшению ОС, за вычетом возмещаемого НДС (подп. «а» п. 10, подп. «а» п. 11 ФСБУ 26/2020);

- стоимость материальных ценностей, использованных при улучшении ОС, за вычетом возмещаемого НДС (подп. «а» п. 5, подп. «а» п. 11 ФСБУ 26/2020);

- зарплата сотрудников, которые выполняют работу по улучшению ОС, и страховые взносы, начисленные на эту зарплату (подп. «д» п. 10 ФСБУ 26/2020);

- амортизация активов, которые используются при улучшении ОС (подп. «в» п. 10 ФСБУ 26/2020);

- проценты по кредитам и займам, если есть основания рассматривать улучшения как инвестиционный актив (их осуществление требует длительного времени и существенных затрат). Проценты нужно капитализировать в течение того периода, когда проводились мероприятия по улучшению ОС (подп. «е» п. 10 ФСБУ 26/2020, Приложение к Письму Минфина России от 21.01.2019 № 07-04-09/2654, п. п. 1, Рекомендации Р-71/2016 «Долговые затраты в последующие капвложения»).

Если в ходе мероприятий по улучшению ОС извлечены материальные ценности (например, запчасти, металлический лом), которые можно продать или использовать другим способом, то нужно вычесть из сумм фактических затрат расчётную стоимость этих ценностей. Расчётная цена определяется самостоятельно, например, исходя из справедливой стоимости ценностей, чистой стоимости продажи и др. При этом она не должна быть выше затрат на улучшение ОС (п. 15 ФСБУ 26/2020).

В зависимости от целей дальнейшего использования можно признать извлечённые материальные ценности:

- как капитальные вложения, если планируется использовать их для создания капитального ремонта, улучшения других ОС (подп. «а» п. 5 ФСБУ 26/2020);

- как запасы, если в дальнейшем они будут использоваться в обычной деятельности не более12 месяцев;

- как долгосрочные активы к продаже, если есть намерение продать материальные ценности, но не в ходе обычной деятельности.

Можно также увеличить первоначальную стоимость ОС на сумму завершённых капитальных вложений на улучшение ОС (п. 18 ФСБУ 26/2020, п. 24 ФСБУ 6/2020).

Бухгалтерский учет

В бухгалтерском учете расходы на модернизацию включается в стоимость основного средства (ПБУ 6/01 п. 14). Вложения в модернизацию ОС стекаются на сч. 08, как правило, с открытием соответствующего субсчета. На сч. 01, с которым впоследствии корреспондирует сч. 08, также может открываться субсчет «Модернизация ОС», однако достаточно часто затраты учитывают непосредственно в стоимости модернизированного ОС. Выделяют суммы на субсчете, как правило, если число ОС и масштабы модернизационных работ достаточно велики.

Вопрос: Как отражать модернизацию, реконструкцию, дооборудование и достройку основных средств в бухгалтерском учете при применении ФСБУ 6/2020 и ФСБУ 26/2020? Посмотреть ответ

Стандартно счета корреспондируют здесь так:

- Дт 08 Кт 10, 23, 60 и др. – списание на модернизацию ТМЦ, услуг вспомогательных производств, работ (услуг) сторонних организаций.

- Дт 01 Кт 08 – увеличена стоимость ОС на затраты по модернизации.

Бухгалтеру необходимо помнить: проценты по займу, если средства брались под модернизацию ОС, включаются в затраты и увеличивают балансовую стоимость модернизированного объекта. Такова позиция Минфина.

Как учесть модернизацию и реконструкцию основных средств в налоговом учете?

Если используются субсчета, при передаче на модернизацию делается внутреннее перемещение Дт 01/субсчет «ОС на модернизации» Кт 01/субсчет «ОС в эксплуатации». Аналогично счету 01 в проводках может участвовать счет 03, когда речь идет о модернизации объекта ОС, предоставляемого во временное владение или пользование за плату, используемого для получения дохода. Пример: строение, которое предназначено исключительно для сдачи в аренду.

Модернизация оформляется такими документами:

- график работ;

- смета затрат;

- наряды, договоры на выполнение работ, услуг (в зависимости от того, как они выполнялись – своими силами или с привлечением сторонних фирм);

- акты выполнения работ;

- накладные и пр.

Как арендатору учесть расходы на модернизацию арендованных основных средств?

Материалы отпускаются по накладным, требованиям, лимитно-заборным картам. Увеличение стоимости ОС в результате модернизации отражают в инвентарной карточке учета основного средства.

Кстати говоря! Модернизация и реконструкция – термины по смыслу схожие, но не идентичные. Модернизация всегда связывается с работами, ведущими к изменениям технологического, служебного назначения ОС. Объект ОС преобразуется в более современный, более мощный, обладающий улучшенными качествами. Реконструкция – это переустройство ОС с целью повышения технико-экономических показателей производства продукции: изменения ассортимента, улучшения качества, увеличения объема производства. Эти нюансы следуют из ст. 257-2 НК РФ. Ремонт же направлен на восстановление изношенных ОС, он с кардинальными улучшениями объектов напрямую не связан.

Проводки

| Содержание операции | Дебет | Кредит |

| Фактические затраты на улучшение ОС включены в капитальные вложения | 08/улучшения ОС | 60 (70,69 и др.) |

| Оприходованы материальные ценности, извлечённые в процессе модернизации (реконструкции) ОС | 10 | 08/улучшения ОС |

| Затраты на улучшение ОС включены в его первоначальную стоимость | 01 | 08/улучшения ОС |

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

Порядок начисления амортизации

Начисление амортизации по ОС, которое находится в процессе модернизации, реконструкции, дооборудования или достройки, приостанавливать не нужно (п. 30 ФСБУ 6/2020).

Перед тем как начислить амортизацию по модернизированному (реконструированному) ОС, необходимо проверить, не нужно ли изменить элементы амортизации этого объекта и, в первую очередь, срок его полезного использования (п. 37 ФСБУ 6/2020).

Срок полезного использования ОС после модернизации (реконструкции) может не измениться, а может увеличиться. Если есть оснований для изменения срока полезного использования или других элементов амортизации, нужно принять соответствующее решение и оформить его документально.

Начисление амортизации исходя из измененной балансовой стоимости и новых элементов амортизации начинается с даты завершения модернизации (реконструкции) ОС. Если амортизация начисляется с первого числа месяца, следующего за месяцем признания ОС в бухгалтерском учёте, то начисление амортизации производится с 1-го числа месяца, следующего за месяцем завершения модернизации (реконструкции) ОС (п. 4 ПБУ 21/2008 «Изменения оценочных значений», Рекомендация Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации»). Расчёт амортизации производится в общем порядке.

Модернизация ОС в 1С 8.3 — пошаговая инструкция

Основные средства в ходе деятельности любой организации теряют свои начальные свойства: изнашиваются, ломаются. Организации приходится нести затраты на обеспечение функционирования основных средств. Важно различать такие понятия, как ремонт и модернизация. При ремонте технические показатели основного средства не изменяются, а модернизация влечет за собой улучшение качеств основного средства. Приведу простой пример: дооборудование компьютера видеокартой.

Рассмотрим, каким образом провести модернизацию основных средств в 1С 8.3 Бухгалтерия предприятия 3.0.

На 01.01.2019 на балансе организации находится основное средство “Компьютер Samsung” стоимостью 120 000 рублей и сроком полезного использования 40 месяцев. Компьютер использовался в течение года, сумма накопленной амортизации составила 36 000 рублей.

Сформируем отчет “Ведомость амортизации ОС”, чтобы посмотреть начальные данные по нашему основному средству.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

15 января была приобретена видеокарта “nVidia Quadro P1000” стоимостью 15 000 рублей для последующего дооборудования нашего ОС. Отразим операцию документом “Поступление” с видом операции “Товары (накладная)”. Документ находится в разделе “Покупки — Поступление (акты, накладные”).

В документе указываем:

- поставщика и договор, по которому приобретаем видеокарту;

- номенклатуру, количество и цену;

- счет учета 10.06 “Прочие материалы”.

При проведении документа сформирована проводка по дебету счета 10.06 — оприходование материала, отдельно выделена стоимость НДС по дебету счета 19.03.

Для модернизации ОС передаем видеокарту документом “Требование-накладная”. Документ можно ввести на основании документа “Поступление товара”. Также документ можно создать вручную в разделе “Склад — Требования-накладные”.

На закладке “Материалы” указываем номенклатуру, количество и счет списания 10.06.

На закладке ”Счет затрат”:

- указываем счет 08.03 “Строительство объектов основных средств”;

- объект строительства, который будем модернизировать. Для этого нужно создать новый элемент в справочнике;

- статью затрат “Списание материалов”;

- способ строительства “Подрядный”.

При проведении документа сформирована проводка по списанию материала с кредита счета 10.06 в дебет счета 08.03.

В отчете “Анализ счета” по счету 08.03 мы можем посмотреть общую сумму затрат, которые увеличат первоначальную стоимость основного средства.

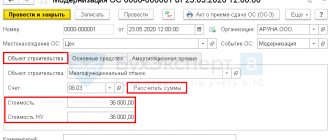

В разделе “ОС и НМА — Учет основных средств” создаем документ “Модернизация ОС”.

На закладке “Объект строительства” укажем объект модернизации, счет 08.03. По кнопке “Рассчитать суммы” автоматически будет определена сумма затрат по счету 08.03.

На закладке “Основные средства” укажем наш компьютер и нажмем кнопку “Распределить”. При этом сумма затрат на модернизацию распределится поровну по всем указанным основным средствам. При необходимости можно изменить срок полезного использования основного средства. В рассматриваемом примере срок полезного использования не изменился.

При проведении документа сформирована проводка, которая отражает увеличение первоначальной стоимости основного средства.

Проверим расчет амортизации основного средства после модернизации.

- Сначала нам нужно начислить амортизацию за Январь 2022 года. Для этого выполним регламентную операцию “Амортизация и износ основных средств” в разделе “Операции — Закрытие периода — Закрытие месяца”.

- Сформируем отчет “Ведомость амортизации ОС” за январь 2019 года. Стоимость компьютера с учетом модернизации составила 132 500 рублей, остаточная стоимость 93 500 рублей.

- Теперь выполним начисление амортизации за Февраль 2019 года.

Расчет произошел следующим образом: Остаточная стоимость ОС / Оставшийся срок полезного использования: 93 500 / 27 месяцев = 3 462,96 рублей.