Линейный способ начисления амортизации основных средств – суть приема

Амортизация при выборе линейного метода начисляется каждый месяц по каждому основному средству в отдельности в зависимости от срока его полезного использования (п. 2 ст. 259 НК РФ).

Линейный метод начисления амортизации подразумевает, что используется следующая формула расчета амортизационных отчислений:

Ам = ОС × k

где

Ам – сумма амортизационных отчислений за месяц;

k – норма месячной амортизации, выраженная в процентах;

ОС – первоначальная или восстановительная стоимость амортизируемого основного средства.

Норма амортизации по каждому объекту основных средств определяется исходя из срока его полезного использования в месяцах и рассчитывается по формуле:

k = (1 / n) × 100%

где n – количество месяцев полезного использования объекта основных средств.

Данный показатель устанавливается на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 г. № 1 (далее – Классификация основных средств).

ВНИМАНИЕ! Величина амортизации, исчисленная линейным методом, в бухгалтерском и налоговом учете одинакова. За исключением случаев, когда применена амортизационная премия.

Как начислить амортизацию в налоговом учете, разъяснили эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Равномерное отнесение на расходы стоимости амортизируемых основных средств – вот основное удобство линейного способа.

Определение нормы показателя

Для проведения линейного расчета требуется предварительно вычислить годовую норму. Этот показатель отражает объем средств, которые списываются путем включения в себестоимость производимых товаров. Говоря проще, это процент от начальной стоимости объекта, который списывается за 1 год.

Формула для определения годовой нормы выглядит следующим образом:

К = (1 : n) * 100%

- показатель K выражает годовую норму амортизации;

- n – показатель, отражающий СПИ.

Разделив итоговый результат на число 12, можно определить уже месячную норму. Этот показатель отражает процент от начальной стоимости, который должен амортизироваться за 1 месяц эксплуатации объекта.

Расчет начисления амортизации линейным способом – пример

Поясним на конкретном примере, как используется на практике линейный метод начисления амортизации.

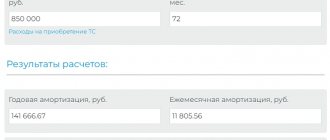

В ООО «Гамма» 18.03.2020 г. был куплен деревообрабатывающий станок для производства мебели и принят на учет как основное средство по первоначальной стоимости 180 000,00 руб. Срок полезного использования станка был установлен 72 месяца, т.к. данное основное средство относится к 4-й амортизационной группе по Классификации основных средств.

ВАЖНО! Стоимость активов, относимых к ОС, в налоговом учете равна 100 тыс.руб., а в бухгалтерском — 40 тыс. руб. О различиях между бухгалтерским и налоговым учетом читайте в материале «Что относится к основным средствам предприятия».

Рассчитаем сумму амортизационных отчислений за один месяц:

Ам = 180 000,00 х (1/72 × 100%) = 2 500,00 руб.

Поскольку при линейном месяце начисление амортизации стартует с месяца, идущего за месяцем принятием приобретенного станка на баланс, то начиная с 01.04.2020 г., в течение 6 лет (72 месяцев) ООО «Гамма» ежемесячно будет относить на расходы сумму амортизации в размере 2 500,00 руб.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали и отразили в бухучете амортизацию. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Способ 2. Способ уменьшаемого остатка

Начнем с расчета Годовой суммы амортизационных отчислений, как предписывает ПБУ 6/01. Годовая сумма амортизационных отчислений равна (абз. 3 п. 19 ПБУ 6/01, пп. «б» п. 54 Методических указаний):

САгод = ОС x НА,

где САгод — годовая сумма амортизационных отчислений; ОС — остаточная стоимость основного средства на начало года; НА — годовая норма амортизации, которая, в свою очередь, рассчитывается следующим образом:

НА = (100% / N) x К,

где N — количество лет, в течение которых организация планирует использовать этот объект; К — коэффициент ускорения (см. абз. 3 п. 19 ПБУ 6/01, пп. «б» п. 54 Методических указаний и примечание ниже).

Сумма амортизации, которую нужно начислять ежемесячно, составляет 1/12 годовой суммы. Поскольку остаточная стоимость основного средства принимается на начало каждого отчетного года, годовая сумма амортизации будет с каждым годом уменьшаться. Суммы месячной амортизации в течение каждого года будут неизменными.

Пример2.1 (из Методических указаний к ПБУ 6/01 ) . Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Коэффициент ускорения =2. Решение приведено в файле примера на листе Уменьшаемый ост. Год. сумма АО Годовая норма амортизации =(100% / 5 * 2), что составит 40 процентов.

- В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, 40 тыс. руб. (100 000 руб. x 40% / 100%)

- Во второй год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости на начало отчетного года, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб. (100 000 руб. – 40 000 руб.) x 40% / 100%).

- В третий год эксплуатации амортизация начисляется в размере 40 процентов от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб. ((60 000 руб. – 24 000 руб.) х 40% / 100%) и т.д.

На этом решение в Методических рекомендациях обрывается. Но, мы попробуем продолжить его, воспользовавшись предложенной логикой вычислений.

- В 4-й год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости объекта на начало 4-го года эксплуатации (вычисляется как разница между остаточной стоимостью объекта на начало 3-го года и суммой амортизации, начисленной за третий год эксплуатации) и составит 8,64 тыс. руб. ((36 000 руб. – 14 400 руб.=21 600 руб.) х 40% / 100%).

- В 5-й год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости объекта на начало 5-го года эксплуатации (т.е. =21 600 руб. – 8 640 руб.=12 960 руб.) и составит 5 184 руб. (12 960 руб. х 40% / 100%).

Примечание . Для расчета Годовой суммы амортизации методом Уменьшаемого остатка можно использовать функцию ДДОБ() и ПУО() . А вот производить вычисления для определения ежемесячных начислений с помощью этих функций – некорректно, т.к. согласно ПБУ 6/01 суммы месячной амортизации в течение каждого года должны быть неизменными.

В наших расчетах остаточная стоимость объекта на конец последнего года полезного использования составила 7776 руб. Но, вспомним, что согласно ПБУ 6/01 начисление амортизационных отчислений производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Почему же у нас стоимость объекта оказалась погашена не полностью? Это следствие примененного алгоритма расчета способом Уменьшающегося остатка: применяя его – имущество никогда не будет полностью амортизировано.

Из такой ситуации есть два выхода. Первый — списать актив, например, из-за того, что он пришел в негодность или был продан. Второй способ — в последний месяц срока службы полностью списать остаток стоимости по кредиту счета 02 «Амортизация основных средств» и дебету счета учета затрат. Это можно сделать, сославшись на принцип рациональности. Он позволяет признать затраты в расходах отчетного периода, если их сумма не является существенной. Критерий существенности прописывают в учетной политике. Например, это может быть 1 процент от первоначальной стоимости ( ]]> https://www.glavbukh.ru/art/21188-amortizatsiya-osnovnyh-sredstv ]]> ).

Поскольку остаточная стоимость основного средства принимается на начало каждого отчетного года, годовая сумма амортизации будет постепенно уменьшаться. Суммы месячной амортизации в течение каждого года будут неизменными и равными 1/12 Годовой суммы амортизации (см. файл примера на лист Уменьшаемый остаток )

Примечание . В примере 2.1 неявно предполагается, что объект основных средств принят к бухгалтерскому учету в декабре, т.е. учет начался с января.

Переход с нелинейного на линейный метод начисления амортизации

Если изначально применялся нелинейный метод начисления амортизации, а позже было принято решение применять линейный (Налоговый кодекс позволяет менять методы амортизации, но не чаще чем 1 раз в 5 лет), то у бухгалтеров в связи с таким переходом может возникнуть достаточно много вопросов.

- Какой срок полезного использования используется в расчете? При переходе на линейный метод начисления амортизации отчисления рассчитываются на основании оставшегося срока полезного использования объекта. Этот срок должен быть определен на 1-е число месяца налогового периода, когда начинается использование линейного метода (абз. 2 п. 4 ст. 322 НК РФ).

- Какая стоимость объекта должна браться за основу при новом методе расчета амортизационных отчислений? При переходе на линейный способ амортизации нужно помнить, что часть стоимости основного средства уже была самортизирована, поэтому в расчете используется остаточная стоимость, которая также определяется на начало налогового периода (п. 4 ст. 322 НК РФ). Такова позиция чиновников (письмо УФНС России по г. Москве от 01.12.2009 № 16-15/125942, письмо Минфина России от 28.01.2010 № 03-03-06/1/28).

- Как следует поступить, если при переходе на линейный метод амортизации срок фактической эксплуатации превысил срок полезного использования объекта, но при этом стоимость основного средства была не до конца списана на затраты. В такой ситуации необходимо начислять амортизацию объекта, пока не спишется его стоимость (письмо Минфина России от 21.07.2014 № 03-03-РЗ/35549). При этом срок полезного использования определяется налогоплательщиком в соответствии с положениями абз. 2 п. 7 ст. 258 НК РФ и с учетом требований техники безопасности и других факторов, влияющих на износ объекта.

Этапы начислений

Процесс амортизации должен осуществляться в соответствии с установленными правилами и требованиями. Они распространяются на все способы, в том числе и на линейный.

Основные правила:

- Амортизационные начисления вводят с месяца, следующего за датой ввода в эксплуатацию и постановки объекта на баланс.

- Рассчитанные месячные отчисления проводят независимо от прибыли либо иных финансовых результатов.

- Отчисления подлежат учету в соответствующем налоговом периоде.

- Если объект не эксплуатируется дольше 3-ех месяцев или более 1 года находится в ремонте, отчисления приостанавливают.

- При утрате прав собственности, списания в связи с изнашиванием или при полном выводе из баланса амортизацию прекращают начислять со следующего месяца.

Необходимо учитывать, что линейный расчет осуществляют для каждого объекта ОС по отдельности. При этом начальная (либо восстановительная) стоимость объекта – это неизменный фактор.

Поэтому рассчитав нормы годовой и месячной амортизации, эти показатели не меняются до момента вывода из эксплуатации.

Итоги

Линейный метод начисления амортизации применяется и в бухгалтерском и в налоговом учете. Исчисленная сумма и там и там будет одинакова за исключением случаев, когда применяется амортизационная премия.

Источники:

- Налоговый кодекс РФ

- постановление Правительства РФ от 01.01.2002 г. № 1

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Повышающие и понижающие коэффициенты

В налоговом учете предусмотрена возможность внедрения разных коэффициентов, которые оказывают влияние на общий срок амортизации. Однако такая возможность не предусмотрена в отношении линейного способа расчета. Нормы амортизации сохраняются вне зависимости от условий применения имущества.

Повлиять на термин амортизации можно в единственном случае – если коэффициенты были учтены при определении эксплуатационного срока и отражены в формуле при расчетах. При этом полученный показатель нормы не может меняться до момента, пока эксплуатационный срок объекта не истечет.

Линейная амортизация – метод расчета, при котором себестоимость приобретенного предприятием объекта списывается равными долями в течение определенного периода времени. Размер отчислений определяют с учетом начальной стоимости и эксплуатационного срока. Показатель рассчитывают для каждого отдельного ОС. Метод может применяться как для нового, так и бывшего в употреблении имущества, при условии, что он подпадает под критерии объектов линейного расчета.

Наверх

Напишите свой вопрос в форму ниже

Когда выгодно применять?

Линейный способ часто именуют прямолинейным, равномерным.

Каждый месяц стоимость основного средства списывается одинаковыми суммами.

Когда это удобно? Прежде всего, в случаях, когда у объекта ОС продолжительный срок полезного использования.

Например, в налоговом учете линейный метод расчета является даже обязательным для зданий, сооружений, передаточных устройств из 8 – 10 амортизационной группы.

Таким образом, равномерный способ отчислений удобен, если:

- у актива длительный СПИ;

- характеристики и возможности актива изменяются с течением времени медленно;

- объект равномерно эксплуатируется на протяжении всего срока службы;

- нет необходимости скорой замены или обновления основного средства.

Также зачастую метод применяется теми компаниями, которые хотят вести одинаковый учет в бухгалтерии и для налоговых целей.

Порядок расчета практически одинаковый, поэтому расхождения будут минимальны либо будут отсутствовать.

Еще одной причиной можно назвать нежелание организации разбираться в нелинейных методах, проводить постоянный пересчет амортизации.

Особенно это актуально для небольших предприятий, имеющих малое число объектов основных фондов.

Порядок проведения начисления

Отчисления делаются с первого числа месяца, который следует за датой постановки актива на учёт.

Завершается этот процесс только в двух случаях:

- после полного переноса стоимости на готовую продукцию;

- выбытие объекта из состава имущества предприятия в результате продажи, хищения, поломки и других случаев.

При этом амортизационные отчисления прекращают начисляться с первого числа месяца, который следует за датой исключения актива из собственности организации.

Начисление может быть временно приостановлено, если:

- объект законсервирован на срок более трёх месяцев;

- имущество находится на реконструкции или модернизации свыше года.

После возвращения активов в производство отчисления следует возобновить. Годовая сумма амортизации должна быть рассчитана с учётом восстановительной стоимости.

Иногда в состав имущества предприятия включаются активы, бывшие в употреблении в других организациях. К таким объектам относятся:

- взносы в уставный капитал;

- основные средства, приобретённые после реорганизации;

- купленные не новые активы.

Для таких объектов правила, расчёт и порядок начисления амортизации точно такие же, как и для новых. Однако стоит учесть и срок их пребывания в другой компании. Для актуального учёта необходимо вычесть из периода полезного использования время его фактической эксплуатации. Вся накопленная по этому объекту в другой фирме амортизация принимается вместе с балансовой стоимостью актива.

Бухгалтерский учёт амортизации осуществляется с использованием контрарного счёта 02. В процессе своей деятельности предприятие фиксирует проводками все случаи движения накопленной суммы. Например:

| Операция | Дебет | Кредит |

| Начислена амортизация | 20 (23, 25, 26, 29, 44) | 02 |

| Списание при выбытии ОС | 02 | 01/выб |

| Уценка при пересмотре стоимости ОС | 02 | 84 (91.2) |

| Дооценка амортизации | 83 (91.1) | 02 |

Все эти проводки вносятся в журнал операций на основании ведомости расчёта амортизации. Стоимость основных фондов подлежит переносу на готовую продукцию ежемесячно.

Сумму амортизации, доначисления и уценку в результате пересмотра стоимости активов следует своевременно вносить в инвентарную карточку объекта.

Как грамотно составить приказ на списание основных средств – смотрите в этой статье. Каким образом осуществляется учет основных средств на предприятии – читайте тут.

Когда применяется?

Равномерный способ удобно применять для объектов ОС с длительным сроком полезного использования, на протяжении которого основное средство медленно теряет свои эксплуатационные свойства.

Метод простой и понятный, поэтому является популярным для применения.

Большая распространенность данного способа начисления также связана с тем, что равномерный порядок списания предусмотрен как в бухгалтерском, так и налоговом учете, что позволяет вести идентичный учет с минимальными расхождениями.

План счетов

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов ОС, применяется счет 02. По нему осуществляется проводка; если начислена амортизация основных средств, начисленный износ отражается по кредиту этого счета, а по дебету отражают выбытие основных средств (реализация, списание, передача и т. д.). Это значит, что счет 02 является пассивным, хотя в формировании пассива баланса прямо не участвует. Он только уменьшает остаточную стоимость объектов основных средств, которые в нем отражены, и все проводки по амортизации ОС осуществляются с его помощью. Это связано с тем, что в балансе применяется так называемая нетто-оценка основных средств, и для корректного отображения их фактической стоимости из первоначальной суммы вычитают износ, отображенный по счету 02. Корреспондируется он с большинством счетов, служащих для учета расходов.

Имуществом, подлежащим амортизации, являются дорогостоящие нематериальные активы компании. Для учета их износа используется отдельный счет 05. Принцип его применения не отличается от счета 02, он также является пассивным и корреспондируется со счетами, по которым учитываются расходы.

Аналитику следует вести в разрезе всех основных средств, которые стоят на балансе организации. Так определено в приказе Минфина РФ от 31.10.2000 № 94н, которым утвержден действующий план счетов бухучета. Бухгалтерские проводки по учету затрат на восстановление износа основных средств, пользуясь типовым планом счетов, бухгалтер осуществляет, опираясь на этот приказ, другие НПА, ПБУ и учетную политику организации.

Пример проводок

ООО «Весна» имеет в собственности станок, используемый для изготовления материалов. Его первоначальная цена составляет 550 000 руб. Срок полезного использования определен в 20 лет. В организации применяется линейный способ. Прежде чем делать проводку, необходимо определить сумму.

Амортизационная норма в год составляет:

Или ее считают на год так:

100% / 20 = 5%.

В сумме это:

550 000 × 5 / 100 = 27 500 рублей.

Значит, каждый месяц необходимо списывать 2291,67 рублей. Это сумма начисленной амортизации. В итоге начисление износа станка оформляется в учете проводкой:

Дт сч. 20 «Основное производство» Кт сч. 02 «Амортизация основных средств» — 2291,67.

При использовании других способов изменится сумма износа, а проводки останутся прежними.