Организация в ходе своей деятельности кроме трудовых отношений с сотрудниками может взаимодействовать с физическими лицами — заказывать у них работы. В таких случаях заключается договор гражданско-правового характера (ГПХ). В статье разберем, каким образом отразить договор ГПХ в 1С 8.3 Бухгалтерия пошагово.

Наша организация заключила договор на выполнение работ по установке пластиковых окон с Макаровым Олегом Сергеевичем.

Он является физическим лицом, у нас не трудоустроен, живет в России. Стоимость услуг — 35 000 рублей. В программе нужно отразить начисления по ГПХ, удержать НДФЛ и отразить взносы на пенсионное и медицинское страхование.

Какие счета применить для расчетов по договору ГПХ

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Для отражения расчетов в рамках договора ГПХ применяется счет 76 «Расчеты с разными дебиторами и кредиторами». Этот счет нужно использовать вне зависимости от того, выполняет работу по договору ГПХ сотрудник этой же компании или стороннее лицо, не состоящее в трудовых отношениях с работодателем (заказчиком). В данном случае некорректно использовать для отражения расчетов счет 70 «Расчеты с персоналом по оплате труда», так как он не предназначен для учета подобного рода операций.

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Проводки по начислению вознаграждения:

С проводками по различным хозяйственным операциям вас познакомят материалы:

- «Проводки по начислению и уплате ЕНВД»;

- «Проводки по заработной плате в бюджетном учете»;

- «Бухгалтерские проводки по депозитам и процентам».

Как правильно заключить договор ГПХ с физлицом, тоже рассказывается у нас на сайте. А эксперты КонсультантПлюс подготовили инструкцию, с помощью которой вы можете проверить его на налоговые риски:

Чтобы посмотреть рекомендации, получите бесплатный пробный доступ к К+ и переходите в Готовое решение.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить те или иные налоговые вычеты.

— Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, вправе воспользоваться профессиональным налоговым вычетом, предусмотренным ст. 221 НК РФ, в сумме документально подтвержденных расходов. То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы, которые он понес по гражданско-правовому договору. Это один из вариантов того, как можно оформить поездку, которая необходима в рамках исполнения обязательство по гражданско-правовому договору (в отличие от трудового договора, в гражданско-правовом договоре не используется формулировка, что исполнитель может быть направлен в командировку с оплатой ему проезда и т.д.).

Поскольку все вычеты, предусмотренные гл. 23 НК, предоставляются по заявлению налогоплательщика, то, чтобы реализовать право на профессиональный налоговый вычет, исполнителю нужно предоставить соответствующее заявление и подтверждающие расходы документы налоговому агенту.

— Стандартный налоговый вычет

Организация вправе предоставлять исполнителю (подрядчику) работ по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК, если его доход облагается НДФЛ по ставке 13% (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

— Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора, заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал.

Как заказчику рассчитывать налог на прибыль, уплачивать НДФЛ и страховые взносы при оплате услуг физическому лицу, вы можете узнать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

- Исполнитель (подрядчик) — гражданин, не являющийся ИП и не состоящий в штате организации.

В этом случае налоговый кодекс подобные расходы включает в ст. 255 НК РФ («Расходы на оплату труда»). Данные расходы квалифицируются как затраты организации на оплату труда и учитываются на основании п. 21 ст. 255 НК РФ.

- Исполнитель (подрядчик) — индивидуальный предприниматель, не состоящий в штате организации.

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

- Исполнитель (подрядчик) — штатный работник.

Минфин РФ в своих разъяснениях (Письма Минфина России от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

», бюджетный выпуск, июль 2018

Рассмотрим, как происходит отражение расчетов по договорам гражданско-правового характера с физлицами в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Порядок признания расходов

Порядок уменьшения налоговой базы на сумму вознаграждения по гражданско-правовому договору зависит от метода расчета налога на прибыль, применяемого организацией.

Если организация применяет кассовый метод, то начисленное вознаграждение учтите в составе расходов только после фактической выплаты его человеку (п. 3 ст. 273 НК РФ).

Если организация применяет метод начисления, то начисленную сумму вознаграждения по гражданско-правовому договору включите в состав прямых или косвенных расходов (п. 1 ст. 318 НК РФ). Факт оплаты здесь значения не имеет (подп. 3 п. 7 ст. 272 НК РФ). Момент включения суммы вознаграждения в налоговую базу зависит от того, к каким расходам относится выплачиваемое вознаграждение – к прямым или косвенным.

Организации могут самостоятельно определить в своей учетной политике перечень прямых расходов, связанных с производством и реализацией товаров, выполнением работ или оказанием услуг (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике учитывайте, что деление расходов на прямые и косвенные должно быть экономически оправданно (письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). В противном случае налоговая инспекция может пересчитать налог на прибыль.

Так, вознаграждение по гражданско-правовому договору за выполнение работ (оказание услуг), непосредственно связанных с производством и реализацией, учтите в составе прямых расходов. Прочие вознаграждения отнесите к косвенным расходам.

Вознаграждения за выполнение работ (оказание услуг) по гражданско-правовым договорам, которые относятся к прямым расходам, включите в налоговую базу по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ). Вознаграждения, которые относятся к косвенным расходам, учтите при расчете налога на прибыль в момент начисления (п. 2 ст. 318, п. 1 ст. 272 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях вознаграждения, выплачиваемые по гражданско-правовым договорам, признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учтите их при расчете налога на прибыль в момент начисления.

Как показать в учете страховые взносы по договору с физическим лицом

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев начисляются только в том случае, когда в договоре ГПХ это предусмотрено (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Начисление и уплата страховых взносов отражаются записями по счетам бухучета в следующем порядке:

На счете 69 нужно организовать аналитический учет по видам уплачиваемых страховых взносов (субсчет «Расчеты с ПФР», субсчет «Расчеты с ФФОМС» и т. д.).

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации.

Бюджетный учет расходов в рамках гражданско-правового договора

28.07.2021

Зачастую казенным учреждениям приходится заключать с физическими лицами гражданско-правовые договоры (ГПД) на выполнение определенных работ (оказание услуг) разового или периодического характера. В чем отличие таких договоров от трудовых? Можно ли заключить ГПД со штатным работником? Являются ли выплаты, осуществленные в рамках такого договора, объектами обложения НДФЛ и страховыми взносами? Как отразить в бюджетном учете начисления и выплаты по ГПД? На какие КВР и коды КОСГУ отнести соответствующие расходы? Ответы на эти вопросы – в материале.

В чем разница между ГПД и трудовым договором?

Вопросы заключения и соблюдения условий ГПД регулируются гражданским законодательством, а трудового договора – ТК РФ.

В соответствии с ч. 2 ст. 15 ТК РФ

не допускается заключение ГПД, фактически регулирующего трудовые отношения между работником и работодателем. Поэтому учреждениям следует четко различать основные признаки гражданско-правовых и трудовых отношений.

ГПД представляет собой соглашение об установлении, изменении или прекращении гражданских прав и обязанностей (п. 1 ст. 420 ГК РФ

). По такому договору казенное учреждение выступает в роли заказчика определенной работы (услуги), по факту выполнения (оказания) которой физическое лицо (исполнитель) получает вознаграждение.

К ГПД можно отнести договоры подряда, возмездного оказания услуг, авторского заказа и другие договоры, при заключении которых стороны согласуют следующие обязательные условия:

1) сроки выполнения работ (оказания услуг);

2) перечень работ (услуг) и требования к их качеству;

3) порядок сдачи-приемки работ (услуг) и оплаты их результатов;

4) ответственность сторон за нарушение условий договора.

По ГПД исполнитель организует свою работу самостоятельно, выполняет ее на свой страх и риск, не подчиняется правилам внутреннего трудового распорядка учреждения и сам обеспечивает охрану своего труда. Также исполнитель вправе (если иное не предусмотрено договором) передавать исполнение своих обязательств (их части) третьим лицам.

Работа (услуга) по ГПД оплачивается учреждением по конечному результату на основании акта выполненных работ (оказанных услуг).

Сторонами трудового договора являются работодатель (учреждение) и работник (физлицо). С учетом содержания ст. 56 ТК РФ

такой договор имеет следующие признаки, не характерные для ГПД (см.

Письмо Минтруда РФ от 05.12.2014 № 17-3/ООГ-990

):

– предметом договора является сам процесс труда, а не его результат; – заработная плата выплачивается за сам процесс труда, а не за выполненную работу (оказанную услугу); – работодатель обеспечивает условия труда (рабочее место, оборудование, инструмент и т. д.); – работник обязуется выполнять данную работу лично (то есть нет возможности субподряда, который допустим в ГПД); – работник обязан соблюдать режим рабочего времени и времени отдыха, действующий у работодателя, а работодатель имеет право контролировать процесс труда.

Также отметим, что работники, с которыми заключены трудовые договоры, вправе претендовать на гарантии и компенсации, предусмотренные ТК РФ (предоставление и оплата отпусков, выплата пособий по временной нетрудоспособности, беременности и родам, по уходу за ребенком и т. п., доплата за работу в выходной или праздничный день, за сверхурочную работу, компенсация при увольнении и др.). Что касается исполнителей по ГПД, то они лишены этого права.

Таким образом, трудовой договор отличается от ГПД предметом договора, в соответствии с которым физическим лицом выполняется не какая-то конкретная разовая работа, а определенные трудовые функции, входящие в его обязанности. При этом важен сам процесс исполнения им этой трудовой функции, а не оказанная услуга. Кроме того, по ГПД исполнитель сохраняет положение самостоятельного хозяйствующего субъекта, в то время как по трудовому договору работник принимает на себя обязанность выполнять работу по определенной трудовой функции (специальности, квалификации, должности), входит в состав персонала работодателя, подчиняется установленному режиму труда и трудится под контролем и руководством работодателя. Исполнитель по ГПД работает на свой риск, а лицо, работающее по трудовому договору, не несет риска, связанного с осуществлением своего труда (см. п. 24 Постановления Пленума ВС РФ от 29.05.2018 № 15

).

Можно ли заключить ГПД со штатным работником?

Действующим законодательством не установлен запрет на заключение ГПД со штатным работником учреждения. Однако привлечение физического лица к работе по такому договору возможно только в случае, если она будет:

– осуществляться в свободное от выполнения должностных обязанностей по трудовому договору время; – отличаться от работы, осуществляемой в рамках трудовых отношений (см. Письмо Минтруда РФ от 13.08.2014 № 17-3/В-383

).

При несоблюдении указанных условий отношения сторон могут быть признаны трудовыми.

Обратите внимание:

в тех случаях, когда судами установлено, что ГПД фактически регулируются трудовые отношения между работником и работодателем, к таким отношениям применяются положения трудового законодательства и иных актов, содержащих нормы трудового права (

ч. 4 ст. 11 ТК РФ

).При этом неустранимые сомнения при рассмотрении споров о признании возникших на основании ГПД отношений трудовыми толкуются в пользу наличия трудовых отношений (

ч. 3 ст. 19.1 ТК РФ

).

Что с НДФЛ и страховыми взносами?

НДФЛ

Вознаграждения в пользу физического лица, полученные им по ГПД (в том числе в виде предоплаты), предметом которого является выполнение работ (оказание услуг), включаются в доход налогоплательщика, подлежащий обложению НДФЛ (п. 1

,

2

,

4 ст. 226 НК РФ

,

письма Минфина РФ от 23.06.2020 № 03-04-05/54027

,

от 21.07.2017 № 03-04-06/46733

).

Ставка по НДФЛ зависит от размера дохода (налоговой базы) (п. 1 ст. 224 НК РФ

):

– с дохода в части, не превышающей 5 млн руб., налог рассчитывается по ставке 13 %; – с дохода в части, превышающей 5 млн руб., – по ставке 15 %.

Налоговую базу по НДФЛ можно уменьшить на стандартные и профессиональные вычеты, если они полагаются физическому лицу (п. 3 ст. 210

,

ст. 218

,

п. 2 ст. 221 НК РФ

).

Вычеты предоставляются на основании заявления физлица с приложением:

– документов, подтверждающих право на стандартный налоговый вычет (копия свидетельства о рождении ребенка, копия паспорта, документ об усыновлении (удочерении) ребенка, справка об инвалидности ребенка, акт о назначении опекуна или попечителя, справка жилищно-коммунальной службы о совместном проживании ребенка с родителем и др.) (п. 3 ст. 218 НК РФ

); – документов, подтверждающих произведенные налогоплательщиком расходы, – если профессиональный вычет заявлен в сумме фактически произведенных и документально подтвержденных расходов (

п. 2

,

3 ст. 221 НК РФ

).

НДФЛ, который исчислен и удержан с выплаты по ГПД, необходимо перечислить в бюджет не позднее рабочего дня, следующего за днем такой выплаты (п. 6 ст. 226 НК РФ

).

Страховые взносы

Выплаты по ГПД на выполнение работ (оказание услуг) облагаются страховыми взносами на обязательное пенсионное (ОПС) и медицинское страхование (ОМС) (п. 1 ст. 420 НК РФ

) по общим тарифам:

– на ОПС – в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 22 %, свыше ее – 10 % (пп. 1 п. 2 ст. 425 НК РФ

); – на ОМС – 5,1 % (

пп. 3 п. 2 ст. 425 НК РФ

).

Взносы уплачиваются после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов выполненных работ (оказанных услуг).

К сведению:

авансовые платежи по ГПД в базу для начисления страховых взносов не включаются (

Письмо Минфина РФ от 21.07.2017 № 03-04-06/46733

).

Страховые взносы по травматизму начисляются при условии, что обязанность их уплаты предусмотрена ГПД (п. 1 ст. 5

,

п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ

). Размер таких взносов варьируется от 0,2 до 8,5 % в зависимости от класса профессионального риска, присвоенного учреждению.

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с выплат по ГПД не удерживаются (пп. 2 п. 3 ст. 422 НК РФ

).

Кроме того, не подлежат обложению страховыми взносами суммы, выплачиваемые учреждением на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением работ, оказанием услуг по ГПД, а также оплата учреждением таких расходов (пп. 16 п. 1 ст. 422 НК РФ

,

пп. 2 п. 1 ст. 20.2 Федерального закона № 125-ФЗ

).

Обратите внимание:

если ГПД заключен с самозанятым – плательщиком НПД, ИП или физлицом, который занимается частной практикой (нотариусы, адвокаты и др.), то удерживать НДФЛ и платить страховые взносы не нужно (

ч. 8 ст. 2

,

п. 8 ч. 2 ст. 6

,

ч. 1 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ

,

п. 2 ст. 226

,

пп. 1

,

2 п. 1

,

п. 2 ст. 227

,

пп. 2 п. 1 ст. 419 НК РФ

).

Бюджетный учет расходов по ГПД

В зависимости от предмета заключенного ГПД выплаты (вознаграждения) физическим лицам за выполненные работы (оказанные услуги) будут отражаться по соответствующим подстатьям статьи 220

«Оплата работ, услуг» КОСГУ. Например, согласно

Порядку № 209н

при оплате договоров:

– на оказание транспортных услуг применяется подстатья 222

«Транспортные услуги» (

п. 10.2.2

); – на оказание коммунальных услуг, заключенных с кочегарами или сезонными истопниками, –

подстатья 223

«Коммунальные услуги» (

п. 10.2.3

); – на оказание услуг по содержанию, обслуживанию или ремонту нефинансовых активов (например, по уборке территорий, помещений, облицовке фасада здания) –

подстатья 225

«Работы, услуги по содержанию имущества» (

п. 10.2.5

); – на оказание услуг, выполнение работ, не связанных с содержанием, обслуживанием или ремонтом и не формирующих капвложения в нефинансовые активы (например, типографские работы, услуги курьера, грузчика, переводчика, услуги в области информационных технологий) –

подстатья 226

«Прочие работы, услуги» (

п. 10.2.6

); – на выполнение работ, оказание услуг для целей капвложений в нефинансовые активы (например, по установке (монтажу) оборудования, высадке саженцев многолетних насаждений) –

подстатья 228

«Услуги, работы для целей капитальных вложений» (

п. 10.2.8

).

Расходы на уплату страховых взносов следует относить на те же подстатьи, на которых будут учтены расходы на выплату вознаграждения.

В большинстве случаев все вышеперечисленные расходы следует отражать в увязке с КВР 244

«Прочая закупка товаров, работ и услуг» (

п. 48.2.4.4 Порядка № 85н

).

Учет расчетов с физлицом по ГПД необходимо вести с применением соответствующих счетов счета 0 302 20 000

«Расчеты по работам, услугам» в зависимости от предмета заключенного договора (

п. 254

,

256 Инструкции № 157н

,

п. 101 Инструкции № 162н

).

Операции в рамках заключенного ГПД по выплате вознаграждения физлицу, удержанию с него НДФЛ, уплате страховых взносов отразятся в бюджетном учете следующими корреспонденциями счетов (п. 49

,

111

,

102

,

104 Инструкции № 162н

):

| Содержание операции | Дебет | Кредит |

| Начислено вознаграждение физическому лицу по ГПД | 1 401 20 ххх 1 109 х0 ххх 1 106 хх ххх | 1 302 2х 737 |

| Удержан НДФЛ с суммы вознаграждения | 1 302 2х 837 | 1 303 01 731 |

| Выплачено (перечислено) вознаграждение физическому лицу: | ||

| – из кассы учреждения | 1 302 2х 837 | 1 201 34 610 Забалансовый счет 18 |

| – с лицевого счета учреждения | 1 304 05 ххх | |

| Начислены страховые взносы: | ||

| – на ОПС | 1 401 20 ххх 1 109 х0 ххх 1 106 хх ххх | 1 303 10 731 |

| – на ОМС | 1 303 07 731 | |

| – по травматизму | 1 303 06 731 |

Пример 1.

Казенное учреждение заключило с физическим лицом договор ГПД на уборку его территории от грязи и мусора. Вознаграждение по договору в размере 15 000 руб. было перечислено на банковскую карту физлица. Вычеты по НДФЛ ему не предоставляются.

В бюджетном учете учреждения указанные операции отразятся с применением следующих корреспонденций счетов:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислено вознаграждение физическому лицу по договору ГПХ | 1 401 20 225 | 1 302 25 737 | 15 000 |

| Удержан НДФЛ с суммы вознаграждения физическому лицу (15 000 руб. x 13 %) | 1 302 25 837 | 1 303 01 731 | 1 950 |

| Начислены страховые взносы: | |||

| – на ОПС (15 000 руб. x 22 %) | 1 401 20 225 | 1 303 10 731 | 3 300 |

| – на ОМС (15 000 руб. x 5,1 %) | 1 401 20 225 | 1 303 07 731 | 765 |

| Перечислено вознаграждение на банковскую карту физического лица (15 000 – 1 950) руб. | 1 302 25 837 | 1 304 05 225 | 13 050 |

Пример 2.

Казенное учреждение заключило с физическим лицом ГПД на монтаж кондиционера стоимостью 25 000 руб., приобретенного ранее у поставщика (коммерческой организации). Стоимость соответствующих работ составила 5 000 руб. Задолженность перед поставщиком погашена. Вознаграждение по ГПД выдано физлицу из кассы учреждения. Вычеты по НДФЛ ему не предоставляются.

После установки кондиционер по сформированной стоимости был принят на баланс в составе основных средств.

В бюджетном учете учреждения будут сделаны следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Поступил кондиционер от поставщика | 1 105 34 347 | 1 302 34 734 | 30 000 |

| Отражены капвложения в объект основных средств – кондиционер в части: | |||

| – его покупной стоимости | 1 106 31 310 | 1 105 34 447 | 25 000 |

| – стоимости работ по его монтажу | 1 302 28 737 | 5 000 | |

| Принят к учету кондиционер в составе основных средств по сформированной стоимости (25 000 + 5 000) руб. | 1 101 34 310 | 1 106 31 310 | 30 000 |

| Удержан НДФЛ с суммы вознаграждения физическому лицу (5 000 руб. x 13 %) | 1 302 28 837 | 1 303 01 731 | 650 |

| Выдано из кассы учреждения вознаграждение физическому лицу (5 000 – 650) руб. | 1 302 28 837 | 1 201 34 610 Забалансовый счет 18 | 4 350 |

| Начислены страховые взносы: | |||

| – на ОПС (5 000 руб. x 22 %) | 1 401 20 225 | 1 303 10 731 | 1 100 |

| – на ОМС (5 000 руб. x 5,1 %) | 1 401 20 225 | 1 303 07 731 | 255 |

Пример 3.

Казенное учреждение заключило ГПД с физическим лицом – ИП на сумму 10 000 руб. Предметом договора является выполнение погрузочно-разгрузочных работ. Работы были выполнены в полном объеме, вознаграждение перечислено на расчетный счет ИП.

В бюджетном учете учреждения указанные операции отразятся следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислено вознаграждение ИП по договору ГПХ | 1 401 20 226 | 1 302 26 736 | 10 000 |

| Перечислено вознаграждение на расчетный счет ИП | 1 302 26 836 | 1 304 05 226 | 10 000 |

Алексеева М., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пример отражения расчетов

Рассмотрим отражение расчетов по договору ГПХ с физлицами в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 на практическом примере.

Физлицу за установку кондиционера необходимо заплатить 5600 руб.

НДФЛ (13%) – 728 руб.

На руки работнику необходимо выдать 4872 руб.

Следует в справочник «Договоры и иные основания возникновения обязательств

» внести 2 элемента: 1 – на сумму, которая должна быть уплачена работнику; 2 – на сумму НДФЛ (сумма должна включать сумму страховых взносов!)

В карточке договора на сумму, которую должен получить работник «на руки» указывается контрагент – работник, выполняющий работу по договору ГПХ.

В карточке договора на сумму НДФЛ элемент справочника «Контрагент

» не указывается. С целью идентификации договора можно указать ФИО исполнителя в кратком содержании или наименовании договора.

План финансирования в договоре на уплату НДФЛ заполняется аналогичным способом, но сумма указывается в размере исчисленного НДФЛ.

Следующим шагом будет принятие обязательств по каждому договору.

После выполнения работ с исполнителем производятся взаиморасчеты.

В программе «1С: Бухгалтерия государственного учреждения 8», ред. 1.0 заполняется документ отражения зарплаты в учете (вкладка «Расчеты» – «Отражение зарплаты в учете

») с целью отражения начисления расходов и задолженности по НДФЛ и страховым взносам.

Удержание НДФЛ отражается по счету 302.25 по договору на сумму НДФЛ.

Далее следует принять соответствующие денежные обязательства по каждому договору путем внесения документов «Принятое денежное обязательство»

на сумму, которую работник должен получить «на руки» и на сумму НДФЛ.

Перечисление в бюджет удержанного НДФЛ оформляется и отражается документом «Заявка на кассовый расход

» с выбором операции «

Налоги и сборы, включаемые в состав расходов

» (303.01, 02, 05-13). Помимо указания вида налога – НДФЛ, необходимо указать договор на сумму НДФЛ. Данное действие необходимо для того, чтобы при проведении документа по этому договору было отражено соответствующее движение, которое отразит выполнение соответствующего обязательства.

С целью упрощения отражения выплаты физическому лицу приведем пример оформления документа «Заявка на кассовый расход для перечисления в безналичном порядке

».

После проведения документов по отражению кассовых выплат можно сформировать отчет «Сводные данные об исполнении бюджета ПБС

». Если в программе документы, которыми зарегистрированы расчеты по ГПХ, оформлены верно, сформированный отчет покажет, что все обязательства исполнены.

Отчет Оборотно-сальдовая ведомость по счету 302 также показывает, что расчеты по обязательствам перед контрагентом и бюджетом выполнены по каждому договору.

Отчет Журнал регистрации обязательств (ф. 0504064) («Бухгалтерский учет

» – «

Регламентированные регистры бухгалтерского учета

») покажет, что обязательства (в том числе и денежные обязательства) полностью исполнены, остатков по неисполненным обязательствам нет.

Если компания заключила с работником договор ГПХ, налоги и взносы в 2022 году она платит сама. Как удержать НДФЛ, какие начислить взносы, читайте в статье.

Отражение начислений по договорам ГПХ в «1С:Зарплата и управление персоналом 8», ред. 3.0

Для того чтобы принять сотрудника по договору ГПХ в программе «1С:Зарплата и управление персоналом 8» ред. 3.0, необходимо в настройках программы включить соответствующую функциональность. Найти ее можно в разделе «Настройка – Расчет зарплаты – Регистрируются выплаты по договорам ГПХ» и установить соответствующий флаг.

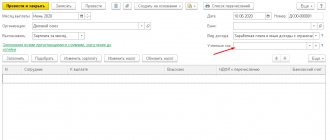

Далее необходимо перейти в раздел «Зарплата» и создать документ «Договоры (работы, услуги)». В этом документе заполняются следующие данные:

- выбирается сотрудник, с которым будет заключен договор ГПХ; если же предварительно сотрудник не был создан, то добавляется он с помощью формы создания сотрудника,

- заполняется срок действия договора,

- обозначается сумму вознаграждения сотрудника,

- определяется порядок выплаты вознаграждения: либо однократно в конце срока действия договора, либо промежуточными этапами согласно актам выполненных работ.

Рассмотрим оба случая расчета вознаграждения. При выборе настройки по выплате суммы вознаграждения однократно в конце срока, сумма начисления сформируется в документе «Начисление зарплаты» в том № 5, июль 2015 г. Прогрессивный бухгалтер 13 месяце, в котором заканчивается срок действия договора. При этом сумма вознаграждения будет отражена на вкладке «Договоры», а также будет посчитан НДФЛ, отраженный на соответствующей вкладке «НДФЛ».

Если в договоре указан факт оплаты по актам выполненных работ, то в программе необходимо в течение срока договора оформлять документ «Акт приемки выполненных работ» (раздел «Зарплата»). В данном акте указывается сумма, рассчитанная за выполненный этап работы, дата выполнения части работы и, соответственно, подписания акта, а также вычеты по НДФЛ, если таковые имеются. Сумма начисления, а также исчисленный НДФЛ, отразятся в документе «Начисление зарплаты» в месяце оформления акта.

Отражение начислений по договорам ГПХ в «1С: Зарплата и управление персоналом 8» ред. 2.5

В программе «1С:Зарплата и управление персоналом 8, ред 2.5 дополнительных настроек включать не нужно. Необходимо зайти в раздел «Расчет зарплаты» – «Договоры ГПХ» и оформить новый договор.

Как и в предыдущем примере, заполняются данные сотрудника, на которого будет оформляться договор, срок действия договора, сумма вознаграждения, а также порядок начисления вознаграждения по договору подряда.

В случае единовременного начисления суммы вознаграждения в конце срока действия договора проставляется настройка выплаты «Однократно в конце срока», тогда в месяце окончания договора сумма вознаграждения появится в документе «Начисление зарплаты» во вкладке «Договоры ГПХ». В этом же документе произойдет и начисление НДФЛ.

Если же вознаграждение начисляется согласно актам выполненных работ, также как и в «1С:Зарплата и управление персоналом 8» 3.0, оформляется документ «Акт выполненных работ», после чего в месяце оформления акта сумма вознаграждения и налога будет также отражаться в документе «Начисление зарплаты».