Ваша компания уже заключила договор лизинга и у вас возникли вопросы, как отразить лизинг в учёта? В этой статье вы сможете найти необходимую информацию и примеры бухгалтерских проводок по различным лизинговым операциям .

Приказом Минфина России от 16.10.2018 № 208н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». Стандарт обязателен к применению начиная с отчётности за 2022 год. По желанию можно применять новый стандарт досрочно.

Приведённый в данной статье порядок учёта лизинга основан на приказе Минфина РФ №15 от 17.02.1997 г.

Проводки по лизингу зависят от того, на чьём балансе отражается лизинговое имущество: лизингодателя или лизингополучателя. Сторона, на балансе которой учитывается лизинговое имущество, должна быть указана в договоре лизинга.

Учет лизинга при отражении имущества на балансе лизингодателя

Проводки по лизингу соответствуют расположенному по ссылке графику платежей.

В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 – при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 – по имуществу, используемому в деятельности торговой организации, 91.2 – по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту.

Проводки по НДС по договору лизинга

Ведение бухучета по операциям лизинга регламентируется соответствующим приказом Минфина РФ от 17 февраля 1997 года № 15. Объект лизинга может учитываться на балансе одной из сторон: лизингодателя или лизингополучателя. Этот порядок закрепляется в договоре или в дополнительном соглашении к нему.

В бухучете он, как правило, показывается на счете основных средств. Если имущество учитывается на балансе лизингодателя (счет 01 «Основные средства»), то лизингополучатель отражает его стоимость на забалансовом счете 001 («Арендованные основные средства»).

Учет всех расчетов по договору лизинга производится на счете 76, с отдельной аналитикой по платежам: аванс (для учета авансов), текущие платежи (ежемесячные платежи), выкупная стоимость (стоимость имущества при выкупе). Далее принимаются в расчет все нюансы учета продавца и покупателя лизингового имущества.

Проводки по НДС у лизингополучателя

По договору лизинга, у лизингополучателя имущество будет учитываться на забалансовом счете. Амортизационные отчисления он делать не будет, так как забалансовые счета не предусматривают изменения стоимости до перехода права собственности. Остальные операции по договору отражаются в соответствии с предоставляемыми документами лизингодателя. Бухгалтерские проводки:

- Дебет 001 — полученное по договору лизинга ОС поставлено на забалансовый счет.

- Дебет 20 Кредит 76 — отражен в затратах платеж по договору лизинга (проводка делается ежемесячно).

- Дебет 19 Кредит 76 — отражен НДС с ежемесячного лизингового платежа.

- Дебет 68 Кредит 19 — НДС принят к вычету (проводка ежемесячная).

- Дебет 76 Кредит 51 — перечисление обязательного лизингового платежа.

После выполнения всех обязательных платежей, лизингополучатель сторнирует сумму с забалансового счета, делая проводку по кредиту 001. Одновременно имущество ставится на балансовый счет лизингополучателя (Дебет 01 Кредит 02 — сумма основного средства за минусом НДС, так как сумма НДС по имуществу принималась к зачету по выставленным счетам-фактурам лизингодателя).

Проводки по текущим лизинговым платежам

Дт 60 – Кт 51 – 236 000 (оплачен авансовый платёж (первоначальный взнос) по договору лизинга)

Необходимо учитывать, что отнесение на затраты аванса по договору лизинга (зачёт аванса) может производиться не сразу, а на протяжении всего договора. В приведённом графике платежей зачет аванса по договору производится равномерно (по 6 555,56 руб) в течение 36 месяцев.

Дт 20 – Кт 76 – 29 276,27 (начислен лизинговый платёж №1 – 34 546 минус НДС – 5 269,73 )

Дт 19 – Кт 76 – 5 269,73 (начислен НДС по лизинговому платежу №1)

Дт 20 – Кт 60 – 5 555,56 (зачтена часть авансового платежа по договору лизинга – 6 555,56 минус НДС 1 000)

Дт 19 – Кт 60 – 1 000 (начислен НДС по зачёту аванса)

Дт 68 – Кт 19 – 6 269,73 (предъявлен НДС в бюджет)

Дт 76 – Кт 51 – 34 546 (перечислен лизинговых платёж №1)

Комиссию, которая уплачивается в начале лизинговой сделки (комиссию за заключение сделки) относят в бухучете на те же счета затрат, что и текущие платежи по лизингу.

Нюансы учета лизингового имущества в 1С: Бухгалтерии предприятия 8

Опубликовано 14.01.2019 12:39 Автор: Administrator В этой статье рассмотрим основные нюансы учета лизинга и отражения связанных с ним операций в 1С: Бухгалтерии предприятия 8 редакции 3.0. Когда необходим лизинг, и в чем заключаются его отличительные особенности? Какие счета будут задействованы, если имущество числится на балансе лизингодателя и лизингополучателя? Принимаются ли для целей налогового учета расходы на ГСМ и страхование? Как отразить ремонт лизингового имущества и его выкуп для последующей перепродажи? Краткие ответы на все эти вопросы ждут вас в статье.

Когда организации необходим лизинг?

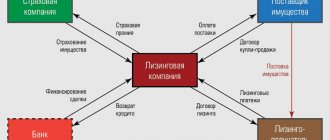

Если у организации-покупателя нет возможности сразу приобрести интересующее ее имущество, а у организации-продавца нет интереса сдавать это имущество в аренду: существуют сделки с участием третьей стороны, которая покупает это имущество у организации-продавца и сдает его в аренду организации-покупателю.

Такой вид аренды недвижимости, единиц автотранспортных средств или оборудования называется финансовой арендой или лизингом.

При лизинге в договорных отношениях участвуют три стороны: продавец, лизингодатель и лизингополучатель.

Лизингодатель за свои или привлеченные средства по заказу лизингополучателя, покупает у продавца имущество и передает его с рассрочкой платежа. Само имущество для лизингодателя не представляет экономического интереса. У лизингодателя есть только финансовый интерес.

Напомним отличительные особенности лизинга (финансовой аренды):

— право собственности на предмет договора лизинга может перейти к лизингополучателю (это не обязательное условие договора лизинга);

— имущество должно быть новым;

— договор носит длительный характер; платежи по договору меньше, чем при договоре аренды;

-при длительном простое (авария, ремонт) лизингополучатель оплачивает лизинговые платежи.

Лизинговые платежи включают:

— возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга;

— возмещение затрат лизингодателя, связанных с оказанием других предусмотренных договором услуг;

— доход лизингодателя.

Если договором предусмотрен переход права собственности на лизинговое имущество, то в договор включается выкупная стоимость этого имущества.

Как правило, при сделке заключается два договора: договор лизинга (финансовой аренды) и договор купли-продажи (на выкупную стоимость предмета лизинга).

В бухгалтерском учете лизинговые платежи – это расходы по обычным видам деятельности.

В налоговом учете лизинговые платежи относятся к прочим расходам, связанным с производством и реализацией.

Рассмотрим некоторые сценарии отражения лизинговых операций в программе 1С: Бухгалтерия предприятия, редакция 3.0.

1. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя.

У лизингополучателя предмет лизинга числится на забалансовом счете по стоимости затрат лизингодателя на приобретение этого имущества, без НДС. Покупную стоимость лизингодатель указывает в договоре.

2. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя. Организация перечислила аванс за 1-й год лизинга одним платежом.

Принят к вычету НДС с авансового счета-фактуры.

При начислении и списании лизинговых платежей ежемесячно погашается часть авансового НДС со стоимости лизинговых платежей.

Погашение авансового платежа ежемесячными начислениями лизинговых платежей.

3. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя. Учет в расходах ГСМ и страховки автомобиля.

Расходы на ГСМ и страхование автомобиля несмотря на то, что автомобиль находится на балансе лизингодателя, принимаются для целей налогового учета (ст.252,253, 264 НК РФ).

4. Организация приобрела в лизинг автомобиль, имущество числился на балансе у лизингодателя. Продажа выкупленного автомобиля.

Списан с забалансового учета предмет лизинга в связи с выкупом.

Для последующей реализации выкупленное имущество оприходовано как товар. Входной НДС со стоимости выкупа принят к учету на основании счета-фактуры лизингодателя.

5. Организация приобрела в лизинг автомобиль с последующим выкупом, предмет лизинга учитывается на балансе у лизингополучателя.

Подробно отражение учета предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия, ред. 3.0 мы рассмотрели в статье Учет предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия 8

Контрольные точки:

1. «Лизинговый учет» ведется на счете 76.07 «Расчеты по аренде»

2.Предмет лизинга принимается на учет по договорной стоимости т.е. выкупная стоимость + стоимость лизинговых платежей.

3. В бухгалтерском учете предмет лизинга амортизируется.

4. В налоговом учете предмет лизинга учитывается на сумму расходов на покупку лизингодателем.

5. Разница между БУ и НУ временно учитывается («временная разница») на счете 01.К «Корректировка стоимости арендованного имущества». Это неамортизируемая часть стоимости предмета лизинга.

6. Образуется отложенный НДС т.к. счет-фактура изначально лизингодателем не выставляется. По мере списания лизинговых платежей будет приниматься к вычету отложенный НДС (лизингодатель предоставляет счета-фактуры на лизинговые платежи).

7. Выкупленное имущество принимается на учет как основное средство, МПЗ или товар в зависимости от суммы выкупной стоимости и дальнейших целей использования.

Стратегия лизинговых платежей в этом случае будет выглядеть так:

6. Организация приобрела в лизинг автомобиль, лизингополучателем заключен договор страхования предмета лизинга (автомобиля) с условием оплаты ремонта автосервисной организации.

На время ремонта можно вести обособленный учет предмета лизинга. Затраты на ремонт организация не отражает в учете.

В налоговом учете в этом случае не возникает ни доходов, ни расходов (письмо Минфина от 08.10.2009г. №03-03-06/1/656).

7. Организация приобрела в лизинг автомобиль, лизингополучателем заключен договор страхования предмета лизинга (автомобиля) с условием страхового возмещения.

Страховое возмещение, полученное от страховой компании, учитывается в бухгалтерском учете в составе прочих доходов (п.9 ПБУ 9/99); в налоговом учете – во внереализационных доходах.

8. О сезонных списаниях ГСМ

Организация не обязана нормировать расходы на ГСМ и вправе разработать собственные нормы. Зимние нормы списания ГСМ возможно закрепить приказом о сезонном увеличении нормативов ГСМ и актом контрольного заезда.

9. О сезонной замене летней резины на зимнюю.

Замена летней резины на зимнюю подтверждается актом о сезонной замене шин (произвольная форма).

В налоговом учете оба вида сезонных расходов – это расходы на содержание служебного транспорта (пп.11 п.1 ст.264 НК РФ).

P.S.: Образование – это не результат, а процесс. Для того, чтобы научиться новому, зачастую нужно сознательно оставить в прошлом старые привычки и стереотипы. Вчерашний опыт имеет ценность лишь в той степени, в которой он помогает творить будущее.

Мы благодарим вас за то, что вы с нами! Спасибо за то, что разделяете наши ценности!

Команда «Учет без забот».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

-2 Анастасия 28.10.2020 10:29 Здраствуйте, подскажите, пожалуйста, если по договору лизинга страхование лизингового имущества за счет лизингополучате ля (имущество учитывается на балансе лизингополучате ля), страховой полис оформлен на лизингодателя, возможно ли принять к учету страховку лизингополучате лю?

Цитировать

-2 Татьяна 12.04.2020 03:18 Добрый день! Спасибо за статью

Цитировать

+3 Вася 04.07.2019 15:43 Кто нибудь может просто написать проводки по следующей операции: Предмет лизинга погиб при аварии. Его вернули лизингодателю, тот страховой и получил возмещение. Лизингодатель возместил Лизингополучате лю часть убытков по договору лизинга. Предмет лизинга на балансе лизингополучате ля. Учет стандартный с исп. б/сч 76.07.01 76.07.02 76.07.09. Только проводки!!!!

Цитировать

-2 Ирина 06.02.2019 22:40 Здравствуйте, Ирина! По условиям договора лизинга, предпоследний авансовый платеж (Д60.02-К51=150 0,00) был меньше лизиногового платежа за текущий месяц (после проводок Д76.07.2-К60.02 =1500,00 и Д76.07.1-К76.07 .2=2000,00 и Д19-К76.07.2=36 0,00) на сч.76.07.2 получилось сальдо 860,00. Платеж за последний месяц — 3220,00 больше лизингового платежа 2360,00. Сейчас получилось сальдо на сч.76.07.2 и 60.02. Как правильно учесть эти операции? Можно ли зачесть бух.справкой или в 1С есть варианты такого учета?

Цитировать

Обновить список комментариев

JComments

Проводки по выкупу предмета лизинга

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 – Кт 76 – 1 000 (отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю)

Дт 19 – Кт 76 – 180 (начислен НДС при выкупе предмета лизинга)

Дт 68 – Кт 19 – 180 (предъявлен НДС в бюджет)

Дт 76 – Кт 51 – 1 180 (оплачена сумма выкупа предмета лизинга)

Дт 01 – Кт 08 – 1 000 (принят к учёту предмет лизинга в составе собственных основных средств)

Пример проводок по учету объекта лизинга на балансе лизингополучателя

Предположим, что получающая сторона по условиям договора финансовой аренды ставит к себе на учет деревообрабатывающий станок. Общая величина платы по договору — 3 233 200 руб., в т. ч. выкупная стоимость — 120 000 руб. Указанные суммы включают НДС по ставке 20%, т. е. 538 866,67 руб. и 20 000 руб. Плата за аренду перечисляется равными суммами по 129 717 руб. и рассчитана на 24 месяца, по завершении которых происходит выкуп. Срок для амортизации станка равен 6 годам (т. е. 72 месяцам). Ускоряющий начисление коэффициент не применяется.

Проводки по принятию объекта к бухучету таковы:

- Дт 08 Кт 76 «Арендные обязательства» — 2 694 333,33 руб. — станок принят в состав капвложений;

- Дт 19 Кт 76 «Арендные обязательства» — 538 866,67 руб. — выделен НДС, относящийся к учетной стоимости станка;

- Дт 01/в лизинге Кт 08 — 2 694 333,33 руб. — станок введен в эксплуатацию.

Далее ежемесячно делаются записи:

- Дт 20 Кт 02/в лизинге — 37 421,29 руб. — по начисляемой амортизации;

- Дт 76 «Арендные обязательства» Кт 76 «Задолженность по лизинговым платежам» – 129 717 руб. — по начислению очередного арендного платежа;

- Дт 76 «Задолженность по лизинговым платежам» Кт 51 — 129 717 руб. — по оплате очередного арендного платежа (в т. ч. НДС 20% 21 619,50 руб.);

- Дт 68 Кт 19 — 21 619,50 руб. — по принятию в вычеты НДС по очередному платежу.

По истечении 24 месяцев вся сумма арендной платы, отраженная в договоре (кроме цены выкупа), окажется оплаченной (129 717 руб. × 23 = 2 983 491 руб., 24-й месяц 129 709 руб.), а соответствующий ей НДС будет учтен в вычетах (21 619,50 руб. × 23 = 497 248,50 руб., 24-й месяц 21 618,17 руб.). В результате по кредиту счета 76 «Арендные обязательства» будет числиться только цена выкупа (3 233 200 – 3 113 200 = 120 000 руб.), а по дебету счета 19 отвечающая ей величина НДС (538 866,67 – 518 865,67 = 20 000 руб.) Обе эти суммы закроются в результате:

- начисления к оплате стоимости выкупа — Дт 76 «Арендные обязательства» Кт 76 «Оплата выкупа» — 120 000 руб.;

- осуществления платежа по ней — Дт 76 «Оплата выкупа» Кт 51 — 120 000 руб.;

- применения вычета по НДС — Дт 68 Кт 19 — 20 000 руб.

На счете 01 на момент выкупа будет отражаться объект стоимостью 2 694 333,33 руб., а на счете 02 — относящаяся к нему амортизация 898 111,11 руб. (2 694 333,33 / 72 × 24). Эти суммы проводками, меняющими их аналитику внутри счетов 01 и 02, следует показать в составе ОС, являющихся собственными:

- Дт 01/собственные Кт 01/в лизинге — 2 694 333,33 руб.;

- Дт 02/в лизинге Кт 02/собственные — 898 111,11 руб.

Амортизационные отчисления той же проводкой (Дт 20 Кт 02, но с обновленной аналитикой по счету 02) и в той же сумме (37 421,29 руб.) будут начисляться еще на протяжении 48 месяцев (72 – 24).

Бухгалтерский учет лизинга при отражении имущества на балансе лизингополучателя

Если по условиям договора лизинга имущество учитывается на балансе лизингополучателя, при получении предмета лизинга в бухучете лизингополучателя стоимость имущества за вычетом НДС отражается по дебету счёта 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами».

При принятии предмета лизинга к учёту в составе основных средств его стоимости списывается с кредита 08 счёта в дебет 01 счёта «Основные средства».

Начисление лизинговых платежей отражается по дебету 76 счёта, субсчёт , например, «Расчёты с лизингодателем» в корреспонденции со счетом 76, субсчёт, например, «Расчёты по лизинговым платежам».

Начисление амортизации по предмету лизинга производит лизингополучатель. Сумма амортизации предмета лизинга признаётся расходами по обычным видам деятельности и отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счёта 02 «Амортизация основных средств, субсчёт амортизации лизингового имущества.

Проводки у лизингополучателя, если автомобиль учитывается на его же балансе

В заключенном договоре на лизинг могут быть прописаны 2 варианта учета автомобиля: на балансе лизингодателя (далее для краткости будем называть его ЛД) и на балансе лизингополучателя (далее — ЛП). В отношении получаемого по лизингу авто действуют те же правила бухучета, что и для другого имущества в лизинге.

Любой договор лизинга содержит нюансы, относящиеся к возможности выкупа предмета договора и порядку формирования и уплаты его выкупной стоимости:

- автомобиль по окончании договора, как правило, переходит в собственность ЛП, но в некоторых случаях может и не переходить и возвращаться ЛД;

- стоимость выкупа может оплачиваться отдельно в установленный договором срок (обычно в конце договора лизинга), а может включаться в состав периодических платежей (ежемесячных или ежеквартальных).

Стандартные бухгалтерские проводки в случае, если ЛП принимает автомобиль на баланс, будут выглядеть так:

| Положения договора | Дт | Кт | Содержание проводки | Примечание |

| Автомобиль переходит в собственность ЛП. Стоимость выкупа включена в состав платежей | 08 | 76/ Арендные обязательства | Принят на баланс автомобиль и отражена общая сумма долга перед ЛД | Проводка делается на суммарные платежи по договору, за весь период его действия, за вычетом НДС |

| 19 | 76/ Арендные обязательства | Отражен входной НДС (со всей суммы, учтенной предыдущей проводкой) | ||

| 01/ Имущество в лизинге | 08 | Автомобиль введен в эксплуатацию в составе ОС | ||

| 76/ Арендные обязательства | 76/ Расчеты по лизингу | Отражен периодический платеж по договору | Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС | |

| 76/ Расчеты по лизингу | 51 (50) | Оплачен периодический платеж | ||

| 68 | 19 | Принят к вычету НДС | В части «закрытого» лизингового платежа за истекший период по договору. ВАЖНО! Перечисленный в составе платежа аванс по стоимости выкупа в вычет не берется до фактического выкупа авто. Поэтому в данном случае рекомендуется делать 2 счета-фактуры: на вычет по договорному платежу и на аванс по выкупу | |

| 20 (25, 26, 44) | 02 | Начислена амортизация автомобиля | С месяца, следующего за месяцем ввода в эксплуатацию. | |

| Автомобиль переходит в собственность ЛП. Выкупная стоимость не включена в состав лизинговых платежей и платится отдельно в конце договора | 08 | 76/ Арендные обязательства | Принят на баланс автомобиль и отражен долг по договору перед ЛД | Проводка делается на общую сумму платежей по договору, включая стоимость выкупа, без НДС |

| 19 | 76/ Арендные обязательства | Отражен входной НДС | ||

| 01/ Имущество в лизинге | 08 | Автомобиль введен в эксплуатацию в составе ОС | ||

| 76/ Арендные обязательства | 76/ Расчеты по лизингу | Отражен периодический платеж | Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС | |

| 76/ Расчеты по лизингу | 51 (50) | Оплата ЛД периодического платежа | ||

| 68 | 19 | Принят к вычету НДС по периодическому платежу | ||

| 20 (25, 26, 44) | 02/ Амортизация имущества в лизинге | Начислена амортизация автомобиля | С месяца, следующего за месяцем ввода в эксплуатацию. |

Налоговый учет лизинга при отражении имущества на балансе лизингополучателя

В налоговом учете лизингополучателя лизинговое имущество признаётся амортизируемым имуществом.

Первоначальная стоимость предмета лизинга определяется как сумма расходов лизингодателя на его приобретение.

Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х. Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.

Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией.

Налоговый учет

Поступление лизингового имущества

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, он включает предмет лизинга в соответствующую амортизационную группу (п. 10 ст. 258 НК РФ).

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (абз. 3 п. 1 ст. 257 НК РФ).

Амортизация

Первоначальная стоимость объектов ОС включается в расходы через амортизационные отчисления (пп. 3 п. 2 ст. 253 НК РФ). При начислении амортизации лизингополучатель вправе к основной норме амортизации применять специальный коэффициент, но не выше 3 (пп. 1 п. 2 ст. 259.3 НК РФ).

Лизинговые платежи

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя могут признаваться расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу, начисленной в соответствии с гл. 25 НК РФ (абз. 2 пп. 10 п. 1 ст. 264 НК РФ).

Выкуп лизингового имущества

По истечении срока лизинга организация может приобрести предмет лизинга в собственность, уплачивая выкупную цену.

Тогда первоначальная стоимость выкупленного ОС будет равна его выкупной цене, указанной в договоре лизинга (без учета НДС) (п. 1 ст. 256, абз. 2 п. 1 ст. 257 НК РФ).

При расчете амортизации организация может использовать оставшийся срок полезного использования приобретенного в собственность объекта ОС (п. 7 ст. 258 НК РФ).

Налог на добавленную стоимость (НДС)

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, общая сумма НДС, подлежащая уплате по договору лизингодателю, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Указанную сумму организация вправе принять к вычету по мере получения счетов-фактур от лизингодателя (пп. 1 п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса РФ).

Пример учёта лизинга при отражении имущества на балансе лизингополучателя

Проводки по лизингу соответствуют расположенному по ссылке графику платежей за лизинг имущества

Лизингополучатель получил по договору лизинга легковой автомобиль, параметры графика платежей:

- срок договора лизинга – 3 года (36 месяцев)

- общая сумма платежей по договору лизинга — 1 479 655,10 рублей, в т.ч. НДС – 225 710,10 рублей

- авансовый платёж (первоначальный взнос) – 20%, 236 000 рублей, в т.ч. НДС – 36 000 рублей

- стоимость автомобиля – 1 180 000 рублей, в т.ч. НДС – 180 000 рублей

Предполагаемый срок использования лизингового имущества – четыре года (48 месяцев). Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.

Определим сумму ежемесячной амортизации в бухгалтерском учёте. Т.к. стоимость имущества (с учётом вознаграждения лизинговой компании) равна 1 253 945 рублей (1 479 655,10 – 225 710,10), ежемесячная амортизация составит 1 253 945 : 48 = 26 123,85 рублей.

Легковой автомобиль относится к третьей амортизационной группе, следовательно в налоговом учёте может быть установлен срок 48 месяцев. Ежемесячная норма амортизации – 2,0833% (1 : 48 месяцев х 100%), ежемесячная сумма амортизации – 1 000 000 х 2,0833% = 20 833,33 рублей.

В соответствии с пп.10 п.1 статьи 264 Налогового кодекса РФ сумма лизингового платежа, ежемесячно признаваемая расходами в целях налогообложения прибыли составляет 8 442,94 рублей (34 546 (лизинговый платёж) – 5 269,73 (НДС в составе лизингового платежа) – 20 833,33 (ежемесячная амортизация в налоговом учёте)).

Расход по договору лизинга ежемесячно в бухгалтерском учёте формируется за счёт амортизации (26 123,85 рублей), в налоговом учёте – за счёт амортизации (20 833,33 рублей) и лизингового платежа (8 442,94 рублей), итого в сумме 29 276,27 рублей.

Т.к. в бухгалтерском учёте величина расходов в течение 36 месяцев (срока договора лизинга) меньше, чем в налоговом, это приводит к возникновению налогооблагаемых временных разниц и отложенных налоговых обязательств.

В течение срока действия договора лизинга у лизингополучателя ежемесячно образуется налогооблагаемая временная разница в сумме 3 152,42 рублей (29 276,27 – 26 123,85) и возникает соответствующее отложенное налоговое обязательство в сумме 630,48 рублей (3152,42 х 20%).

Отдельно необходимо сказать об учёте аванса (первоначального взноса по договору). Возможны следующие ситуации:

1. Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса (в приведённом графике лизинговых платежей – на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.

Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора.

2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга. В этом случае расходами в налоговом учёте в целях налогообложения прибыли признаётся зачитываемая часть авансового платежа.

В приведённом примере графика платежей по лизингу предполагается, что счёт-фактура на аванс выдаётся лизингополучателю при передаче имущества в лизинг, т.е. в налоговом учёте при передаче имущества в лизинг отражаются расходы в сумме 200 000 рублей (авансовый платёж, являющийся лизинговым платежом, амортизация не вычитается, т.к. в первом месяце при передаче имущества в лизинг она ещё не начисляется). При этом одновременно возникает налогооблагаемая временная разница в сумме 200 000 рублей и соответствующее ей отложенное налоговое обязательство в сумме 40 000 рублей (200 000 рублей х 20%).

По окончании договора лизинга лизингополучатель будет продолжать ежемесячно начислять амортизацию в бухгалтерском учёте в сумме 26 123,85 рублей. В налоговом учёте расходов не будет. Это приведёт к ежемесячному уменьшению отложенных налоговых обязательств в сумме 5 224,77 рублей (26 123,85 рублей х 20%).

Таким образом, по итогам договора общая сумма отложенных налоговых обязательств будет равна нулю:

40 000 (отложенное налоговое обязательство по авансовому платежу) + 22 697 (630,48 х 36 – отложенное налоговое обязательство по текущим лизинговым платежам) – 62 697 (5 224,77 х 12 – уменьшение отложенных налоговых обязательств за 12 месяцев начисления амортизации в бухгалтерском учёте после окончания договора лизинга).

НДС у лизингополучателя

Лизинговые платежи включают в себя НДС, который, на основании ст. ст. 171, 172 НК РФ, предприятие может зачесть из бюджета. В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги лизингодателя. В этом случае сумма НДС к зачету будет выше, чем при оформлении кредита в банке. При правильно оформленных подтверждающих документах НДС при лизинге подлежит возмещению в полном объеме.

Однако на практике встречаются случаи, когда налоговая инспекция пытается разделить НДС с лизингового платежа в разрезе аренды и оплаты основного средства. Но Минфин в письмах от 15 ноября 2004 года № 03 – 04 — 11/ 203, от 23 ноября 2004 года № 03 – 03 – 01 — 04/ 1/ 128 дал разъяснения о невозможности такого деления и подтвердил право организации использовать вычет в полном объеме. С 2004 года такого же вывода придерживаются и арбитражные суды России.

Когда имущество по договору лизинга находится на балансе у лизингополучателя, НДС к вычету принимается ежемесячно. На основании счета-фактуры, сумма вычета заносится в книгу покупок.

Налоговый вычет при лизинге

Налоговый вычет — это сумма, на которую можно уменьшить платежи в бюджет. В основном вычет применяется в отношении НДС. Сумма уплаты налога на добавленную стоимость уменьшается на величину поступивших товарно-материальных ценностей или оказанных услуг.

Лизинговая система построена так, что бюджет должен все время делать возврат НДС компаниям-лизингодателям. Оплачивая поставщикам дорогостоящее имущество, они осуществляют погашение НДС с его полной стоимости. После передачи оборудования в аренду компания получает платежи значительно меньше его стоимости. Таким образом, вычет НДС по лизингу у лизингодателя всегда больше, чем уплата.

Возмещение НДС при лизинге у лизингополучателя в случае, когда имущество передано на баланс получателя, также сопряжено с проблемами. Условием возмещения НДС является факт приходования ТМЦ на баланс организации или оказания ей услуг. В этом случае фирмы постоянно имеют НДС к возмещению по договору лизинга до момента его окончания.

Проблемы возврата НДС из бюджета возникают в случаях, когда налогоплательщик не может предоставить полный пакет документов или часть из них не соответствует требованиям НК РФ.

Приобретенное в лизинг имущество должно полностью участвовать в видах деятельности, подлежащих обложению НДС. Тогда налог с арендных платежей возмещается в полном объеме. Иногда организация ведет свою деятельность в нескольких направлениях, включая те, что не облагаются НДС. В этом случае налог с лизинговых платежей подлежит пропорциональному распределению на все виды производств. НДС со льготируемой деятельности не принимается к вычету.

Как вернуть НДС по лизингу

При заполнении декларации по НДС, из размера налога, начисленного по реализации и авансам, вычитается НДС по лизинговым платежам. В случае когда размер вычета НДС превышает его значение к уплате, согласно ст. 21 НК РФ, эту сумму можно подать на возмещение, то есть возвратить из бюджета.

Возврат НДС при лизинге возможен только при соблюдении следующих условий:

- счет-фактура, выставленная лизингодателем, соответствует требованиям ст. 169 НК РФ;

- имеется подтверждение оплаты;

- имущество учитывается у лизингополучателя;

- основное средство используется организацией в деятельности, облагаемой НДС.

Для возврата суммы из бюджета необходимо:

- Написать заявление в ИФНС на возврат в произвольной форме с указанием суммы.

- Предоставить договор лизинга, акт приема-передачи основного средства, документы, подтверждающие оплату ежемесячных платежей.

- Отразить суммы возврата в книге покупок.

- Представить счета-фактуры, акты выполненных работ, заполненные в соответствии с законодательством.

Предприятию могут отказать в возмещении НДС в случае, если оно находится в стадии банкротства, оплату по договору производило векселями, договорами цессии или с привлечением займов.

НДС при переуступке

Переуступка лизинга — это цессия. Возникает потребность в этом действии в большинстве случаев из-за неплатежеспособности лизингополучателя. Согласно п. 1 ст. 146 НК РФ, передача прав на имущество облагается НДС.

При договоре цессии налоговую базу устанавливают на основании ст. 154 НК РФ. Значение определяется как разница между суммой первоначального договора и всеми платежами по нему, включая авансовые.

Согласно ст. 174 НК РФ, новый участник договора может предъявить к вычету НДС по сумме оставшихся платежей по договору лизинга при наличии счета-фактуры.

НДС при досрочном погашении лизинга

При досрочном выкупе лизингового имущества особенности учета возникают как у лизингополучателя, так и у лизингодателя и зависят они от того, на чьем балансе учитывался объект.

Если стороны договорились, что лизингодатель учитывает ОС на своем балансе, то досрочное погашение требует выполнения проводок в следующей последовательности:

- Лизингодатель списывает первоначальную стоимость ОС, амортизационные начисления, остаточную стоимость; проводит прочую реализацию на сумму досрочного погашения; выделяет НДС к уплате в бюджет.

- Лизингополучатель отражает переход права собственности; начисляет сумму досрочных платежей на основании счета-фактуры, указывая на счете РБП (расходы будущих периодов), выделяет с нее НДС. При этом сумма НДС ставится к возмещению, списываются со счета РБП на счета затрат суммы по срокам договора.

Если стороны пришли к соглашению, что лизингополучатель учитывает ОС на своем балансе, то досрочное погашение фиксируется следующим образом:

- Лизингодатель передает ОС лизингополучателю, начисляет досрочные платежи, выставляет счет-фактуру, начисляет НДС в бюджет.

- Лизингополучатель производит действия, описанные двумя абзацами выше.

В обоих описанных случаях операция не является предоплатой и НДС ставится к зачету из бюджета или к уплате на основании счета-фактуры.

Проводки при получении предмета лизинга

Дт 60 – Кт 51 – 236 000 (оплачен аванс по договору лизинга)

Дт 08 – Кт 76 (Расчеты с лизингодателем) – 1 253 945 (отражена задолженность по договору лизинга без НДС)

Дт 19 – Кт 76 (Расчеты с лизингодателем) — 225 710,10 (отражен НДС по договору лизинга)

Дт 01 – Кт 08 – 1 253 945 (принят к учёту автомобиль, полученный по договору лизинга)

Дт 76 – Кт 60 – 236 000 (зачтен оплаченный при заключении договора лизинга аванс)

Дт 68 (Налог на прибыль)– Кт 77 – 40 000 (отражено отложенное налоговое обязательство)

Дт 68 (НДС) – Кт 19 – 36 000 (предъявлен НДС по авансовому платежу)

Проводки по текущим лизинговым платежам

Дт 20 – Кт 02 – 26 123,85 (начислена амортизация по автомобилю)

Дт 76 (Расчеты с лизингодателем) — Кт 76 (Расчеты по лизинговым платежам) — 34 546 (уменьшена задолженность по лизингу на сумму лизингового платежа)

Дт 76 «Расчёты по лизинговым платежам» – Кт 51 – 34 546 (перечислен лизинговый платёж)

Дт 68 (НДС) – Кт 19 – 5 269,73 (предъявлен НДС по текущему лизинговому платежу)

Дт 68 (Налог на прибыль) – Кт 77 – 630,48 (отражено отложенное налоговое обязательство)

Проводки в течение 12 месяцев после окончания договора лизинга

Дт 20 – Кт 02 (Амортизация собственных основных средств) – 26 123,85 (начислена амортизация по автомобилю)

Дт 77 – Кт 68 (Налог на прибыль) – 5 224,77 (отражено уменьшение отложенного налогового обязательства)

Существует также метод, при котором первоначальная стоимость предмета лизинга в бухгалтерском учёте равна затратам на приобретение автомобиля у лизингодателя, т.е. совпадает со стоимостью в налоговом учёте. В этом случае на 76 счете при принятии имущества к учёту отражается только задолженность по стоимости имущества.

Начисление лизинговых платежей осуществляется ежемесячно по кредиту 20 счета в корреспонденции с 76 счетом в сумме разницы между начисляемой амортизацией и суммой ежемесячного лизингового платежа.

Выбрать наиболее обоснованный вариант отражения лизингового имущества на балансе лизингодателя или лизингополучателя, а также согласовать с лизинговой компанией оптимальную схему отражения лизинговых платежей – весьма сложная задача, требующая хорошего знания специфики бухгалтерского учёта лизинговых операций и особенностей формулировок в договоре лизинга и первичных документах.

Бухгалтерский учет договора лизинга у лизингодателя

Рассмотрим пример проводок по лизингу на балансе лизингодателя. Пусть имущество, купленное для передачи в лизинг, находится на балансе лизингодателя. Цифры опять возьмем из приведенного выше примера.

Предположим, что объект лизинга был куплен лизингодателем за 450 000 тыс. руб. (в т.ч. НДС 75 000). срок полезного использования 60 мес. Амортизация начисляется линейным способом и составляет 6 250 руб. ((450 000 — 75 000) / 60 мес.)

Операции по покупке и вводу в эксплуатацию выглядят следующим образом:

| Дебет | Кредит | Сумма | НДС |

| 08 | 60 | 375 000 | объект ОС получен от поставщика |

| 19 | 60 | 75 000 | отражен входной НДС |

| 60 | 51 | 450 000 | объект оплачен поставщику |

| 68 «НДС» | 19 | 75 000 | входной НДС принят к вычету |

| 03 «Материальные ценности (МЦ) в организации» | 08 | 375 000 | объект ОС принят к учету |

| 03 «МЦ, переданные во временное владение» | 03 «МЦ в организации» | 375 000 | оборудование передано лизингополучателю |

| 20 (23,25,26…) | 02 | 6 250 | начислена амортизация |

Учет лизинговых платежей:

| Дебет | Кредит | Сумма | Содержание |

| 51 | 62 | 150 000 | поступил первоначальный взнос от лизингополучателя |

| 76 АВ | 68 «НДС» | 25 000 | выделен НДС с аванса |

| 51 | 62 | 25 000 | поступил ежемесячный платеж от лизингополучателя |

| 62 | 90 | 25 000 | отражена выручка в сумме ежемесячного платежа |

| 90 «НДС» | 68 «НДС» | 4 166,67 | начислен НДС |

| 68 «НДС» | 76 АВ | 1 041,67 | восстановлен НДС с предоплаты |

Теперь рассмотрим процесс выкупа лизингового имущества у лизингодателя, если он же является балансодержателем этого имущества.

| Дебет | Кредит | Сумма | Содержание |

| 51 | 62 | 1 500 | поступила на счет выкупная стоимость имущества |

| 02 | 03 | 150 000 | списана сумма начисленной амортизации |

| 91 | 03 | 225 000 | списана остаточная стоимость объекта лизинга (375 000 — 150 000) |

| 62 | 91 | 1 500 | учтен доход с выкупной стоимости |

| 91 | 68 «НДС» | 250 | начислен НДС с выкупной стоимости |

Рассмотрим учет у лизингодателя, если имущество учитывается на балансе лизингополучателя.

Приобретение, оплата и ввод в эксплуатацию не отличается от случая, когда балансодержателем является лизингодатель.

Начислять амортизацию по предмету лизинга не нужно — исходя из условий договора лизинга ее должен начислять лизингополучатель (п. 50 Методических указаний по бухгалтерскому учету основных средств). Передачу объекта лизинга лихингополучателю, как правило, отражают в следующем порядке:

| Дебет | Кредит | Сумма | Содержание операции |

| 97 | 03 | 375 000 | объект лизинга передан на баланс лизингополучателю |

| 011 «ОС, сданные в аренду» | 375 000 | стоимость предмета лизинга отражена на забалансовом счете |

В этом случае затраты, учтенные на счете 97, могут быть признаны в расходах по обычным видам деятельности по мере признания доходов в виде лизинговых платежей путем обоснованного распределения между отчетными периодами (например, пропорционально признанным в доходах лизинговым платежам) (п. п. 5, 19 ПБУ 10/99 «Расходы организации»).

Проводка в периоде получения дохода будет следующая: Дт 20 (23,25…) Кт 97.

Рассмотрим учет ежемесячных лизинговых платежей:

| Дебет | Кредит | Сумма | Содержание |

| 51 | 62 | 150 000 | поступил аванс |

| 62 | 90 | 150 000 | аванс признан в сумме доходов |

| 90 «НДС» | 68 «НДС» | 25 000 | начислен НДС |

| 20 | 97 | 75 000 | часть стоимости объекта лизинга признана в расходах пропорционально признанным доходам (150 000 × 100 / 750 000= 20% × 375 000) |

| 51 | 62 | 25 000 | поступил ежемесячный платеж на р/счет |

| 62 | 90 | 25 000 | доход признан в сумме лизингового платежа |

| 90 «НДС» | 68 «НДС» | 4 166,67 | начислен НДС |

| 20 | 97 | 12 500 | часть стоимости объекта лизинга признана в расходах пропорционально признанным доходам (25 000 × 100 / 750 000= 3,33% × 375 000) |

Выкуп лизингового имущества прописывается проводками:

| Дебет | Кредит | Сумма | Содержание |

| 62 | 90 | 1 500 | признан доход в сумме выкупной стоимости |

| 90 «НДС» | 68 «НДС» | 250 | начислен НДС |

| 20 | 97 | 75 000 | отражена не списанная на момент выкупа первоначальная стоимость предмета лизинга (12 500 × 24 — 375 000) |

| 51 | 62 | 1 500 | выкупная стоимость лизинга поступила на р/счет |

| 011 | 375 000 | объект лизинга списан с забаланса |

Если выкупная стоимость не выделена отдельно в договоре лизинга, то выкуп предмета лизинга, при условии выплаты всех платежей, оформляется единственной проводкой списания с забалансового счета 011 «Основные средства, сданные в аренду» в сумме затрат лизингодателя без НДС.