Лизинг – удобная форма приобретения автомобиля, которая представляет собой выкуп машины через ее аренду с оплатой стоимости транспортного средства ежемесячными арендными платежами. Автолизинг удобен для большинства категорий автолюбителей и, во многих случаях, более выгоден, чем автокредит: машиной вы можете пользоваться сразу, размер арендной ставки ниже кредитно процента, условия мягче, а размер пакета документов меньше.

Однако, автолизинг не является идеальным финансовым решением, и, подобно кредиту, может стать для лизингополучателя обременительным по целому ряду причин. Отказаться от договора лизинга авто автолюбитель не может, но может воспользоваться удобным юридическим инструментом – переуступкой прав на предмет лизинга. Что это такое, в чем преимущества переуступки, и как ей можно воспользоваться?

Бухгалтерский учет по договору перенайма

Для наглядности рассмотрим бухгалтерской учет операций по замене лизингополучателя при наличии долга по лизинговым платежам на числовом примере.

пример

По договору перенайма к новому лизингополучателю переходят права и обязанности старого лизингополучателя, в том числе долг по лизинговым платежам в размере 144 000 руб. В соглашении о перенайме указано, что данный долг гасится новым лизингополучателем равными суммами в течение 12 месяцев с даты перенайма.

За принятие на себя новым лизингополучателем долга старый выплачивает ему единовременно 100 000 руб.

Сумма платежей по договору лизинга, срок которых не наступил на дату перенайма, составляет 1 180 000 руб., в том числе НДС 18%. Сумма ежемесячного лизингового платежа составляет 21 240 руб., в том числе НДС 3240 руб.

Учет у нового лизингополучателя

Рассмотрим, какие проводки должен будет сделать новый лизингополучатель по вхождению в договор лизинга с учетом принятия долга старого лизингополучателя. Бухгалтерский учет этой операции будет зависеть от того, на чьем балансе учитывается лизинговое имущество.

Имущество учитывается на балансе лизингодателя. В этом случае бухгалтер сделает следующие проводки.

Дебет 97 Кредит 76

— 144 000 руб. — отражена в расходах будущих периодов сумма переведенного долга по лизинговым платежам с учетом НДС.

В дальнейшем данную сумму в течение 12 месяцев будут списывать со счета 97 в состав текущих расходов (счета 20, 26, 44). Основание — п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н, п. 19 ПБУ 10/99 «Расходы организации».

Дебет счета 76 Кредит 91

— 100 000 руб. — отражена сумма, которую новый лизингополучатель должен получить от старого лизингополучателя за принятие на себя его долга по договору лизинга.

Дебет 51 Кредит 76

— 100 000 руб. — получена сумма от прежнего лизингополучателя.

Начисление и уплата текущих лизинговых платежей отражаются в бухучете нового лизингополучателя в общем порядке (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина России от 17.02.97 № 15):

Дебет 76 Кредит 51

— 12 000 руб. (144 000 руб. : 12 мес.) — на сумму погашаемого в текущем месяце долга по договору лизинга;

Дебет 20 (25, 26, 44) Кредит 76

— 18 000 руб. — начислен текущий лизинговый платеж;

Дебет 19 Кредит 76

— 3240 руб. — начислен НДС по текущему лизинговому платежу;

Дебет 68 Кредит 19

— 3240 руб. — принят к вычету НДС по текущему лизинговому платежу;

Дебет 76 Кредит 51

— 21 240 руб. — перечислен текущий лизинговый платеж.

Имущество учитывается на балансе лизингополучателя. При таком варианте проводки будут следующие:

Дебет счета 08 Кредит 76, субсчет «Предстоящие лизинговые платежи»

— 1 144 000 руб. (1 180 000 руб. – –180 000 руб. + 144 000 руб.) — отражена сумма лизинговых платежей, предстоящих к уплате по договору лизинга без НДС, а также сумма переведенного на нового лизингополучателя долга;

Дебет 19 Кредит 76, субсчет «Предстоящие лизинговые платежи»

— 180 000 руб. — учтена сумма НДС в составе лизинговых платежей, предстоящих к уплате по договору лизинга;

Дебет 01 Кредит 08

— 1 144 000 руб. — предмет лизинга введен в эксплуатацию;

Дебет счета 76 Кредит 91

— 100 000 руб. — отражена сумма, которую новый лизингополучатель должен получить от старого лизингополучателя за принятие на себя его долга по договору лизинга;

Дебет 51 Кредит 76

— 100 000 руб. — получена сумма от прежнего лизингополучателя.

Начисление и уплата текущих лизинговых платежей отражаются в бухучете нового лизингополучателя в общем порядке:

Дебет 76, субсчет «Предстоящие лизинговые платежи» Кредит 76, субсчет «Текущие лизинговые платежи»

— 33 240 руб. (21 240 руб. + 12 000 руб.) — начислены текущий лизинговый платеж и часть долга, подлежащая уплате в текущем месяце;

Дебет 68 Кредит 19

— 3240 руб. — принят к вычету НДС по текущему лизинговому платежу;

Дебет 76, субсчет «Текущие лизинговые платежи» Кредит 51

— 33 240 руб. — оплачены текущий лизинговый платеж и часть долга;

Дебет 20 (25, 26, 44) Кредит 02

— начислена амортизация по лизинговому имуществу.

Последняя проводка делается с месяца, следующего за месяцем ввода предмета лизинга в эксплуатацию. Амортизация начисляется с применением выбранных лизингополучателем срока его полезного использования, метода амортизации и повышающего коэффициента не выше 3 (п. 8 Указаний об отражении в бухгалтерском учете операций по договору лизинга, постановление ФАС Уральского округа от 28.12.2009 № А71-4088/2008-А28).

Учет у прежнего лизингополучателя

А теперь разберемся, как должен отразить в бухгалтерском учете рассматриваемую операцию старый лизингополучатель. Здесь также учет будет зависеть от того, на чьем балансе учитывалось лизинговое имущество.

Имущество учитывается на балансе лизингодателя. В этом случае будут сделаны следующие проводки:

Дебет 76, субсчет «Текущие лизинговые платежи» Кредит 76

— 144 000 руб. — переведен долг по лизинговым платежам с учетом НДС на нового лизингополучателя;

Дебет 76 Кредит 91

— 44 000 руб. — отражена сумма долга по договору лизинга с учетом НДС, которая переводится на нового лизингополучателя без оплаты со стороны старого лизингополучателя;

Дебет 76 Кредит 51

— 100 000 руб. — отражена сумма долга, которую согласно договору перенайма старый лизингополучатель выплачивает новому.

Имущество учитывается на балансе лизингополучателя. В такой ситуации бухгалтер сделает следующие проводки:

Дебет 76, субсчет «Расчеты по текущим лизинговым платежам» Кредит 76

— 144 000 руб. — учтена сумма переведенного долга по лизинговым платежам с учетом НДС;

Дебет 76 Кредит 51

— 100 000 руб. — перечислена новому лизингополучателю сумма согласно договору перенайма;

Дебет 76 Кредит 91

— 44 000 руб. — списана сумма долга по договору лизинга с учетом НДС, которая переводится на нового лизингополучателя без оплаты со стороны старого лизингополучателя;

Дебет 76, субсчет «Расчеты по предстоящим лизинговым платежам» Кредит 91

—1 180 000 руб. — списана сумма лизинговых платежей, срок которых не наступил на дату перенайма;

Дебет 91 Кредит 19

— 180 000 руб. — учтена сумма НДС в составе лизинговых платежей, срок которых не наступил на дату перенайма;

Дебет 91 Кредит 01

— списана первоначальная стоимость предмета лизинга;

Дебет 02 Кредит 91

— отражена сумма амортизации, начисленной по предмету лизинга.

Оприходование имущества у нового лизингополучателя в случае передачи ему прав по лизингу

| Как в бухгалтерском и налоговом учете отразить операцию по смене лизингополучателя (для нового лизингополучателя)? Каким образом в этом случае формируется первоначальная стоимость имущества? |

Бухгалтерский учет

Лизингополучатель всегда приходует лизинговое имущество на баланс по общей сумме платежей по договору лизинга за весь срок действия договора лизинга без НДС. Для нового лизингополучателя общая сумма по договору лизинга — это та сумма, которую он (новый лизингополучатель) обязан уплатить лизингодателю.

Формируемые проводки:

Дт 20.01 (или иной счет учета затрат) Кт 76.расчеты со старым лизингополучателем — отражена задолженность нового лизингополучателя перед старым за получение прав по договору лизинга (если по договоренности сторон такая задолженность возникла). Дт 19 Кт 76.расчеты со старым лизингополучателем — отражена сумма НДС, предъявленная старым лизингополучателем (если есть). Дт 08.04 Кт 76.арендные обязательства — отражена стоимость ОС, полученных по договору лизинга. Дт 19.01 Кт 76.арендные обязательства — выделен НДС в соответствии с первичными документами. Дт 01.01 Кт 08.04 — объект ОС, полученных по договору лизинга, принят к учету. Дт 76.арендные обязательства Кт 76.задолженность по лизинговым платежам — начислен текущий платеж по договору лизинга . Дт 20.01 (иной счет учета затрат) Кт 02.01 — начислена амортизация по ОС, полученным в лизинг. Дт68.02 Кт 19.01 — предъявлена к вычету часть НДС, соответствующая начисленному платежу. Дт 76.задолженность по лизинговым платежам Кт 51 — перечислен платеж по договору лизинга.

Налоговый учет

Новый лизингополучатель принимает предмет лизинга к налоговому учету по остаточной стоимости, определяемой по данным налогового учета первоначального лизингополучателя (или лизингодателя, если до перемены лизингополучателя имущество учитывалось на балансе лизингодателя).

Остаточная балансовая стоимость, сформировавшаяся у старого лизингополучателя, никак не учитывается в учете нового лизингополучателя.

Получить рекомендации по заключению договора лизинга, а также подробнее узнать о том, какие налоговые последствия возникают у лизингодателя и лизингополучателя можно в Справочнике «Договоры» раздела «Юридическая поддержка» на ИТС

Ознакомиться с числовыми примерами по учету лизинговых платежей и по учету операций при перемене лизингополучателя можно в справочнике «Лизинг» раздела Бухгалтерский и налоговый учет» на ИТС

| Пользователи ИТС версий ПРОФ могут получать бесплатные консультации аудиторов по вопросам бухучета и налогообложения, а также консультации специалистов по трудовому праву по кадровым вопросам. Свои вопросы Вы можете направлять по адресу В письме необходимо указать регистрационный номер программы, на которую оформлен договор 1С:ИТС и подробно описать ситуацию, требующую консультации. Ознакомиться с другими ответами аудиторов на вопросы пользователей можно Вы можете заключить договор информационно-технологического сопровождения с рекомендованным партнером. |

Смена лизингополучателя по договору лизинга

Обязательным условием передачи долга третьему лицу, в соответствии с п. 2 ст. 391 ГК РФ, является наличие письменного согласия кредитора. В том случае, если оно отсутствует, заключенная сделка будет признана ничтожной. Законодатель не устанавливает точную форму и содержание такого документа, поэтому лизингодатель может составить его самостоятельно.

Последовательность действий, направленных на оформление документации, сопутствующей смене лизингополучателя, выглядит следующим образом:

- Получатель имущества по договору лизинга обращается к лизингодателю с письменным ходатайством о получении разрешения на передачу объекта соглашения, а также сопутствующих прав и обязанностей третьему лицу на условиях финансовой аренды.

- Лизингодатель рассматривает полученное предложение и дает письменный ответ, который может быть как положительным, так и отрицательным. При отрицательном ответе лизингополучатель лишается возможности осуществить переуступку.

- На основании полученного разрешения старый и новый лизингодатели, а также лизингополучатель заключают трехстороннее соглашение, положения которого регулируют порядок передачи имущества новому получателю и внесения им платежей на счета контрагентов, а также иные вопросы, которые стороны сделки считают существенными.

В том случае, если передаваемое в лизинг имущество было зарегистрировано на первоначального лизингополучателя по договору, его, в соответствии со ст. 20 ФЗ № 164, необходимо перерегистрировать на нового лизингополучателя.

Отдаем предмет лизинга в перенаем

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 октября 2015 г.

Содержание журнала № 20 за 2015 г.Л.А. Елина, экономист-бухгалтер

Налоговый учет у лизингополучателя в последнем месяце пользования лизинговым имуществом

Договор лизинга, как правило, заключается на несколько лет. Однако планы или возможности лизингополучателя могут поменяться — оборудование станет ему не нужным или лизинговые платежи станут слишком высоки. Можно расторгнуть лизинговый контракт, однако часто это чревато уплатой неустойки или другими потерями. Поэтому лучше найти себе замену — заключить соглашение/договор о перенайме, по которому лизингополучателем станет другая компания (произойдет смена стороны в первоначальном договоре лизинга). Разумеется, если лизингодатель согласен на такую заменуп. 2 ст. 615, п. 1 ст. 389, пп. 1, 2 ст. 391, ст. 392.3 ГК РФ; п. 1 ст. 18 Закона от 29.10.98 № 164-ФЗ.

После того как произошла смена лизингополучателя, возникают учетные вопросы. Мы рассмотрим особенности «прибыльного» налогового учета операций бывшего лизингополучателя в случае, если предмет лизинга учитывался у него на балансе.

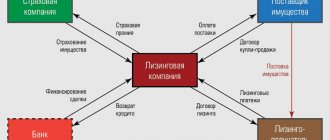

Переуступка по лизинговому договору

Под переуступкой по соглашению лизинга понимается передача лизингополучателем права на использование лизингового имущества третьему лицу на условиях, установленных положениями заключенного лизингового соглашения.

Необходимость в переуступке прав возникает в том случае, если лизингополучатель не в состоянии самостоятельно исполнять свои финансовые обязательства или больше не нуждается в имуществе, полученном в лизинг. Расторжение ранее заключенного соглашения чревато для стороны, выдвинувшей такую инициативу, различными санкциями (в том числе возникновением обязанности по уплате штрафов и неустоек). Именно поэтому большинство лизингополучателей стремятся найти компанию, которая сможет принять на себя права и обязанности, возникающие при заключении договора лизинга.

Согласно п. 2 ст. 615 ГК РФ, замена лизингополучателя может быть квалифицирована как перенаем. В этом случае новый участник правоотношений, возникших при передаче имущества, принимает на себя все права и обязанности его прежнего получателя.

Процедуру переуступки стоит отличать от передачи имущества в сублизинг, который, согласно п. 1 ст. 8 ФЗ № 164, представляет собой разновидность поднайма имущества, полученного в лизинг, при котором получатель по договору лизинга передает его во владение и пользование третьим лицам на основании заключенного соглашения, устанавливающего размер платы за использование таким имуществом, а также сроки, на которые оно передается получателю по договору сублизинга. Сублизингополучатель при этом не приобретает никаких прав и обязанностей перед основным лизингодателем — правоотношения у него возникают только с лизингополучателем.

Разбираемся с авансами лизингодателю

Часто лизингополучатель перечисляет лизингодателю, помимо платежей за использование предмета лизинга, еще и авансовые платежи.

Если сумма уплаченного аванса осталась незачтенной на дату смены лизингополучателя (то есть на дату подписания договора/соглашения о перенайме), надо определиться, что же делать с этой суммой. По условиям договора перенайма новый лизингополучатель становится ответственным перед лизингодателем: к нему переходят не только все обязанности, но и все права по договору лизинга. Поэтому первоначальный лизингополучатель не может требовать от лизингодателя возвращения аванса, это право он также передал новому лизингополучателю. Получить эти деньги можно с нового лизингополучателя, если это было оговорено в соглашении.

Налог на прибыль. Первоначальный лизингополучатель должен учесть в составе своих доходов суммы, которые причитаются к получению от нового лизингополучателяп. 1 ст. 249 НК РФ.

Часто с нового лизингополучателя взимается плата за перенаем или плата за право аренды/лизинга. В некоторых случаях предполагается, что она покрывает все затраты первоначального лизингополучателя, в том числе покрывает аванс, перечисленный лизингодателю. В других случаях деньги, предназначенные для возмещения перечисленного лизингодателю аванса, новый лизингополучатель должен перечислить обособленно от платы за перенаем. В любом случае все причитающиеся вам деньги (за исключением НДС) надо учесть в доходах.

При этом сумму аванса, уменьшенную на НДС, права на которую уступлены новому лизингополучателю, можно учесть в налоговых расходах.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

НОВОСЕЛОВ Константин Викторович Государственный советник РФ 2 класса, к. э. н.

“В целях исчисления налога на прибыль плата по договору перенайма предмета лизинга (без учета НДС) признается доходом от реализации на дату подписания договора перенаймап. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ.

В целях налогообложения прибыли операции, связанные с возмещением уплаченного лизингодателю аванса, между старым и новым лизингополучателем учитываются в порядке, установленном для операций по уступке требования. При этом кредитор может уменьшить полученные доходы на расходы по приобретению права требованияп. 2 ст. 279 НК РФ.

На дату подписания договора перенайма первоначальный лизингополучатель признает в доходах сумму, полученную от нового лизингополучателя в качестве возмещения аванса. А в расходах учитывает сумму самого аванса (без учета НДС)”.

А что делать, если сумма, подлежащая получению от нового лизингополучателя, не покрывает полностью сумму аванса, перечисленного лизингодателю?

“Налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга. При реализации имущественного права, которое представляет собой право требования долга, налоговая база определяется с учетом положений ст. 279 НК РФподп. 2.1 п. 1 ст. 268 НК РФ.

Отрицательная разница между доходами, полученными от реализации права требования долга, и суммой расходов по приобретению указанного права требования долга, включающих в себя цену приобретения данного имущественного права и затраты, связанные с его приобретением и реализацией, признается убытком по сделке уступки права требования долга, который учитывается при формировании налоговой базы по налогу на прибыль организацийподп. 2.1 п. 1 ст. 268; п. 2 ст. 279 НК РФ; Письмо ФНС от 11.11.2011 № ЕД-4-3/[email protected]

Если первоначальный лизингополучатель по условиям договора перенайма должен получить от нового лизингополучателя сумму меньшую, чем сумма аванса лизингодателю, права на который передаются по договору перенайма, то:

- сумма аванса лизингодателю может быть полностью учтена в расходах при расчете налога на прибыль;

- сумма полученного убытка от такой операции полностью учитывается при расчете базы по налогу на прибыль”.

НОВОСЕЛОВ Константин Викторович Государственный советник РФ 2 класса, к. э. н.

НДС. Не забудьте и о том, что суммы, причитающиеся к уплате новым лизингополучателем, должны облагаться НДСподп. 1 п. 1 ст. 146, п. 5 ст. 155, п. 1 ст. 154 НК РФ. Так что надо выставить новому лизингополучателю счет-фактуру.

Причем база по НДС должна определяться на дату подписания договора о перенаймеп. 8 ст. 167 НК РФ; ст. 389 ГК РФ; Письмо ФНС от 01.08.2011 № ЕД-4-3/[email protected]

Тут появляется еще один вопрос: нужно ли восстанавливать НДС с аванса лизингодателю, принятый ранее к вычету? Напомним, что восстанавливать НДС с авансов надоподп. 3 п. 3 ст. 170 НК РФ:

- <�или>в периоде, в котором суммы НДС по приобретенным товарам (работам, услугам) подлежат вычету;

- <�или>в периоде, в котором произошло изменение условий либо расторжение договора и возврат аванса.

В нашем случае лизингодатель аванс не возвращает. Поэтому восстанавливать налог с аванса не надо.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

“При передаче прав лизингополучателем по договору лизинга новому лизингополучателю происходит передача имущественных прав, которая является объектом обложения НДСподп. 1 п. 1 ст. 146 НК РФ. Поскольку особенностей определения налоговой базы в указанных случаях в гл. 21 НК РФ не установлено, налоговая база определяется в общем порядке — как стоимость передаваемых имущественных прав, исчисленная исходя из договорной цены без включения в нее НДСп. 1 ст. 153, п. 1 ст. 154, п. 5 ст. 155 НК РФ.

Таким образом, первоначальный лизингополучатель должен включить в базу по НДС всю стоимость переуступаемых прав.

Если к новому лизингополучателю переходят в том числе права на аванс, перечисленный лизингодателю первоначальным лизингополучателем, последний на дату передачи имущественных прав НДС по такому авансу не восстанавливает. Ведь не соблюдаются условия, при которых требуется такое восстановлениеподп. 3 п. 3 ст. 170 НК РФ”.

Проверяем амортизационные отчисления

Все налоговые расходы должны быть реальными и экономически оправданными. Причем повторное их включение в налоговую базу недопустимопп. 1, 5 ст. 252 НК РФ. При досрочном выходе из договора лизинга особенно важно учитывать это правило.

Итак, за весь срок действия договора лизинга — пока ваша организация еще была лизингополучателем — можно признать полноценными расходами ту сумму, которая равна сумме текущих лизинговых платежей лизингодателю. Разумеется, за исключением той их части, которая должна учитываться как аванс.

Часто в договоре лизинга предусмотрено условие о выкупе имущества лизингополучателем. Иногда выкупная стоимость уплачивается лизингополучателем равномерно — ежемесячно в составе лизинговых платежей. В этом случае часть, идущая в уплату

выкупной цены, будет формировать первоначальную стоимость предмета лизинга после его выкупа. Ее можно признать в расходах только по окончании договора лизинга — либо через амортизацию, либо единовременно (если бывший предмет лизинга не будет учтен как основное средство)Письма Минфина от 02.06.2010 № 03-03-06/1/368; ФНС от 26.05.2010 № ШС-37-3/[email protected]; УФНС по г. Москве от 16.05.2011 № 16-15/[email protected]

Таким образом, выкупные платежи, уплачиваемые в течение срока действия договора лизинга, безопаснее не включать в состав расходов лизингополучателя.

Поскольку предмет лизинга был на балансе лизингополучателя, организация имела право начислять амортизацию. А текущие лизинговые платежи можно было учитывать как самостоятельный расход только в случае, если они превышали начисленную в конкретном месяце амортизациюподп. 10 п. 1 ст. 264 НК РФ.

Напомним, что первоначальная налоговая стоимость предмета лизинга, исходя из которой надо считать амортизацию, определяется как сумма фактических затрат лизингодателя на приобретение этого основного средства, даже если оно учитывается на балансе лизингополучателяп. 1 ст. 257 НК РФ; Письмо Минфина от 03.02.2012 № 03-03-06/1/64. Общая сумма лизинговых платежей выше первоначальной стоимости предмета лизинга. Однако лизингополучатель может применить специальный коэффициент амортизации не выше 3 (что должно быть закреплено в учетной политике для целей налогообложения), если предмет лизинга относится к 4—10-й амортизационным группамподп. 1 п. 2 ст. 259.3 НК РФ. И именно ускоренная амортизация может привести к тому, что при досрочном выходе из договора лизинга в налоговом учете лизингополучателя на расходы будет списано больше, чем начислено текущих лизинговых платежей в соответствии с их графиком.

Несмотря на то что амортизация была исчислена правильно, в случае досрочного расторжения договора лизинга либо (в нашем случае) смены лизингополучателя придется:

- <�или>уменьшить свои расходы в виде начисленной амортизации на сумму превышения амортизации над текущими лизинговыми платежами;

- <�или>включить такую сумму в доходы.

Поэтому посчитайте, какая сумма была учтена в расходах за время действия договора лизинга и сколько текущих лизинговых платежей было реально начислено по условиям договора. Разумеется, следуя безопасному варианту учета, берем во внимание только ту часть лизинговых платежей, которая не включает в себя выкупную стоимость.

Если признано в расходах больше, чем начислено текущих платежей лизингодателю, восстановите разницу одним из указанных выше способов.

Такая разница считается по следующей формуле.

Никаких уточненных деклараций за прошлые периоды подавать не требуется: ранее все было исчислено верно.

Пример. Учет лизингополучателем расходов в виде амортизации и текущих платежей

/ условие / Первоначальная стоимость лизингового оборудования в налоговом учете — 300 000 руб. По условиям договора лизинга лизингополучатель, компания А, должен ежемесячно в течение 6 лет (срока действия договора лизинга и срока полезного использования оборудования) уплачивать по 6250 руб. без учета НДС. Общая сумма лизинговых платежей без учета НДС — 450 000 руб.

Компания А учитывает предмет лизинга на своем балансе и начисляет амортизацию с учетом повышающего специального коэффициента, равного 3. Сумма ежемесячной амортизации составляет 12 500 руб. (300 000 руб. / 6 лет / 12 мес. х 3).

Предмет лизинга амортизируется в течение 11 месяцев.

/ решение / За 11 месяцев действия договора лизинга у компании А:

- учтены в расходах амортизационные отчисления в общей сумме 137 500 руб. (12 500 руб. х 11 мес.);

- по условиям договора лизинга сумма текущих платежей составила 68 750 руб. (6250 руб. х 11 мес.). Что в два раза меньше суммы начисленной амортизации. Текущие лизинговые платежи в качестве самостоятельных расходов не учитывались.

В случае заключения договора перенайма в налоговом учете компании А придется восстановить часть ранее признанных расходов.

Если ежемесячные амортизационные начисления были меньше сумм текущих платежей или равны им, ничего восстанавливать не придется.

Расходы первоначального лизингополучателя в месяце перенайма

Амортизация и текущие платежи. У некоторых лизингополучателей возникает вопрос: начислять амортизацию за последний месяц действия договора лизинга или нет? И можно ли по-прежнему применять специальный лизинговый коэффициент?

По общему правилу начисление амортизации прекращается начиная с месяца, следующего за месяцем выбытия основного средствап. 5 ст. 259.1 НК РФ. Следовательно, лизингополучатель может начислять амортизацию, в том числе и в месяце, в котором он передает предмет лизинга своему преемнику — новому лизингополучателю.

И ограничений на применение в последнем месяце лизингового коэффициента нетПостановление АС УО от 29.06.2015 № Ф09-4307/15.

“Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент (но не выше 3) в отношении амортизируемых основных средств, являющихся предметом договора лизинга (если они не относятся к 1—3-й амортизационным группам)подп. 1 п. 2 ст. 259.3 НК РФ.

Таким образом, при начислении амортизации в месяце передачи предмета лизинга новому лизингополучателю первоначальный лизингополучатель имеет право на применение специального коэффициентап. 5 ст. 259.1 НК РФ”.

НОВОСЕЛОВ Константин Викторович Государственный советник РФ 2 класса, к. э. н.

Однако, как мы уже говорили, сумма расходов, которую лизингополучатель может учесть при расчете налога на прибыль за весь срок действия лизингового договора, ограничена суммой текущих лизинговых платежей. И если ранее начисленная амортизация больше общей суммы текущих платежей, то в расходах месяца перенайма вообще нет смысла что-либо учитывать. Все равно придется восстанавливать расходы. Так, если в приведенном выше примере в 12-м месяце заключен договор перенайма, то в последний день 12-го месяца действия договора лизинга:

- сумма текущих лизинговых платежей, подлежащая уплате компанией А лизингодателю, составит за 12 месяцев 75 000 руб.;

- если не начислять амортизацию в месяце перенайма, то надо будет восстановить расходы в сумме 62 500 руб. — разницу между суммой амортизационных отчислений за 11 месяцев и текущими платежами за 12 месяцев (137 500 руб. – 75 000 руб.);

- если начислить амортизацию за 12-й месяц с коэффициентом 3 в прежней сумме — 12 500 руб., то надо будет восстановить расходы в сумме 75 000 руб. ((137 500 руб. + 12 500 руб.) – 75 000 руб.);

- если начислить амортизацию за 12-й месяц без коэффициента 3 в сумме 4167 руб., то восстановить придется 66 667 руб. ((137 500 руб. + 4167 руб.) – 75 000 руб.).

В любом из вариантов база по налогу на прибыль в месяце перенайма после корректировки расходов должна увеличиться на 62 500 руб.

Недосписанные расходы, связанные с получением предмета лизинга. Как мы уже говорили, формируется первоначальная стоимость предмета лизинга на основании сведений лизингодателя о его затратах. Но у лизингополучателя могли быть и свои расходы, к примеру связанные с доставкой лизингового имущества и доведением его до рабочего состояния. Их нельзя учесть в первоначальной стоимости. Минфин рекомендует признавать такие расходы равномерно в течение срока действия договора лизингаабз. 3 п. 1 ст. 272 НК РФ; Письмо Минфина от 03.02.2012 № 03-03-06/1/64.

В случае досрочного выкупа лизингополучатель может единовременно учесть в «прибыльной» базе часть неучтенных расходов по доставке объекта и доведению его до состояния, пригодного к эксплуатацииПисьмо Минфина от 01.02.2011 № 03-03-06/1/49. Казалось бы, логично так же поступать и в случае подписания договора перенайма. Однако не все так однозначно.

“Недосписанные первоначальным лизингополучателем затраты на доставку предмета лизинга и доведение его до рабочего состояния могут быть учтены им при определении налоговой базы по налогу на прибыль только в случае возмещения их новым лизингополучателем. В ином случае их можно рассматривать как расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав), не уменьшающих налоговую базу на основании п. 16 ст. 270 НК РФ.

К примеру, первоначальный лизингополучатель взял в лизинг автомобиль за 3 000 000 руб., заплатил 200 000 руб., чтобы его пригнали из Москвы в Хабаровск. Возможно, какое-то время автомобиль находился у него в лизинге — в этом случае в период действия договора он учитывает как лизинговые платежи, так и расходы по доставке этого автомобиля равными частями, рассчитанными исходя из срока действия договора. Спустя какое-то время происходит перенаем предмета лизинга новым лизингополучателем, по нему он получает 3 000 000 руб. Однако реальные затраты первоначального лизингополучателя — 3 200 000 руб. Получается, что он затратил 200 000 руб., которые ему никто не компенсирует, и, с точки зрения НК, это — безвозмездная передача.

Есть различные точки зрения по вопросу учета несписанной части расходов на доставку. Мне ближе позиция, по которой такие затраты старый лизингополучатель может учесть только в той части, которая компенсируется новым лизингополучателем. Либо если такая компенсация договором не предусмотрена, не учитывает их”.

НОВОСЕЛОВ Константин Викторович Государственный советник РФ 2 класса, к. э. н.

***

В налоговом учете лизингополучателя, заключившего договор перенайма с новым лизингополучателем, не может быть учтена в расходах остаточная стоимость предмета лизинга. Ведь собственником имущества был и остается лизингодательп. 1 ст. 11 Закона от 29.10.98 № 164-ФЗ.

Налоговые риски договора лизинга. Обзор арбитражной практики

Возвратный лизинг

Начнем с возвратного лизинга, так как традиционно именно эта разновидность отношений в рамках финансовой аренды вызывает наиболее пристальное внимание налоговиков. Напомним, что под возвратным лизингом понимают продажу имущества лизинговой компании с последующим оформлением этого же имущества в финансовую аренду. Причем в качестве лизингополучателя и продавца выступает одно и то же лицо. Законодательством такие правоотношения не запрещены. Более того, они прямо предусмотрены в пункте 1 статьи 4 Закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)». И компании активно используют эту возможность. Так как подобные сделки довольно выгодны. И вот почему.

Дело в том, что за счет возвратного лизинга компания может пополнить свои оборотные средства. Приведем пример. У завода есть оборудование, но не хватает средств на развитие производства. Предприятие, продав активы лизинговой компании, получает возможность вложить полученные деньги в бизнес и не теряет при этом право пользоваться своим оборудованием. По сути очень похоже на банковское кредитование, однако имеет ряд существенных преимуществ. Во-первых, лизинговые платежи за вычетом начисленной амортизации по лизинговому имуществу уменьшают налоговую базу по прибыли. Это прописано в подпункте 10 пункта 1 статьи 264 Налогового кодекса. В то время как проценты за кредит можно списывать в расходы с учетом ограничений, установленных статьей 269 Кодекса, поскольку проценты по долговому обязательству в целях налогообложения прибыли входят в категорию нормируемых затрат.

Во-вторых, если имущество учитывается на балансе лизингополучателя, он может ускорить его амортизацию в налоговом учете. Ведь пункт 7 статьи 259 Налогового кодекса позволяет применять коэффициент ускоренной амортизации — но не выше, чем 3. Таким образом, в расходах можно учесть амортизационные отчисления больше основной нормы. Но здесь есть одно исключение. Данные положения не распространяются на основные средства первой, второй и третьей амортизационных групп, в случае если амортизация по таким объектам начисляется нелинейным методом.

И, в-третьих, лизингополучатель может сэкономить на налоге на имущество. Это возможно, если предмет лизинга учитывается на балансе лизингодателя.

Как уже было сказано выше, налоговики расценивают операции с возвратным лизингом как схему ухода от налогообложения. Это ясно видно при анализе арбитражной практики. К счастью, суды настроены более лояльно. Они указывают, что такие сделки полностью соответствуют законодательству, и не находят в действиях налогоплательщиков стремления получить необоснованную налоговую выгоду. Такой вывод следует, в частности, из постановления Президиума Высшего Арбитражного Суда от 11 сентября 2007 г. № 16609/06.

Еще один пример — постановление ФАС Московского округа от 5 апреля 2007 г. № КА-40/1692-07-1,2, в котором судьи также подчеркнули, что возвратный лизинг разрешен законодательством. И если предприятие испытывает недостаток в оборотных средствах, но имеет необходимое оборудование для производства, сделка возвратного лизинга обусловлена экономическими причинами. Таким образом, отстоять в суде право на сделку вполне реально при условии, что она экономически оправданна, а хозяйственные операции реальны.

Сделки возвратного лизинга могут привлечь внимание инспекторов и в том случае, если стороны проводят расчеты по ним в неденежной форме. Например, векселями или зачетом взаимных требований. Также при взаимозависимости сторон, хотя сам по себе данный факт не свидетельствует о недобросовестности компании. Это указано в постановлении Пленума ВАС от 12 октября 2006 г. № 53. Запомните, обязанность доказать, что взаимозависимость сторон сделки оказывает влияние на их налоговые обязательства, лежит на инспекциях.

Перемена лиц в договоре лизинга

Довольно часто в практике лизинга встречается перенаем. То есть замена лизингополучателя. Эти отношения регулирует пункт 2 статьи 615 Гражданского кодекса, в котором предусмотрено, что арендатор вправе с согласия арендодателя передать свои права и обязанности другому лицу.

Замена лизингополучателя возможна только с разрешения лизингодателя. Ведь такие действия являются не чем иным, как переводом долга. А в соответствии с частью 1 статьи 391 Гражданского кодекса это допускается лишь с согласия кредитора, что нашло отражение и в арбитражной практике — постановление ФАС Московского округа от 21 марта 2006 г. № КГ-А41/1606-06.

При такой ситуации важно определить налоговые обязательства всех сторон сделки: лизингодателя, нового лизингополучателя и прежнего. Итак, при перемене лиц в обязательстве договор не теряет своей силы. Таким образом, все преимущества переходят к новому лизингополучателю. То есть он вправе применять коэффициент ускоренной амортизации. Начислять он ее будет на остаточную стоимость, сформированную старым арендатором на момент передачи объекта новому. То есть первоначальная стоимость лизингового имущества в данной ситуации не меняется. Ведь собственник остается прежний — лизингодатель. И даже если остаточная стоимость, сформированная на момент передачи, будет менее 20 000 рублей, у нового лизингополучателя не возникает оснований признать имущество неамортизируемым и включить в расходы единовременно. Это вывод подтверждает и Министерство финансов в письмах от 19 июля 2005 г. № 03-03-04/1/91 и от 15 октября 2005 г. № 03-03-02/114.

Возможна и обратная ситуация — замена лизингодателя. Это прямо предусмотрено пунктом 1 статьи 18 закона «О финансовой аренде (лизинге)». Согласно данной норме, лизингодатель может уступить третьему лицу полностью или частично свои права по договору. В таком случае согласие лизингополучателя

по закону не требуется. Однако во избежание претензий сторон лучше его оформить письменно, по правилам статьи 391 Гражданского кодекса. И с того момента, как произойдет полная уступка прав и обязанностей по договору лизинга, лизингополучатель обязан перечислять платежи новому лизингодателю (постановление ФАС Московского округа от 30 мая 2006 г. № КГ-А40/4202-06).

Обращаем ваше внимание, что переход права собственности на сданное в лизинг имущество не влечет за собой расторжения договора или пересмотра его условий. В том числе это касается суммы платежей. Поэтому если новый арендодатель пожелает увеличить плату, то стоит обратиться в суд. В таких ситуациях арбитры встают на сторону лизингополучателя (постановления ФАС Волго-Вятского округа от 10 октября 2005 г. № А79-10625/2004-СК2-9987, ФАС Западно-Сибирского округа от 1 августа 2005 г. № Ф04-4851/2005(13466-А27-24).

Отметим, что если договор лизинга нуждается в государственной регистрации, то при перемене лизингодателя уступка также должна быть зарегистрирована в порядке, установленном для регистрации данного вида соглашений.

Налоговые аспекты

Рассмотрим несколько проблемных аспектов в лизинговых сделках, связанных с налогом на добавленную стоимость. Первый — если по условиям договора имущество числится на балансе лизингодателя, и он еще не получил на него право собственности, у лизингополучателя могут возникнуть проблемы с вычетом НДС по лизинговым платежам. Отказывая в вычетах, чиновники апеллируют к пункту 1 статьи 172 Налогового кодекса, согласно которому вычет может быть применен только после постановки имущества на учет. Это официальная позиция финансового ведомства — письмо Минфина от 22 ноября 2004 г. № 03-03-01-04/1/128.

Тем не менее, анализ арбитражной практики позволяет найти аргументы против такого подхода. Лизинг — это та же аренда, то есть услуга (постановление ФАС Московского округа от 2 августа 2004 г. № КА-А40/6332-04). Она потребляется по мере ее оказания. И когда лизингополучатель отражает у себя счет-фактуру, свидетельствующую о факте оказания услуги и составленную на основе графика платежей, он выполняет все условия для того, чтобы применить вычет по НДС. А именно: услуга за соответствующий месяц приобретена, принята на учет (отражена в бухгалтерском учете), имеется надлежащим образом оформленная счет-фактура на услугу. Такой вывод подтверждает и постановление ФАС Московского округа от 23 июня 2004 г. № КА-А41/5172-04. В нем указано, что суммы НДС уплачены не по приобретенным основным средствам, а по услугам лизинга. А это самостоятельный объект налогообложения. И раз услуги принимаются на учет в процессе их потребления, то плательщиком соблюдены требования статьи 172 Налогового кодекса о порядке применения налоговых вычетов. Таким образом, замечания налоговиков «о моменте перехода права собственности на предмет лизинга, хотя и соответствуют законодательству о лизинге и гражданскому законодательству, отношения к данному делу не имеют».

Второй аспект — претензии к вычетам по НДС возможны, и если в лизинг получено имущество, требующее госрегистрации. Например, спецтехника. Мнение чиновников таково: до момента ее государственной регистрации вычет НДС, уплаченного в составе лизинговых платежей, невозможен. Данная позиция основана на том, что пока спецтехника не прошла регистрацию и на нее не получен техпаспорт, ее нельзя принять на учет как основное средство, и, таким образом, она не участвует в деятельности, облагаемой НДС.

Суд решил иначе. В постановлениях ФАС Волго-Вятского округа от 2 марта 2006 г. № А29-10504/2005а, ФАС Центрального округа от 16 февраля 2005 г. № А36-182/2-04 арбитры напомнили, что необходимыми условиями для применения налоговых вычетов являются: приобретение товаров (работ, услуг) в производственных целях либо для перепродажи; оприходование, то есть постановка на учет, и наличие счета-фактуры, оформленной по правилам статьи 169 Налогового кодекса. И статьи 171 и 172 Кодекса не ставят право фирмы применить налоговые вычеты в зависимость от отсутствия или наличия технических паспортов на технику.

К сожалению, арбитражной практики московского региона по данному вопросу не сложилось. Но, учитывая убедительность аргументов, считаем возможным в споре с налоговиками апеллировать к практике арбитражных судов других регионов.

Третий аспект касается НДС при капремонте и неотделимых улучшениях лизингового имущества. Позиция налоговых органов сводиться к тому, что лизингополучатель обязан начислить к уплате в бюджет НДС при передаче неотделимых улучшений арендуемого имущества собственнику, и неважно, компенсирует ли последний стоимость улучшений или нет. Разница в данном случае будет в определении налоговой базы. Если стоимость компенсируется, то НДС начислять нужно на сумму, полученную от лизингодателя. Если нет, то на сумму улучшений, отраженную в бухучете лизингополучателя.

Отметим, что право последнего на вычет НДС не должно ставиться под сомнение. Так как требования статей 171 и 172 Налогового кодекса выполнены.

Если говорить о починке лизингового имущества, то обычно по договору и капремонт, и текущий ремонт производит лизингополучатель. И отражать подобные расходы следует аналогично порядку отражения ремонта собственного имущества. Таким образом, в этой ситуации вычет НДС также правомерен.

Согласно мнению финансистов, если лизинговые платежи получатель имущества уже начал перечислять, но объекты, полученные по договору, в эксплуатацию еще не введены, то для учета их в расходах по прибыли нужно иметь в виду следующее. Если отсрочка ввода в эксплуатацию вызвана необходимостью доведения объекта до состояния, пригодного к использованию, то вы имеете полное право включить лизинговые платежи в расходы. Так разъяснил Минфин в письме от 7 марта 2008 г. № 03-03-06/1/160.

Налог на прибыль

А как быть с платежами по налогу на прибыль при улучшениях? Можно ли применить к ним коэффициент ускоренной амортизации, если имущество числится на балансе у лизингополучателя? Здесь нужно исходить из того, что улучшения бывают отделимые и неотделимые.

Если согласно договору отделимые улучшения производятся за счет лизингополучателя и являются его собственностью, то налоговики против ускоренной амортизации. Главный аргумент: они не предмет договора лизинга. Они являются собственностью «арендатора» и отношения к пункту 7 статьи 259 Налогового кодекса иметь не могут. Их можно амортизировать в обычном порядке. Эта позиция отражена в письме Минфина от 29 марта 2004 г. № 04-02-05/1/6.

А неотделимые улучшения компания — получатель имущества учитывает, в зависимости от ситуации, по-разному. Обычно они произведены с письменного согласия лизингодателя, и последний компенсирует лизингополучателю их стоимость. Тогда она «в виде расхода признается у последнего в качестве дохода полученной компенсации с учетом статей 268 и 323 кодекса» (письмо Минфина от 13 сентября 2007 г. № 20-12/087480). Причем согласие собственника на улучшение и компенсацию расходов лучше отразить в договоре лизинга, а не в произвольной форме, в виде, например, письма. Так как на этом настаивают налоговики в письме Министерства по налогам и сборам от 21 июня 2004 г. № 02-4-07/229.

Если стоимость капвложений не возмещается, то лизингополучатель амортизирует ее в течение срока действия договора исходя из сумм амортизации, рассчитанных с учетом срока полезного использования.

Отметим, что чиновники разрешают лизингополучателю учитывать расходы на капитальные вложения в виде неотделимых улучшений предмета лизинга только после того, как государственная регистрация либо уже проведена, либо на нее поданы документы (письмо Минфина от 2 апреля 2008 г. № 03-11-04/3/168).

Марина Антошина, налоговый юрист

комментарий

Юрисконсульт группы Вера Потехинская:

К числу отдельных проблемных ситуаций, когда у сторон договора лизинга возникают налоговые риски, автор статьи относит заключение сторонами договора возвратного лизинга, перемену лиц в договоре лизинга, отсутствие у лизингодателя права собственности на предмет лизинга в момент его передачи лизингополучателю, передачу в лизинг имущества, требующего постановки его на регистрационный учет, осуществление лизингополучателем отделимых и неотделимых улучшений предмета лизинга.

Налоговые органы склонны видеть в этих случаях получение налогоплательщиками необоснованной налоговой выгоды, а суды нередко поддерживают другую сторону. Под налоговой выгодой ВАС в постановлении от 12.10.2006 г. № 53 понимает уменьшение налоговой обязанности, в частности — получение налоговых вычетов и возмещения налога. Если получение налоговой выгоды является самостоятельной деловой целью, отсутствуют разумные мотивы экономической деятельности сторон договора лизинга, действия налогоплательщика признают недобросовестными, а налоговую выгоду — необоснованной. Экономическая оправданность не равнозначна экономической эффективности (постановление ФАС Поволжского округа от 2 октября 2007 г. по делу № А72-6677/06-12/228).

Помимо судебного акта, названного автором статьи, аналогичная позиция по вопросу признания передачи в лизинг имущества, не являющегося амортизируемым, услугой лизингодателя лизингополучателю, имеет место в постановлениях ФАС Московского суда от 15 ноября 2007 г. № КА-А40/11969-07, от 5 июля 2007 г., 28 июня 2007 г. № КА-А40/5976-07.

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе! Свежий выпуск издания доступен подписчикам бератора бесплатно.

Получить издание