Счет 75 в бухгалтерском учете: проводки по расчетам с учредителями

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями. К счету открываются субсчета первого порядка в разрезе обязательств: 75.01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов». Аналитический учёт по 75 счету ведётся по каждому учредителю в разрезе открытых субсчетов:

- По формированию вкладов в уставный капитал при первоначальном создании обществ;

- По увеличению размера уставного капитала;

- По уменьшению размера уставного капитала;

- По выкупу акций или доли у акционеров с выплатой их действительной стоимости. Последующей их продажи или распределения между оставшимися участниками;

- По выплате дивидендов;

- По предоставлению участникам обществ займов;

- По предоставлению участникам платных копий документов;

- И другие операции.

Д80 к 75

Возврат денежных средств, переданных учредителем в счет своего вклада при прекращении действия договора о совместной деятельности 80 81 Уставный капитал уменьшен на сумму аннулированных акций, выкупленных у акционеров Типовые проводки по кредиту счета 80 «Уставный капитал» Д-т К-т Содержание хозяйственной операции 04 80 Участник простого товарищества передает нематериальный актив (право пользования программой, например) в счет своего вклада 11 80 Участник простого товарищества вносит вклад в простое товарищество в виде животного 75 80 Начислена задолженность учредителя по вкладу в уставной капитал 83 80 Увеличение уставного капитала общества за счет добавочного капитала 84 80 Увеличение уставного капитала за счет чистой прибыли, оставшейся в распоряжении общества Как рассчитать отпускные правильно и успеть отдохнуть.

Рекомендуем прочесть: Какие есть категории чернобильцев

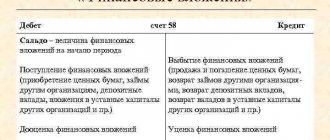

58 75 Договор цессии УК в виде переуступки права требования долга 58 75 Вексель, акция УК в виде ценных бумаг 97 75 Соглашение об использовании имущества УК в виде права пользования активами Кроме того, запись Дт 75.1 Кт 80 фиксирует увеличение капитала путем привлечения дополнительных взносов дольщиков, а Дт 75.2 Кт 80 — за счет нераспределенной чистой прибыли. О способах увеличения УК читайте в статье «Увеличение уставного капитала за счет нераспределенной прибыли».

Проводка дебет 75 кредит 80 (нюансы)

Дебет 75 кредит 80 — самая первая проводка в бухгалтерском учете любой вновь созданной компании. Запись дебет 75 кредит 80 отражает регистрацию уставного капитала компании на сумму вкладов участников. О том, кто такие дольщики и акционеры, какими способами может поступить капитал и как правильно его учесть в ООО или АО, читайте в материале. Уставный капитал (далее — УК) — сумма денежных или материальных ресурсов, необходимая для запуска первичного производственного цикла. Он относится к персональным резервам предприятия и фиксируется по кредиту счета 80 «Уставный капитал», который является пассивным. То есть его сальдо всегда кредитовое и всегда соответствует сумме, указанной в учредительных документах.

Д 80 к 75 проводка что означает

Счет 80 – пассивный, сальдо по счету 80 «Уставный капитал» соответствует размеру уставного капитала, определенного в учредительных документах компании. Уменьшение или увеличение уставного капитала должно быть отражено документально и зафиксировано в изменениях к уставному капиталу.

В простых товариществах счет 80 содержит в себе информацию о состоянии и движении доли вклада каждого участника товарищества в общее имущество согласно договора. Счет 80 в этом случае именуется как «Вклады товарищей».

Счет 75 — Расчеты с учредителями — в бухгалтерском учете

В рамках данной строки счет также подразумевает большое количество строк, с которыми он сочетается в процессе ведения бухгалтерского учета. Это счет 1, 4, 7, 8, 10, 11, 15 «Покупка материалов», 16 «Отклонение в их стоимости», 20 «Основное производство», 41, 50, 51, 52, 55 «Элементы в валюте», 58.

- 75-1. Речь идет о расчетных операциях по вкладам в фонд. Здесь осуществляется учет расчетных действий с участниками фирмы по вкладам. В процессе создания АО по дебету в корреспонденции со строкой 80 происходит принятие на учет суммы долга, связанной с оплатой акций. Если речь идет о фактическом приходе сумм вкладов в форме денег, записи осуществляются в корреспонденции со счетами, связанными с учетом денег. Так, счет часто используется в системе со строкой 10, 15, 08, 80 и т. д.

- 75-2. Здесь происходит отражение расчетных действий, связанных с выплатой доходов. Ведется учет расчетов с учредителями фирмы по выплате им процентных отчислений. Для полноценного отражения различных операций используется корреспонденция со строками 84, 70, 68.

Обратите внимание => Денежные Выплаты Пенсионерам Имеющим Статус Дети Войны В Краснодарском Крае

Что означает проводка Дт 99 Кт 75

Счет 75 «Расчеты с учредителями» предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. К счету 75 «Расчеты с учредителями» могут быть открыты субсчета: 75-1 «Расчеты по вкладам в уставный (складочный) капитал», 75-2 «Расчеты по выплате доходов» и др. На субсчете 75-1 «Расчеты по вкладам в уставный (складочный) капитал» учитываются расчеты с учредителями (участниками) организации по вкладам в его уставный (складочный) капитал. При создании акционерного общества по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетом 80 «Уставный капитал» принимается на учет сумма задолженности по оплате акций. При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производится на всю величину уставного (складочного) капитала, объявленную в учредительных документах. В том случае, когда акции организации, созданной в форме акционерного общества, реализуются по цене, превышающей номинальную стоимость их, вырученная сумма разницы между продажной и номинальной стоимостью относится в кредит счета 83 «Добавочный капитал». Унитарные предприятия применяют субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» для учета расчетов с государственным органом или органом местного самоуправления по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества). Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал. На субсчете 75-2 «Расчеты по выплате доходов» учитываются расчеты с учредителями (участниками) организации по выплате им доходов. Начисление доходов от участия в организации отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитывается на счете 70 «Расчеты с персоналом по оплате труда». Выплата начисленных сумм доходов отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета денежных средств. При выплате доходов от участия в организации продукцией (работами, услугами) этой организации, ценными бумагами и т.п. в бухгалтерском учете производятся записи по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета продажи соответствующих ценностей. Суммы налога на доходы от участия в организации, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 «Расчеты с учредителями» и кредиту счета 68 «Расчеты по налогам и сборам». Субсчет 75-2 «Расчеты по выплате доходов» применяется также для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям производятся в аналогичном порядке. Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами — собственниками акций на предъявителя в акционерных обществах. Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 75 «Расчеты с учредителями» обособленно.

Рекомендуем прочесть: Перечень Санаториев Мвд Для Пенсионеров

50 Касса 07 Оборудование к установке 51 Расчетные счета 08 Вложения во внеоборотные 52 Валютные счета активы 55 Специальные счета в 10 Материалы банках 11 Животные на выращивании 62 Расчеты с покупателями и и откорме заказчиками 15 Заготовление и приобретение 68 Расчеты по налогам и сборам материальных ценностей 80 Уставный капитал 20 Основное производство 83 Добавочный капитал 41 Товары 84 Нераспределенная прибыль 50 Касса (непокрытый убыток) 51 Расчетные счета 91 Прочие доходы и расходы 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 80 Уставный капитал 83 Добавочный капитал 84 Нераспределенная прибыль Дивиденды начисляются за счет84, а не 99

Счет 80: проводки по уставному капиталу — примеры формирования и увеличения

Согласно решению правления ООО «Фаза» было утверждено уставного капитала организации за счет добавочного капитала на сумму 380 000 руб. Сумма добавочного капитала была сформирована ранее в результате дооценки группы основных средств. За оформление документов ООО «Фаза» была уплачена госпошлина 780 руб. Дт Кт Описание Сумма Документ 68 51 Перечислена сумма госпошлины 780 руб. Платежное поручение 83 80 Уставный капитал ООО «Фаза» увеличен за счет собственного имущества 380 000 руб. Протокол правления 91_2 68 Сумма госпошлины включена в состав прочих расходов 780 руб. Заявление на госрегистрацию изменений в уставе

Изменения количества акций

Дополнительный выпуск ЦБ, осуществленный за счет имущества организации, распределяется исключительно среди акционеров. Каждому участнику погалаются акции той же категории в том же соотношении, как было прежде. Предельная сумма, на которую может быть осуществлен выпуск ЦБ, ограничена разницей между рассчитанным объемом чистых активов из последнего сданного баланса, подтвержденного аудиторами, и суммой уставного капитала.

Справочник Бухгалтера

Задача №2 Начислить заработную плату работнику Петрову В.А. за отпуск (28 календарных дней) если дано: общая сумма зарплаты за расчетный период составила 145 000 рублей. Удержать НДФЛ, работник имеет 1 ребенка, и определить сумму к выдаче. Составить все необходимые бухгалтерские проводки. Задача №5. Отразить в учете формирование уставного капитала и поступление вкладов от учредителей: Предприятие зарегистрировано с уставным капиталом — 100 000 рублей. В соответствии с учредительным договором 1-ый учредитель должен осуществлять взнос в денежной форме в сумме 50 000 руб.. Величина вклада 2-ого учредителя составляет — 50 000 11 руб.. Задолженность учредителей по вкладам в уставный капитал погашена полностью. 1-ый учредитель внес свой вклад на расчетный счет, 2-ой внес вклад материалами.

Прочие взаиморасчеты с дебиторами

Счет 75-3 отражает взаиморасчеты с акционерами по всем прочим операциям. В частности, здесь отражаются операция по погашению убытка товарищества за счет взносов участников. Списание убытка с баланса отражается по ДТ75-3 и КТ84. Фактические поступления целевых отражаются по КТ75-3 и дебету счетов учета материальных ценностей. Операции с учредителями, для которых не предусмотрены другие счета, отражаются через 75 счет. Сальдо счета отражает задолженность акционеров по взносам в уставный капитал.

Формирование уставного капитала: проводки бухгалтерские

В соответствии со ст. 217 НК РФ, не облагаются НДФЛ доходы АО, полученные в виде акций, имущественных долей либо в виде разницы между новой и первоначальной стоимостью ЦБ. Само увеличение стоимости акций не приводит к получению реального дохода, при условии, что изменения произошли за счет переоценки ОС. Но если разница образуется в результате прибавления части нераспределенной прибыли к капиталу, то такие суммы подлежат налогообложению НДФЛ. При этом уплаченная сумма может быть учтена в будущих периодах. Датой получения дохода считается день регистрации нового размера УК. Первая операция после создания предприятия – это формирование уставного капитала в БУ. Его величина должна быть определена еще до регистрации фирмы, а затем закреплена в уставных документах. Рассмотрим детальнее, как в балансе происходит формирование уставного капитала. Проводки зависят от вида взноса. Но в каждом случае есть свои нюансы.

Обратите внимание => Видов социальных льгот

Законодательные ограничения

В момент регистрации организации акционеры обязаны оплатить 75% своей доли, остаток задолженности нужно погасить в течение года. Законодательно предусмотрен минимальный размер уставного капитала. Он зависит от вида собственности, рассчитывается в МРОТ и каждый год индексируется. Зарегистрировать предприятие можно, если размер капитала будет составлять минимум:

- общество с ограниченной ответственностью — 10 тыс. руб.,

- закрытое АО — 100 МРОТ,

- открытое АО — 1000 МРОТ,

- муниципальная организация — 1000 МРОТ,

- государственное предприятие — 5000 МРОТ.

Бухгалтерские счета 80 и 75

Обратите внимание, сч. 80 всегда пассивный, у него всегда кредитовое сальдо. Стоимость уставного капитала вносится туда один раз при формировании предприятия, и потом каждый месяц этот счет остается неизменно пассивным. Меняться сальдо сч. 80 может только в одном случае, если меняется стоимость капитала, при этом вносятся соответствующие изменения в учредительные документы и только на основании этих документов можно сделать какие-либо изменения в данном счете. Уставный капитал — это начальная сумма средств (стартовый капитал), которую учредители готовы вложить для обеспечение деятельности предприятия. При регистрации организации в соответствующих органах составляются учредительные документы, в которых прописывается и стоимость уставного капитала.

Где отражается уставный капитал в отчетности?

Показатели по счету 80 используются:

- При заполнении бухгалтерского баланса. Строка 1310 баланса соответствует величине уставного капитала.

- Заполнении отчета о движении капитала.

В поле 3100 отражаются данные за год, предшествующий тому, что был до отчетного. Например, если отчет за 2022 год, то показывается кредитовое сальдо на 31.12.2015.

В следующих полях отражаются данные за год, предшествующий отчетному:

1. Кредитовый оборот: 3210-3213 — увеличение капитала (сейчас и далее — только по счету бухгалтерского учета уставного капитала); 3214 — кредитовый оборот в рамках корреспонденций со счетом 75.1 (дополнительный выпуск акций); 3215 — кредитовый оборот со счетами 83 или 84; 3216 — сальдо по кредиту при реорганизации предприятия.

2. Дебетовый оборот: 3220–3223 — уменьшение капитала; 3224 — дебетовый оборот со счетами 75 или 84; 3225 — дебетовый оборот со счетом 81; 3226 — сальдо по кредиту при реорганизации предприятия.

Показатель по строке 3200 — сумма строк 3100 и 3210 минус показатель по строке 3220.

В нижеуказанных полях отражены данные за отчетный год:

1. Кредитовый оборот: 3310–3313 — увеличение капитала; 3314 — кредитовый оборот по счету 75.1; 3315 — кредитовый оборот по счетам 83 или 84; 3316 — сальдо по кредиту на счете присоединенной фирмы. 2. Дебетовый оборот: 3320 — уменьшение капитала; 3324 — дебетовый оборот со счетами 75 или 84; 3325 — дебетовый оборот со счетом 81; 3326 — сальдо по кредиту на счете выделенной фирмы.

Показатель по строке 3300 — сумма строк 3200 и 3310, уменьшенная на величину показателя по строке 3320. ***

Уставный капитал формируется на счете 80. По кредиту показывается его увеличение, по дебету — уменьшение. Обороты и сальдо по счету учитываются при расчете показателей для бухгалтерской отчетности.

Источник:»Народный СоветникЪ»

Счет 81 в бухгалтерском учете

Уменьшение размера уставного капитала должно отражаться в учредительных документах организации (подробнее о внесении изменений в Устав на примере ООО). Корректировку учредительных документов необходимо также регистрировать в ИФНС (сведения будут отражены в ЕГРЮЛ). Использование сч.81 для отображения информации о деятельности с выкупленными собственными акциями акционерных обществ (долями участников иных компаний и товариществ) осуществляется в соответствии с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94 и иными законодательно утверждаемыми документами (например, ФЗ 208 от 26.12.1995 в ред. от 29.07.2019 для АО).

Выход участника из ООО: бухгалтерские проводки

Нужно. См. ст. 14 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»: действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли.

Чистые активы общества рассчитываются исходя из требований, изложенных в Приказе Минфина России N 10н и ФКЦБ России и N 03-6/пз от 29.01.2003. Минфин России считает правомочным использование Порядка расчета чистых активов, содержащегося в данном документе и установленного для акционерных обществ, обществами с ограниченной ответственностью (см., например, Письма от 07.12.2022 N 03-03-06/1/791, от 29.10.2022 N 03-03-06/1/737, от 26.01.2022 N 03-03-06/1/39).

Учет и аудит расчетов с учредителями

Бухучет предполагает выполнение оценки вкладов. Это не всегда просто сделать. К примеру, сложно оценить нематериальный актив. Оценка выполняется на основании взаимного согласия создателей. Соответствующее соглашение фиксируется в учредительных бумагах. Если актив представлен не в денежной форме, оценка выполняется независимым оценщиком. Сумма, полученная в результате профессиональной оценки, может быть уменьшена учредителями. Однако она не может быть увеличена на основании пункта 2 статьи 66 ГК РФ. Учредителями унитарного субъекта могут стать государственные или муниципальные структуры. Для фиксации расчетов нужно открыть субсчет 1 к счету 75. Пополнение фонда фиксируется этой проводкой: ДТ75/1 КТ80. Формирование фонда унитарной структуры.

Обратите внимание => Что нужно чтобы устроиться на работу в садик няней

Счет 81 в бухгалтерском учете

Сельскохозяйственные акционерные общества с числом акционеров более 50 обязаны поручать ведение реестра специализированной организации (регистратору) – банку–депозитарию либо другому инвестиционному институту. Ведение реестра акционеров начинается не позднее одного месяца с момента государственной регистрации общества. При этом общество не освобождается от ответственности за ведение и хранение реестра акционеров. Обе задачи могут решаться посредством учета акций, проданных акционерам, ведения реестра акционеров непосредственно акционерным обществом или с помощью привлеченной для этого специализированной профессиональной организации. При этом организация, ведущая реестр акционеров (акционерное общество или профессиональный участник рынка ценных бумаг), является держателем реестра акционеров.

Возможные бухгалтерские проводки по уставному капиталу

Рассмотрим ситуацию с заданными условиями: уставный капитал АО NNN составляет 300 тыс. рублей и разделен на 125 акций (номинальная стоимость одной равна 2 тыс. рублей). В ходе переоценки основных средств было выяснено, что их стоимость увеличилась на 50 тыс. рублей, а накопления амортизационных отчислений на 10 тыс. В итоге бухгалтер увеличил добавочный капитал на сумму 35 тыс. рублей. Выполняются проводки: Важный пункт в принятии и признании вклада – внесение данных об изменениях в учредительные документы. Только после совершения такой процедуры можно приступать к оформлению хозяйственной операции по счету уставный капитал. Проводки составляются по типу формирования капитала: Дт «Расчеты с учредителями» Кт «Уставный капитал». При этом изменяется только дебетуемый счет в зависимости от того, от кого поступают средства:

Увеличение капитала

Один из способов повысить привлекательность фирмы и ввести дополнительные средства без налоговых вычетов – это увеличить уставный фонд. Процесс осуществляется за счет дополнительных вкладов акционеров в виде денежных средств и имущества, которое оценивается независимым экспертом. Увеличение капитала акционерных обществ осуществляется за счет роста номинальной стоимости акций или выпуска новых ценных бумаг. АО, принявшее решение увеличить капитал, перед тем, как регистрировать изменения в ЕГРЮЛ, обязано оформить дополнительный выпуск ЦБ в Службе безопасности ЦБ (ФСФР). Этапы процесса:

1. Для регистрации изменений нужно собрать и предоставить:

- решение акционеров об увеличении капитала;

- публикацию объявления в «Вестнике госрегистрации».

- копию Устава;

- копию свидетельства ЕГРЮЛ;

- копию ИНН;

- выписку из ЕГРЮЛ;

- копию паспорта руководителя;

- контактный телефон.

2. Регистрация изменений в территориальное отделение ФНС.

3. Получение свидетельства о регистрации изменений.

4. Оформление нового ЕГРЮЛ.

В законодательстве не оговорен максимальный размер капитала. Но на момент принятия решения об увеличении уставного фонда должны быть выполнены следующие условия:

- полностью оплачен первоначальный капитал, даже если с момента регистрации не прошел год;

- по окончании второго и последующих лет объем чистых активов не должен быть меньше зарегистрированного капитала, минимально допустимого законодательством размера фонда;

- если увеличение фонда осуществляется за счет взноса только одного участника, то соответствующее решение должны принять 2/3 акционеров.

Учет уставного капитала и расчетов с учредителями (счет 80 и 75)

Чтобы проверить, правильно ли мы вносим сумму в дебет счета, проведем небольшой анализ. В данном случае по дебету 75 отразится задолженность учредителей перед организацией, то есть дебиторская задолженность. Дебиторская задолженность – это актив предприятия, увеличение активов отражается по дебету счета, значит, все верно, сумму в дебет мы внесли правильно. Но это еще не всё. Формирование уставного капитала – это хозяйственная операция, а для каждой операции мы в обязательном порядке должны выполнять бухгалтерскую проводку, пользуясь принципом двойной записи. Подробно о том, как составлять проводки, написано здесь. Если вкратце, то из Плана счетов нужно выбрать два счета, участвующих в хозяйственной операции, связанной с формированием уставного капитала, и сделать одновременную запись по дебету одного и кредиту другого.

21 Дек 2022 marketur 432

Поделитесь записью

- Похожие записи

- В связи с чем дают адресную справку

- Диосмин Входит Ли В Список Льготных Лекарств Для Инвалидов На 2019 Год

- Добавят Ли Пенсию Не Инвалиду А Ликвидатоу На Чаэс 2категории С1июля 2022года

- Как получить комнату в коммуналке от государства

Тест промежуточного контроля по дисциплине «Бухгалтерский учет» Раздел «Финансовый учет»

14. При безвозмездном получении новых объектов основных средств составляется бухгалтерская запись: 1) Д-т сч.80 «Уставный капитал» К-т сч.01 «Основные средства» 2) Д-т сч.01 «Основные средства» К-т сч.80 «Уставный капитал» 3) Д-т сч.08 «Вложения во внеоборотные активы» К-т сч.98 «Доходы будущих периодов» 4) Д-т сч.01 «Основные средства» К-т сч.98 «Доходы будущих периодов» 5) Д-т сч.08 «Вложения во внеоборотные активы» К-т сч.99 «Прибыли и убытки»

21. Полная себестоимость реализованной продукции представляет собой: 1) фактическую себестоимость выпущенной готовой продукции 2) сумму фактической производственной себестоимости реализованной продукции и коммерческих расходов 3) сумму фактической производственной себестоимости товаров отгруженных и транс- портных расходов 4) сумму затрат по изготовлению продукции и расходов на ее транспортировку 5) нет верного ответа

07 Июл 2022 glavurist 786

Поделитесь записью

- Похожие записи

- Если Мать Подарила Дом Сыну А У Нее Долги Перед Банком Переходят Ли Они На Сына

- Трудоустройство по договору что это значит

- Режим Тишины В Саратовской Области 2020

- Как проверить задолженности перед выездом за границу