Привет на связи Василий Жданов в статье рассмотрим расчет нематериальных поисковых активов предприятия. Организации, занимающиеся в ходе своей деятельности освоением природных ресурсов и проведением мероприятий по поиску и разработке месторождений полезных ископаемых, несут так называемые “поисковые” расходы. Такие издержки связаны с расходованием объектов основных средств (материальных активов) и нематериальных активов. Нематериальные поисковые активы в балансе предприятия отражаются на счете 08, субсчете “Вложения во внеоборотные активы”.

Что представляют собой нематериальные поисковые активы в балансе: понятие, разновидности

Поисковые активы — это вложенные компанией средства в организацию мероприятий по поиску, разведке и освоению месторождений полезных ископаемых, в разведку ПИ в недрах и в оценку экономической целесообразности добычи ПИ на определенной территории.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

“Поисковые” активы компании подразделяются на материальные и нематериальные. К первым относятся осязаемые объекты — основные средства и материалы. Под нематериальными поисковыми активами понимаются активы, не имеющие материально-вещественной формы, но при этом используемые при проведении поисковых, разведывательных и оценочных работ на месторождениях полезных ископаемых. НПА — это поисковые расходы, которые не имеют отношения к покупке или самостоятельному созданию объектов материально-вещественной формы и при этом признаются внеоборотными активами.

Следующие активы предприятия могут быть отнесены бухгалтером к категории нематериальных поисковых активов:

- зафиксированные итоги отбора образцов ископаемых;

- итоги мероприятий по разведочному бурению;

- сведения, добытые в ходе проведения топографических, геофизических и геологических исследований (и любая другая полезная геологическая информация о недрах);

- права на проведение мероприятий по разведке полезных ископаемых, оценке их месторождений, поиску полезных ископаемых (при условии наличия у компании соответствующей лицензии);

- результаты оценочных мероприятий, проводимых с целью выяснению степени целесообразности добычи полезных ископаемых в плане ожидаемой коммерческой выгоды или вероятности ее получения.

Важно! Не могут быть учтены в качестве фактически понесенных издержек на покупку и создание нематериальных поисковых активов возмещаемые налоговые платежи, а также общехозяйственные и схожие с ними затраты (кроме случаев, когда такие издержки имеют непосредственное отношение к поиску и оценке месторождений ископаемых и могут быть отнесены к конкретному участку недр, на котором ведутся поисковые и оценочные работы).

По строке 1130 могут быть отражены расходы на поиск, разведку и оценку месторождений (затраты на покупку или самостоятельное создание поисковых активов), в список которых включены следующие издержки:

- затраты на проведение платежей по договору с продавцом;

- обязательства компании, которые появляются ввиду осуществления мероприятий по по поиску, разведке и оценке месторождений, имеющих отношение к признаваемым НПА (это обязательства по ликвидации сооружений, зданий, оборудования, а также по рекультивации земель, по охране окружающей среды);

- оплата труда подрядчиков и других контрагентов, чья работа оплачивается ввиду необходимости проведения поисковых, разведочных и оценочных мероприятий в отношении месторождений полезных ископаемых;

- расходы на оплату труда сотрудников, работа которых заключается непосредственно в создании НПА;

- денежные вознаграждения третьих лиц за посредничество при покупке компанией НПА;

- амортизационные отчисления на внеоборотные (в т.ч. поисковые) активы, которые применялись при создании предприятием НПА;

- оплата консультаций специалистов и информационные ресурсы, связанные с созданием или покупкой НПА;

- пошлины (патентные, государственные, таможенные пошлины и сборы), налоговые отчисления, не подлежащие возмещению;

- другие издержки, которые имеют непосредственное отношение к покупке или созданию НПА или к обеспечению должных условий его применения компанией в определенных ею целях.

Принятие издержек в бухгалтерском учете компании

Организация самостоятельно принимает решение о распределении понесенных издержек между нематериальными поисковыми активами и обычными видами деятельности. Принятое решение должно быть зафиксировано в учетной политике фирмы.

В бухгалтерском учете компании НПА принимаются по стоимости всех фактически осуществленных затрат на их создание, а именно:

- стоимость товаров, услуг поставщиков согласно договору купли-продажи НПА;

- стоимость выполненных работ по договорам строительного подряда и иных соглашений;

- оплата информационных и консультационных услуг;

- оплата обязательных таможенных платежей;

- налоги и пошлины, дальнейшее возмещение которых невозможно;

- сумма амортизационных отчислений в необоротных средств компании, применяемых при формировании нового нематериального поискового актива;

- оплата труда сотрудников, вовлеченных в процесс формирования НПА;

- исполненные обязательства фирмы в отношении охраны окружающей среды, ликвидации зданий и сооружений, связанные с выполнением поисковых и разведочных мероприятий в недрах, а также разведки полезных ископаемых;

- затраченные денежные средства на приобретение лицензии на выполнение работ по нематериальным поисковым активам.

Строка 1130 бухгалтерского баланса содержит сведения о фактических издержках на создание нематериальных активов с учетом амортизационных отчислений на 31 декабря отчетного года, прошлого и предшествующего предыдущему, т.е. по строке баланса отражается остаточная стоимость нематериальных поисковых активов в составе внеоборотных средств компании. Увеличение показателя, как правило, свидетельствует о положительной тенденции.

Какие хозяйствующие субъекты ведут учет нематериальных поисковых активов

Бухгалтерский учет предприятия будет включать в себя сведения о нематериальных поисковых активах в том случае, если оно периодически несет расходы на проведение поисковых и разведывательных работ в части оценки месторождений полезных ископаемых на выбранном участке недр.

При этом компании имеют право на свое усмотрение распределить поисковые издержки в балансе между своими внеоборотными активами (в т.ч. НПА) и затратами по обычным видам деятельности. Решение, принятое руководством предприятия, должно быть должным образом закреплено в целях бухгалтерского учета в учетной политике фирмы.

Нюансы бухучета поисковых активов

Общие правила бухгалтерского учета действуют и в отношении поисковых активов (ПБУ 24/2011). Материальные поисковые активы учитываются аналогично основным, а нематериальные – так же, как и другие, непоисковые нематериальные активы. Для них в ПБУ предусмотрены специальные субсчета счета 08 «Вложения во внеоборотные активы». Если исследуемых участков земли несколько, нужно открыть отдельный субсчет по каждому из них.

Признание поисковых активов

Отдельным разделом бухучета данные активы признаются тогда, когда организация имеет лицензию на этот вид деятельности.

НАПОМИНАЕМ! Лицензия и сама является нематериальным поисковым активом.

Оценка происходит по фактически затраченным на тот или иной актив средствам. Первоначальный учет поискового актива ведется с помощью следующих проводок:

- дебет 08 «Вложения во внеоборотные активы», субсчет «Вложения в поисковые активы», кредит 10 «Материалы» (20, 23, 60, 69, 70 и др.) – сформирована первоначальная стоимость поискового актива;

- дебет 08, субсчет «Материальные поисковые активы» (или «Нематериальные») – данный актив взят на бухгалтерский баланс.

Амортизация поисковых активов

Происходит так же, как и амортизация основных средств либо нематериальных фондов. Рекомендуется открыть к счету 02 «Амортизация» специальный субсчет.

К СВЕДЕНИЮ! Срок полезного использования поискового актива любой группы организация устанавливает сама и закрепляет в учетной политике.

Проводки будут выглядеть так:

- дебет 23 «Вспомогательные производства», субсчет «Расходы по обычным видам деятельности», кредит 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов» – начисление амортизации поискового актива.

ВАЖНОЕ ПРАВИЛО! Если актив применялся сначала на одном земельном участке, а потом был переброшен на другой, то амортизацию по нему нужно записать в счет создания нового актива на следующем земельном участке. Такой учет характерен для всех случаев, когда один актив применялся для создания других активов.

Как рассчитывается значение по строке 1130 (нематериальные поисковые активы в балансе): формула

По строке 1130 Бухгалтерского баланса принято отражать расходы компании, понесенные на проведение поиска, разведки полезных ископаемых на выбранном участке недр, оценки их месторождений (с принятием во внимание переоценки, обесценения, амортизации). Сведения должны быть приведены на отчетную дату и на последний день (31 декабря) прошлого года и года, ему предшествующего.

Значение по строке 1130 “Нематериальные поисковые активы” может быть найдено по приведенной ниже формуле расчета:

Как отразить нематериальные поисковые активы в бухгалтерском учете

Учет нематериальных поисковых активов производится на счете 08, субсчет “Вложения во внеоборотные активы”. Отразить НПА бухгалтер должен по строке 1130 “Нематериальные поисковые активы” в составе внеоборотных активов по их остаточной (балансовой) стоимости. Аналогично проводится начисление амортизации. Графа “Пояснения” используется бухгалтерами для раскрытия показателя по строке 1130.

Важно! В общем случае показатели по стр. 1130 на 31.12 прошлого и предшествующего ему лет могут быть перенесены из баланса за предыдущий период.

О порядке учета нематериальных поисковых активов рассказано в приведенной ниже схеме:

Состав и структура внеоборотных активов

Состав внеоборотных активов предприятия разными документами Минфина России РФ детализирован по-разному:

- приказом от 06.07.1999 № 43н, утвердившим ПБУ 4/99, посвященное методике составления бухотчетности, в числе внеоборотных активов выделены НМА, ОС (с включением в них НЗС), доходные вложения в матценности и финвложения;

- приказом от 31.10.2000 № 94н, утвердившим план счетов бухучета, внеоборотные активы разбиты на ОС (с выделением доходных вложений), НМА, амортизацию ОС и НМА, капвложения в них (с выделением оборудования, требующего установки) и ОНА;

- приказом от 02.07.2010 № 66н, содержащим последнюю рекомендованную для применения форму бухбаланса, эти активы разделены на 9 статей: НМА, НИОКР, нематериальные и материальные поисковые активы, ОС, доходные вложения в матценности, финвложения, ОНА и прочие внеоборотные активы.

Противоречий между ними нет, но понятие внеоборотных активов для целей его отражения в балансе все-таки следует уточнить. Внеоборотные активы в балансе — это собственное имущество предприятия, которое в течение длительного времени (больше года) используется в его основной деятельности с целью получения дохода. Составляющими внеоборотных активов являются:

- НМА;

- ОС;

- незаконченные вложения в их создание;

- финвложения;

- ОНА.

ОНА (счет 09), представляющие собой временные разницы в налоге на прибыль, возникающие из-за несовпадения бухгалтерских и налоговых данных, — явление для внеоборотных активов достаточно случайное. Они не соответствуют смыслу внеоборотного актива ни по сути (это не имущество, а некая расчетная величина налога), ни по сроку существования (могут быть и не долгосрочными). Используют их далеко не все организации, и в составе внеоборотных активов они, как правило, не играют существенной роли, поэтому мы на них останавливаться не будем.

О том, как и когда формируются временные разницы, читайте в статье «Что такое отложенный налог на прибыль и как его учитывать?»

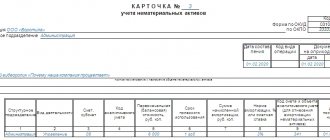

Как заполнить строку 1130 “Нематериальные поисковые активы”: пример

Рассмотрим порядок заполнения строки 1130 Бухгалтерского баланса на примере несуществующего ООО “СтарЛайт”, которое обладает лицензией (полученной в 2012 году) на проведение поисковых, разведывательных и оценочных работ на месторождениях полезных ископаемых.

Компания потратила в общей сложности 598 млн рублей на оформление разрешительного документа, а в 2014 году предприятие перевело его в состав нематериальных активов (поскольку по итогам проведенных работ было принято решение о коммерческой целесообразности осуществления добычи полезного ископаемого).

Итак, строка 1130 предприятия “СтарЛайт” будет заполнена следующим образом:

Как производится списание нематериальных поисковых активов

В зависимости от того, какие получены результаты работ организации по поиску месторождений полезных ископаемых, их разведке и коммерческой оценке, списание НПА может быть осуществлено одним из 3 перечисленных в таблице способов:

| Вариант списания нематериальных поисковых активов | В каких случаях применяется данный способ списания НПА |

| Формирование фактической стоимости объекта ОС компании | Если определенная скважина по итогам геологоразведочных мероприятий будет признана основным средством предприятия, расходы на проведение таких работ могут быть учтены при определении фактической стоимости такой скважины. |

| Списание в состав прочих расходов (счет 91, субсчет “Прочие расходы”) | Такой способ списания актуален для случаев, когда добыча ПИ на каком-то участке недр признается предприем бесперспективной. |

| Перевод НПА в состав нематериальных активов (на счет 04) | Для случаев, когда добыча полезных ископаемых на определенном участке недр признана целесообразной в коммерческом плане. |

Прекращение признания поисковых активов

Вы обязаны прекратить признание поискового актива и списать его со счета 08, если:

- подтверждена коммерческая целесообразность добычи ресурсов на данном участке;

- добыча ископаемых по тем или иным причинам признана бесперспективной.

Каждое из вышеперечисленных решений должно быть подтверждено документально и оформлено соответствующим отчетом. В случае, если целесообразность добычи признана экономически обоснованной, сделайте проводку Дт 01 Кт 08 на сумму затрат, накопленных по данном объекту. На основании данной бухгалтерской записи сумма поисковых расходов будет отнесена на объект основных средств. Если речь идет о нематериальных активах, то следует сделать следующую запись: Дт 04 Кт 08.

При бесперспективной добыче и ее последующем прекращении сумму затрат, накопленных по Дт 08, спишите на прочие расходы: Дт 91.2 Кт 08.

Пример №1. АО «Нефть Пром» получило лицензию на поиск месторождений нефти на участке Б-34. В сентябре 2022 для бурения скважины «Нефть Пром» привлекла подрядчика – ООО «Техно Глобал». Стоимость услуг (7.342.500 руб., НДС 1.120.042 руб.) подрядчику 13.09.17. По итогам поисковых работ, проведенных в сентябре-октябре 2022, скважина признана непродуктивной и 22.10.17 ликвидирована. Стоимость работ по ликвидации скважины оплачена в пользу ООО «Техно Глобал» (481.300 руб., НДС 73.419 руб.).

В учете «Нефть Прома» сделаны такие записи:

| Дата | Дебет | Кредит | Сумма | Описание |

| 13.09.17 | 08 | 60 | 6.222.458 руб. | Отражена стоимость работ ООО «Техно Глобал» (7.342.500 руб. -1.120.042 руб.) |

| 13.09.17 | 19 | 60 | 1.120.042 руб. | Учтена сумма НДС от стоимости работ по бурению скважины |

| 13.09.17 | 68 НДС | 19 | 1.120.042 руб. | НДС принят к вычету |

| 22.10.17 | 91.2 | 08 | 6.222.458 руб. | Поисковый актив списан в состав расходов в связи с ликвидацией скважины |

| 22.10.17 | 91.2 | 60 | 407.881 руб. | Отражена стоимость работ ООО «Техно Глобал» по ликвидации скважины (481.300 руб. – 73.419 руб.). |

| 22.10.17 | 19 | 60 | 73.419 руб. | Учтена сумма НДС от стоимости работ по ликвидации скважины |

| 22.10.17 | 68 НДС | 19 | 73.419 руб. | НДС принят к вычету |

| 22.10.17 | 09 | 68 Налог на прибыль | 1.326.068 руб. | Отражен налоговый актив ((6.222.458 руб. + 407.881 руб.) * 20%) |

| 30.11.17 | 68 НДС | 09 | 22.101 руб. | Налоговый актив частично погашен (1.326.068 руб. / 12 мес. * 20%) |

Наиболее часто применяемые проводки по учету нематериальных поисковых активов

В таблице ниже приведены наиболее распространенные проводки в бухгалтерском учете нематериальных поисковых активов:

| Операция | ДЕБЕТ | КРЕДИТ |

| Формирование первоначальной (фактической) стоимости нематериального поискового активы в целях бухгалтерского учета | 08.11 | 60 |

| Выплата заработной платы сотрудникам организации, занятым непосредственно в процессе создания объекта НПА | 08.11 | 70, 69, 02, 96… |

| Перевод НПА в раздел нематериальных активов с целью их дальнейшей эксплуатации | 04 | 08.11 |

| Списание расходов в связи с принятием решения о бесперспективности их эксплуатации в будущем | 91.2 | 08.11 |

Признание коммерческой целесообразности добычи ресурсов

Если анализ разведочных данных показал положительные результаты и есть документальное подтверждение экономической целесообразности добычи, компания должна выполнить определенные действия:

- Осуществить перевод имеющихся нематериальных поисковых активов в состав НМА.

Обратите внимание! В некоторых ситуациях цена нематериального поискового актива может влиять на формирование стоимости основного имущества фирмы. Например, расходы по геологическим работам по конкретно определенным скважинам, могут формировать фактическую цену самой скважины при ее признании в составе основных средств фирмы. - Прекратить учет последующих издержек, понесенных на данном участке недр, в составе нематериальных поисковых активов.

Примечание от автора! Списание нематериального поискового актива осуществляется в порядке списания НМА компании.

Пример осуществления проводок по учету НПА

АО “СтарШайн” приобрело исключительное право на проведение разведывательных мероприятий в отношении угольного месторождения в ноябре отчетного года стоимостью 350 000 рублей (включая сумму налога на добавленную стоимость в размере 57 000 рублей). Руководство АО также оплатило консультационные услуги стоимостью 21 000 рублей (без НДС). Бухгалтер предприятия сделает следующие проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Отражено приобретение права на проведение разведки месторождений | 293 000 | 08.11 | 60 |

| Учтена сумма входного НДС | 57 000 | 19 | 60 |

| Учтена стоимость консультации специалиста | 21 000 | 08.11 | 76 |

| Принят к вычету НДС | 57 000 | 68 | 19 |

Ответы на часто задаваемые вопросы про нематериальные поисковые активы в балансе (строка 1130)

Вопрос: Можно ли учитывать по строке 1130 расходы на мероприятия по поиску месторождений полезных ископаемых, разведывательные работы и оценку месторождений, если затраты имели место до того, как предприятие получило лицензию на осуществление такой деятельности?

Ответ: Перечисленные Вами издержки позволительно отнести к расходам по оформлению лицензии. Однако, при этом должно выполняться условие — издержки должны иметь непосредственное отношение к получению лицензии. В противном случае, учитывать расходы непозволительно.

Вопрос: Как определить величину фактически понесенных расходов при покупке или созданию объекта нематериального поискового актива?

Ответ: Порядок определения суммы фактических затрат на покупку/создание НПА описывается в п. п. 13-15 ПБУ 24/2011.

Нематериальные и материальные поисковые активы

Поисковые активы (ПА): понятие

Итак, предприятия — пользователи недр формируют учет в соответствии со спецификой отрасли, т.е. реализуя поисковые и сопутствующие им работы.

Регламентирует правила формирования подобных расходов ПБУ 24/2011 «Учет затрат на освоение природных ресурсов».

Оно действует лишь в отношении расходов, осуществляемых до установления и документального подтверждения вероятности извлечения экономических выгод, превышающих понесенные затраты.

Согласно ПБУ поисковые активы разделяют на:

- материальные (МПА), т.е. расходы, направленные на изготовление или покупку объекта, облеченного в вещественную форму и используемого в поисковой деятельности;

- нематериальные (НПА), формирующие подобные активы нематериального толка.

Все они входят в состав внеоборотных средств и учитываются на отдельных одноименных субсчетах к сч. 08 «Вложения во внеоборотные активы».

В балансе ПА фиксируются обособлено друг от друга: «Нематериальные поисковые активы» в балансе это строка 1130, а по строке 1140 отражают «Материальные поисковые активы».

К расходам на формирование ПА относят:

- Стоимость объекта, в т.ч. оплату подрядных работ по его созданию;

- Вознаграждение услуг (посреднических, информационных, консультационных);

- Таможенные сборы и пошлины;

- Невозмещаемые налоги;

- Износ оборудования, используемого при изготовлении НПА;

- Выплаты работникам, непосредственно занятым в процессе создания НПА;

- Затраты на восстановление экологического равновесия на участке, где производятся работы;

- Стоимость лицензии на выполнение работ по изготовлению НПА.

Не входят в состав затрат на покупку или создание НПА:

- Возмещаемые налоги;

- Расходы, произведенные до даты получения разрешительной лицензии, но их можно включить в состав затрат на получение лицензии (если они непосредственно с этим связаны);

- Общехозяйственные затраты, не имеющие прямого отношения к поисковой деятельности.

Материальные поисковые активы: что к ним относится

К категории МПА относят имущество (основные средства), применяемое в ходе разведки, поиска и оценки месторождений:

- инженерные сооружения (к примеру, эстакады, трубопроводные системы);

- оборудование (бурильные станции и т.п.);

- транспорт.

Нематериальные поисковые активы: что к ним относится

Группа НПА – это невещественные активы, связанные с поисковой деятельностью, например:

- право на ведение таких работ, подтвержденное лицензией;

- сведения, полученные по итогам проведенных гео- и топографических исследований или из иных источников;

- итоги разведочного бурения, отбора и анализа образцов;

- отчет о целесообразности последующей разработки недр, раскрывающий информацию о возможностях компании в деле освоения участка и добычи сырья, а также о вероятности прогнозируемой прибыли, способной покрыть расходы по добывающим работам.

Учет поисковых активов

Признание подобных активов поисковыми возможно лишь при наличии лицензии, устанавливающей право на производство перечисленных работ по поиску. Оценивают их по величине реальных затрат.

Как и все внеоборотные активы, ПА амортизируются и при необходимости переоцениваются. Срок полезной эксплуатации каждого поискового актива компания устанавливает самостоятельно, закрепляя его в учетной политике. Начисление износа начинается в бухучете фирмы с 1-го числа месяца, идущего за месяцем принятия ПА к учету.

После того, как экономическая целесообразность добычи подтверждается, остаточная стоимость ПА переводится в структуру ОС и НМА.

Типовые проводки по учету ПА следующие:

| Операции | Д/т | К/т |

| Учтена первоначальная стоимость ПА | 08/Вложения в ПА | 10,20,23,60,69,70,76 |

| МПА принят к учету | 08/МПА | 08/Вложения в ПА |

| НПА принят к учету | 08/НПА | 08/Вложения в ПА |

| Начисление амортизации по ПА | 23 | 02/Амортизация ПА |

| Списание суммы износа в уменьшение первоначальной стоимости ПА после констатации коммерческой целесообразности добычи | 02 | 08/Вложения в ПА |

| ПА переведены в ОС | 01 | 08/МПА |

| Перевод ПА в состав НМА | 04 | 08/НПА |

| ПА списывается, если добыча признается неперспективной | 91 | 08/МПА, 08/НПА |

Как учесть материальные и нематериальные поисковые активы: пример

на основании лицензии на поиск месторождений нефти (стоимостью 200 000 руб.) в августе 2022 начала работы по бурению скважины, заключив договор с подрядчиком ООО «Техно» на сумму 8 160 000 руб. (в т.ч. НДС 1 360 000 руб.).

Работы закончились в сентябре. Дополнительно к стоимости подрядных работ на затраты по созданию ПА отнесена зарплата персонала фирмы в сумме 1 000 000 руб., отчисления в фонды – 300 000 руб. и материалы на сумму 1 200 000 руб.

По итогам проведенных работ 30 сентября 2022 бухгалтер сформировал стоимость нового ПА:

| Операции | Д/т | К/т | Сумма в руб. |

| В первоначальную стоимость ПА входит: | |||

| Расходы на получение лицензии | 08/Вложения в ПА | 76 | 200 000 |

| Стоимость работ ООО «Техно» | 08/Вложения в ПА | 60 | 6 800 000 |

| НДС со стоимости работ по бурению | 19 | 60 | 1 360 000 |

| НДС принят к вычету | 68 | 19 | 1 360 000 |

| Зарплата персонала заказчика | 08/Вложения в ПА | 70 | 1 000 000 |

| Отчисления с заплаты | 08/Вложения в ПА | 69 | 300 000 |

| Учтены ТМЦ | 08/Вложения в ПА | 10 | 1 200 000 |

| Сформирован НПА (стоимость лицензии) | 08/НПА | 08/Вложения в ПА | 200 000 |

| Принят к учету МПА (6 800 000 + 1 000 000 + 300 000 + 1 200 000) | 08/МПА | 08/Вложения в ПА | 9 300 000 |

На основании этих проводок в балансе предприятия за 9 месяцев 2018 появились новые величины: в строке 1130 – первоначальная стоимость НПА в сумме 200 000 руб., в строке 1140 – МПА в размере 9 300 000 руб.

С 1-го октября 2022 года по МПА бухгалтер начал ежемесячно начислять амортизацию в соответствии с присвоенным активу сроком эксплуатации и принятым в компании методом (по аналогии с ОС).