Как регулируется порядок создания в бухгалтерском учете резерва отпусков?

Минфин разработал проект федерального стандарта для организаций госсектора «Выплаты персоналу». Именно этим документом после его принятия будет регулироваться порядок создания и использования резерва на оплату отпусков.

К сведению:

срок утверждения названного стандарта несколько раз переносился. На сегодняшний день предполагается, что он вступит в силу с 2021 года (

Приказ Минфина РФ от 19.03.2019 № 45н «Об утверждении программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2022 – 2022 гг.»

). Однако существует высокая вероятность, что этот срок снова будет перенесен.

До утверждения федерального стандарта «Выплаты персоналу» при учете резерва отпусков необходимо следовать положениям Инструкции № 157н (см. Методические рекомендации по применению положений СГС «Резервы»), в соответствии с п. 302.1 которой порядок формирования резервов устанавливается учреждением в рамках составления его учетной политики.

Что должна раскрывать учетная политика в части создания резерва на оплату отпусков?

В случае если в отношении какого-либо объекта бухгалтерского учета не установлены правила его отражения в бухучете, учреждение по согласованию с учредителем и финансовым органом публично-правового образования определяет их в своей учетной политике (п. 7 СГС «Учетная политика, оценочные значения и ошибки»). В частности, учетной политикой:

– должна быть определена отчетная дата, на которую формируется (корректируется) резерв (это может быть последний день каждого месяца, последний день каждого квартала либо последний день календарного года); – должна быть выбрана методика определения оценочного значения (персонифицированно по каждому сотруднику, по учреждению в целом, по отдельным группам сотрудников); – должен быть детализирован рабочий план счетов 0 401 60 000 «Резервы предстоящих расходов».

Следует учитывать, что резерв на оплату отпусков формируется независимо от источника финансового обеспечения (Письмо Минфина РФ от 14.01.2016 № 02-07-10/604).

Как определить оценочное значение при формировании резерва на оплату отпусков?

Рекомендации в части порядка определения оценочного значения при формировании резерва на оплату отпусков содержатся в Письме Минфина РФ от 20.05.2015 № 02-07-07/28998.

Согласно им оценочное обязательство в виде резерва на оплату отпусков за фактически отработанное время может определяться ежемесячно, ежеквартально или ежегодно, на последний день месяца, квартала или года соответственно, исходя из количества дней неиспользованного отпуска по всем сотрудникам на указанную дату (данные предоставляются кадровой службой).

Резерв при этом рассчитывается как сумма оплаты отпусков работников за фактически отработанное время на дату расчета и сумма страховых взносов на ОПС, ОСС на случай временной нетрудоспособности и в связи с материнством, ОМС, а также взносов по травматизму.

Чиновники рекомендуют определять сумму расходов на оплату предстоящих отпусков одним из следующих способов:

1) исходя из средней заработной платы, рассчитанной персонифицированно по каждому сотруднику;

2) исходя из средней заработной платы, рассчитанной по учреждению в целом;

3) исходя из средней заработной платы, рассчитанной по отдельным категориям сотрудников (группам персонала).

Рассмотрим каждый из них подробнее.

Способ 1. Он используется, как правило, в случае, если в учреждении не много работников. При использовании данного способа расчет производится персонифицированно по каждому сотруднику по следующей формуле:

Р1 = К1 х ЗП1, где:

Р1 – сумма отчислений в резерв отпусков по одному работнику в части заработной платы; К1 – количество не использованных сотрудником дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года) по одному сотруднику; ЗП1 – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва.

Для определения общей суммы резерва отпусков в части заработной платы суммируются суммы отчислений в резерв по всем работникам по формуле:

Резерв отпусков = Р1 + Р2 + Рn.

Способ 2. Данный способ используется, как правило, в случае, если в учреждении работает много сотрудников. При этом расчет средней заработной платы производится по учреждению в целом по следующей формуле:

Резерв отпусков = К х ЗПср., где:

К – общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года); ЗПср. – средняя заработная плата по всем сотрудникам учреждения в целом.

Способ 3. При использовании этого способа расчет средней заработной платы производится по отдельным категориям сотрудников (группам персонала) по формуле:

Резерв отпусков = К1 х ЗПср.1 + К2 х ЗПср.2 + К3 х ЗПср.3, где:

К1, К2, К3 – количество всех дней неиспользованного отпуска по каждой категории работников; ЗПср. 1, ЗПср. 2, ЗПср. 3 – средняя заработная плата, рассчитанная по каждой категории работников.

Резерв на уплату страховых взносов рассчитывается с учетом методики расчета резерва на оплату отпусков. То есть сумма страховых взносов при формировании резерва может быть рассчитана:

1) по каждому работнику индивидуально по формуле:

Р1 = К1 х ЗП1 х С, где:

Р1 – сумма отчислений в резерв отпусков по одному работнику в части страховых взносов; К1 – количество не использованных сотрудником дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года) по одному сотруднику; ЗП1 – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва; С (здесь и далее) – ставка страховых взносов.

Соответственно, сумма резерва по страховым взносам по учреждению в целом определяется путем суммирования отчислений в резерв по каждому сотруднику по аналогии с тем, как мы определяли резерв отпусков в части заработной платы;

2) в среднем по учреждению по формуле:

Резерв страховых взносов = К х ЗПср. х С;

3) по каждой категории работников по формуле:

Резерв страховых взносов = (К1 х ЗПср. 1 + К2 х ЗПср. 2 + К3 х ЗПср. 3) х С.

Нужно учитывать, что сумма страховых взносов рассчитывается с учетом предельной величины базы для их начисления.

Пример 1.

Учетной политикой учреждения установлено, что оценочное обязательство в виде резерва на оплату отпусков определяется ежегодно (на последний день календарного года) исходя из средней заработной платы и количества дней неиспользованного отпуска по учреждению в целом. По состоянию на 31.12.2019:

– среднедневная заработная плата составляет 950 руб.;– общее количество не использованных работниками дней отпуска – 190;– количество планируемых в 2022 году дней отпуска – 1 400.

Для упрощения примера резерв в части страховых взносов не рассматриваем.

Резерв на оплату отпусков по состоянию на 31.12.2019 составит:

– в части неиспользованного отпуска за прошлые периоды – 180 500 руб. (190 дн. х 950 руб.); – сумма ежемесячных отчислений в резерв – 110 833 руб. ((1 400 дн. х 950 руб.) / 12 мес.).

Санкционирование расходов по зарплате в 1С: Бухгалтерии государственного учреждения 8 ред. 2.0

Опубликовано 12.02.2017 21:08 Автор: Administrator Ведение учета в разделе «Планирование и санкционирование» подразумевает ведение обязательств по всем статьям расходов учреждения. Расходы по заработной плате сотрудников – одни из самых обязательных статей расходов. Но, в отличие от расходов на закупку от поставщиков, алгоритм санкционирования расходов на заработную плату не так очевиден. В этой статье хочу рассказать, как правильно принимать бюджетные и денежные обязательства по статье расходов на заработную плату сотрудников и проводить начисления по ней в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Как известно, схема ведения обязательств в общем виде такая: принять бюджетные обязательства – принять денежные обязательства – исполнить денежные обязательства. Начнем с принятия бюджетных обязательств по статье расходов «Заработная плата». Для этого в справочнике «Договоры и иные основания возникновения обязательств» (раздел «Планирование и санкционирование») создаем новый элемент:

В строке «Вид договора» выбираем «Иное основание возникновения обязательства»:

Затем необходимо заполнить строку «Вид обязательства». После нажатия на кнопку выбора открывается небольшая форма, которая представляет собой перечень первичных документов, в этом перечне необходимо создать новый документ: Сводная ведомость.

После заполнения новый элемент «Договоры и иные основания возникновения обязательств» примет следующий вид:

На основании этого документа необходимо осуществить прием обязательств на суммы фонда оплаты труда. После записи нужно сразу принять бюджетные обязательства с помощью инструмента создания на основании:

Обращу ваше внимание на вкладку «Бухгалтерская операция»: на этой вкладке по умолчанию установлен флаг «Бюджетные данные без детализации по КОСГУ», необходимо этот флаг снять:

После проведения документ формирует следующие движения по счетам учета по принятию обязательств:

Данными операциями были приняты обязательства на статью расходов по фонду оплаты труда. Таким же образом необходимо принять обязательства на статью расходов начислений на заработную плату:

Также хотелось бы отметить, что принятие бюджетных обязательств можно осуществлять не помесячно, а за квартал, полугодие или год (если суммы на эти периоды известны заранее и более-менее стабильны). Для этого в документе «Регистрация обязательств и сведений по договорам» в табличной части в столбце «Период плана» указать необходимый. Следующим этапом будет принятие денежных обязательств. Денежные обязательства необходимо принимать в документе «Отражение зарплаты в учете»:

Для корректного принятия денежных обязательств нужно проверить, вся ли требуемая аналитика имеется в документе:

Принятым обязательством является элемент справочника «Договоры и иные основания возникновения обязательств».

Поэтому при отсутствии договора в строках операций необходимо вручную установить нужные. После этого на вкладке «Бухгалтерская операция» устанавливаем флаг в реквизите «Принять денежное обязательство», а также не забываем выбрать раздел лицевого счета:

Документ формирует следующие проводки в части принятия денежных обязательств:

Для того, чтобы отслеживать обязательства, в разделе «Планирование и санкционирование» предусмотрены различные отчеты:

Так как в приведенном примере было использовано бюджетное учреждение, воспользуемся отчетом, который находится в части «Плановые показатели деятельности»:

В отчете можно увидеть все суммы по обязательствам, отследить их исполнение и контролировать корректность сумм. Для казенных учреждений предусмотрены отчеты части «Бюджетные данные» И последним этапом санкционирования расходов будет являться выполнение принятых обязательств, которое осуществляется с помощью расходных денежных документов (например, заявка на кассовый расход).

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Людмила 26.10.2020 17:58 Статья очень познавательная, спасибо. Но есть один сложный момент. После того, как был заполнен документ «Отражение зарплаты в учете», автоматически сформировано «Принятое денежное обязательство» по статье 213 не заполнились договора, хотя по каждому налогу договор был заполнен. Не понимаем в чем может быть проблема?

Цитировать

Обновить список комментариев

JComments

Порядок отражения в учете операций по формированию и использованию резервов

У государственных (муниципальных) учреждений существует обязательство по гарантированному работникам праву на получение ежегодных оплачиваемых отпусков. При этом отсутствует определенность во времени исполнения предстоящей оплаты отпусков за фактически отработанное время ввиду, например, возможного изменения запланированных дат отпусков. Кроме того, величина такого обязательства не может быть точно определена.

Согласно п. 302.1 Инструкции № 157н для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного отнесения расходов на финансовый результат учреждения, по обязательствам, не определенным по величине и (или) времени исполнения предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения, предназначен счет 0 401 60 000 «Резервы предстоящих расходов».

В силу п. 308 названной инструкции обязательства учреждения, величина которых определена на момент их принятия условно (расчетно) и (или) по которым не определено время (финансовый период) их исполнения, при условии создания в учете учреждения по данным обязательствам резерва предстоящих расходов являются отложенными обязательствами.

У бухгалтеров нередко возникает вопрос: можно ли использовать резерв на оплату отпусков для выплаты компенсации за неиспользованный отпуск?

Если в учетной политике для целей бухгалтерского учета предусмотрено, что при создании резерва на оплату отпусков учитывается выплата компенсации за неиспользованный отпуск, резерв может использоваться на выплату такой компенсации (п. 302.1 Инструкции № 157н, Письмо Минфина РФ от 16.08.2019 № 02-06-10/62943).

Бухгалтерский учет операций по санкционированию

Осуществляется на основании «первички», принятой в финансовых требованиях соответствующей бюджетной отрасли. П. 239, 241 и 251 Инструкции по применению Единого плана счетов требует, чтобы в учете отражались операции по операциям санкционирования расходов с использованием следующих счетов:

- лимитам обязательств – счет 150201000;

- отчислениям на основании принятых смет – счет 250202000.

При этом делаются такие бухгалтерские проводки:

- дебет 150115000, кредит КРБ 150113000 – отражение сумм по лимитам принятых обязательств, доведенных до получателей, а также суммы корректировок в течение отчетного года;

- дебет 150113000, кредит 150113000 – разбивка лимитов, доведенных до получателей, по кодам статей и подстатей видов расходов бюджета;

- дебет 150113000, кредит 150211000 – учет сумм принятых обязательств (в пределах лимитов и их корректировок).

Если деятельность бюджетной организации направлена на получение дохода, проводки будут выглядеть так:

- дебет 250411000, кредит 250412000 – учет сумм ассигнований по затратам организации согласно расходно-доходной сметы;

- дебет 250412000, кредит 250212000 – отражение сумм обязательств организации в пределах выделенных ассигнований (в данном отчетном периоде).

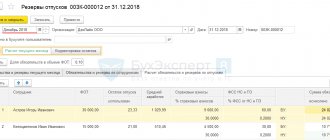

Резерв отпусков: проводки операций по формированию и использованию резервов

В учете автономного и бюджетного учреждений должны быть составлены следующие проводки:

Резерв отпусков: проводки

| Содержание операции | Дебет | Кредит |

| Создание резерва | ||

| Сформирован резерв на оплату отпусков за фактически отработанное время: | ||

| – по выплатам работникам | 0 401 20 211 0 109 60 211 | 0 401 60 211* |

| – по страховым взносам | 0 401 20 213 0 109 60 213 | 0 401 60 213* |

| Отражены в учете расходные обязательства по формированию резервов на оплату отпусков**: | ||

| – по выплатам работникам | 0 506 90 211 | 0 502 99 211 |

| – по страховым взносам | 0 506 90 213 | 0 502 99 213 |

| Использование резерва | ||

| Начислены отпускные за отработанное время: | ||

| – за счет резерва | 0 401 60 211* 0 401 60 213* | 0 302 11 737 0 303 хх 731 |

| – в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) | 0 401 20 211 0 109 60 211 0 401 20 213 0 109 60 213 | 0 302 11 737 0 303 хх 731 |

| Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» | 0 506 10 211 0 506 10 213 | 0 502 11 211 0 502 11 213 |

* Детализация по счету 0 401 60 000 осуществляется в рамках формирования учетной политики. Пример детализации содержится в Письме Минфина РФ № 02-07-07/28998.

** Уточнение ранее сформированного резерва отражается на дату его расчета:

– дополнительной бухгалтерской записью – в случае увеличения сформированного резерва; – путем сторнирования записи – в случае уменьшения суммы ранее сформированного резерва.

В учете казенного учреждения будут составлены следующие проводки:

| Содержание операции | Дебет | Кредит |

| Создание резерва | ||

| Сформирован резерв на оплату отпусков за фактически отработанное время: | ||

| – по выплатам работникам | 1 401 20 211 1 109 60 211 | 1 401 60 211 |

| – по страховым взносам | 1 401 20 213 1 109 60 213 | 1 401 60 213 |

| Отражены в учете расходные обязательства по формированию резервов на оплату отпусков*: | ||

| – по выплатам работникам | 1 501 93 211 | 1 502 99 211 |

| – по страховым взносам | 1 501 93 213 | 1 502 99 213 |

| Использование резерва | ||

| Начислены отпускные за отработанное время: | ||

| – за счет резерва | 1 401 60 211 1 401 60 213 | 1 302 11 737 1 303 хх 731 |

| – в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) | 1 401 20 211 1 109 60 211 1 401 20 213 1 109 60 213 | 1 302 11 737 1 303 хх 731 |

| Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» | 1 501 13 211 1 501 13 213 | 1 502 11 211 1 502 11 213 |

Уточнение ранее сформированного резерва отражается дополнительной бухгалтерской записью либо путем сторнирования записи (см. разъяснения выше).

Важно: резерв используется только на покрытие тех затрат, в отношении которых он изначально создан.

Пример 2.

Воспользуемся условиями примера 1. Учетной политикой автономного учреждения предусмотрено, что резерв на оплату отпусков создается ежегодно на последнее число календарного года исходя из средней заработной платы, рассчитанной по учреждению в целом. По данным кадровой службы:

– количество дней неиспользованного отпуска – 190;– количество планируемых дней отпуска в 2022 году – 1 400;– средняя дневная заработная плата – 950 руб.

При этом на 31.12.2019 имеется неиспользованный резерв в размере 85 000 руб.

Сумма начисленного резерва по неиспользованным отпускам по состоянию на 31.12.2019 – 180 550 руб. (190 дн. х 950 руб.). Поскольку на отчетную дату на балансе имеется неизрасходованный резерв и его сумма меньше вновь начисленного резерва, уточнение ранее сформированного резерва будет отражено дополнительной бухгалтерской записью в размере разницы между суммой вновь начисленного резерва и суммой неизрасходованного резерва – 95 550 руб. (180 550 – 85 000). Размер ежемесячных отчислений в резерв составит 110 833 руб.

В бухгалтерском учете должны быть сделаны следующие записи:

Резерв отпусков: проводки

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| На 31.12.2019 | |||

| Скорректирован резерв на оплату отпусков за фактически отработанное время | 0 109 60 211 0 401 20 211 | 2 401 60 211 | 95 550 |

| Скорректированы обязательства по формированию резервов на оплату отпусков | 0 506 90 211 | 2 502 99 211 | 95 550 |

| На 31.01.2020 (и далее на последнее число месяца) | |||

| Начислен резерв на оплату отпусков за фактически отработанное время | 0 109 60 211 0 401 20 211 | 2 401 60 211 | 110 833 |

| Отражены отложенные обязательства по формированию резервов на оплату отпусков | 2 506 90 211 | 2 502 99 211 | 110 833 |

Счет 40160 Резервы предстоящих расходов и Счет 50209 Отложенные обязательства

Письмо Министерства финансов РФ № 02-07-07/28998 от 20.05.2015г.

дополнило информацию об учете операций с отложенными обязательствами и учете резервов предстоящих расходов.

Напомним, что изменения Инструкции №157н в редакции №89н от 29.08.2014г.

коснулись такого раздела Единого плана счетов как «Финансовый результат». В частности появился «новый» для «бюджетников»

счет 040160000 «Резервы предстоящих расходов»

. Что же о нем говорится в Инструкции?

Счет предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, по обязательствам, неопределенным по величине и (или) времени исполнения:

возникающих вследствие принятия иного обязательства (сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение учреждения, финансовый результат его деятельности и (или) движение денежных средств):

§ предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения;

§ предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки;

§ иных аналогичных предстоящих оплат;

возникающих в силу законодательства Российской Федерации при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры (состава) обособленных подразделений учреждения и (или) изменении видов деятельности учреждения, а также при принятии решения о реорганизации либо ликвидации учреждения;

возникающих из претензионных требований и исков по результатам фактов хозяйственной жизни, в том числе в рамках досудебного (внесудебного) рассмотрения претензий, в размере сумм, предъявленных к учреждению штрафных санкций (пеней), иных компенсаций по причиненным ущербам (убыткам), в том числе вытекающих из условий гражданско-правовых договоров (контрактов), в случае предъявления претензий (исков) к публично-правовому образованию: о возмещении вреда, причиненного физическому лицу или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту, а также ожидаемых судебных расходов (издержек), в случае предъявления учреждению согласно законодательству Российской Федерации претензий (исков), иных аналогичных ожидаемых расходов;

по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов;

по иным обязательствам, неопределенным по величине и (или) времени исполнения, в случаях, предусмотренных актом учреждения, принятого при формировании его учетной политики.

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках формирования учетной политики. Резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально создан. Признание в учете расходов, в отношении которых сформирован резерв предстоящих расходов, осуществляется за счет суммы созданного резерва.

Аналитический учет по счету ведется в Многографной карточке или в Карточке учета средств и расчетов, по видам создаваемых резервов.

В Приложении №1 к письму № 02-07-07/28998 от 20.05.2015г.

Минфин дает отдельные рекомендации по формированию рабочего плана счетов учреждения, в частности рекомендует ввести в 23-й разряд детализацию вида резервов.

Исходя из определения счета, перечня предлагаемых проводок в корреспонденции со счетом 040160000 Инструкций № 174н и 183н

(см. проекты приказов на сайте Минфина РФ), а также последнего

Письма Минфина РФ № 02-07-07/28998 от 20.05.2015г.

можно перечислить следующие хозяйственные операции, которые необходимо описать в Учетной политике учреждения и применять в хозяйственной жизни учреждения:

1. Формирование резерва на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время) — КОСГУ 211.

2. Формирование резерва на оплату отпусков в части страховых взносов (отложенных обязательств по перечислению страховых взносов) – КОСГУ 213.

3. Формирование резерва на восстановление последствий эксплуатации основных средств, включаемой в стоимость основных средств (оценочные значения) – КОСГУ 225.

4. Формирование резерва по понесенным расходам, по которым не поступили расчетные документы (на основе оценочных значений) – КОСГУ группы 200.

5. Формирование резерва для оплаты обязательств, оспариваемых в судебном порядке (по судебным разбирательствам) – КОСГУ 290.

6. Формирование резерва по отложенному обязательству по уплате налога на прибыль. По этому пункту есть масса вопросов, т.к. Инструкции №174н и №183н не поясняют, какой КОСГУ будет у счета 240160000, исходя из определения счета резервов должен быть расходный КОСГУ 200 (например, КОСГУ 290), но налог на прибыль платится из доходов, т.е. КОСГУ 100 (например, КОСГУ 130). Получается довольно странная корреспонденция Дт 240110130 Кт 240160290. И скорее всего при автоматизированном формировании балансовой формы 0503721 могут возникнуть проблемы.

В НК РФ резервы предстоящих расходов описаны в Главе 25 статьях 266, 267.

Хозяйственные операции по формированию резервов проводятся на последнее число периода, предшествующего тому, для которого рассчитывают резерв. Хозяйственные операции по формированию резервов на следующий финансовый год проводятся последним днем 31.12 текущего года

для отражения резервов следующего финансового года с добавлением проводок по счетам санкционирования 050209000 «Отложенные обязательства». В течение финансового года сформированные резервы списываются по мере подтверждения обязательств и отложенные обязательства также списываются.

В конце года

может остаться некое сальдо на счете 040160000. Списывать его не нужно, а нужно формировать новые резервы на разницу, т.е. чтобы сальдо на счете 040160000 было равно скалькулированным суммам новых предстоящих резервов расходов на будущий финансовый год. Также поступают и по счетам санкционирования, чтобы кредитовое сальдо на счете 040160000 было равно кредитовому сальдо счета 050209000.

На 2015г. Министерство финансов РФ в своих Методических рекомендациях от 19.12.2014г. № 02-07-07/66918

об отчетности за 2014г. «позволило» не формировать резервов (т.к. большинство учреждений не подготовили свою Учетную политику и не принимали решений о формировании резервов соответственно), поэтому в этом 2015 году большинство учреждений не ведут данный учет, но 31.12.2015г. уже необходимо быть готовыми сформировать резервы предстоящий расходов 2016 финансового года.

Приведем проводки по резервам предстоящих расходов и отложенным обязательствам согласно Методических рекомендаций Минфина РФ от 19.12.2014г. № 02-07-07/66918 и Письма № 02-07-07/28998 от 20.05.2015г.

Проводки по учету резервов предстоящих расходов

| № п/п | Наименование операции | ДЕБЕТ | КРЕДИТ | Первичный документ |

| 1. Формирование резерва | ||||

| 1.1 | Начисление резервов на оплату отпусков | 0.109.60.211 (0.401.20.211) | 0.401.60.211 | Бухгалтерская справка с приложением-расчетом |

| 1.2 | Начисление отложенных обязательств по сформированным резервам на оплату отпусков | 0.506.90.211 | 0.502.99.211 | Бухгалтерская справка с приложением-расчетом |

| 1.3 | Начисление резервов на оплату отпусков в части страховых взносов | 0.109.60.213 (0.401.20.213) | 0.401.60.213 | Бухгалтерская справка с приложением-расчетом |

| 1.4 | Начисление отложенных обязательств по сформированным резервам на оплату отпусков в части страховых взносов | 0.506.90.213 | 0.502.99.213 | Бухгалтерская справка с приложением-расчетом |

| 1.5 | Начисление резервов по понесенным расходам, по которым на отчетную дату не поступили расчетные документы | 0.109.60.200 (0.401.20.200) | 0.401.60.200 | Бухгалтерская справка с приложением-расчетом |

| 1.6 | Начисление отложенных обязательств по сформированным резервам по понесенным расходам, по которым на отчетную дату не поступили расчетные документы | 0.506.90.200 | 0.502.99.200 | Бухгалтерская справка с приложением-расчетом |

| 1.7 | Начисление резервов для оплаты обязательств, оспариваемых в судебном порядке | 0.401.20.200 | 0.401.60.200 | Бухгалтерская справка с приложением-расчетом |

| 1.8 | Начисление отложенных обязательств по сформированным резервам для оплаты обязательств, оспариваемых в судебном порядке | 0.506.90.200 | 0.502.99.200 | Бухгалтерская справка с приложением-расчетом |

| 2. Начисление расходов за счет резервов и сверх них | ||||

| 2.1 | Начисление отпускных за счет сформированных резервов | 0.401.60.211 | 0.302.11.730 | Расчетная ведомость по оплате труда |

| 2.2 | Списание отложенных обязательств по сформированным резервам на оплату отпусков | 0.502.99.211 | 0.506.90.211 | Расчетная ведомость по оплате труда |

| 2.3 | Начисление обязательств по оплате отпускных | 0.506.10.211 | 0.502.11.211 | Расчетная ведомость по оплате труда |

| 2.4 | Начисление отпускных на сумму, превышающую сформированный резерв | 0.109.60.211 (0.401.20.211) | 0.302.11.730 | Расчетная ведомость по оплате труда |

| 2.5 | Начисление обязательств по оплате отпускных на сумму, превышающую сформированный резерв (может быть объединена с проводкой 2.3) | 0.506.10.211 | 0.502.11.211 | Расчетная ведомость по оплате труда |

| 2.6 | Начисление отпускных в части страховых взносов за счет сформированных резервов | 0.401.60.213 | 0.303.00.730 | Расчетная ведомость по оплате труда, ведомость начисленных страховых взносов |

| 2.7 | Списание отложенных обязательств по сформированным резервам на оплату отпусков в части страховых взносов | 0.502.99.213 | 0.506.90.213 | Расчетная ведомость по оплате труда, ведомость начисленных страховых взносов |

| 2.8 | Начисление обязательств по оплате отпускных в части страховых взносов | 0.506.10.213 | 0.502.11.213 | Расчетная ведомость по оплате труда, ведомость начисленных страховых взносов |

| 2.9 | Начисление отпускных в части страховых взносов на сумму, превышающую сформированный резерв | 0.109.60.213 (0.401.20.213) | 0.303.00.730 | Расчетная ведомость по оплате труда, ведомость начисленных страховых взносов |

| 2.10 | Начисление обязательств по оплате отпускных на сумму, превышающую сформированный резерв (может быть объединена с проводкой 2.8) | 0.506.10.213 | 0.502.11.213 | Расчетная ведомость по оплате труда, ведомость начисленных страховых взносов |

| 2.11 | Начисление расходов, по которым поступили расчетные документы, за счет сформированных ранее резервов | 0.401.60.200 | 0.302.00.730 0.303.00.730 | Акт/ Накладная/ Акт сверки взаиморасчетов |

| 2.12 | Списание отложенных обязательств по сформированным резервам расходов, по которым поступили расчетные документы | 0.502.99.200 | 0.506.90.200 | Акт/ Накладная/ Акт сверки взаиморасчетов |

| 2.13 | Начисление обязательств, по которым поступили расчетные документы | 0.506.10.200 | 0.502.11.200 | Акт/ Накладная/ Акт сверки взаиморасчетов |

| 2.14 | Начисление обязательств, по которым поступили расчетные документы на сумму, превышающую сформированный резерв | 0.109.60.200 (0.401.20.200) | 0.302.00.730 0.303.00.730 | Акт/ Накладная/ Акт сверки взаиморасчетов |

| 2.15 | Начисление обязательств, по которым поступили расчетные документы на сумму, превышающую сформированный резерв (может быть объединена с проводкой 2.13) | 0.506.10.200 | 0.502.11.200 | Акт/ Накладная/ Акт сверки взаиморасчетов |

| 2.16 | Начисление расходов, признанных в судебном порядке за счет сформированных резервов | 0.401.60.200 | 0.302.00.730 0.303.00.730 | Решение суда/ Акт |

| 2.17 | Списание отложенных обязательств по сформированным резервам расходов, признанных в судебном порядке | 0.502.99.200 | 0.506.90.200 | Решение суда/ Акт |

| 2.18 | Начисление обязательств, признанных в судебном порядке | 0.506.10.200 | 0.502.11.200 | Решение суда/ Акт |

| 2.19 | Начисление обязательств, признанных в судебном порядке, превышающую сформированный резерв | 0.401.20.200 | 0.302.00.730 0.303.00.730 | Решение суда/ Акт |

| 2.20 | Начисление обязательств, признанных в судебном порядке на сумму, превышающую сформированный резерв (может быть объединена с проводкой 2.18) | 0.506.10.200 | 0.502.11.200 | Решение суда/ Акт |

Приведу несколько моих замечаний по рекомендациям Минфина:

1. Использование в счетах санкционирования по резервам в 22-м разряде цифру «9» неоправданно, скорее надо было указать знак «Х», т.к. учреждение при формировании резерва наверняка знает на какой именно плановый финансовый год произведен расчет, в частности для отпусков это скорее всего следующий финансовый год, которому соответствует цифра «2» в 22-м разряде по Плану счетов Инструкции №157н

.

2. Ни один программный продукт в данный момент не автоматизирует рассматриваемый раздел учета, т.е. необходимо вести полностью «ручной» учет. Сложность даже не в калькулировании резерва по каждому сотруднику/контрагенту, а в выделении проводок по начислению расходов за счет резервов. Будем надеяться, что разработчики программных продуктов предложат какой-либо инструмент для автоматизации этих процессов.

В Приложении №3 к письму № 02-07-07/28998 от 20.05.2015г.

Минфин дает пример расчета резерва отпусков, который можно применять в учете своего учреждения, отразив ссылку на письмо в учетной политике.

Рассмотрим пример:

Учреждение в конце 2015г. формирует резервы расходов на 2016г. по источнику «Субсидии на выполнение гос.задания». В результате калькуляции бухгалтерия от экономиста получила следующие данные:

1. Резерв предстоящих отпусков в 2016г. = 3 570 000,00 руб.

2. Резерв предстоящих отпусков в части страховых взносов в 2016г. 1 142 400,00 руб.

3. Резерв предстоящих выплат по сокращению штата в 2016г. = 580 000,00 руб.

4. Резерв расходов по обязательствам, по которым не поступили подтверждающие документы на 2016г. 170 000,00 руб.

В марте 2016г. произошло сокращение штата и выплаты составили 540 000,00 руб.

Выплата отпускных в 2016г. составила 4 250 000,00 руб. Расходы на отпускные в части страховых взносов в 2016г. составили 952 000,00 руб.

Подтверждающие документы за предыдущий период поступили на всю резервируемую сумму.

Распишем проводки по всем операциям в таблице:

| № п/п | Наименование операции | ДЕБЕТ | КРЕДИТ | Сумма, руб. |

| 1. Формирование резервов (дата проводки 31.12.2015г.) | ||||

| 1.1 | Начисление резервов на оплату отпусков | 4.109.60.211 | 4.401.60.211 | 3 570 000,00 |

| 1.2 | Начисление отложенных обязательств по сформированным резервам на оплату отпусков | 4.506.90.211 | 4.502.99.211 | 3 570 000,00 |

| 1.3 | Начисление резервов на оплату отпусков в части страховых взносов | 4.109.60.213 | 4.401.60.213 | 1 142 400,00 |

| 1.4 | Начисление отложенных обязательств по сформированным резервам на оплату отпусков в части страховых взносов | 4.506.90.213 | 4.502.99.213 | 1 142 400,00 |

| 1.5 | Начисление резервов на выплаты по сокращению в 2016г. | 4.109.60.211 | 4.401.60.211 | 580 000,00 |

| 1.6 | Начисление отложенных обязательств по сокращению штата в 2016г. | 4.506.90.211 | 4.502.99.211 | 580 800,00 |

| 1.7 | Начисление резервов по понесенным расходам, по которым на отчетную дату не поступили расчетные документы | 4.109.60.200 | 4.401.60.200 | 170 000,00 |

| 1.8 | Начисление отложенных обязательств по сформированным резервам по понесенным расходам, по которым на отчетную дату не поступили расчетные документы | 4.506.90.200 | 4.502.99.200 | 170 000,00 |

| 2. Начисление расходов за счет резервов и сверх них в течение 2016г. (суммарный оборот за 2016г.) | ||||

| 2.1 | Начисление отпускных за счет сформированных резервов | 4.401.60.211 | 4.302.11.730 | 3 570 000,00 |

| 2.2 | Списание отложенных обязательств по сформированным резервам на оплату отпусков | 4.502.99.211 | 4.506.90.211 | 3 570 000,00 |

| 2.3 | Начисление отпускных на сумму, превышающую сформированный резерв | 4.109.60.211 | 4.302.11.730 | 680 000,00 |

| 2.4 | Начисление обязательств по оплате отпускных | 4.506.10.211 | 4.502.11.211 | 4 250 000,00 |

| 2.5 | Начисление отпускных в части страховых взносов за счет сформированных резервов | 4.401.60.213 | 4.303.00.730 | 952 000,00 |

| 2.6 | Списание отложенных обязательств по сформированным резервам на оплату отпусков в части страховых взносов | 4.502.99.213 | 4.506.90.213 | 952 000,00 |

| 2.7 | Начисление обязательств по оплате отпускных в части страховых взносов | 4.506.10.213 | 4.502.11.213 | 952 000,00 |

| 2.8 | Начисление выплат по сокращению за счет сформированных резервов | 4.401.60.211 | 4.302.11.730 | 540 000,00 |

| 2.9 | Списание отложенных обязательств по сформированным резервам на сокращение штата | 4.502.99.211 | 4.506.90.211 | 540 000,00 |

| 2.10 | Начисление обязательств по сокращению штата | 4.506.10.211 | 4.502.11.211 | 540 000,00 |

| 2.11 | Начисление расходов, по которым поступили расчетные документы, за счет сформированных ранее резервов | 4.401.60.200 | 4.302.00.730 | 170 000,00 |

| 2.12 | Списание отложенных обязательств по сформированным резервам расходов, по которым поступили расчетные документы | 4.502.99.200 | 4.506.90.200 | 170 000,00 |

| 2.13 | Начисление обязательств, по которым поступили расчетные документы | 0.506.10.200 | 0.502.11.200 | 170 000,00 |

При формировании резерва на 2022г. Учреждение будет формировать резерв с учетом оставшегося сальдо счета 040160000 по следующим резервам:

— 440160211 резерв по сокращению штата = 40 000,00 руб.

— 440160213 резерв по выплате отпускных в части страховых взносов = 190 400,00 руб.

Ссылка на письмо Минфина РФ № 02-07-07/28998 от 20.05.2015г.

: https://www.minfin.ru/ru/perfomance/budget/bu_gs/budgetaccounting/?id_57=62408

Если отпуск предоставляется авансом…

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться работникам ежегодно. Причем право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. То есть в отдельных случаях работодатель вправе предоставить отпуск до отработки сотрудником соответствующего периода, за который предоставляется отпуск. Это так называемый отпуск авансом. На такие выплаты (отпускные) на счетах учета резерва отпусков начисления не производятся.

Обязательства по начислению отпускных в текущем отчетном периоде, если работник фактически не отработал период, за который начислены отпускные, отражаются (п. 302 Инструкции № 157н, Письмо Минфина РФ от 16.08.2019 № 02-06-10/62943):

– по дебету счета 0 401 50 000 «Расходы будущих периодов» (выбирается соответствующая аналитика); – по кредиту счета 0 302 00 000 «Расчеты по принятым обязательствам».