Представительские издержки: что входит в состав

В состав представительских затрат компании можно включить далеко не все виды расходов. Налогоплательщикам важно разобраться в вопросе. Иначе проблем с ФНС не избежать. Если компания учтет неразрешенные траты в составе представительских, то инспекция расценит ситуацию как занижение налогооблагаемой базы. В итоге — штрафы, пени и недоимки.

Что относится к представительским расходам:

- Затраты компании на прием гостей из других фирм с целью начать новое сотрудничество или укрепить старые деловые отношения.

- Издержки на прием членов правления, совета директоров, представителей учредителя или собственников.

Определения закреплены в п. 2 ст. 264 НК РФ. Но понятие «прием гостей» довольно размытое. Что именно можно включить в эту позицию? Чиновники жестко определили рамки для ситуации: допускается учесть в составе затрат на прием:

- доставку гостей или представителей дирекции на мероприятие (транспортные услуги);

- организацию питания во время проведения мероприятий, например оплату буфета;

- услуги переводчика, при необходимости, например, если организована встреча иностранных гостей.

А вот развлечение, проживание, отдых и даже лечение гостей и представителей правления в состав обозначенных затрат отнести нельзя. Такие издержки предприятия нельзя зачесть при налогообложении прибыли.

Список документов

Давая разъяснения по вопросу оформления данного вида расходов, чиновники приводили перечень необходимых документов (письмо Минфина от 01.11.2010 № 03-03-06/1/675). Перечислим их:

- смета представительских расходов (квартальная, годовая и т.д.), утвержденная учредителями компании;

- приказ генерального директора об осуществлении представительских расходов (например, приказ о представительских расходах на чай и кофе);

- отчет о проведении мероприятия, связанного с представительскими расходами;

- акт об осуществлении представительских расходов.

По замыслу чиновников, эти документы компания должна разработать самостоятельно и утвердить, включив в соответствующий локальный акт (ст. 313 НК РФ).

В последних разъяснениях финансистов и налоговиков требования к оформлению стали меньше. От компаний требуют только два документа:

- отчет о представительских расходах;

- авансовый отчет.

Вместе с приложенными к ним первичными документами, подтверждающими конкретные расходы, они должны полностью удовлетворить интерес контролеров (письмо Минфина от 10.04.2014 № 03-03-Р3/16288).

Однако на практике налоговики могут не удовлетвориться этими отчетами. Поэтому более безопасно оформлять документы по первому списку. В том числе, составить приказ о представительских расходах для встречи руководства. Предлагаем вниманию читателей готовый образец, который можно скачать бесплатно на сайте.

Принципы нормирования

В соответствии с п. 2 ст. 264 НК РФ, норматив представительских расходов в 2022 году определяется как 4% от расходов на оплату труда за тот же отчетный или налоговый период.

Налогоплательщики вправе выбрать способ принятия расходов на мероприятия к учету. Законодательно предоставлены три способа:

- Квартальный расчет. Исчисление издержек производится ежеквартально. Причем траты отражаются в декларации по налогу на прибыль. Способ удобен для компаний, отражающих затраты кассовым методом. Если представительские затраты превышают установленный лимит, то в учете отражают отложенное налоговое обязательство, которое можно учесть в конце года.

- Годовой подсчет. Налогоплательщик определяет лимит издержек по мероприятиям на год вперед. Расчеты приблизительные, оценка проводится исходя из сметы компании или плана финансово-хозяйственной деятельности. В конце года необходимо провести корректировки и привести плановые значения к фактическим показателям.

- Должностной способ. Фирма утверждает перечень должностных лиц, которые вправе заниматься организацией таких мероприятий. Причем требуется соблюдать лимит 4% и допустимые цели расходов.

Отчет по представительским расходам: пример

Отчет также составляется в свободной форме и представляет собой резюме прошедшего мероприятия:

- когда и где было проведено мероприятие;

- его результаты и договоренности (либо их отсутствие);

- кто обслуживал данное мероприятия (стороння организация, либо все было подготовлено силами сотрудников компании)

- расходы на мероприятие (они должны быть подтверждены документально);

- перечень, подтверждающих документов, которые будут прилагаться к отчету.

Все подтверждающие документы должны быть в оригинале.

Оплата труда: от чего считать норматив

Правильно исчислить норматив можно, только определив, что конкретно относят в состав расходов на оплату труда. При решении вопроса следует руководствоваться статьей 255 НК РФ.

Перечень трат компании, отнесенных к оплате труда, является открытым. То есть это могут быть любые расходы, отвечающие обязательным условиям:

- начисления в пользу работников компании производятся на основании действующего законодательства;

- условия и размеры оплаты закреплены в трудовых договорах, правила исчисления установлены в положении по оплате труда и коллективном договоре;

- все виды начислений в пользу работников должны быть подтверждены документально и иметь экономическое обоснование (ст. 252 НК РФ).

Компания вправе определять затраты либо методом начисления или кассовым методом. Решение должно быть закреплено в учетной политике.

Представительские расходы и их учет в 1С: Бухгалтерии

Опубликовано 18.12.2019 12:12 Автор: Administrator Для начала, давайте определимся, что мы имеем в виду под определением «представительские расходы». Слово «представитель» означает лицо, которое представляет чьи-либо интересы, в нашем случае – предприятия, на котором он работает. Соответственно, представительские расходы включают в себя и деловые встречи с клиентами, и сбор членов правления организации, и приём иностранных представителей зарубежных компаний. Рассмотрим отражение таких расходов в бухгалтерском и налоговом учете на практических примерах в 1С: Бухгалтерии.

В бухгалтерском учёте отражение представительских расходов обычно не вызывает вопросов, так как они в полном объёме относятся на дебет затратных счетов, определяемых в соответствии с целями проводимого мероприятия. Например, если расход напрямую связан с производством, то выбирают дебет 20 счёта, а если с продажами – то 44. Также можно их отнести на 26 счёт в случае принадлежности этих расходов в целом ко всему предприятию.

В налоговом же кодексе сказано, что к представительским расходам можно отнести расходы:

— связанные с официальным приёмом и обслуживанием представителей других фирм, принимавших участие в переговорах в целях установления или поддержания взаимного сотрудничества;

— связанные с организацией приёма участников, прибывших на заседания руководящего органа налогоплательщика;

— на транспортировку вышеперечисленных лиц к месту проведения мероприятия или заседания и обратно;

— на буфетное обслуживание во время переговоров;

— на оплату услуг переводчиков, не состоящих в штате.

Из вышесказанного следует, что представительские расходы в налоговом учёте можно разделить на 2 типа: на те, которые перечислены в п. 2 ст. 264 НК РФ, и те, которые не могут быть учтены в налоговых расходах. Например, посещение театра с клиентом для установления более дружеских отношений, по сути, должно относиться к представительским расходам, но не в налоговом учёте.

Для отражения второго типа расходов рекомендуется выбирать счёт 91.02 и статью прочих расходов, не принимаемую к налоговому учету.

Первый же тип представительских расходов к налоговому учёту принимается, но только в пределах нормирования – 4% от фонда оплаты труда.

Какие документы подтвердят наличие представительских расходов в организации?

Во-первых, приказ руководителя, в котором определяются дата, цель мероприятия и назначается ответственный за его проведение.

Во-вторых, смета расходов, утверждённая руководителем.

В-третьих, отчёт о проведении мероприятия с указанием списка гостей и величины расходов.

И четвёртый, самый важный пункт – это первичные документы, подтверждающие покупки и оплаты оказанных услуг. Например, накладные, акты, чеки.

Отражение представительских расходов в 1С: Бухгалтерии может быть реализовано путём ввода одного или нескольких документов:

— Поступление (акты, накладные) в разделе «Покупки», в случае закрытия расходов напрямую от поставщиков,

— Авансовый отчет (раздел «Банк и касса»), если денежные средства на организацию мероприятия выдавались сотруднику предприятия.

Рассмотрим оба варианта.

Отражение представительских расходов в 1С с помощью документа «Авансовый отчёт»

В разделе «Банк и касса» выбираем пункт «Авансовые отчёты» и при помощи кнопки «Создать» вводим новый документ.

Устанавливаем необходимую дату и выбираем сотрудника, предоставившего отчётные документы. На вкладке «Авансы» при помощи кнопки «Добавить» нужно выбрать документ, которым была зарегистрирована выдача денежных средств подотчётному лицу (выдача подотчётных средств должна производиться до расходования их сотрудником либо наличными через кассу предприятия, либо путём перечисления на расчётный счёт работника организации).

Далее перейдём на вкладку «Прочее» и отразим произведённые сотрудником представительские расходы. Предположим, что единственным видом расхода в нашем случае было буфетное обслуживание представителей других фирм стоимостью 5000 рублей при размере фонда оплаты труда в текущем месяце равному 100 000 рублей. Добавим строку на вкладке «Прочее» и укажем документ, свидетельствующий о расходе, его дату, номер, содержание операции, сумму и самое важное – это счёт и статью затрат.

В качестве примера мы выберем 26 затратный счёт и создадим новую (если не вводили ранее) статью затрат с видом «Представительские расходы».

Как вы помните, представительские расходы должны быть нормированы, и в целях нашего примера не спроста выбран ФОТ равный 100 000 рублей. Ведь 4% от 100 000 рублей – это 4000 рублей, а представительские расходы составили 5000 рублей. Соответственно, в текущем месяце принять представительские в полном объёме не удастся.

Расчет норматива производится при закрытии месяца.

Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». Запустим обработку, нажав на кнопку «Выполнить закрытие месяца», и проанализируем проводки по операции «Расчёт долей списания косвенных расходов».

Проводки по данной операции указываются в долях, принятых к налоговому учёту расходов. То есть расходы на представительские мероприятия составили 5000 рублей, а принять мы можем только 4000 рублей.

Получаем: 4000/5000 = 0,8.

На второй вкладке «Расчёт нормирования расходов» можно увидеть и размер представительских расходов, и принимаемый норматив.

В следующем месяце после начисления заработной платы норматив будет увеличен, и те расходы, которые мы не смогли принять в текущем месяце, будут отнесены к следующему. Но только в пределах одного календарного года.

Отражение представительских расходов с помощью документа «Поступление (акты, накладные)»

Во втором примере рассмотрим представительские расходы на посещение театра, которые мы не можем принять к налоговому учету.

В разделе «Покупки» выбираем пункт «Поступление (акты, накладные)». Нажимаем на кнопку «Поступление», из выпадающего меню нас интересует пункт «Услуги (акт)».

Вводим дату и номер первичного документа, выбираем поставщика услуг. При помощи кнопки «Добавить» вводим информацию о предоставленной укажем счёт 91.02 и выберем из справочника «Прочие доходы и расходы» строку, не принимаемую к налоговому учёту. Если необходимой строки нет, то её нужно создать.

Заполненный документ будет выглядеть следующим образом:

Проведённый документ создаст проводки по дебету счёта 91.02 и кредиту 60, а также отнесёт сумму, не принимаемую к расходам в налоговом учете, на служебный забалансовый счёт НЕ.03.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Александр 27.07.2021 14:24 можно ли при получении аванса на представительск ие расходы наличными представить отчетные документы (чек) оплаченный безналичными

Цитировать

Обновить список комментариев

JComments

Особенности документального оформления

Любые затраты компании, учитываемые при налогообложении, должны быть обоснованы и подтверждены документально. Представительские траты следует правильно оформить. Причем специальных формуляров и бланков не предусмотрено. Шаблоны и перечень подтверждающей документации закрепите в учетной политике.

Рекомендовано использовать следующие документы:

- Распоряжение руководителя организации о проведении представительского мероприятия. Обязательно пропишите в приказе дату, место и время проведения приема. Также обозначьте цели мероприятия.

- Программа приема гостей или членов правления. Оформите программу мероприятия как приложение к приказу. Отдельно бумага не будет иметь особого веса.

- Смета затрат на проведение мероприятий. Подробно обозначьте все категории издержек, которые направлены на проведение приема гостей.

- Отчет о проведенном мероприятии. Составляется в произвольной форме ответственным лицом за организацию и проведение приема. Требуется обозначить результаты проведенного мероприятия.

- Акт на списание затрат и платежные документы. Обратите внимание, что акт на списание должен подписать главбух. А утверждает акт руководитель.

Документальное оформление обязательно. При выездной проверке ФНС контролеры обязательно запросят формуляры.

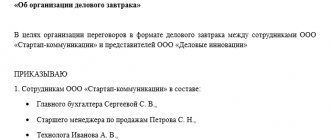

Образец приказа на представительские расходы предприятия

Приказ на представительские расходы, составляется в виде распорядительного документа по организации, на фирменном бланке. Он содержит в себе информацию о намечающемся мероприятии, его целях и предполагаемых расходах.

Примерная структура приказа будет выглядеть следующим образом:

- реквизиты приказа (наименование организации, дата, номер, название);

- преамбула, раскрывающая цель составления приказа (краткое описание мероприятия);

- распорядительная часть приказа, указывающая, что необходимо подготовить для намечающегося мероприятия и устанавливающая ответственных лиц;

- подпись руководителя.

В приказе также может содержаться указании о необходимости составить отчет и акт на представительские расходы по завершению бизнес — мероприятия.

Налоговый учет

Не все компании могут зачесть при налогообложении представительские расходы: норматив в налоговом учете 2022 могут использовать только налогоплательщики, применяющие общую систему налогообложения. Остальные компании и ИП это делать не вправе.

Даже фирмы, выбравшие УСН «доходы минус расходы», не вправе зачесть представительские траты при исчислении упрощенного налога, так как такие траты не указаны в ст. 346.16 НК РФ. Следовательно, ни один налогоплательщик, применяющий щадящие режимы обременения, не может учесть представительские траты в налоговом учете.

Фирмы на ОСНО могут не только снизить налог на прибыль, но и зачесть входной НДС с таких затрат. Но важно соблюдать лимит в 4% от ФОТ, подтвердить траты документально и экономически обосновать.

К вопросу об НДС. Вернуть входной налог можно, но только в пределах установленного лимита в 4% от затрат на оплату труда персонала. Если в отчетном периоде траты превысили лимит 4%, то их допустимо перенести на следующий отчетный период.

Составление сметы: заверяем документ

Несмотря на то что смета, как мы отметили выше, может заверяться руководителем фирмы посредством графы «Утверждаю», рекомендуется также дополнительно удостоверять сведения, отражаемые в документе, подписями:

- главного бухгалтера;

- лица, ответственного за составление сметы.

Также указываются их Ф. И. О. и должности.

Смета на представительские расходы может быть как самостоятельным локальным нормативным актом, так и частью другого акта — например, внутрикорпоративного положения о представительских расходах. Во втором случае она должна будет составляться по форме, которая утверждена в качестве приложения к соответствующему положению.

Изучим данный аспект использования сметы подробнее.

Пример: налог на прибыль и представительские расходы

ООО «Весна» применяет ОСНО. Во 2 квартале 2022 года компания провела прием деловых партнеров для заключения нового контракта на поставку продукции. Всего на мероприятие было потрачено 250 000 рублей, в том числе:

- транспортные издержки на доставку гостей к месту проведения мероприятия — 20 000 рублей, в том числе НДС — 4000 рублей;

- организация питания (завтрак, кофе-пауза, торжественный обед, ужин) — 100 000 рублей, НДС — 20 000 рублей;

- услуги обслуживающего персонала буфета — 30 000 рублей;

- билеты на театральную премьеру — 10 000 рублей, НДС — 2000 рублей;

- проживание гостей в отеле класса люкс — 40 000 рублей;

- экскурсия на теплоходе по местным достопримечательностям — 50 000 рублей.

Сумма НДС со всех затрат на мероприятие — 26 000 рублей.

Фонд оплаты труда за 2 квартал 2022 года составил 7 000 000 рублей. 4% от ФОТ — 280 000 рублей.

Следовательно, компания по установленному лимиту вправе зачесть представительские затраты во 2 квартале в сумме не более 280 000 рублей. Но всю сумму издержек на проведение мероприятий учесть нельзя! Так как не все затраты являются представительскими.

ООО «Весна» может принять к налоговому учету только суммы затрат на транспортную доставку гостей, услуги буфета и питание — 150 000 рублей. А вот траты на театральное представление, теплоходную экскурсию и гостиничные номера учесть нельзя. Эти расходы нужно оплатить за счет чистой прибыли фирмы. То есть из тех денег, которые останутся в компании после обложения налогом на прибыль.

Вернуть входной НДС можно только в сумме 24 000 рублей. То есть только с представительских затрат (транспортные услуги и питание). А вот с билетов в театр получить вычет нельзя.

Структура документа

Распоряжение составляется на официальном бланке компании. Официально утвержденной структуры приказа не существует. Однако практика показывает, что в качестве неотъемлемых элементов в распоряжение о представительских расходах необходимо включать:

- фирменное наименование налогоплательщика;

- название приказа (например, «Приказ об организации мероприятия по проведению деловых переговоров с ООО «ААА», «Приказ об организации банкета совета директоров» и т.д.);

- порядковый номер документа;

- дату и место вынесения распоряжения;

- цель документа (не должна совпадать с его названием, например: «для согласования условий контакта», «для выработки стратегии развития бизнеса» и т.д.);

- ФИО и должность сотрудников, которым поручается представление интересов компании;

- название мероприятия (может совпадать с названием приказа) и место его проведения;

- лимит затрат, выделенный на данное мероприятие (в виде таблицы);

- срок составления отчета о потраченных суммах и иной сопутствующей документации;

- ФИО и должность лица, контролирующего исполнение распоряжения.

Приказ о представительских расходах подписывает руководитель организации либо лицо, имеющее полномочия для вынесения подобных распоряжений. В ознакомлении с приказом расписываются ответственные за исполнение должностные лица. Если их более 3-х, подписи целесообразно проставлять на отдельном листе, тогда составляется лист ознакомления с приказом.

Сроки составления документов

К распоряжению по затратам всегда прилагаются дополнительные подтверждающие документы, которые оформляются как до вынесения приказа, так и после него. Это могут быть:

- сметы расходов;

- подробные программы мероприятий;

- документы, подтверждающие суммы затрат (например, договоры об оказании транспортных или кейтеринговых услуг, чеки, квитанции и т.д.);

- отчеты;

- акты принятия затрат руководителем.

Зачастую сметы расходов оформляются в организациях заранее, на основе общего бизнес-плана по проведению гостевых мероприятий. Для согласования предстоящих затрат, как правило, в начале года, составляется общий приказ об утверждении представительских затрат (или о нормировании) расходов на год, полгода или месяц.

Срок вынесения приказа о представительских расходах в законах РФ не определяется. Согласно общим требованиям кадрового делопроизводства соответствующие распоряжения лучше оформлять не позднее чем за три рабочих дня. Однако, если на организацию мероприятия необходимо больше времени, приказ стоит подписать заранее.

Первичные документы, которые отражают точные суммы расходов, оформляются в процессе организации мероприятий. Они прилагаются к отчетам, которые необходимы бухгалтерской службе для учета денежных средств, выданных сотрудникам на организацию мероприятий.

После проведения соответствующих встреч и переговоров отвечающие за мероприятия сотрудники и работодатель подписывают акт о представительских расходах, в котором отражаются:

- выполненные должностными лицами работы, оказанные услуги по организации мероприятий;

- фактические затраты по каждой категории.

Ошибки при заполнении приказа

Наиболее часто встречаются ситуации, когда приказ о представительских расходах составляется без документов, фактически подтверждающих затраты (чеки, квитанции, сметы и прочее). В этом случае при уменьшении компанией налогооблагаемой базы на суммы таких расходов налоговый орган произведет доначисление обязательных платежей. Неуплата доначисленных налогов приведет к взысканию с организации пеней и штрафов.

Приказ о представительских расходах не стоит путать с приказом об оплате услуг представителей.

Последний содержит требование руководителя произвести расчет с гражданами, не входящими в штат работников и привлеченными по гражданско-правовому договору об оказании услуг для представления интересов компании в судах или органах власти.