Впервые люди стали задумываться о том, во сколько им обходится создание тех или иных материальных благ в период возникновения материального производства (9-6 тысяч лет до нашей эры). Таким образом, понимание себестоимости появилось намного раньше, чем знаменитое изобретение итальянского математика Луки Пачоли в виде двойной записи хозяйственных операций.

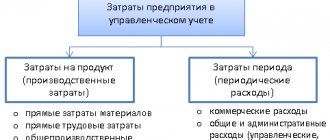

В современном мире себестоимость – это не только экономический индикатор и структурный показатель, но и одно из институциональных понятий экономической дисциплины. Кроме того, оценка себестоимости является практическим разделом финансового менеджмента.

Как любая научно-практическая парадигма себестоимость имеет объект, предмет и метод исследования.

Сразу стоит отметить, что несмотря на устойчивое словосочетание «методы учета затрат и оценки себестоимости» следует разделять методы учета затрат

и собственно

методы оценки себестоимости

– ввиду различий их практико-целевого назначения.

К методам учета затрат в целях калькулирования себестоимости относятся:

- метод фактического учета затрат и нормативный метод (Standard cost)

- попередельный

- попроцессный

- позаказный

Установление одного из последних трех методов обусловлено объектами учета прямых

затрат на конкретном предприятии (переделы, процессы или заказы).

Что касается накладных затрат, то для их учета в течение периода возможно применение заранее установленных нормативов или применение альтернативного подхода в виде метода «АВС».

Метод АВС (Activity-based costing, учет затрат по функциям) призван распределять затраты на объекты калькулирования в зависимости не от условной базы распределения, что зачастую искажает себестоимость, а от функций затрат. При этом, функциональные носители затрат определяются для каждой группы или статьи затрат.

Методы оценки себестоимости: Абзорпшен-костинг (Absorption costing) и Директ-костинг (Direct costing) применяются для распределения учтенных затрат между объемом продаж и конечными остатками продукции (товаров, работ, услуг), преобразуя тем самым «собранные и учтенные затраты» в себестоимость реализованной продукции.

Абзорпшен-костинг предполагает оценку остатков готовой продукции по общей сумме расходов, в отличие от директ-костинг, согласно которому в оценке остатков и расчете валовой прибыли участвуют только переменные по отношению к объему производства расходы.

В практической деятельности применяется сочетание методов, например, нормативный попередельный метод + директ-костинг, или: фактический попроцессный метод (при этом накладные затраты учитываются по методу АВС) + абзорпшен-костинг и др.

Законодательство Российской Федерации предоставляет свободу выбора методов учета затрат и оценки себестоимости, определяя лишь основные критерии и правила.

Многие компании в своей учетно-аналитической деятельности используют следующие нормативные акты:

- Основные положения по планированию, учету икалькулированию себестоимости(утв.Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970)

- Приказ Минтопэнерго РФ от 17.11.1998 N 371 (ред. от 12.10.1999) «Об утверждении Инструкциипо планированию, учету и калькулированию себестоимости продукции нанефтеперерабатывающих нефтехимических предприятиях

и др. отраслевые стандарты.

Зачастую у главных бухгалтеров и менеджеров компаний возникает закономерный вопрос, как выбрать методы учета затрат и оценки себестоимости с точки зрения полезности, практичности и экономической обоснованности? Ответ на данный вопрос заключается в анализе особенностей процессов не только учета, но и планирования на конкретном предприятии.

Попроцессный метод калькулирования себестоимости

Попроцессный метод калькулирования себестоимости применяют организации, которые серийно производят однотипную продукцию или имеют непрерывный производственный процесс. В этом случае целесообразно вести учет затрат, относящихся к продукции, произведенной за определенный период.

Попроцессный метод применяют в угольной промышленности, энергетике, нефтедобыче.

Особенности попроцессного метода калькулирования отражены на рисунке 4.1.

Условные единицы продукции используют для измерения количества изделий, изготовленных за определенный период. Они позволяют пересчитать не полностью завершенные изделия в условно готовые изделия.

При попроцессном методе калькулирования себестоимости предполагается, что затраты на материалы осуществляются в начале производственного процесса, а затраты на обработку (добавленные затраты) распределяются равномерно в течение всего производственного цикла.

- Аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам

- Списание затрат за календарный период

- Открытие отдельных аналитических счетов «Незавершенное производство» для каждого подразделения

Рисунок 4.1 – Особенности попроцессного метода

Производственные затраты относят на незавершенное производство и готовую продукцию с помощью методов:

- средневзвешенной – позволяет усреднять затраты отчетного периода с затратами по незавершенному производству на начало периода;

- ФИФО – запасы незавершенного производства на конец периода оцениваются по производственным затратам, понесенным в течение отчетного периода (т. е. по последним затратам).

Пример 1. Исходные данные приведены в таблице 4.1.

Таблица 4.1

Исходные данные

| Показатель | Значение |

| Натуральные показатели, ед. | |

| 1 Структура натуральных показателей | |

| Единицы в незавершенном производстве на начало периода с процентом готовности: | 5 400 |

| материалы – 100 %; | |

| добавленные затраты – 55 % | |

| Единицы, введенные в обработку | 14 600 |

| Всего единиц | 20 000 |

| 2 Расшифровка натуральных показателей по степени завершенности | |

| Единицы, завершенные обработкой, в т. ч.: | 18 200 |

| единицы из незавершенного производства на начало периода | 5 400 |

| единицы, начатые и завершенные обработкой | 12 800 |

| Единицы в незавершенном производстве на конец периода с процентом готовности: | 1 800 |

| материалы – 100 % | |

| добавленные затраты – 75 % | |

| Всего единиц | 20 000 |

| 3 Стоимостные показатели, руб. | |

| Незавершенное производство на начало периода: | 20 000 |

| материалы | 5 000 |

| добавленные затраты | 15 000 |

| Затраты, понесенные в текущем периоде: | 350 000 |

| материалы | 120 000 |

| добавленные затраты | 230 000 |

| Всего затрат | 370 000 |

Распределить затраты между законченными изделиями и незавершенным производством по методам:

- средневзвешенной;

- ФИФО.

Решение

Вне зависимости от метода решения задач в рамках попроцессного калькулирования строится по схеме:

- подсчет эквивалентных единиц;

- расчет затрат, приходящихся на одну эквивалентную единицу;

- распределение затрат между готовыми изделиями и незавершенным производством (производственный отчет).

Необходимо помнить, что расчеты осуществляются отдельно по затраченным ресурсам:

- материалам;

- добавленным затратам.

Метод средневзвешенной

Подсчет эквивалентных единиц представлен в таблице 4.2. Точкой отсчета при расчете количества эквивалентных единиц служит процент готовности: если изделия завершены, то он равен 100 %, а следовательно, используем указанное количество изделий.

Если речь идет о незавершенном производстве, то указанное количество при подсчете эквивалентных единиц корректируется на процент готовности.

Таблица 4.2

Подсчет эквивалентных единиц

| Показатель | Материалы | Добавленные затраты |

| Единицы, завершенные за период | 18 200 | 18 200 |

| Единицы в незавершенном производстве на конец периода: | ||

| материалы – 100 % | 1 800 | |

| добавленные затраты: 1800 x 0,75 | 1 350 | |

| Всего эквивалентных единиц | 20 000 | 19 550 |

В соответствии с методом средневзвешенной затраты складываются из:

- затрат прошлого периода (т. е. на незавершенное производство на начало периода);

- затрат текущего периода.

Расчет затрат на одну эквивалентную единицу приведен в таблице 4.3.

Таблица 4.3

Расчет затрат на одну эквивалентную единицу

| Показатель | Материалы | Добавленные затраты | Всего |

| Затраты прошлого периода, руб. | 5 000 | 15 000 | 20 000 |

| Затраты текущего периода, руб. | 120 000 | 230 000 | 350 000 |

| Всего затрат, руб. | 125 000 | 245 000 | 370 000 |

| Эквивалентные единицы | 20 000 | 19 550 | – |

| Затраты на одну эквивалентную единицу | 6,250 | 12,532 | 18,782 |

Производственный отчет (отражающий разделение затрат между законченными изделиями и незавершенным производством) представлен в таблице 4.4.

Таблица 4.4

Производственный отчет по методу средневзвешенной

| Показатель | Расчет | Сумма, руб. |

| Затраты по завершенным единицам, в том числе: | 18 200 x 18,782 | 341 832 |

| – по материалам | 18 200 x 6,250 | 113 750 |

| – по добавленным затратам | 18 200 x 12,532 | 228 082 |

| Незавершенное производство на конец периода: | ||

| – по материалам (100 % готовности) | 1 800 x 6,250 | 11 250 |

| – по добавленным затратам (75 % готовности) | 1 800 x 0,75 x 12,532 | 16 918 |

| – итого затрат на незавершенное производство на конец периода | 11 250 + 16 918 | 28 168 |

| Всего затрат | 341 832 + 28 168 | 370 000 |

Метод ФИФО

Подсчет эквивалентных единиц представлен в таблице 4.5.

Таблица 4.5

Подсчет эквивалентных единиц

| Показатель | Материалы | Добавленные затраты |

| Эквивалентные единицы, необходимые для завершения незавершенного производства на начало периода: | ||

| материалы | 0 | |

| добавленные затраты 5400 x (100 – 55) | 2 430 | |

| Единицы, начатые и завершенные обработкой в отчетном периоде (т.е. процент готовности 100) | 12 800 | 12 800 |

| Эквивалентные единицы в незавершенном производстве на конец периода: | ||

| материалы – 100 % | 1 800 | |

| добавленные затраты – 75 % : 1800 x 0,75 | 1 350 | |

| Всего эквивалентных единиц | 14 600 | 16 580 |

При подсчете эквивалентных единиц в незавершенном производстве на начало отчетного периода используется не процент готовности, а, условно говоря, «процент незавершенности», т. е. степень незаконченности изделий (степень усилия, необходимого для завершения изделий): 100 % минус процент готовности. Если по материалам процент готовности равен 100, то 100 % – 100 % = 0, если по добавленным затратам процент готовности равен 55, то 100 % – 55 % = 45 %.

При расчете эквивалентных единиц в незавершенном производстве на конец отчетного периода используется процент готовности, как в предыдущем методе.

В соответствии с методом ФИФО затраты складываются только из затрат текущего периода.

Расчет затрат на одну эквивалентную единицу приведены в таблице 4.6.

Таблица 4.6

Расчет затрат на одну эквивалентную единицу

| Показатель | Материалы | Добавленные затраты | Всего |

| Затраты текущего периода, руб. | 120 000 | 230 000 | 350 000 |

| Эквивалентные единицы | 14 600 | 16 580 | – |

| Затраты на одну эквивалентную единицу, руб. | 8,2192 | 13,8721 | 22,0913 |

Производственный отчет (отражающий разделение затрат между законченными изделиями и незавершенным производством) представлен в таблице 4.7.

Таблица 4.7

Производственный отчет по методу ФИФО

| Показатель | Значение, руб. | ||

| Материалы | Добавленные затраты | Всего | |

| По завершенным обработкой изделиям | |||

| Затраты прошлого периода | 5 000 | 15 000 | 20 000 |

| Затраты текущего периода, понесенные для завершения незавершенного производства на начало периода | 0 | 2 430 x 13,8721 = 33 709,2 | 33 709,2 |

| Затраты по единицам, начатым и завершенным обработкой | 12 800 x 8,2192 = 105 205,8 | 12 800 x 13,8721 = 177 562,9 | 282 768,7 |

| Итого затрат по готовым изделиям | 110 205,8 | 226 272,1 | 336 477,9 |

| По незавершенному производству | |||

| Незавершенное производство на конец периода | 1 800 x 8,2192 = 14 794,6 | 1800 x 0,75 x 13,8721 = 18 727,3 | 33 521,9 |

| Всего затрат | 125 000 | 245 000 | 370 000 |

Очевидно, что возможна определенная погрешность при расчетах, вызванная округлением.

Давайте представим ситуацию

Компания общей численностью около 325 человек оказывает консультационные и аудиторские услуги. В виду незначительных объемов их деятельности, средств на развитие и расширение бизнеса катастрофически не хватает. Вместе с тем, руководство крайне негативно относится к политике привлечения и использования заемного капитала. По вышеназванным причинам компания стоит на месте, она не то чтобы «сводит концы с концами», а просто существует — но не более того.

Уместно ли в данной ситуации тратить силы на учет затрат по методу АВС взяв пример с других компаний?

При том, что номенклатура статей накладных затрат невелика, да и номенклатура самих услуг ограничивается перечнем в 7-10 позиций, скорее всего, внедрение метода АВС ничем не повлияет на экономическую ситуацию в данной компании.

Может тогда стоит использовать позаказный метод учета затрат, ведь деятельность компании так или иначе связана с заказами?

Использование позаказного метода целесообразно в ситуации долгосрочности выполнения заказов, когда необходимо оценивать совокупные затраты и расходы по каждому заказу как внутри отчетного периода так и в течение всего срока выполнения заказа; а у нашей компании средний срок выполнения услуг – 10-20 дней.

Компании требуется изменить не метод учета затрат, а выбрать метод оценки себестоимости, дающий возможность определения точки безубыточности с целью немедленного направления средств на развитие бизнеса. Кроме того, крайне необходимо планировать оптимальный набор услуг, обеспечивающий максимальный вклад на покрытие, а методы планирования и учета, как известно, различаться не могут. Таким образом, компании следует начать применять метод Директ-костинг.

Кому подходит попроцессный метод

Попроцессный метод распространен на предприятиях добывающей и обрабатывающей промышленности, то есть в компаниях, где:

- количество выпускаемой продукции ограничено — одна или пара позиций;

- качество продукции достаточно однородно;

- незавершенное производство практически отсутствует;

- запасы готовой продукции практически отсутствуют;

- статьи калькуляции однородны;

- производственный цикл непродолжителен.

Метод широко применяется в горнодобывающих, газовых компаниях, при производстве цемента, пластмасс, муки, шурупов, болтов, электроэнергии, угольной, газовой и нефтяной промышленности. То есть там, где номенклатура однородна, а технологический процесс прост и непродолжителен.

Второй пример

Крупная компания металлургической отрасли производит определенный тип продукции в составе около 1000 номенклатурных позиций. Производство является трудоемким, причем, для того чтобы произвести 1 единицу продукта необходимо осуществить более 200 стадий обработки изделий в нескольких цехах (сочетаемость операций обработки различная по единицам номенклатуры). Труд автоматизирован, но многие операции требуют живого участия. Фактический учет затрат труда на каждую единицу номенклатуры практически невозможен. Выходом из данной ситуации является применение нормативного метода учета затрат, но, тем не менее, даже при его применении возникает проблема – как при таком количестве операций обработки нормировать затраты труда с определенной степенью точности.

Что можно порекомендовать такой компании?

Компании стоит задуматься о внедрении метода учета прямых затрат по методу «АВС», который компания будет сочетать со Standard cost. Также, компания вправе исходить из предписаний Основных положений по планированию, учету и калькулированию себестоимости на промышленных предприятиях

и разрабатывать нормативы прямых затрат труда только на основные операции, а расходы труда по остальным операциям определять в процентном соотношении к основным.

А вот еще один пример

Производственный холдинг в своей структуре имеет 2 фармацевтических предприятия и одно пищевое производство. При этом полуфабрикаты пищевого производства в некоторых случаях используются как сырье для фармпроизводств. Ряд номенклатуры фармпроизводств имеет отношение к системе Госзаказа и обязателен к выпуску как жизненно важная и необходимая продукция. Другая же часть номенклатуры составляет свободный ассортимент и должна быть запланирована, либо не запланирована к выпуску в зависимости от наличия свободных производственных мощностей. В течение месяца возможны корректировки планов производства и продаж по разным объективным причинам.

Все описанное выше является индивидуальной особенностью данного производства, которая и будет оказывать влияние на выбор методов учета затрат и оценки себестоимости

.

Какой именно метод оценки себестоимости применим в данной ситуации?

При наличии большого количества ограничивающих факторов формирования производственной программы, метод должен исключать влияние нерелевантных расходов для адекватной оценки рентабельности производства. Так как условно-постоянные расходы при любой производственной программе останутся неизменными, их влияние необходимо устранять. Выбранный метод должен обеспечить максимизацию маржинальной прибыли. Конечно, это директ-костинг. А вот нормативный метод учета затрат в данном случае неуместен, так как для регулярных корректировок производственной программы необходимы не нормативные а фактические прямые затраты. Для точного распределения накладных расходов и калькулирования полной себестоимости продукции весьма будет полезен метод «АВС».

Плюсы и минусы попроцессного метода учета затрат

У процессного метода, как и у любого другого, есть свои недостатки. Все плюсы и минусы мы собрали в таблицу.

| Преимущества | Недостатки |

| + метод прост для расчетов и понимания; | — из-за усреднения затрат расчеты могут быть неточными; |

| + сбор затрат требует меньше усилий; | — чем больше номенклатуры, тем сложнее применять данный метод. |

| + потоки затрат легко отследить на счетах бухучета. |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе вы сможете без проблем вести учет себестоимости любой продукции. К тому же всем новичкам мы дарим бесплатный пробный период на 14 дней.

Подведем итоги

Каждая компания должна применять методы учета затрат и оценки себестоимости позволяющие не только достоверно калькулировать себестоимость единицы продукции (товаров, работ, услуг), но и представлять обоснованную и надежную информацию пользователям финансовой отчетности об имущественном состоянии и финансовом положении организации.

Хотите научиться качественно проводить финансовый анализ и открыть для себя новые карьерные перспективы ?

Регистрируйтесь, чтобы бесплатно посмотреть фрагмент тренинга и оценить удобство такого формата обучения!

Курсы финансового анализа

Проверьте себя. Какой метод чаще используется для учета накладных затрат?