Согласно требованиям законодательства субъектом предпринимательства должна ежегодно проводиться инвентаризация имущества и финансовых обязательств. В комплексе инвентаризационных мероприятий, инвентаризация расчетов с подотчетными лицами, в распоряжение которых в течение финансового года производилась выдача средств для целевого расходования, является одним из наиболее важных направлений.

Периодичность проведения инвентаризации расчетов с подотчетными лицами

Инвентаризацию, объектом которой являются расчеты с подотчетными лицами, следует проводить минимум один раз в год, во время подготовки к итоговому годовому балансу.

Какие документы проверяют при проведении инвентаризации расчетов с подотчетными лицами (Приказ Минфина от 13.06.1995г. № 49):

- по каждому подотчетному лицу необходимо проверить денежные суммы, которые были выданы в подотчет авансов. Изучают сроки предоставления и целевое назначение.

- все отчеты, на основании которых получившие в подотчет деньги указывали направления их использования.

Инвентаризация расчетов: понятие и цели

Ежегодная инвентаризация расчетов – внутренняя аудиторская проверка имущества, активов, отчетов по подотчетным выплатам, и прочим финансово-хозяйственным операциям.

Целью проведения такой проверки является:

- проверка соответствия фактических данных учетным;

- выявление случаев нарушения документального оформления финансово-хозяйственных операций, в том числе – по оформлению и своевременной сдаче отчетов по выдававшимся подотчетным суммам;

- проверка и подтверждение использования авансов, выданных под конкретные нужды, согласно их целевому назначению.

Порядок организации инвентаризации расчетов с подотчетными лицами

До того, как начнется проверка утвержденной инвентаризационной комиссией расчетов с подотчетными лицами, члены комиссии получают по состоянию на текущий момент самые последние приходные и расходные документы, отчеты о движении денежных средств и материальных ценностей. В то же время, сотрудники, на которых возложена ответственность за наличие и правильность оформления этих документов, пишут расписки, в содержании которых указывают, что к моменту проведения инвентаризации в службу бухгалтерского учета переданы все документы по приходу и выдаче имущества.

Расписки аналогичного содержания составляют и те сотрудники, у которых в наличие есть суммы, выданные под отчет для приобретения имущества.

Сотрудник, на которого возложена ответственность за документы, которыми оформляются выдача и получение денежных средств под отчет , должен присутствовать во время проведения проверки инвентаризационной комиссии. В случае отсутствия ответственного сотрудника, комиссия работает без него. Данное обстоятельство не влияет на результаты инвентаризации. Вместе с тем, отсутствие одного из членов инвентаризационной комиссии в ходе проведения инвентаризации не дает оснований для признания результатов проверки быть правомочными.

Одной из задач членов инвентаризационной комиссии является установка за сотрудником или за предприятием задолженности по денежным суммам, которые были выданы под отчет. Также инвентаризационная комиссия проверяет наличие документов, которые подтверждают расходы по выданным средствам и сроки выдачи денег под отчет сотрудникам предприятия.

Какие обязанности возлагаются на членов инвентаризационной комиссии при проведении инвентаризации расчетов с подотчетными лицами:

- проверка использования авансовых выплат с целевым назначением их выдачи;

- сравнение информации, отраженной в регистрах бухгалтерского учета с данными, которые содержат в себе первичные документы по авансовым выплатам;

- определение выданных под отчет денежных средств, по которым ответственный сотрудник не предоставил необходимый авансовый отчет.

Инвентаризация с подотчетными лицами образец инв 24 бланк и образец

Форма этого документа утверждается в учетной политике компании. Следует обратить внимание на требования, которые установлены в отношении проведения контрольных проверок методическими указаниями по инвентаризации (приказ Минфина России от 13.06.95 № 49). Согласно пункту 2.

14 этих указаний контрольные проверки должны проводиться до открытия того объекта (склада, магазина, секции, кладовой и т.д.), где проводилась инвентаризация.

Такое правило установлено для того, чтобы предотвратить случаи появления новых ценностей или выноса проверенных комиссией по инвентаризации ценностей, что может привести к невозможности проверки достоверности результатов инвентаризации.

Другое правило, предусмотренное тем же пунктом, требует проведения контрольных мероприятий с участием лиц, которые несут материальную ответственность за сохранность ценностей, и членов комиссии по инвентаризации.

Важно

Такими подразделениями могут быть, к примеру, склады, на которых хранится продукция или иные товарно-материальные ценности (ТМЦ). Соответствующая процедура проводится по завершении инвентаризации.

В ней принимают участие те же сотрудники фирмы, которые входят в состав инвентаризационных комиссий. Кроме того, в контроле участвуют материально-ответственные лица, отвечающие за сохранность инвентаризируемых ресурсов. Контрольные проверки следует проводить до того, как подразделение организации, в котором была проведена инвентаризация (например, склад или секция), будут вновь открыты для работы (п. 2.15 приказа Минфина РФ «О методических указаниях по инвентаризации» от 13.06.1995 № 49).

Форма инв-24 (бланк и образец)

С учетом такого назначения в официальной форме акта проверки предусмотрено отражение следующих сведений:

- наименования компании и при наличии структурного подразделения, в котором проводилась инвентаризация;

- об инвентаризации (информации о членах комиссии, сроках проведения инвентаризации);

- о лице, которое проводит контрольную проверку (должность, ФИО);

- о наличии ценностей по инвентаризационной описи и при контрольной проверке (указываются наименование, количество, сумма ценностей);

- итоговых результатов проверки со знаком «+» или «-» при выявлении расхождений.

Акт ИНВ-24 подписывают члены инвентаризационной комиссии и проводившее контрольную проверку лицо. Если же компания решит не использовать официальную форму, то для оформления контрольных проверок ей нужно будет разработать собственный документ.

Акт инвентаризации дебиторской и кредиторской задолженности (образец)

В основном они связаны с тем, что бухгалтерский учет в бюджете имеет свой План счетов, а также со строгой лимитрованностью командировочных расходов. Учет подотчетных сумм в бюджете регламентируется п.212-219 Приказа Минфина №157н и ведется на счете 20800.

К нему открывается большое количество аналитических счетов согласно п.103-106 Приказа Минфина РФ № 174н.

На сегодняшний день в бюджетных учреждениях выдача денег в подотчет происходит только на основании заявления сотрудника по распоряжению руководителя предприятия и только при полном погашении предыдущего аванса.

Внимание

Ограничения по уровню расходов на командировки установлены Постановлением Правительства РФ 729. Их размер достаточно низок. Так, суточные составляют 100 руб., а расходы на найм жилья возмещаются в размере не более 550 руб.

в стуки.

Инвентаризация расчетов с подотчетными лицами (по форме инв-17) 71-й счет

Бланк формы ИНВ-1.

Инвентаризационная опись основных средств Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия и заявленных характеристик основных средств данным бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами отдельно по каждому месту хранения.

Инвентаризационная опись нематериальных активов Данная форма описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия нематериальных активов данным бухгалтерского учета.

Акт инвентаризации – образец 2022 года

В избранноеОтправить на почту ИНВ-24 — унифицированный документ, применяемый в процессе контрольной проверки результатов инвентаризации. В данной статье мы разберемся, в чем специфика бланка и каковы особенности его оформления.

Для чего используется ИНВ-24 Каковы особенности структуры и заполнения документа Где можно скачать ИНВ-24 Итоги Для чего используется ИНВ-24 По форме ИНВ-24, введенной в деловой оборот постановлением Госкомстата от 18.08.

1998 № 88, оформляется акт, отражающий результаты выполнения контрольной проверки итогов проведенной инвентаризации тех или иных ценностей.

Контрольная проверка по факту инвентаризации — процедура, исключительно значимая для предприятий, имеющих подразделения, в которых осуществляется оборот товаров и ценностей, представленных в большом ассортименте и в значительных объемах.

Инвентаризация

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада).

Форма ИНВ-24, образец заполнения которой вы найдете ниже, является одной из унифицированных форм, утвержденных Госкомстатом (постановлением № 88 от 18.08.98).

Как проводить расчеты с подотчетными лицами

На выявленные при инвентаризации негодные или испорченные материалы и готовую продукцию составляются соответствующие акты. Бланк формы ИНВ-3. Инструкция по заполнению Бланк формы ИНВ-10.

Акт инвентаризации незаконченных ремонтов основных средств Данная форма акта формируется по результатам инвентаризации незаконченных ремонтов основных средств (зданий, сооружений, машин, оборудования и т.д.) на предмет соответствия фактических затрат и данных бухгалтерского учета.

Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. Один экземпляр передается в подразделение бухгалтерии, другой — материально-ответственным лицам. Бланк формы ИНВ-10. Инструкция по заполнению Бланк формы ИНВ-11.

«управление и оптимизация производственного предприятия»

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами Данная форма акта формируется по результатам инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами на предмет соответствия фактической дебиторской и кредиторской задолженности, подтвержденной первичными учетными документами, и данных бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии. Один экземпляр передается в подразделение бухгалтерии, другой остается в комиссии. Бланк формы ИНВ-17. Инструкция по заполнению Бланк формы ИНВ-18. Сличительная ведомость результатов инвентаризации основных средств Настоящая форма сличительной ведомости формируется для отражения результатов инвентаризации основных средств и нематериальных активов по которым выявлены отклонения от данных бухгалтерского учета.

403 forbidden

Акт инвентаризации расходов будущих периодов Данная форма акта формируется по результатам инвентаризации расходов будущих периодов на предмет соответствия фактических затрат, подтвержденных первичными учетными документами, с данными бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается ответственными членами комиссии.

Один экземпляр передается в подразделение бухгалтерии, другой остается в комиссии. Бланк формы ИНВ-11. Инструкция по заполнению Бланк формы ИНВ-15. Акт инвентаризации наличных денежных средств Данная форма акта формируется по результатам инвентаризации кассы организации на предмет соответствия фактического наличия денежных средств, марок, чековых книжек и т.п.

с данными бухгалтерского учета.

Источник: //lcbg.ru/inventarizatsiya-s-podotchetnymi-litsami-obrazets-inv-24-blank-i-obrazets/

Какие документы относятся к локальным актам, требующих проверки

- перечень ответственных сотрудников, которые правомочны получать денежные средства под отчет;

- перечень сотрудников руководящего состава предприятия, которые располагают доверенностью давать поручения сотрудникам в отношении целевого использования авансовых средств, а сотруднику бухгалтерской службы, либо кассиру предприятия – распоряжения в отношении выдачи денежных сумм под отчет.

Авансовые отчеты следует проверять на:

- соответствие использования денежных средств с целевым назначением;

- соответствие сроков составления авансового отчета со сроком возврата оставшихся денежных средств;

Важно! Руководитель организации закрывает и утверждает авансовые отчеты.

Предпосылки проверки

Одной из предпосылок проведения инвентаризации авансовых отчетов является основание для выдачи денежных средств под отчет сотруднику, который представил письменное заявление, где указаны цель и необходимость в конкретной сумме. Подробнее в ст. п. 6.3 Указаний Банка РФ № 3210. Неизрасходованные денежные средства подотчетное лицо обязано вернуть в кассу, заполнив соответствующий бланк сдачи подотчетной суммы.

Далее собственник предприятия составляет локальный акт и указывает там срок для утверждения авансового отчета бухгалтерией. Этот акт в обязательном порядке должен быть в списке бумаг на инвентаризацию подотчетных лиц.

Какие документы составляются по итогам инвентаризации

Полученные итоги инвентаризации расчетов с подотчетными лицами фиксируют в Акте с подобным названием унифицированной формы № ИНВ-17. Итоговый акт готовят в 2-х экземплярах, каждый из которых подписывают члены инвентаризационной комиссии.

Вместе с актом готовится справка, которая является основанием для составления самого акта в разрезе синтетических счетов. Данная справочка обычно составляется только в одном экземпляре.

Справка содержат информацию следующего содержания:

– сумму установленной задолженности со стороны подотчетного лица;

– причину и дату, когда была образована задолженность по расчетам с подотчетными лицами;

– сотрудник (ФИО, должность) – подотчетное лицо.

Что необходимо указать в итоговом акте:

- номера счетов бухучета, где отражена задолженность;

- подотчетное лицо;

- суммы долгов, срок исковой давности по которым истек на момент проведения проверки;

- размер долгов, которые были или не были согласованы с лицами, получившими денежные средства под отчет.

Рекомендации. Если по каким-либо причинам член инвентаризационной комиссии отсутствует, необходимо назначить ему замену приказом руководителя предприятия.

Нарушения, которые были выявлены в ходе инвентаризации, необходимо будет устранить, установленных виновных привлечь к ответственности.

Важно! Следует особо обратить внимание на выявление сумм, по которым авансовый отчет не был получен в установленный срок. Необходимость этого обусловлена тем, чтобы в будущем на было доначисления НДФЛ при очередной проверке сотрудниками налоговой службы с выданных авансовых сумм.

Следует помнить! Сотрудники налоговой инспекции могут доначислить НДФЛ с выданных под отчет сумм, которые использовались не по целевому назначению.

Варианты возврата недостающих денежных средств, выданных под отчет

Если по итогам работы инвентаризационной комиссии было установлено виновное лицо в необоснованном невозвращении денежных средств, выданных под отчет, то недостающую сумму можно будет удерживать из зарплаты виновного сотрудника. Работодатель имеет на это право. Но есть определенные условия для ее удержания. Во-первых, удержания из заработной платы можно будет осуществлять не позже одного месяца с момента завершения срока выдачи аванса. Во-вторых, сотрудник со своей стороны согласен с обвинением и размером удержаний.

Если месячный срок работодателем пропущен, то можно дать возможность сотруднику вернуть недостающие средства на добровольной основе, либо передать документы в судебные органы. Есть еще один вариант, который применим к суммам задолженности, он заключается в том, что по истечении срока исковой давности данную сумму признают безнадежной задолженностью. При увольнении работника его задолженность перед организацией может быть также признана безнадежной.

Наиболее распространенные виды нарушений в порядке выдачи средств под отчет

- Оформление расходов сотрудников, находившихся в командировке.

- Не соблюдение требований выдачи денежных средств под отчет.

- Не соблюдение требований по удержанию НДФЛ с денежных сумм, которые превышают установленные нормы расходов на командировку.

- Не соблюдение требований учета сумм, выделяемых на представительские расходы организации.

- Не соблюдение требований при оплате выполненных работ, приобретенных материалов подотчетными лицами.

- Не соблюдение требований порядка организации и ведения синтетического учета расчетов с лицами, получившими средства под отчет.

Пример. В ООО «Ветер перемен» главный бухгалтер решил провести перед закрытием годового баланса инвентаризацию расчетов с подотчетными лицами.

По итогам проведенной инвентаризации выявили, что у одного из сотрудников, Ковалева С.С., которому под отчет была выдана сумма в размере 2500 рублей для приобретения канцелярских принадлежностей, осталась сумма 250 рублей, которую он не вернул в бухгалтерию. В бухгалтерском учете подобная ситуация отражается следующими проводками:

Дт 94 Счета Кт 71 Счета – 250 руб. (в последствии, за нарушение кассовой дисциплины, эту денежную сумму необходимо будет удержать из заработной платы Ковалева С.С.

Бухгалтерский учет

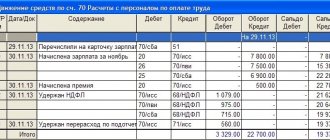

Учет взаиморасчетов с подотчетниками ведется, согласно Плану счетов, на счете 71 «Расчеты с подотчетными лицами».

Расчеты с подотчетными лицами: проводки

| Содержание операции | Дебет | Кредит |

| Выданы суммы под отчет | 71 | 50, 51 |

| Отражены расходы согласно сданному авансовому отчету в зависимости от специфики | 08, 10, 20, 25, 26, 44, 60, 91 | 71 |

| Возвращен неизрасходованный подотчет | 50, 51 | 71 |

| Отнесен на недостачи не возвращенный своевременно подотчет | 94 | 71 |

| Списана из заработной платы задолженность с согласия работника | 70 | 94 |

| Отражена задолженность по подотчету, по которому невозможно погашение за счет зарплаты | 73 | 94 |

| Взыскана по судебному решению задолженность по подотчету | 50, 51 | 73 |