Основные задачи инвентаризации финансовых вложений

Под инвентаризацией финансовых вложений (ФВ) подразумевается сравнение того, что есть фактически в наличии, с учетными данными. Объектами описи выступают:

- ценные бумаги;

- вложения, которые фирма вносит в уставный капитал иных компаний;

- займы и кредиты, предоставленные другим организациям.

Проведение инвентаризации ФВ позволяет установить:

- насколько правильно и корректно проведено оформление и регистрирование ценных бумаг (ЦБ);

- реальна ли стоимость ЦБ, по которой проводится их учет в балансе;

- уровень сохранности ЦБ;

- отражение размеров полученных доходов по ЦБ, процентов по предоставленным кредитам и займам;

- насколько полно и своевременно проводятся соответствующие записи.

Опись следует осуществлять в те же дни, когда инвентаризируется денежная масса в кассе компании.

Пример проводки

Бухгалтерский счет 58 учитывает и анализирует все инвестиции компании. Когда осуществляется инвентаризация финансовых вложений, проводки по счету должны соответствовать реальным действиям с ценными бумагами или займами.

Рассмотрим пример стандартного оформления.

- Дебет 58.2, Кредит 75.1: поступление акций в качестве инвестиции учредителя в уставной капитал организации. Основополагающий документ – протокол решения учредителей.

- Дебет 58.1, Кредит 98.2: отражение стоимости безвозмездно полученных бумаг в доходах будущих периодов. Акт для отражения операции – документ, подтверждающий факт передачи.

- Дебет 76.1, Кредит 58.1: списание застрахованных ценных бумаг за счет компенсации от страховщика. Документ, отражающий операцию – договор страхования.

- Дебет 90.2, Кредит 58.1: отражение расходов от реализованных ценных бумаг. Основополагающим соглашением является документ, по которому одна сторона передает товар, а вторая принимает и уплачивает за него денежные средства.

Инвентаризация финансовых вложений: этапы и порядок проведения

Инвентаризация состоит из нескольких стадий (этапов):

| Этапы | Содержание |

| Подготовительный | Разработка приказа о проведении работы по инвентаризации активов компании |

| Инвентаризационной комиссии, созданной ранее отдельным приказом, необходимо приступать к работе. Изымание последних на дату инвентаризации документов: по приходу и расходу, отчетов | |

| Непосредственная работа | Документальная проверка: сопоставление фактического наличия подтвержденных финвложений с данными учета. |

| Внесение в инвентаризационную опись денежной оценки финвложений | |

| Аналитический | Анализ полученных результатов на предмет расхождений данных инвентаризации с бухгалтерскими записями, сравнение |

| Заключительный | Подписание инвентаризационной описи. Члены комиссии готовят предложения по: – оценке выявленных неучтенных финвложений; – списанию неподтвержденных документально инвестиций; – привлечению к материальной ответственности виновных лиц |

Руководство рассматривает предложения комиссии, проводившей инвентаризацию, и принимает конкретные решения. Полученные результаты описи обязательно отражаются в бухучете. Читайте также статью: → “Инвентаризация денежных средств в кассе, как часто в 2022”

Составление приказа об инвентаризации

Приказ формируется непосредственно перед проведением работы по инвентаризации. В нем прописывают:

- дату начала и окончания описи;

- причину проведения;

- сроки предоставления итоговых документов в бухгалтерию.

Комиссия, как правило, создается в начале каждого года. В приказе дополнительно обозначается ее состав (председатель и члены). Прописывается должность каждого сотрудника и его ФИО.

Рекомендуем ознакомиться с примером заполненного приказа на проведение инвентаризации 2022.

Важно! При разработке приказа за основу принимается типовая форма № ИНВ-22.

Формирование акта инвентаризации финвложений

Для того, чтобы зафиксировать результаты инвентаризации, предусмотрена опись по форма ИНВ-16. В ней имеются графы для отражения:

- фактических финансовых вложений;

- числящихся ФЗ за сведениями бухучета;

- результатов. Это могут быть и излишки, и недостачи, или ни того, ни другого.

Опись подписывается председателем комиссии и ее членами.

Если в результате сопоставлений обнаружено несоответствие фактического наличия с учетными данными, сотрудник компании, материально ответственный, записывает в бланке причины выявленных недочетов, ставит свою подпись. Когда несоответствия значительные, ему потребуется оформить дополнительно расширенную объяснительную записку.

В последних строчках описи руководитель записывает свое решение по поводу выявленных отклонений. В частности, он может вынести виновному лицу предупреждение, выговор, либо обязать его возместить полученные убытки. Подобные решения дополнительно оформляются приказом.

Документы для инвентаризации финансовых вложений

Прежде чем приступить к проверке финвложений, необходимо определить, правомерно ли отнесены те или иные активы на сч. 58. Учитывается осуществление одновременно таких условий:

- Корректное оформление документации, дающей право распоряжаться активом и полученными от него доходами.

- Подтверждение того, что к компании перешли все риски по конкретному ФВ.

- Осуществимая вероятность получения от финвложения пользы.

Все особенности инвентаризационного процесса целесообразно зафиксировать в учетной политике компании.

Представители инвентаризационной комиссии отмечают объективное существование документов, на основании которых финвложения признаются таковыми:

- контрактов и соглашений;

- платежек и накладных на ТМЦ;

- инвестиционных сертификатов;

- актов по приему-передаче выполненных услуг.

Чтобы удостовериться в корректности оценки финансовых вложений, комиссия изучает:

- расходы фактические на ЦБ и произведенные вложения в уставные капиталы других компаний;

- кредиты, предоставленные другим организациям, правильность расчета процентов.

Комиссией анализируются данные по каждому ФВ. В акт инвентаризации финвложений вносится название документа, его серия, номер, цена (и фактическая, и номинальная). Если ЦБ сохраняются в специальном хранилище, проводится сравнение остатков сумм на счетах бухучета с выписками, предоставленными указанными организациями.

Важно! Прежде чем начать инвентаризацию ФВ, нужно удостовериться, что все необходимые первичные документы и регистры бухучета в наличии.

Акт проверки

Инвентаризация финансовых вложений должна быть зафиксирована, а ее результаты внесены в специальный бланк ИНВ–16 для инвентаризационной описи. Данный бланк должен содержать всю необходимую информацию и соответствовать ч.2 ст.9 ФЗ № 402. Сюда относятся следующие реквизиты:

- Название акта.

- Когда был составлен.

- Наименование компании, которая составила акт.

- Тип операции.

- Единицу измерения.

- Должность лица, ответственного за проведение проверки.

- Подпись участников инвентаризации.

Акт инвентаризации финансовых вложений, образец которого должен быть предоставлен руководителю на рассмотрение, необходимо заранее утвердить и внести его форму в учетную политику компании.

Особенности бухучета и оформления итогов инвентаризации

Когда инвентаризация обнаружит неучтенные ФВ, их оприходуют по ценам, сложившимся на рынке. Последние определяются:

- По биржевым котировкам для тех ЦБ, которые допущены к торгам на фондовой бирже.

- Экспертным путем. Этот способ приемлем для ЦБ, находящихся за пределами биржевого оборота, и для прочих ФВ.

Ошибка в бухучете, обнаруженная благодаря инвентаризации, исправляется так:

Дт 58 Кт 50 (или 51) покупка ЦБ отражена

Принятие к учету ФВ при отсутствии ошибок оформляется записью:

Дт 58 Кт 91 (1)

Когда инвентаризация выявила отсутствие документов, подтверждающих права компании на конкретное ФВ, необходимо попытаться их восстановить. Следует сделать официальный запрос дубликата или копии у фирмы, куда ФВ были направлены. Можно также обратиться в организацию, зарегистрировавшую сделку.

Если попытки не принесли позитивного итога, не подтвержденные документально финансовые вложения списываются:

| Дебет | Кредит | Комментарий |

| 94 | 58 | Отражение убытка, возникшего из-за нехватки финвложений |

| 73 (2) | 94 | Взимание материального убытка с виновных |

| 50 | 73 (2) | Сумма утраты возмещена виновником через кассу |

| Или: | ||

| 70 | 73 | Сумма ущерба удержана из зарплаты виновного лица |

| Если виноватых не выявлено, либо суд своим решением отказал во взимании: | ||

| 91 (2) | 94 | Списание потери на финансовый результат |

В каких случаях составляется ИНВ-16

Инвентаризационная опись ценных бумаг и БСО по форме ИНВ-16 формируется, как результат проведенной инвентаризации. Главное требование к документу – отражение реальных расхождений между фактическими и учетными данными.

На основании описи при необходимости проводится корректировка данных бухучета. При выявлении неучтенных ценных бумаг формируется проводка: Дт 58 – Кт 91. В обратной ситуации при обнаружении недостачи или порчи финансовых инструментов следует сделать запись: Дт 94 – Кт 58, уменьшающую фактическое наличие ценных бумаг.

При выявлении расхождений, затрагивающих документы БСО, корректировка данных проводится на забалансовом счете учета 006. Выявленные излишки появляются на дебете счета, недостача же формируется по кредиту.

Ошибки при инвентаризации финвложений

Опись результатов инвентаризации ФВ составляется в двух экземплярах. Проверка чаще всего выявляет такие ошибки:

- ФВ оформлены некорректно;

- документы, их подтверждающие, отсутствуют или составлены не по установленным требованиям;

- ФВ отнесены к финансовым активам, хотя основания на то отсутствуют;

- неточное определение стоимости ЦБ первоначальной;

- доход, формируемый ФВ, отражается не полностью;

- нарушены нормы законодательства.

Неточности фиксируются в акте. Его подписывают все члены комиссии, а утверждает – директор. Ошибки возможны и со стороны инвентаризационной комиссии. Нередко они состоят в неправильном оформлении итоговых документов, что чревато проведением повторной работы или ее продолжением:

| Суть ошибки | Описание |

| Порядок проведения инвентаризации нарушен | 1. Руководитель не утвердил распорядок инвентаризации. 2. Не определены лица, формирующие состав комиссии. 3. Не установлены сроки инвентаризации. 4. Материально ответственные сотрудники не предоставили расписки о том, что они сдали документы в бухгалтерию. 5. Кто-то из членов комиссии находится в отпуске, командировке или болеет |

| Некорректное оформление результатов инвентаризации | 1. Сроки отражения результатов инвентаризации нарушены. 2. Подготовлен только один экземпляр описи (вместо двух). 3. В описи присутствуют исправления, ошибки, не заверенные членами комиссии. 4. Не подбиты итоги в последней строчке страницы. Присутствуют пустые строчки. 5. Материально-ответственное лицо не поставило подпись, подтверждающую отсутствие с его стороны претензий к выводам комиссии. |

Важно! Когда инвентаризация переносится на следующий день, помещение или место (сейф), где хранятся ЦБ, другие ФВ, опечатывается.

Этапы инвентаризации

В начале инвентаризации организуется специальная комиссия из нескольких человек по приказу руководителя организации. Проверка финансовых вложений требует предварительного получения инвентаризационной описи по отдельным видам финансовых документов. Данная опись составляется в двух экземплярах. Далее специалисты проверяют достоверность и правомерность присутствия описанных ценных бумаг и прочих финансовых документов в составе активов. Существуют критерии, которые позволяют отнести финансовые инструменты к активам:

- правильность и достоверность оформления документов, которые подтверждают права компании на владение ими;

- оценка влияния вложений на дальнейшую деятельность компании;

- информация об экономических показателях и видах доходов, возможных к получению в будущем от вложений.

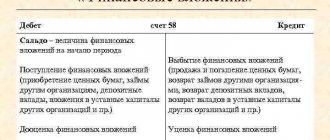

Рисунок 1.

Готовые работы на аналогичную тему

Курсовая работа Инвентаризация финансовых вложений 490 ₽ Реферат Инвентаризация финансовых вложений 230 ₽ Контрольная работа Инвентаризация финансовых вложений 190 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Инвентаризация финансовых вложений – процесс достаточно длительный. Это связано с тем, что проверке подлежит каждая ценная бумага и в группировке по категориям. Во время инвентаризации сопоставляется фактическое наличие ценных бумаг, их число, указанное в документации. Проверяется также реальная стоимость данных активов и определяется их современная цена. Ценные бумаги, находящиеся не в собственности организации, но управляемые ею по договору, также подлежат проверке в ходе инвентаризации. Здесь учет финансовых инвестиций ведется на основании цены, утвержденной совместным договором. В процессе ревизии специалист проверяет точность и достоверность внесенной информации в книгу учета ценных бумаг.

Заключительной частью инвентаризации является фиксирование результатов проверки в описи. На основании учетных данных и полученных в результате инвентаризации, производится сверка фактического наличия активов и отражения их в документах. На практике в результате ревизии выявляется большое количество ошибок, допускаемых в процессе оборачиваемости финансовых инструментов. Поэтому инвентаризация финансовых вложений – это необходимая процедура и от регулярности ее проведения зависит качество учета активов в организации. Наиболее частыми ошибками являются:

- неверное документальное оформление вложения финансовых ресурсов;

- безосновательное отнесение вложения к финансовым активам;

- неточности в расчете первоначальной стоимости ценной бумаги;

- неполное отражение дохода, формируемого финансовыми вложениями;

- нарушение законодательных норм.

Инвентаризация финансовых вложений при УСН – особенности

Процесс проведения инвентаризации в фирмах с УСН ничем не отличается от компаний с ОСНО. Но вот порядок отражения недостач несколько другой. Для «упрощенцев» с объектом налогообложения «доходы» уменьшить расходы на утраченные суммы нельзя никак, поскольку это не допускается. Поэтому они сразу «ложатся» на финансовый результат.

Для тех фирм, у которых объектом обложения налогом выступают «доходы за минусом издержек», в состав последних включаются недостачи в пределах норм естественной убыли. Но это касается только МПЗ, но не финансовых вложений.