В каких случаях допускается возврат товаров

Право сторон сделки на возврат товара может быть основано на законе или договоре.

Гражданское законодательство предусматривает право покупателя вернуть поставщику товары в случае их несоответствия согласованным в договоре требованиям к качеству (п. 2 ст. 475 ГК РФ), ассортименту (п. 3 ст. 468 ГК РФ), комплектации (п. 2 ст. 480 ГК РФ), упаковке (п. 3 ст. 482 ГК РФ).

Распространенное мнение, что других причин для возврата не существует, неверно: гражданское законодательство не запрещает возвращать поставленные качественные товары полностью или частично, даже если поставка оплачена покупателем. Следовательно, договором (или дополнительным соглашением к нему) могут быть предусмотрены и иные основания для возврата товаров:

- истечение срока годности;

- невозможность реализации;

- задержка оплаты;

- несоответствие качественного товара производственным целям покупателя;

- обновление ассортимента и др.

Какими документами оформить отказ от приемки и возврат товаров

Покупатель обязан проверить количество, комплектность и качество товаров непосредственно при приемке или после нее в установленный договором или законом срок (п. 2 ст. 513, п. 2 ст. 474 ГК РФ). Если недостатки выявлены в процессе приемки, до оприходования, достаточно оформить акт о расхождениях по количеству и качеству полученных товарно-материальных ценностей по форме ТОРГ-2 или другой документ аналогичного содержания.

Подробнее об оформлении акта по форме ТОРГ-2 читайте в статье «Унифицированная форма ТОРГ-2 — бланк и образец».

Если основания для возврата возникли после оприходования, в том числе на временное хранение, он должен оформляться товаросопроводительным документом — возвратной накладной.

Нужно позаботиться и о том, чтобы документально зафиксировать основания возврата. При возврате некачественного или некомплектного товара для этих целей могут подойти акты о выявлении скрытых недостатков, претензионные письма, при возврате качественных товаров по условиям договора или по дополнительному соглашению сторон сделки — предусмотренные соглашением акты, письма и прочие документы. На эти документы следует сослаться в возвратной накладной и при необходимости приложить их.

Порядок составления возвратной накладной не зависит от причины возврата. Все дополнительные обстоятельства должны быть изложены в документах, на основании которых покупатель возвращает товар, в том числе качественный, поставщику.

Заходите на наш форум, если остались вопросы. Например, здесь обсуждаем, как правильно оформить возврат товара в случае предварительно полученного аванса.

Теоретические основы

Момент передачи прав собственности на товар — основной вопрос заключения сделок. Чаще всего, это происходит во время подписания накладной. Именно этот момент мы будем брать за основу для рассмотрения вопросов расхождений.

Для перехода на электронный документооборот необходимо заключить договор с оператором ЭДО и получить электронную подпись на сертифицированном носителе.

Подберем оптимальный тариф ЭДО

Сразу заметим, что передачу прав не рекомендуется оформлять по форме ТОРГ-12. Ранее действовавший Приказ от 2012 года упразднен, и теперь документация по ТОРГ-12 не формализуема. Передать электронный вариант такого формата по требованию ФНС не представляется возможным.

Вместе него применяется документ о передаче товаров, который принят Приказом от 2015 года все той же ФНС. Второй вариант — универсальный передаточный документ — УПД. Пока не завершился 2019 год, сохраняется возможность использовать электронный УПД двумя форматами от Приказа ФНС России от 24.03.2016 года № ММВ-7-15/[email protected] и Приказа ФНС России от 19.12.2018 № ММВ-7-15/[email protected]

С 2022 года единственным допустимым форматом будет утвержденный тип УПД от Приказа ФНС России от 19.12.2018 № ММВ-7-15/[email protected] Именно его разрешено использовать для передачи отчетности через интернет в налоговую инспекцию.

Нюансы заполнения возвратной товарной накладной

Образец товарной накладной на возврат вы можете скачать на нашем сайте.

Поставщиком и грузоотправителем при возврате товаров выступает покупатель по договору. Ее наименование, адрес и банковские реквизиты указываются в соответствующих графах. При этом заполнение данных по грузоотправителю не является обязательным (письмо ФНС России от 25.11.2014 № ЕД-4-15/[email protected]).

В графе «Грузополучатель» указываются наименование и реквизиты поставщика по договору. Он же является и плательщиком, если покупатель возвращает оплаченную продукцию и намеревается получить обратно деньги. Когда денежные расчеты не предполагаются, графу «Плательщик» можно не заполнять.

Графа «Основание» — самая важная в возвратной накладной. Здесь нужно указать содержание операции — «Возврат товаров», а также подробно перечислить:

- номера и даты накладных, по которым получены возвращаемые ТМЦ;

- номер и дату договора;

- наименования и реквизиты актов, дефектных ведомостей, писем и прочих документов, предусмотренных законом или договором.

Возвратной накладной присваивается номер в соответствии с принятой в организации системой нумерации. Если товар отправляется автомобильным транспортом, указываются номер и дата транспортной накладной.

Товарный раздел заполняется в полном соответствии с данными накладных, по которым товары были приняты к учету. Накладная должна давать возможность однозначно установить соответствие между ранее поставленным и возвращаемым имуществом. Поэтому наименование, единицы измерения и упаковки, стоимость должны совпадать с указанными в первоначальной накладной. Другими словами, товар возвращается на тех же условиях, на которых был приобретен.

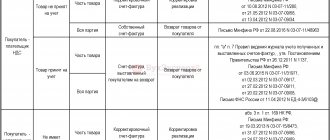

Важно! Рекомендация от «КонсультантПлюс» Порядок учета покупателем возврата товара зависит от того, какой товар он возвращает — качественный или бракованный. Возврат качественного товара поставщику при расчете налога на прибыль признается…(подробнее смотрите в К+).

О том, как при возврате начисляется НДС и оформляются счета-фактуры, читайте здесь.

Руководитель (заместитель) и главный бухгалтер санкционируют отгрузку по возвратной накладной своими подписями. Факт отгрузки фиксируется подписями материально ответственного лица и получателем — представителем контрагента или сотрудником транспортной организации.

Образец заполнения новой транспортной накладной образца 2021 года

Для Вашего удобства мы подробно в скриншотах разобрали порядок заполнения новой транспортной накладной 2022 года

Кликните на скриншот для увеличения

Внимание! Транспортная накладная не является сопроводительным документом, удостоверяющим легальность производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (Разъяснение Росалкогольрегулирования от 08.07.2011)

Заверять ТН печатью не нужно. Это не предусмотрено ее формой.

Отсутствие печати в транспортной накладной налоговых рисков не влечет, но и наличие печати ошибкой не будет. Если в ТН проставлена печать грузополучателя, то не нужна доверенность на получение груза.

Печати в ТН ставят:

Грузоотправитель в пунктах 6 и 16 слева

Грузополучатель в пункте 7

Перевозчик в пунктах 15 и 16 справа

Если вы сомневаетесь в правильности заполнения транспортной накладной, то обращайтесь в нашу компанию, мы с радостью перевезем ваш груз, а также самостоятельно заполним все необходимые документы, вам нужно будет просто их заверить.

В нашей компании вы можете:

- Заказать фуру

- Арендовать шаланду

- Заказать манипулятор

Заказать транспорт для перевозки вы можете по телефону +7(812)-317-55-18, в чате с менеджером или просто оставив запрос на обратный звонок.

Мы работаем по всей России.

Какие изменения появились в новой транспортной накладной образца 2022 года?

- В пункте «1. Грузоотправитель» появилось поле для проставления о.

- Появился новый пункт: «1а. Клиент (Заказчик организации перевозки)», который заполняется, если в цепочке присутствует Экспедитор.

- Пункт «6. Прием груза» дополнен уточнением: «Лицо, от которого забирается груз» – юридическое лицо или индивидуальный предприниматель, осуществивший погрузку груза в транспортное средство.

- Пункт «11. Транспортное средство» дополнен полем для указания типа владения транспортом: собственность, аренда или лизинг.

- Пункт «15. Подписи сторон» поменялся местами с пунктом 16, в нем осталось указание на грузоотправителя, но исключен «грузовладелец».

- Пункт «16. Стоимость услуг перевозчика и порядок расчета провозной платы» ранее был пунктом 15. Теперь в расходы перевозчика включены прочие расходы.

- Пункты 1, 2, 10 дополнены ИНН соответствующих лиц.

Существенным отличием новой накладной является появление нового участника – «Экспедитора», а также нового порядка ее заполнения, в случае наличия посредника. При этом, способ оформления транспортной накладной напрямую зависит от того, владеет ли транспортным средством Исполнитель по договору об организации перевозки груза.

1. Если транспортное средство (п.11) находится во владении, а водитель в штате Исполнителя, то Исполнитель выступает в роли Перевозчика и заполнение накладной производится в следующем порядке:

- Грузоотправителем (п.1) указывается Клиент по договору, п.1а не заполняется;

- Перевозчиком (п.10) указывается Исполнитель по договору;

- Лицом, от которого забирается груз (п.6) указывается Клиент либо склад отгрузки (с реквизитами юридического лица).

2. В случае, если Исполнитель привлекает для перевозки сторонний транспорт, то данная услуга оформляется как экспедиторская:

- Клиент по договору указывается в «п.1а» Клиент (Заказчик организации перевозки);

- Грузоотправителем (п.1) указывается Исполнитель и проставляется о;

- Перевозчиком (п.10) указывается владелец транспортного средства (п.11), с которым у Экспедитора заключен договор на перевозку;

- Лицом, от которого забирается груз (п.6) указывается Клиент либо склад отгрузки (с реквизитами юридического лица).

Поскольку в обоих случаях Клиент (склад Клиента) оформляет Транспортную накладную самостоятельно, необходимо заблаговременно получить от Исполнителя данные о типе владения транспортным средством с приложением доказательств этого владения и наличия трудовых ресурсов, а также данные о непосредственном перевозчике.

Компания СибАвтоТранс рекомендует дополнить соответствующими пунктами заявку на перевозку груза, включая обязательные реквизиты, утвержденные согласно Приложению №5 к Правилам.

Обращаем Ваше внимание, независимо от того, является ли Исполнитель в каждой конкретной перевозке экспедитором или не является, услуга экспедирования включает в себя услугу по перевозке (является возмещаемыми расходами). В этой связи неправильное оформление первичного документа (транспортной накладной) несет риск непризнания понесенных расходов в размере всей стоимости услуги, неподтверждённой документально. Поэтому заказчику транспортной услуги важно выяснить всю цепочку исполнителей и исключить наличие дополнительных посредников, требуя заключения Экспедитором прямых договоров с Перевозчиками либо агентского договора на поиск перевозчиков (с приложением в этом случае всех подтверждающих документов). Указание, как и прежде, в п.10 новой транспортной накладной «посредника», по сути направлено на искажение хозяйственной операции, а потому несет неоправданные налоговые риски согласно ст. 54.1 НК РФ.

Итоги

Право на возврат товара покупателем возникает у него по закону (когда возвращается некачественный или некомплектный товар) или по условиям договора (например, при возврате нереализованного до истечения срока годности товара). Если недостатки выявляются еще в процессе приемки, то для возвращения достаточно оформить акт о расхождениях по количеству и качеству.

При возврате товара, оказавшегося оприходованным, оформляется товарная накладная. Особое значение при этом придается документам, обосновывающим возврат. На них будет дана ссылка в товарной накладной на возврат, и они же послужат приложением к этой накладной. Информация о товаре в этих документах дается идентичная поступившей при поставке.

Источники:

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Гражданский кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как вносить исправления в транспортную накладную

В транспортную накладную можно вносить исправления. Если при заполнении транспортной накладной допущена ошибка, ее исправляют следующим образом (ч.7 ст.9 Закона № 402-ФЗ, п.п. 4.2, 4.3 Положения о документах и документообороте в бухгалтерском учете, п.16 Положения №34н, п.11 Правил перевозок грузов автомобильным транспортом):

1)ошибочную запись зачеркивают одной чертой так, чтобы ее можно было прочитать;

2) Вносят корректную запись;

3) Делают оговорку “исправлено” и указывают дату исправления;

4) Заверяют исправления подписями составивших ее лиц с указанием их фамилий и инициалов (иных реквизитов, необходимых для идентификации этих лиц).