Узнайте на нашем сайте о таких процедурах, как: передача дома застройщиком к управляющей организации, проведение конкурса по выбору лучшей УК, создание собственной управляющей организации, получение лицензии и регистрация на ГИС ЖКХ, а также заключение договоров на обслуживание с собственниками. О процедурах расторжения договора с УК и банкротства организации вы можете узнать также из наших статей.

Ведение бухгалтерского учета в управляющей компании ЖКХ

Обычно стандартная деятельность УК заключается в том, что организация покупает ресурсы у соответствующих компаний, а затем предоставляет их жильцам.

Исходя из этого, получается, что приобретение ресурсов провоцирует появление кредиторской задолженности и определенных расходов.

Тогда как предоставление ресурсов образует дебиторскую задолженность и получение дохода.

Поэтому ведение бухучета в управляющей компании ЖКХ обязательно должно состоять из нескольких этапов:

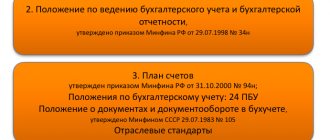

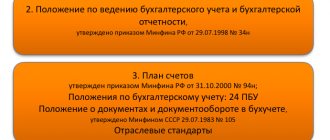

- Определение учетной политики. Это определенные правила, которые устанавливают все нюансы, позволяющие учитывать все активы, а также доходы и расходы организации. Чем тщательнее специалисты пропишут все вопросы, касающиеся учета, тем легче будет вести бухгалтерский учет.

- Рабочий план счетов. Его составление – это основа бухучета, которое осуществляется на основании приказа МинФина №94н. Специалисты советуют включать в план только те счета, которые действительно будет использовать УК в своей деятельности.

- Утвердить формы первичной документации. У УК есть несколько вариантов использования первичных документов. Можно брать унифицированные бланки, а можно утвердить свои. В любом случае их необходимо закрепить в учетной политике УК.

- Ведение бухучета. Этим занимаются специалисты. На практике бухучет в УК ведется так же, как и в большинстве других организаций.

- Составление отчетов. Обязательными являются бухгалтерский баланс, финансовый отчет и другие документы. Полный перечень отчетных документов содержит ФЗ №402.

Рабочий план счетов, ученая политика, формы первичной бухгалтерской документации должны быть оформлены одним приказом.

Его подписывают два человека – руководитель УК и главный бухгалтер. Желательно ежегодно менять этот документ согласно действующему законодательству.

О ведении бухгалтерского учета в управляющей компании вы можете узнать из видео:

Переход к ведению бухгалтерского учета

Узнайте из наших статей о том, что такое управление МКД управляющей компанией, а также о преимуществах и недостатках УК перед другими формами управления.

Решение для оптимизации расчета бухгалтерии ЖКХ

Программа 1С для расчета квартплаты и бухгалтерии ЖКХ в облаке — специальное отраслевое решение, разработанное под задачи компаний в данной отрасли. В ней можно:

- вести базы объектов жилого и нежилого фонда с полными характеристиками,

- вести базы жильцов с указанием личной информации, платежей и задолженностей,

- рассчитывать плату по показаниям приборов с учетом разных тарифов,

- формировать, рассылать и печатать платежные квитанции для собственников,

- рассылать уведомления по электронной почте и СМС жильцам,

- обмениваться данными с ГИС ЖКХ,

- принимать заявки от жильцов и ставить задачи для аварийно-ремонтных служб,

- заказывать услуги у подрядчиков и рассчитываться с ними,

- вести рабочие графики сотрудников ЖКХ и начислять зарплату,

- вести бухгалтерский и налоговый учет с автоматическим формированием отчетов.

Облачный формат предполагает хранение информации и функционала программы на сервере удаленного дата-центра. Это значит, что организация не привязана к конкретному компьютеру в офисе — сотрудники с правами доступа заходят в нее онлайн, вносят изменения из любого места и в любое время. Это удобно для совместной работы, так как руководство, операторы, бухгалтеры, выездные бригады в организациях сферы ЖКХ часто территориально разделены.

Обязанности главного бухгалтера

Ведение бухучета является главной обязанностью бухгалтера, работающего в организации.

Но помимо этого существует ряд других полномочий, которыми обладает специалист:

- организация ведения бухучета;

- формирование учетной политики компании, основываясь на специфике ее основной деятельности;

- подготовка и утверждение рабочих планов, бланков документов и т. д.;

- организация внутреннего контроля за оформлением хозяйственных операций;

- формирование информационных систем бухучета;

- предоставление необходимых данных внешним и внутренним пользователям;

- обеспечение своевременного перечисления налогов в бюджет;

- оплата страховых взносов;

- осуществление финансового анализа и налоговой политики;

- контроль за кассовой и финансовой дисциплиной;

- оформление документов в связи с недостачами или незаконными тратами средств собственников.

Это краткий перечень обязанностей, которые должен выполнять главный бухгалтер в УК. Исходя из этого, можно сделать выводы, что они ничем не отличаются от обязанностей таких специалистов в других организациях.

Основные проводки

Чаще всего УК используют в своем бухгалтерском учете основные проводки для приобретения ресурсов:

- Д19 К60;

- Д60 К51;

- Д20 К60;

- Д68 К19.

В сфере оказания жилищно-коммунальных услуг:

- Д 90/2 К20;

- Д60 К62;

- Д62 К90/1;

- Д90/3 К68;

- Д51 К62.

Эти проводки применяются, когда УК использует ОСНО или УСН.

Но есть отличия, так как при использовании «упрощенки» некоторые из вышеперечисленных проводок бухгалтерами не применяются. Например, при УСН существуют налоговые льготы для оплаты НДС.

УК на УСН: учет платежей от населения

Одним из самых главных вопросов, волнующих бухгалтеров управляющих компаний и ТСЖ, является учет поступающей платы за коммунальные услуги. Однако иногда платежи обходят их расчетный счет и кассу. Казалось бы, кассовый метод, нет денег – нет доходов. А что на самом деле?

Среди прочих способов расчетов между собственниками помещений в многоквартирном доме и ресурсоснабжающими организациями выделяется способ прямых расчетов. То есть собственники вносят оплату за коммунальные услуги напрямую РСО, минуя тем самым расчетный счет управляющей компании. Данное право дает собственникам помещений п. 7.1 ст. 155 ЖК РФ, в котором говорится, что на основании решения общего собрания собственников помещений в многоквартирном доме они могут вносить плату за все или некоторые коммунальные услуги непосредственно ресурсоснабжающим организациям.

Обратите внимание: нельзя напрямую вносить плату за коммунальные услуги, потребляемые при использовании общего имущества в многоквартирном доме. Плата за коммунальные услуги на общедомовые нужды вносится исключительно исполнителю коммунальных услуг, то есть управляющей компании.

ВАЖНО В РАБОТЕ

Собственники помещений в многоквартирном доме могут выбрать такой способ управления многоквартирным домом, как его управление управляющей организацией.

Напомним, что на основании п.п. 2, 31 постановления Правительства РФ от 06.05.2011 № 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов» (далее – Правила) управляющая компания выступает для потребителей в роли исполнителя коммунальных услуг и отвечает перед ними за предоставление коммунальных услуг надлежащего качества. Одновременно с этим на основании п. 64 Правил потребителям необходимо оговорить дату, начиная с которой будут осуществляться прямые расчеты с РСО, поскольку управляющая компания в срок не позднее 5 рабочих дней со дня принятия такого решения должна уведомить РСО о принятом решении. Но даже при выборе потребителями варианта прямых расчетов с РСО обязанность рассчитывать плату за коммунальные услуги и выставлять потребителям платежные документы, на основании которых производится оплата (п. 2 ст. 155 ЖК РФ), остается за управляющей компанией (п. 31 Правил). Одновременно с этим на основании п. 27 постановления Правительства РФ от 14.02.2012 № 124 «О правилах, обязательных при заключении договоров снабжения коммунальными ресурсами для целей оказания коммунальных услуг» (далее – Правила заключения договора ресурсоснабжения) договором должны быть предусмотрены порядок, сроки и форма представления РСО управляющей компании информации о размере поступившей от потребителей платы за коммунальную услугу и задолженности исполнителя по оплате коммунального ресурса раздельно по платежам потребителей и платежам за коммунальную услугу соответствующего вида, потребляемую при использовании общего имущества в многоквартирном доме. Также из данного пункта следует, что РСО вправе требовать от исполнителя приостановить или ограничить предоставление коммунальной услуги собственнику помещений, имеющему задолженность по ее оплате (при наличии технической возможности для выполнения указанных требований). Если исполнитель не сделает этого, он понесет ответственность, в том числе в виде возмещения РСО убытков. Из вышесказанного видно, что информационный обмен с РСО играет важную роль, поскольку управляющей компании необходимо своевременно получать достоверную информацию о платежах собственников помещений.

ПОЛЕЗНО ЗНАТЬ

С 01 сентября 2014 года ТСЖ относятся к товариществам собственников недвижимости (ст.ст. 123.12–123.13 ГК РФ).

Включать в расходы?

В письме от 07.04.2014 № 03-11-06/2/15441 Минфином России даны следующие разъяснения: «…в соответствии с п. 1 ст. 346.15 НК РФ, согласно которому при определении объекта налогообложения учитывают доходы от реализации, определяемые в целях применения гл. 25 НК РФ, в соответствии со ст. 249 НК РФ, которая гласит, что доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. Под реализацией понимается передача на возмездной (а иногда и на безвозмездной) основе товаров и результатов работ одним лицом для другого лица, а также возмездное оказание услуг одним лицом другому лицу. Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной или натуральной формах…». Далее Минфин напоминает, что в целях применения УСН датой получения доходов признается день поступления денежных средств на счета в банках или в кассу, получения иного имущества (работ, услуг) или имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

В нашем случае при применении варианта прямых расчетов за коммунальные услуги у управляющей компании вообще отсутствуют поступления на расчетный счет за предоставленные собственникам помещений коммунальные услуги. В связи с этим Минфин делает вполне логичный вывод, что в том случае, если исходя из договорных отношений собственники помещений в многоквартирном доме непосредственно вносят плату за коммунальные услуги РСО и плата за коммунальные услуги не поступает на счет управляющей компании, данные средства не учитываются в составе ее доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

ВАЖНО В РАБОТЕ

В случае если управляющая организация применяет УСН с объектом налогообложения «доходы минус расходы», платежи на оплату коммунальных услуг одновременно с отражением их в доходной части такой организации принимаются к вычету в составе расходов, так как они перечисляются соответствующим организациям, оказывающим эти услуги.

Пример 1.

На основании решения общего собрания собственников помещений многоквартирного дома с 01 октября 2014 г. плата за электроэнергию вносится напрямую РСО. За октябрь 2014 г. плата за электроэнергию по показаниям общедомового прибора учета составила 350 000 рублей (в т. ч. НДС (18%) – 53 390 руб.). Управляющая компания, применяющая УСН, начислила собственникам помещений плату за коммунальный ресурс в размере:

- 300 000 руб. – индивидуальное потребление в помещениях собственников;

- 50 000 руб. – потребление на общедомовые нужды.

ПОЗИЦИЯ МИНФИНА

Суммы платежей собственников жилья за жилищно-коммунальные услуги, поступающие организации, должны учитываться в составе ее доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

— Письмо от 10.07.2013 № 03-11-06/2/26817.

В ноябре 2014 г. РСО получила от собственников оплату за электроэнергию в размере 250 000 руб. (за октябрь 2014 г.). Управляющая компания получила оплату за электроэнергию на общедомовые нужды за октябрь 2014 г. в размере 35 000 руб.

В бухгалтерском учете управляющей компании будут сделаны следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, (руб.) | |

| Октябрь 2014 г. | ||||

| Принята к учету стоимость коммунальных услуг | 20 | 60 | 350 000 | |

| Отражена реализация коммунальных услуг | 62 | 90-1 | 350 000 | |

| Сформирована себестоимость коммунальных услуг | 90-2 | 20 | 350 000 | |

| Ноябрь 2014 г. | ||||

| Поступила оплата от собственников помещений за коммунальные услуги (электроэнергия на общедомовые нужды за октябрь 2014 г.) | 51 | 62 | 35 000 | |

| Перечислены денежные средства РСО | 60 | 51 | 35 000 | |

| На основании данных РСО (информационного обмена) отражено погашение дебиторской задолженности собственников помещений за электроэнергию и погашение кредиторской задолженности перед РСО за поставленный коммунальный ресурс в октябре 2014 г. | 60 | 62 | 285 000 | |

Обратите внимание: на основании п. 7.1 ст. 155 ЖК РФ внесение собственниками помещений платы за коммунальные услуги в адрес РСО означает, что их обязательства по внесению платы за коммунальные услуги перед управляющей компанией выполнены. То есть собственники помещений, перечисляя плату РСО, автоматически погашают свою задолженность по внесению таковой в адрес управляющей компании. Одновременно с этим управляющая компания, получая информацию о том, что в адрес РСО поступила соответствующая плата, считает погашенной и свою задолженность перед ней. Отсюда и формирование проводки Дебет 60 Кредит 62.

Из вышесказанного и в рамках приведенного примера следует, что управляющая компания при формировании налоговой базы по единому налогу в доход включит только плату за потребленную электроэнергию на общедомовые нужды в размере 35 000 руб. Если управляющая компания применяет УСН с объектом «доходы, уменьшенные на величину расходов», то расходы составят 35 000 руб. Следовательно, налоговая база управляющей компании будет равна нулю.

ВАЖНО В РАБОТЕ

В случае если предпринимательская деятельность управляющей организации, исходя из договорных обязательств, является посреднической деятельностью по поручению собственников помещений в многоквартирном доме по закупке коммунальных услуг, то доходом указанной организации будет являться комиссионное, агентское или иное аналогичное вознаграждение.

Доходы от посреднических услуг

Помимо прямых расчетов с РСО управляющая компания может действовать и в рамках посреднических договоров. Согласно ч. 2 ст. 162 ЖК РФ по договору управления многоквартирным домом управляющая организация по заданию другой стороны (собственники помещений в многоквартирном доме) в течение согласованного срока за плату обязуется оказывать услуги и выполнять работы по содержанию и ремонту общего имущества в таком доме, а также предоставлять коммунальные услуги. В связи с этим предпринимательская деятельность управляющей компании может осуществляться в рамках заключения посреднического договора. Одним из таких договоров может быть агентский договор. Многочисленные письма Минфина России (см., например, письма от 27.01.2014 № 03-11-06/2/2828, от 10.07.2013 № 03-11-06/2/26817, от 12.12.2012 № 03-11-06/2/146) разъясняют, как правильно определить доход управляющей компании в целях налогообложения в связи с применением УСН, если ее предпринимательская деятельность, исходя из договорных обязательств, является посреднической деятельностью. Так, в налоговой базе не отражаются доходы, указанные в ст. 251 НК РФ, в частности, не учитываются доходы в виде имущества (включая денежные средства), поступившего агенту в связи с исполнением обязательств по агентскому договору, а также в счет возмещения затрат, произведенных агентом. Причем возмещаемые затраты не отражаются в целях налогообложения только в том случае, если по условиям договора данные затраты не включаются у агента в состав расходов в налоговом учете. Следовательно, если управляющая компания заключила такие агентские договоры с собственниками помещений в многоквартирном доме еще до того, как начала совершать сделки с компаниями, непосредственно предоставляющими коммунальные услуги, то, действительно, в составе ее доходов можно учитывать только агентское вознаграждение.

ПОЛЕЗНО ЗНАТЬ

Доходом организации, применяющей УСН и являющейся агентом по агентскому договору, признается сумма полученного агентского вознаграждения.

Обратите внимание: такой подход касается всех налогоплательщиков, применяющих УСН, независимо от выбранного объекта.

Что такое учетная политика?

Фрагмент учетной политики для управляющей компании ЖКХ – пример:

Учетная политика управляющей компании ЖКХ – образец.

Учетная политика УК регулируется Налоговым кодексом (ст. 313) и Положением по бухгалтерскому учету 1/2008. Разработчиком учетной политики чаще всего выступает главный бухгалтер или другое уполномоченное на это лицо.

Существует следующие особенности:

- разработанная учетная политика применяет от периода к периоду;

- на деятельность УК распространяются нормы налогового и бухгалтерского законодательства;

- если законодательство не содержит необходимых нюансов, все инструкции или методики разрабатываются УК самостоятельно;

- в учетной политике обязательно должно быть отражено, какую систему налогообложения применяет УК.

Учетная политика организации обязательно должна содержать учет материалов, расчетов с ресурсоснабжающими компаниями, а также доходов, расходов, налоговых платежей, заработной платы.

Это основные правила, которыми пользуются бухгалтеры для ведения учета. От нее зависит, насколько легко будет специалистам выполнять свою работу в дальнейшем.

Налогообложение

УК могут выбирать способ налогообложения из УСН или ОСНО.

В обоих случаях налогообложение управляющих компаний в сфере ЖКХ строится на двух видах налогов:

- на добавленную стоимость;

- на прибыль.

Большинство компаний используют ОСНО, но она имеет один существенный недостаток.

Он заключается в достаточно высоком налоге на прибыль, который составляет 20%. К тому же, необходимо оплачивать НДС.

Для УК это слишком большой налоговый вычет. Но управляющие компании в этой ситуации имеют преимущество, так как услуги, которые они предоставляют, не облагаются НДС (ст. 149 НК РФ).

С другой стороны, такое освобождение от оплаты НДС ничего существенного в положении организации не меняет. Дело в том, что коммунальные услуги оплачиваются по единой цене, поэтому УК очень сложно что-то на этом заработать.

Если обратится к судебной практике, то окажется, что НДС не должны облагаться лишь доходы от проведенного ремонта. Сумма при этом должна быть равна расходам, которые понесла УК.

А вот УСН используется небольшими организациями, доход которых не превышает 60 млн. рублей. Среди других условий – количество штатных сотрудников (не более 100).

Эти системы гораздо удобнее для УК, поэтому многие из них переходят на УСН. Для этого необходимо составить соответствующе заявление и подать его в налоговые органы.

Трудности в учете и бухгалтерии ЖКХ

- Жильцы внимательно следят за соблюдением установленных на собраниях смет. Сметы должны точно совпадать с расходами компании. Но в реальности часто возникают непредвиденные траты, которые необходимо согласовывать и грамотно отражать в бухгалтерских счетах.

- Зачастую возникают трудности с учетом коммунальных платежей. Они могут относиться к целевым поступлениям или транзитным платежам, то есть проводятся по разным счетам. Из-за неправильных проводок возникают расхождения в отчетности. Ошибки характерны и в отношении расчетов пени.

- Организации в сфере ЖКХ должны формировать два вида отчетов — о доходах-расходах и движении денег, в которых отражается поступление и использование средств, а также задолженности. Необходимость сдачи двойной отчетности также нередко приводит к осложнениям.

Эти факторы являются причиной распространенных ошибок в учете. Помимо этого, ведение бухгалтерии усложняет то, что приходится управлять объемной базой объектов недвижимости, рассчитывать большое количество платежей по различным тарифам, платить зарплату сотрудникам.

Проводки при УСН

Если же компания использует упрощенную систему, то проводок Д68 К19 и Д90/3 К68 не будет (это проводки о вычете и начислении НДС). Это правило применяется, если при ОСНО у УК есть льготы по оплате НДС.

Главное преимущество бухучета в управляющей компании на УСН заключается в том, что организации не оплачивают НДС и налог на прибыль. Вместо этого они оплачивают отдельный сбор за использование упрощенной системы. Его размер зависит от объекта обложения и составляет 5% или 15%.

При использовании ОСНО УК также имеет льготы по НДС. Например, организация освобождается от уплаты при предоставлении коммунальных услуг, осуществлении работ по содержанию и ремонту МКД с привлечением соответствующих организаций.

Проводки, используемые управляющей компанией, при УСН

Для организаций, которые ввели у себя упрощенную систему налогообложения, используются лишь три счета:

- Расчетный счет №51.

- Прибыль/Убыток предприятия №99.

- Налоговые платежи, сборы, отчисления и расчеты №68.

Проводок всего две:

- Начисление налога №99.

- Отображение выплаты налога №68.

Подробнее о том, как происходит расчёт в ЖКХ, мы рассказывали в этой статье.