Какие бланки использовать в работе

Закон № 402-ФЗ «О бухучете» предусматривает право выбора экономическими субъектами форм первичной и учетной документации. Использовать унифицированные формы совсем не обязательно. Допустимо разработать собственные форматы либо доработать утвержденные документы. Например, дополнить унифицированные таблицы разделами и графами, необходимыми для детализации специфической информации о деятельности.

Каждая компания принимает решения самостоятельно. О том, по каким бланкам работать, нужно прописать в учетной политике. В противном случае у контролеров могут возникнуть вопросы по документальному оформлению бухучета.

Для систематизации сведений о товарно-материальных ценностях допустимо использовать унифицированный бланк М-17 «Карточка складского учета материалов». Формат бланка М-17 утвержден Постановлением Госкомстата России от 30.10.1997 № 71а.

Актуальный бланк: карточка складского учета М-17

Общие сведения о карточке учета материалов

Форма документа утверждена Постановлением Госкомстата России от 30.10.97 г. № 71а. На каждый номенклатурный номер составляют отдельную карточку, за ее ведение отвечает материально ответственное лицо. Записи в карточку вносят на основании первичных документов.

С 2013 года ведение данной формы не является обязательным. Организациям предоставлено право разрабатывать собственные бланки, которые обязательно должны содержать утвержденный законодательством перечень реквизитов.

Форма М-17 «Карточка учета материалов» также используется для отпуска материалов на производство со склада, в котором они хранятся. В документ вносят соответствующую запись о движении, заверяя подписью ответственного лица.

Принципы заполнения

Составлением карточек учета должен заниматься работник, которому вменена такая обязанность Обязанности следует прописать в должностных инструкциях. Должностная инструкция не должна быть формальным документом, спрятанным глубоко в архивах: работник обязательно должен прочитать документ и поставить подпись, подтверждающую, что он согласен с формулировками.

Заполняйте учетную документацию, руководствуясь следующими требованиями:

- Бланки можно заполнять от руки или на компьютере. Допустимо использовать специализированные программы для ведения бухгалтерского учета.

- Печать организации на карточке не обязательна — она относится к внутренней документации.

- При обнаружении ошибок в форме вносятся исправления по общим правилам. Неверную запись зачеркивают тонкой линией. Рядом вписываются верные сведения. Запись заверяется подписью ответственного лица.

- Карточка составляется на один год. По окончании периода заполняется новый бланк.

Документы прошлых лет подлежат сдаче в архив на ответственное хранение. Срок хранения карточек учета — не менее 5 лет.

Учет карточек М-17 на складе

Описываемая бумага открывается бухгалтером ровно на один календарный год, а за ее заполнение может отвечать завскладом. Закрытая документация представленного типа хранится в архивных структурах в течение как минимум пяти лет. В течение всего упомянутого срока сертификат с легкостью требуется сотрудниками разнообразных надзорных и контролирующих органов. Невозможность его представления — это прямая дорога к проблемам, в том числе и материального, административного и санкционного характера. Взаимодействие с такими формулярами осуществляется на основании определенных регламентов:

- учет ведется в бухгалтерии в едином, прошнурованном, пронумерованном и зарегистрированном журнале;

- каждой документальной позиции присваивается собственный уникальный идентификационный номер;

- записи в выписку вносятся исключительно в день проведения хозяйственных приходно-расходных операций;

- сотрудники бухгалтерского отдела обязаны проводить полные или выборочные проверки, контролируя процессы заполнения;

- ведение бумаг адресуется, в том числе и простым операторам, но только с разрешения ответственного лица.

карточки складского учета ТМЦ и материалов можно здесь.

Пошаговая инструкция по заполнению

Разберемся, как заполнить карточку учета материалов. Пошаговая инструкция для бланка М-17 состоит из 5 шагов.

Шаг 1. Прописываем номер и дату составления документа.

Шаг 2. Указываем наименование организации, вписываем структурное подразделение.

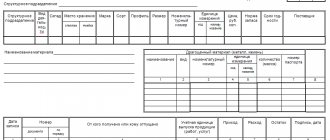

Шаг 3. Заполняем табличную часть:

- столбец № 1 — структурное подразделение;

- столбец № 2 — вид экономической деятельности подразделения;

- столбец № 3 — номер склада;

- столбец № 4 и № 5 — конкретизирует место хранения материала.

Затем указываем характеристику объекта учета. Прописываем марку, сорт, профиль, размер и иные данные о ТМЦ. Вписываем номенклатурный номер, единицу измерения, стоимость, цену, норматив запасов, срок годности и полное наименование поставщика. При отсутствии сведений ставим прочерк.

Шаг 4. Следующая таблица М-17 — сведения о наличии драгоценных металлов или камней в учетном активе. Заполните соответствующие позиции таблицы при наличии соответствующей информации. Данные вносите согласно паспорту материального актива.

Шаг 5. Третья таблица отражает информацию о движении ТМЦ внутри организации. Заполняем сведения по столбцам:

- «Дата записи» — вписываем дату фактического перемещения товарно-материального актива;

- «Номер документа» — указываем номер первичного документа, на основании которого осуществляется движение — регистрируем порядковый номер операции;

- «От кого получено или кому отпущено» — вносим наименование организации или структурного подразделения предприятия;

- далее вписываем единицу выпуска ТМЦ;

- в столбцах «Приход», «Расход» и «Остаток» расписываем количество ТМЦ, которое было получено, передано или имеется в остатке на хранении. Записи фиксируются после каждой операции.

Последний столбец предназначен для подписи ответственного работника. Обязательно укажите дату проведения операции.

Заполненные карточки складского учета (образец М-17) подписывает материально-ответственное лицо. Вписывается его должность, Ф.И.О., дата подписания.

Карточка учета материалов М-17, образец заполнения

Особенности заполнения

Карточка складского учета материалов — это регистр своеобразного вида, позволяющий наладить простую и эффективную систему контроля за всеми принимаемыми и отправляемыми товарно-материальными ценностями. Внесением сведений в данный бланк занимается кладовщик или завскладом. Он берется за свою работу, выполняя ее только на основании всевозможных приходно-расходных и сопроводительных документов. Причем при оформлении выписки в первый раз (или по какой-либо новой номенклатурной позиции), у специалиста могут возникать всевозможные затруднения. Сопутствующие правительственные постановления рассказывают о том, как решать трудности такого бюрократического уровня:

- При разной стоимости изделий, поставляемых в рамках одной партии, таблица попросту меняется посредством добавления в нее еще одного столбца с перечислением ценовых характеристик.

- Материалы, учитываемые в одних единицах измерения, а отпускаемые в других, могут описываться с задействованием сразу двух атрибутов в ячейке.

- Если у продукции отсутствует срок годности, в соответствующей графе следует поставить простой прочерк.

Таких рекомендаций, на самом деле, очень много. Самым удобным способом заполнения рассматриваемой документации является профессиональный коммерческий софт. Например, программное обеспечение от российской компании «Клеверенс», уже включает в себя все необходимые формуляры и подробные инструкции по взаимодействию с ними. Кроме того, брендовые модули «Склад-15» и «Магазин-15» отличным образом подходят для повсеместной оптимизации классических рутинных бизнес-процессов.

Исключения для бюджетников

Учреждения бюджетной сферы работают по иным правилам и нормативам. Государственные и муниципальные организации обязаны применять первичные учетные документы, утвержденные Приказом № 52н.

Карточки складского учета (бланк для бюджетников) имеют код по ОКУД 0504043. Применяются для отражения информации о товарах и материальных ценностях, хранящихся на складах учреждения. Форма предусматривает раскрытие сведений о типе ТМЦ, их месте нахождения (структурное подразделение), их учетной стоимости, поставщике и прочей детализации.

Первичный документ обязан заполнять ответственный сотрудник. Например бухгалтер, ответственный за учет ТМЦ в учреждении. Бланк удобно использовать при небольших объемах ценностей на хранении, так как для каждого актива придется завести отдельный лист карточки ТМЦ (карточка учета материальных ценностей).

Бланк карточки складского учета

Образец заполнения

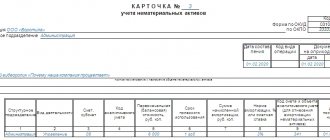

Карточка учета материальных ценностей в бюджете

Карточка учета материальных ценностей (ОКУД 0504043), применяемая в бюджетном секторе, утверждена Приказом Минфина РФ от 30.03.2015 N 52н. Она предназначена для учета ТМЦ, имеющихся на складе. Форма содержит сведения о типе и местонаходжении ТМЦ, их цене, поставщике.

Данная форма используется в государственных учреждениях, имеющих небольшой объем материальных ценностей. Документ может состоять из нескольких листов, так как на каждый отдельный актив необходимо отводить отдельный лист. Записи в документ вносит сотрудник, ответственный за хранение ценностей. Карточку следует заверить индивидуальной подписью ответственного лица с расшифровкой. Скачать бланк карточки можно ниже.

Оформление карточки складского учета

Принципиально важно, чтобы оформление складской документации было закреплено в обязанности конкретного работника. Назначить ответственного можно отдельным распоряжением руководства. Включите в должностные инструкции формулировки об ответственности за правильность оформления и сохранность складских формуляров.

При необходимости подготовьте специальную инструкцию или памятку по ведению документации на складе. Ознакомьте ответственного работника с положениями инструкции под подпись. Подчиненный не сможет уклониться от выполнения возложенных на него задач.

Заполнение карточки складского учета материалов осуществляйте с учетом рекомендаций:

- Работать можно по самостоятельно разработанному шаблону либо карточки складского учета. Закрепите выбор формуляра в учетной политике компании.

- Карточки складского учета ТМЦ можно оформить от руки либо при помощи компьютера. Распечатанные бумаги должны быть заверены подписями ответственных лиц и руководства.

- Допускается ведение документации в электронном виде. Например, с использованием специализированных бухгалтерских или учетных программ. Электронные регистры требуют заверения цифровой подписью.

- Печать организации на карточке ставить не обязательно. Форма не предусматривает этого реквизита при оформлении.

- Применение корректирующих замазок, лент и прочих средств не допускается. Ошибочная запись зачеркивается, рядом вносятся исправления. Исправление заверяют подписью ответственного работника. Рядом ставится дата, Ф.И.О. и должность.

- Формуляр заводится на один календарный год. По окончании периода следует завести новый документ.

Документацию прошлых лет передайте в архив учреждения. Срок ответственного хранения карточек — 5 лет с момента окончания отчетного периода. Либо пять календарных лет с момента проведения ревизии.

Автоматизация складского учёта и формирования прослеживаемости ТМЦ

В качестве ТМЦ принимают:

- сырье, материалы и другие активы, используемые при производстве продукции (оказании услуг);

- готовую продукцию и товары;

- материалы, используемые в процессе выполнения работ для обеспечения нормального технологического процесса и упаковки продукции или расходуемые на другие нужды (проведение испытаний, ремонт и эксплуатацию оборудования, зданий);

- запасные части для ремонта оборудования и другие материальные ценности, не относимые к основным средствам;

- покупные комплектующие изделия и полуфабрикаты, подвергающиеся дополнительной обработке или сборке на предприятии, и т. д.;

- отходы и брак.

Как правило, перечисленные материальные ценности хранятся на различных складах. Для обеспечения работы производства необходимо иметь информацию о текущем местоположении каждой единицы ТМЦ в определенный момент времени, чтобы прогнозировать сроки и количество изготовления готовой продукции, вовремя доставлять комплектующие. На рис 2 представлена типовая схема перемещения ТМЦ на предприятии.

На схеме видно, что основные перемещения с материальных складов происходят в производственные цеха, между цехами, из цеха финишной обработки/ сборки на склад готовой продукции.

Для регистрации складских движений требуются следующие документы:

- Карточка учета материалов (форма М-17) — главный документ, который применяется для контроля за движением товарно-материальных ценностей. Оформление документа лежит на материально-ответственном работнике.

- Приходный ордер (форма М-4) — используется для учета материальных ценностей, поступающих от поставщиков или из переработки.

- Накладная на отпуск на сторону (форма М-15) — предназначена для учета отпуска материальных ценностей хозяйствам своей организации, находящимся за пределами ее территории, или сторонним организациям.

- Требование-накладная (форма М-11) — документ для учета движения материальных ценностей внутри организации. Используется для оформления межскладских перемещений, выдачи ТМЦ в производство и возврата неизрасходованных ТМЦ на склад.

- Лимитно-заборная карта (форма М-8) — применяется при наличии лимитов отпуска материалов для оформления отпуска и является оправдательным документом для списания материальных ценностей со склада. Используется, когда на предприятии происходит регулярная передача ТМЦ из одного подразделения в другое.

Учитывая разнообразие ТМЦ и особенности их движения, производственные процессы любого предприятия нельзя представить без такого важного инструмента складского хозяйства, как складской учет ТМЦ.

Складской учет представляет собой совокупность процедур, направленных на документирование различных складских операций, таких как: прием товаров (сырья, материалов); их размещение на складе, перемещение между складами (и иными смежными подразделениями); отпуск товаров со склада в тех или иных целях (на отгрузку, в производство); списание.

Основная задача складского учета — контроль наличия, сохранности и движения ТМЦ на предприятии. Кроме того, именно складской учет позволяет классифицировать ТМЦ в зависимости от различных параметров (срок годности, метраж, вес, габариты, партийность и т. д.) и потребностей производства.

На каждом предприятии важно обеспечить взаимодействие бухгалтерского и складского учета. Если не обновлять информацию о ТМЦ в режиме реального времени, возникают несовпадения реальных остатков материально-производственных запасов на складе и числящихся в бухгалтерской базе данных, например, если со склада необходимые наименования комплектующих были отправлены в производственный цех, а информация в базе данных не обновилась.

Прослеживаемость — это возможность отследить историю, применение или текущее местонахождение объекта на складе с помощью записи всех изменений в систему учета производства. С ее помощью можно контролировать движение ТМЦ от поступления на склад до выпуска готовой продукции. Система прослеживаемости помогает обеспечить контроль всех производственных процессов и снизить расходы предприятия и себестоимость конечного продукта, а также сократить прямые и косвенные затраты, снизить брак, улучшить производственный процесс.

Внедрение учета в производстве — первый этап прослеживаемости ТМЦ. Существенное отличие производственного учета от «простого» складского учета состоит в том, что в нем происходит списание ТМЦ со склада на производство, а затем создается готовая продукция, в стоимость которой включается стоимость списанных ранее ТМЦ. Этот процесс проводится по определенным правилам как с точки зрения бухгал-терского учета, так и со стороны технологии производ-ства. С точки зрения технологии важны состав изделия и прохождение последовательности технологических операций. Это определяется соответствующими конструкторскими и технологическими документами. Кроме того, существует еще одна особенность произ-водственного учета — так называемое незавершенное производство. Это совокупность ТМЦ, которые уже были списаны в производство, но еще не стали готовой продукцией.

Внедрение системы прослеживаемости на предприятии невозможно без автоматизации складского учета с постоянным обновлением в режиме реального времени.

Автоматизация складского учета обеспечивает:

- полный контроль товарных остатков, товародвижения, загрузки персонала, загрузки складских площадей;

- избавление от бумажных журналов и книг учета;

- перераспределение труда работников склада;

- быструю и легкую инвентаризацию без остановки работы склада;

- рациональное и эффективное размещение товаров в существующих параметрах склада;

- соблюдение сроков поставки и т.д.

Использование специализированного программного обеспечения (ПО) для ведения производственного и складского учета

Для внедрения автоматизированного складского учета с возможностью прослеживаемости было разработано специализированное ПО, которое позволяет провести интеграцию с единым информационным пространством предприятия (ERP/АСУ предприятия). Для каждого предприятия необходим индивидуальный подход, поэтому разрабатывается кастомизированное ПО с учетом всех нюансов учета и прослеживаемости соответствующего предприятия.

Преимущества автоматизированного складского учета:

- автоматизация и оптимизация оперативной складской логистики;

- повышение производительности труда персонала;

- уменьшение простоя техники на складах с предусмотренной технологией работы;

- хранение актуальных данных о складских остатках;

- информирование пользователя о возможных вариантах текущих действий при совершении операций по обработке товаров на складе с учетом тех или иных правил, ограничений или критериев;

- получение ряда отчетной информации и печати ряда документов;

- обеспечение проведения основных складских операций с ТМЦ;

- проведение инвентаризации;

- адресное хранение.

Основными функциями ПО являются:

- Создание справочника номенклатуры в формате заказчика

- Поиск по номенклатурному справочнику

- Создание отчетов

- Компактное хранение ТМЦ

- Администрирование

- Контроль остатков

- Контроль предприятия из одного места

Возможны два варианта создания номенклатурной базы: ручной и автоматизированный. При ручном способе ввод всех данных выполняется вручную — с помощью персонального компьютера оператор вводит данные о ТМЦ в справочник номенклатуры. В автоматизированном режиме производится автоматическая передача данных о ТМЦ с файлов номенклатуры.

Чтобы добавить или изъять со склада необходимую ТМЦ в ПО предусмотрен быстрый поиск по номенклатурному справочнику по артикулу или наименованию ТМЦ.

Получение актуальной и своевременной информации об остатках товара на складе для оперативного планирования. Исключается возможность хищения ТМЦ персоналом. Происходит отслеживание движения ТМЦ внутри склада.

В помещениях и на площадках хранения устанавливаются автоматизированные системы хранения для размещения товаров, сырья и готовой продукции. ПО при идентификации или измерения параметров ТМЦ автоматически определяет, где требуется расположить ТМЦ для более рационального использования пространства.

Обеспечение защиты информации от несанкционированного доступа благодаря идентификации операторов при помощи индивидуального пароля или карты доступа (разграничение прав доступа). Возможна настройка выбора широты функционала для каждого сотрудника.

В режиме реального времени можно отследить местоположение конкретной ТМЦ, что снижает риски нехватки запасов комплектующих.

Благодаря полноценной интеграции систем всего предприятия есть возможность контроля любого участка с любого персонального компьютера.

Автоматизация складского учета и внедрение системы прослеживаемости — одно из важнейших требований к современному производственному предприятию вне зависимости от типа деятельности и вида производимых товаров. Автоматизация позволяет контролировать движение материальных ценностей, отслеживать любые изменения в процессе, что дает возможность предотвратить неэффективное использование ТМЦ и сократить финансовые затраты. Чем крупнее предприятие, тем более востребованным на нем будет процесс оптимизации складских процессов и, соответственно, автоматизация с помощью специализированного программного обеспечения.

Образец документа 2022 г.

Допускается разработка шаблона собственного вида, в соответствии с особенностями учета ТМЦ в конкретной компании. Учет всегда проводится по отличительным признакам ценностей:

- уникальное наименование;

- уникальный код или артикул – комбинация цифр и/или букв в соответствии с номенклатурной системой предприятия;

- марка;

- габариты;

- сорт и другие.

Образец, разработанный внутри компании, должен содержать все разделы, которые приведены в унифицированном шаблоне.

Есть ли другие требования к ведению документации?

Итоги оборотов с приходом и расходом, остатками, выводятся в карточках учёта материалов ежемесячно.

Систематически работники бухгалтерии проводят проверку имеющихся по материалам документов. Минимум – один раз в месяц. Но у руководства в каждой организации есть право установить периодичность самостоятельно. Во время проверки обязательно присутствие заведующего складом.

Проверка проводится по нескольким признакам:

- Полнота и своевременность сдачи всех основных документов в службу бухгалтерии.

- Записи по операциям в конкретных карточках учёта.

- Своевременность, правильность заполнения информации.

Каждая из записей сверяется с данными, которые приводятся в первичной документации. Если ошибок нет, бухгалтер ставит свою подпись. Такие проверки используются и в тех случаях, когда на предприятии ведутся оборотные ведомости.

Пример формы М-17.

В карточках рекомендуется использовать как можно больше отличительных черт того или иного товара. Благодаря этому легче анализировать каждую партию продукции в зависимости от сортовых качеств.

Что такое лицензия на алкоголь и как ее получить – узнайте тут.