Кассовые операции – это операции, связанные с приемом, выдачей, хранением наличных денег и оформлением кассовых документов. Ведутся кассовые операции по правилам, установленным Центробанком: Указание от 11 марта 2014 г. N 3210-У и Указание от 7 октября 2013 г. N 3073-У. Называются эти правила кассовой дисциплиной, и в это понятие входит:

- ведение кассовых документов, оформляющих движение наличных денежных средств;

- соблюдение лимита остатка кассы;

- ограничение наличных расчетов между субъектами предпринимательской деятельности в рамках одного договора суммой не более 100 тыс. рублей.

Не должны соблюдать кассовую дисциплину только те налогоплательщики, которые ведут деятельность исключительно через безналичные расчеты. На необходимость оформления кассовых операций не влияет наличие кассового аппарата или выбранный налоговый режим. Правило здесь одно – если есть любые движения наличных денежных средств, то кассовую дисциплину надо соблюдать.

Кассовые документы

Кассовые операции оформляются следующими документами:

- Поступление наличности в кассу — приходный кассовый ордер по форме 0310001. Заполняется такой ордер на каждый приход денег в кассу, но если это наличность, оформляемая чеком кассового аппарата или бланком строгой отчетности, то ордер выписывают на общую сумму принятых наличных денег за день.

- Выдача наличных денег из кассы — расходный кассовый ордер по форме 0310002. При получении такого ордера перед тем, как выдать деньги, кассир должен проверить наличие подписи бухгалтера (или руководителя, при отсутствии бухгалтера), наличие подтверждающих документов и удостовериться в личности получателя денег.

- Данные приходных и расходных ордеров вносятся в кассовую книгу по форме 0310004. В конце дня выводится остаток наличности в кассе. Если в течение рабочего дня кассовые операции не проводились, то записи в кассовую книгу не вносят.

- Книгу учета выданных и принятых кассиром денежных средств по форме 0310005 ведут только в случае, когда в организации несколько кассиров. Она оформляет передачу наличных денег между старшим кассиром и кассирами в течение рабочего дня.

- Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам оформляется не только расходным кассовым ордером, но и ведомостями: расчетно-платежными по форме 0301009 и платежными по форме 0301011.

Учет наличных денежных средств в системе 1С:ERP

В карточке кассы определяется, в какой кассовой книге будут отражаться операции по учету наличных денежных средств в кассе. По кассовым операциям конкретной кассы может быть сформирована кассовая книга. Предусмотрена возможность формирования отдельной кассовой книги по подразделениям, не выделенным на отдельный баланс.

Для планирования движения наличных денежных средств с помощью платежного календаря для кассы указывается срок инкассации – количество дней с момента выдачи наличных денежных средств из кассы организации до момента их зачисления на расчетный счет.

Поступление наличных денежных средств оформляется в рабочем месте «Казначейство → Кассы → Приходные кассовые ордера». Для документа «Приходный кассовый ордер» определен перечень типовых хозяйственных операций.

Основанием для оформления поступлений наличных денежных средств в 1С:ERP 8 могут выступать документы расчетов «Счет на оплату», «Заказ клиента», «Реализация товаров и услуг (оформленный без заказа)», договоры с контрагентами и различные распоряжения на поступление (возвраты от поставщиков, распоряжения на перемещения, возвраты от подотчетных лиц).

Выдача наличных денежных средств оформляется в рабочем месте «Казначейство → Касса → Расходные кассовые ордера». Для документа «Расходный кассовый ордер» в 1С:ERP 2.4 определен перечень типовых хозяйственных операций. Основанием для оформления списания ДС является документ «Заявка на расходование денежных средств».

Если заявки на расходование денежных средств не используются, то в качестве распоряжений на оплату могут выступать заказы, накладные (если они оформлены без заказа). В этом случае для перечисления оплаты рекомендуется использовать общий журнал платежных документов.

При ведении взаиморасчетов в разрезе договоров основанием для перечисления аванса или погашения задолженности перед поставщиком может быть договор с поставщиком.

Операции по выдаче наличных денежных средств в другую кассу оформляются расходным кассовым ордером, затем регистрируется поступление. До момента подтверждения фактического поступления в другую кассу осуществляется контроль денежных средств «в пути».

Перемещение наличных денежных средств организации

В целях оформления перемещения наличных денежных средств организации между своими кассами и операционными кассами поддерживается несколько сценариев в системе 1С:ERP.

Сценарий 1

Оформляется документ «Расходный кассовый ордер» с типом операции «Выдача в кассу ККМ» и документ «Приходный кассовый ордер» с типом операции «Поступление из кассы ККМ». Такая возможность обеспечивает формирование проводок Дт 50 Кт 50 в регламентированном учете «напрямую», что исключает необходимость в оформлении дополнительных документов «Выемка денежных средств из кассы ККМ» и «Внесение денежных средств в кассу ККМ». Рекомендуется использовать, если поступление и выдача денежных средств выполняются в течение дня.

Рис. 1 Приходный кассовый ордер

Сценарий оформления перемещения наличных денежных средств организации между своей кассой организации и операционной кассой «напрямую»:

Рис. 2 Перемещение наличных денежных средств организации

Сценарий 2

Оформляется документ «Приходный кассовый ордер» с типом операции «Поступление из другой кассы» и документ «Расходный кассовый ордер» с типом операции «Выдача в другую кассу». Дополнительно требуется оформить документы «Внесение денежных средств в кассу ККМ» и «Выемка денежных средств из кассы ККМ». Рекомендуется использовать, если поступление и выдача денежных средств могут осуществляться в разные даты. При использовании такого сценария операции перемещения денежных средств отражаются через счет 57.01 «Переводы в пути».

Сценарий оформления перемещения ДС между кассой организации и операционной кассой с использованием счетов бухгалтерского учета 57.01 «Переводы в пути» представлен на схеме.

Рис. 3 Переводы в пути

Инвентаризация наличных денежных средств

Предусмотрена возможность проводить инвентаризацию наличных денежных средств в кассах предприятия. Для инвентаризации наличных денежных средств предусмотрен одноименный документ (Казначейство → Касса → Инвентаризация наличных денежных средств).

С помощью команды «Заполнить» в табличной части документа заполняется информация об остатках наличных денежных средств организации в соответствии с указанными в документе кассовой книгой и организацией. Информация заполняется в графе «По учету». В графу «По факту» в конфигурации 1С:ERP вводится сумма наличных денежных средств, зафиксированная в кассе после пересчета (проведения инвентаризации). На основании этих данных фиксируются расхождения (излишки или недостачи). В документе указывается статья движения наличных денежных средств, а также статьи доходов и расходов, на которые должны быть отнесены эти излишки и недостачи.

Рис. 4 Инвентаризация наличных денежных средств

Если предполагается возмещение недостачи денежных средств за счет кассира, то в качестве статьи расходов указывается статья с вариантом распределения «Не распределять». В качестве аналитики расхода следует использовать аналитику по физическим лицам и указать информацию о кассире, на которого нужно отнести недостачу.

Для отражения операции возмещения денежных средств в 1С:ERP 8 необходимо оформить документ «Приходный кассовый ордер» с операцией «Прочее поступление». В документе следует указать те же статьи ДДС, статьи доходов и расходов, которые были указаны при инвентаризации наличных денежных средств в кассе.

Работа с листами кассовой книги

Кассовую книгу можно формировать отдельно по каждой организации, а также по каждому обособленному подразделению – как выделенному, так и не выделенному на отдельный баланс.

Для каждого обособленного подразделения в 1С:ERP 2.4 можно вести отдельную кассовую книгу со своей нумерацией листов. Информация обо всех кассовых книгах хранится в списке «Казначейство → Касса → Кассовые книги». Информация о кассовой книге отображается в качестве группировки в списке «НСИ и администрирование → НСИ → Кассы предприятия».

В кассовой книге указывается наименование структурного подразделения, используемого в печатных формах. Для уникальной нумерации платежных документов обособленного подразделения в рамках одной кассовой книги можно указать префикс. Можно вести сквозную нумерацию платежных документов в рамках одной организации, не выделяя платежные документы обособленных подразделений.

Информация о том, какая кассовая книга используется при ведении кассовых операций в конкретной кассе и обособленном подразделении, указывается в карточке «Касса организации».

Рис. 5 Касса предприятия

Листы кассовой книги создаются в списке «Кассовые книги». При создании листа кассовой книги учитываются операции по тем кассам, которые относятся к указанной кассовой книге.

При создании листа кассовой книги дополнительно контролируется правильность отражения платежных документов в кассовой книге.

Рис. 6 Лист кассовой книги

Если остаток по данным информационной базы (Остаток по данным регистров) не совпадает с конечным остатком в листе кассовой книги, то будет выдано предупреждение о том, что не все оформленные платежные кассовые документы зарегистрированы в кассовой книге.

Лист кассовой книги формируется кассиром ежедневно по результатам оформления кассовых операций в течение дня.

Отмеченные в списке листы кассовой книги могут быть распечатаны в виде кассовой книги. Предусмотрена также печать титульного листа и последней страницы кассовой книги (Титульный лист и последняя страница).

Рис. 7 Титульный лист кассовой книги

Отражение операций в кассовой книге по умолчанию ведется в валюте регламентированного учета, но поддерживается и возможность учета в иностранной валюте. Для этого необходимо установить функциональную опцию «НСИ и администрирование → Настройка НСИ и разделов → Предприятие → Валюты → Несколько валют».

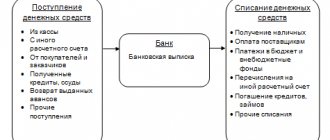

Контроль и анализ оперативной информации по всем движениям наличных денежных средств предприятия осуществляются с помощью отчета «Казначейство → Отчеты по казначейству → Контроль операций с денежными средствами».

Как начать нумерацию листов кассовой книги не с номера 1?

Для изменения нумерации листов кассовой книги нужно воспользоваться обработкой «Групповое изменение реквизитов». Обработка вызывается через меню «Все функции» или «Функции для технического специалиста». С помощью указанной обработки нужно установить на первом листе кассовой книги нужный номер у реквизита шапки «Номера листов» и «Номер листа табличной части». Выполнить данные действия нужно, включив предварительно Режим разработчика в «Дополнительные параметры → Специальные возможности обработки».

Лимит кассы

Лимит кассы – это максимально допустимая сумма наличных денег, которая может храниться в кассе организации на конец рабочего дня. Конкретную сумму этого лимита каждое предприятие устанавливает внутренним приказом, исходя из своего размера выручки по специальным формулам расчетов, приведенных в приложении к Указанию от 11 марта 2014 г. N 3210-У. Наличные деньги сверх установленного лимита не должны находиться в кассе, их надо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, а также в выходные и нерабочие праздничные дни, если организация в эти дни проводила кассовые операции.

Индивидуальные предприниматели и субъекты малого предпринимательства (предприятия, имеющие не более 100 работников и не более 400 млн рублей годовой выручки от реализации товаров и услуг) с 1 июня 2014 года лимит остатка наличных денег могут не устанавливать. О том, что лимит кассы не устанавливается, надо издать специальный приказ. Если принято такое решение, то в кассе можно хранить всю наличную выручку без каких-либо ограничений.

Обращаем внимание тех ИП и ООО, которые уже работали с наличностью до 1 июня 2014 года, а значит, должны были иметь приказ об установлении лимита. Этот приказ надо переиздать, т. к. до 1 июня 2014 года действовало Положение Банка России от 12 октября 2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», которое уже отменено. Прежний приказ, основанный на этом Положении, является недействительным. Вы можете установить тот же лимит, только надо изменить основание приказа на Указание от 11 марта 2014 г. N 3210-У.

Если вы хотите отказаться от установления лимита кассы, то нельзя в приказе об этом просто отменить предыдущий приказ. По мнению налоговых органов, отмена старого приказа не означает отмену установки лимита как таковой, а только отмену прежней рассчитанной суммы лимита, а значит, новый лимит равен нулю. В этом случае любая сумма наличных денег в кассе на конец дня будет являться сверхлимитной. Странная логика, которая, тем не менее, может лишить организацию 50 000 рублей (сумма штрафа за нарушение кассовых операций для ООО). Исходя из этого, в новом приказе обязательно должна быть формулировка типа «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе». Такая фраза подойдет и для тех, кто впервые издает приказ о лимите наличных.

Как рассчитать величину лимита остатка кассы на 2020 — 2022 годы?

Как рассчитать лимит остатка кассы? Указание Банка России № 3210-У приводит для такого расчета 2 внешне одинаковые формулы, принципиально различающиеся только характеристикой объема оборота (реального или планируемого) денежных средств, задействованных в расчете:

- Объем поступлений от продаж. В нем не учитываются средства, принимаемые платежным агентом (субагентом).

- Объем выдач наличных денег. В него не включают средства на выдачу работникам зарплаты, стипендий, соцвыплат.

Первый объем в указании Банка России № 3210-У обозначен буквой V, а второй — R. И формулы расчета лимита (L) с этими буквами выглядят так:

L = V / P × N;

L = R / P × N;

где оставшиеся 2 показателя (P и N) весьма сходны по смыслу, но характеризуют, соответственно, тот процесс, к которому относится один из определяющих формулу расчета показатель (V либо R):

- Р — расчетный период (определяемый в рабочих днях с условием, что их число не превысит 92), за который происходит либо получение объема V, либо выдача объема R;

- N — число рабочих дней между днями сдачи денег в банк (для показателя V) или получения из банка (для показателя R).

При определении количества дней, составляющих величину показателя N, не учитывают факты принятия и выдачи средств, не включаемых в объемы (V и R). Установлено, что число дней, составляющих показатель N, не должно превышать 7, а если в населенном пункте, где располагается юрлицо, нет банка, то 14. Хотя допускается зависимость значения этого показателя от таких вещей, как:

- обстоятельства непреодолимой силы;

- местонахождение, структура и особенности деятельности юрлица.

Пример расчета лимита кассы с учетом объемов поступлений от КонсультантПлюс:Наличная выручка ООО «Рассвет» от продажи товаров за расчетный период с 01.09.2020 по 30.11.2020 (64 рабочих дня) составила 2 385 648 руб. Выручка сдается ежедневно (один раз в день)… Читайте продолжение примера в справочно-правовой системе. А если у вас нет доступа к К+, получите пробный демо-доступ бесплатно.

См. также: «Как рассчитать лимит остатка кассы?».

Ограничение наличных расчетов

Лимит расчетов наличными в сумме 100 тыс. руб. в рамках одного договора распространяется на платежи между субъектами предпринимательской деятельности, то есть индивидуальными предпринимателями и организациями между собой. С физическими лицами, не являющимися предпринимателями, лимит наличных расчетов не действует, так же как и при выдаче работникам из кассы подотчетных сумм, зарплаты и других социальных выплат.

Если вы оплачиваете товары или услуги наличными деньгами, то можете выдать подотчетному лицу любую сумму для оплаты, при условии, что лимит в 100 тыс. рублей в рамках одного договора будет сохраняться. Например, вы направили своего менеджера по разным адресам: купить материалы для производства, оплатить какие-либо услуги, заказать выполнение работ. Если по каждой из этих сделок сумма не превышает 100 тыс. рублей, то вы можете выдать ему до 300 тыс. рублей.

Другое дело – насколько безопасно перевозить и рассчитываться крупной суммой наличных денег? Безналичные расчеты и более выгодны (нет комиссии банка при обналичивании), и более безопасны.

Выбрать выгодный расчётный счёт

Акт о проверке наличных денежных средств кассы (форма № КМ-9)

В этом акте отражают итоги внезапной ревизии наличных денег в операционной кассе.

Как правило, результаты проверки оформляют налоговый инспектор и кассир-операционист. Затем их доводят до сведения руководителя фирмы.

Акт составляют:

· в трех экземплярах — если проверка проходит с участием налогового инспектора. При этом один экземпляр акта передают в налоговую инспекцию;

· в двух экземплярах — если ревизию проводят по инициативе администрации предприятия. Один экземпляр акта передают в бухгалтерию, второй остается у материально ответственного лица (кассира-операциониста).

Унифицированная форма № КМ-9 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Упрощенный порядок кассовой дисциплины

Под этим понятием имеют в виду возможность отказаться от установления лимита кассы предпринимателями и малыми предприятиями, а также возможность, которую с июня 2014 года получили только ИП – не оформлять документально кассовые операции.

Но хотя такое право есть, но на деле воспользоваться им не всегда будет возможно. Однозначно такая возможность есть только у ИП без работников (или выплачивающих зарплату работникам в безналичном порядке), которые, к тому же, не принимают ни от кого наличные деньги. Почему? Дело в том, что Указание от 11 марта 2014 г. N 3210-У содержит противоречивые нормы:

- Пункт 4.1. Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее — кассовые документы). Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

- Пункт 5. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера (далее — работник), проводится по приходным кассовым ордерам 0310001.

- Пункт 6. Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

В пунктах 5 и 6 нет обычной оговорки (за исключением…) и получается, что требования распространяются на ИП в том числе. Учитывая, как часто могут менять свою точку зрения Минфин и ФНС по одному и тому же вопросу, можно предположить, что эти положения несут в себе риски налоговых споров. Поэтому пока по этим вопросам нет официальных комментариев, безопаснее кассовые документы вести.

Вторая причина, по которой ИП должны продолжать вести кассовые документы, в том, что заполнение книги учета доходов и расходов на всех режимах, (кроме ЕНВД 2016, при котором КУДиР не ведут) производится на базе первичных документов. Такими документами, подтверждающими приход и расход наличных денег, являются как раз ордера по форме 0310001 и 0310002. Исходя из этого, ИП, ведущие КУДиР, не могут вообще отказаться от ведения кассовых документов, т.к. у них не будет оснований для внесения записей в книгу учета.

Получается, что не вести кассовые документы в реальности могут только ИП, не выплачивающие зарплату наличными, не получающие ни от кого наличные деньги, и не вносящие данные в КУДиР (то есть только на ЕНВД). Как видим, «упрощенный порядок кассовой дисциплины» оказался весьма заковыристым. По сути, единственное реальное упрощение в ведении кассовых операций пока одно – возможность не устанавливать лимит наличности.

Если индивидуальный предприниматель решил отказаться от ведения кассовых документов (на риски мы уже указали) и не устанавливать лимит кассы, то об этом надо издать приказ. Пока такого приказа нет, ИП должен подчиняться кассовой дисциплине.

Как получить деньги от бизнеса? Оформление кассовых операций

Бизнес идет, доходы растут, появляются свободные денежные средства, которые коммерсант может потратить на себя. Как это сделать? Для некоторых учредителей ООО является неожиданностью, что они не могут в любой момент получить на свои нужды деньги из кассы или снять их с наличного счета. А вот индивидуальные предприниматели – могут. Но обо всем по порядку.

Сначала – о правовом статусе имущества юридического лица. Уставный капитал в виде денежных средств или другого имущества не принадлежит учредителю ООО. Все, что было внесено при регистрации фирмы и все, что было заработано в процессе ее предпринимательской деятельности, является собственностью юридического лица. Учредитель, работающий в собственной фирме, может получать в ней зарплату на правах обычного работника, если с ним заключен трудовой договор. Даже если это единственный учредитель (участник), который сам руководит организацией, он не может по своему усмотрению распоряжаться деньгами своего ООО. К слову, возможность заключения трудового договора с единственным учредителем – руководителем до сих пор остается спорной, и вы можете узнать о последнем мнении Минфина на эту тему в этой статье.

Еще одна возможность (и единственная, если учредитель не работает в своей организации) получить деньги от бизнеса – это направление полученной прибыли на дивиденды. Вопросы налогообложения заработной платы и дивидендов учредителя ООО мы рассмотрели в примере статьи ИП или ООО — что регистрировать? Но нас в данном случае интересует не вопрос налогов, а то, может ли учредитель взять на свои нужды наличные деньги из кассы или снять их с расчетного счета? Нет, не может, поэтому и вопрос оформления таких кассовых операций даже не стоит.

Теперь – про ИП. С одной стороны, индивидуальный предприниматель несет ответственность по своим обязательствам всем своим имуществом, кроме того, которое нельзя взыскать. Но с другой стороны, все имущество и деньги ИП, в том числе полученные от предпринимательской деятельности, являются его собственностью, которой он может распоряжаться как угодно (если только нет задолженности по налогам и взносам).

Зарплату ИП от самого себя не получает, но зато может в любой момент взять наличные деньги из кассы или с расчетного счета. Право на это дает Указание № 3073-У. Если деньги будут переведены на платежную карту физического лица, то такой перевод не является кассовой операцией и не оформляется кассовыми документами. Суммы, которые ИП может тратить из кассы или с расчетного счета на свои личные нужды, не ограничены, но нельзя допускать задолженностей по налогам и страховым взносам. Если индивидуальный предприниматель отказался от ведения кассовых документов и издал об этом приказ (см. раздел Упрощенный порядок кассовой дисциплины), то получение наличных денег ничем не оформляется. Если же кассовые документы продолжают вестись, то в основании выплат денег в расходном кассовом ордере надо указать: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

Кассовый чек

Получая деньги за товары, кассир обязан пробить кассовый чек и выдать его покупателю. В чеке обязательно должны быть указаны:

- название и ИНН фирмы;

- заводской номер ККМ;

- порядковый номер чека;

- дата и время покупки;

- цена товара;

- признак фискального режима (это специальные символы, которые подтверждают, что ККМ зарегистрирована и ее память работает в фискальном режиме).

Помимо обязательных элементов в чеке могут быть и другие данные, которые фирма или предприниматель считает необходимыми (например, фамилия продавца-кассира).

Контроль за ведением кассовых операций

До 2012 года контроль кассовой дисциплины возлагался на банки, но теперь эта функция только налоговых органов. Регулирует эту функцию Административный регламент, утвержденный Приказом Минфина от 17 октября 2011 года N 133н. На что имеют право налоговики при проверке кассовой дисциплины?

- Учет наличных денег в кассе.

- Распечатка отчетов из фискальной памяти контрольно-кассовой техники и использованных накопителей фискальной памяти.

- Проверка всех документов, оформляющих кассовые операции: журнал кассира-операциониста, приходные и расходные кассовые ордера и журнал их регистрации, кассовая книга и др.

- Действия по проверке выдачи кассового чека, которые хоть и не называют контрольной закупкой (т.к. они относятся к мероприятиям следственного контроля), но могут представлять собой визуальное наблюдение, с применением или без него способов видеоаудиофиксации фактов приобретения и оплаты товаров.

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов влечет наложение административного штрафа по статье 15.1 КоАП РФ:

- на должностных лиц (руководителей организации или ИП) — от 4 000 до 5 000 рублей;

- на юридических лиц — от 40 000 до 50 000 рублей.

Рекомендуем своевременно проверять корректность ведение бухгалтерии, а время от времени устраивать и полный аудит бизнеса. Для наших пользователей, эта услуга доступна бесплатно:

Бесплатный аудит бизнеса

Касса и бухучет — каковы правила отражения?

В бухгалтерском учете операции по кассе отражаются при помощи бухсчета 50. Кассовыми операциями считаются все действия, производимые с наличностью и денежными документами в компании и у любого предпринимателя.

Что это за операции, вы узнаете из нашей статьи «Понятие и виды кассовых операций (правовое регулирование)».

Бухсчет 50 является активным, по его дебету отражается поступление активов, а по кредиту — выбытие. В зависимости от типа хозоперации счет 50 может корреспондировать со многими бухсчетами.

Так, например, оприходование наличности (снятие с банковского счета) в кассе предприятия отражается следующим образом: Дт 50 Кт 51. И наоборот, сдача наличности в банк из кассы предприятия — Дт 51 Кт 50.

Поступление наличности от покупателя в оплату товаров/услуг отражается так: Дт 50 Кт 62. Расчет наличными с поставщиком оформляется проводкой Дт 60 Кт 50. При этом надо соблюдать лимиты при расчетах наличными средствами между юридическими лицами, установленные Банком России в п. 4 указания от 09.12.2019 № 5348-У.

Поступление в кассу кредитных средств — Дт 50 Кт 66 (67), погашение кредита путем внесения наличности из кассы — Дт 66 (67) Кт 50.

Выплата зарплаты сотрудникам из кассы — Дт 70 Кт 50, а расчет наличными с учредителями путем выплаты дивидендов — Дт 75 Кт 50. Выдача наличности в подотчет отражается проводкой Дт 71 Кт 50, а возврат в кассу из подотчета остатка неизрасходованной суммы отражается так: Дт 50 Кт 71.

Продажа основных средств за наличные оформляется проводкой Дт 50 Кт 62, оприходование выручки от розничной продажи в кассу — Дт 50 Кт 90.

Подробности по ведению кассовых операций в компаниях содержатся в указании БР от 11.03.2014 № 3210-У (далее по тексту — Указание).