Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Счет 50: основная информация

Счет 50 – это активный счет бухгалтерского учета. Увеличение счета ресурсов на нем отражается по дебету, а уменьшение – по кредиту. Например, если в кассу сданы денежные средства от подотчетного лица, то будут сформированы дебетовые проводки по счету, а если из кассы изъят некий объем средств для перечисления куда-либо, то счет 50 будет задействован в кредитовых проводках.

Сальдо счета 50 – дебетовое. Оно рассчитывается путем добавления к начальному сальдо оборотов по дебету и вычитания из него оборотов по кредиту. Конечное сальдо показывает остаток денежных средств в кассе на конкретную дату.

Денежные ресурсы в кассе – это активы. Остаток средств в кассе на отчетную дату отражается в балансе предприятия в категории активов (строка 1250). При формировании годовой финансовой отчетности большинство бухгалтеров предприятий стараются вывести сальдо счета 50 к нулевым значениям.

Учет ведется как в национальной, так и в иностранной валюте.

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Вывод – мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.10.00 г.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Проводки по счету 50

| Дебет | Кредит | Название операции |

| 50 | 51 | Снятие денег с расчетного счета |

| 50 | 62 | Получение оплаты от покупателя наличными в кассу |

| 50 | 75 | Внесение взноса в уставный капитал учредителем наличными средствами |

| 60 | 50 | Оплата поставщику наличными деньгами |

| 70 | 50 | Выплата заработной платы работникам |

Указанные бухгалтерские проводки по учету кассовых операций – это наиболее распространенные типовые варианты, полные список проводок вы найдете в Плане счетов ().

Типовые проводки по счету 51

| Дебет | Кредит | Название операции |

| 51 | 62 | Поступление оплаты или аванса от покупателя |

| 51 | 50 | Взнос наличными в банк из кассы предприятия |

| <51 | 75 | Взнос в Уставный капитал безналичными средствами |

| 51 | 66 (67) | Получение краткосрочного (долгосрочного) кредита |

| 60 | 51 | Оплата поставщику по безналичному расчету |

| 50 | 51 | Снятие денег со счета |

| 75 | 51 | Выплата дивидендов по безналичному расчету |

| 66 (67) | 51 | Возврат кредита (займа) |

Подведем итог:

Организация для взаиморасчетов может использовать как наличные деньги, так и безналичные. Для учета первых используется касса, для учета вторых – расчетный счет. Каждая операция по учету денежных средств в обязательном порядке оформляется первичным документов, а в бухгалтерском учету отражается соответствующая проводка.

Выводы урока 9

Основные заключения по теме:

- любые операции с наличными средствами относятся к кассовым;

- поступление средств сопровождается оформлением приходного ордера, выдача — заполнением расходного;

- для выполнения операций с наличными деньгами необходим кассовый аппарат;

- организациям устанавливается лимит кассы в зависимости от объема наличных расчетов;

- по каждой операции бухгалтерией делается запись или проводка по счету 50.

Счет «Касса» отражается в активе баланса предприятия.

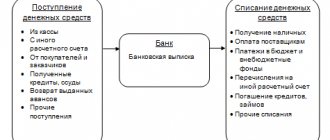

Поступление денег в кассу: проводка Дт 50 Кт 51 и другие

Согласно Плану счетов, утвержденному приказом Минфина России от 31.10.2000 № 34н, счет 50 «Касса» является активным. При этом поступление наличности отражается по дебету счета 50.

Источников пополнения кассы организации денежными средствами может быть несколько. Один из них — снятие денег с расчетного банковского счета. В таких случаях операция традиционно фиксируется следующей проводкой: Дебет 50 Кредит 51.

Но нередко встречаются ситуации, что возникают временные промежутки между списанием наличности с одного денежного источника компании и оприходованием на другом. Например, если инкассатор получил средства в банке в конце рабочего дня, может не получиться оприходовать необходимые суммы в кассу организации на счет 50 в тот же самый день. В таких случаях возможно использование счета 57 «Переводы в пути»:

- Дт 57 Кт 51 — поступление денежных средств на основании банковской квитанции ответственному лицу (на дату получения инкассатором наличности);

- Дт 50 Кт 57 — оприходование полученной наличности в кассу (на дату поступления наличных средств в кассу).

Если же операцию снятия наличности и ее зачисления в кассу удается совершить в пределах 1 рабочего дня, то в бухучете она найдет уже знакомое нам отражение: Дт 50 Кт 51.

Возврат в кассу неиспользованных денежных средств подотчетными лицами сопровождается проводкой: Дебет 50 Кредит 71 — оприходование неиспользованных сумм, остатков средств после совершения подотчетником покупки материалов и оплаты услуг.

С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно, отразив его во внутренних локальных актах, например, в своей учетной политике или положении о командировках.Требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено. Исключение — командировка. Командированные подотчетники также обязаны отчитаться о расходах в 3-х дневный срок по возвращении.

В путеводителе от КонсультантПлюс вы найдете нюансы и пошаговые алгоритмы выдачи средств под авансовый отчет, а также оформлению расчетов с подотчетными лицами. Изучите материал бесплатно, получив пробный онлайн-доступ к системе К+.

Прочую информацию о действиях подотчетных лиц, в том числе при возврате денежных средств, вы найдете в статье «Особенности авансовых отчетов в бухгалтерском учете».

Если наличность поступает от покупателей, то пополнение кассы организации выглядит следующим образом: Дт 50 Кт 62.

Проводки по денежным кассовым документам

Касса организации — это учет не только денежных средств, но и иных финансовых документов.

К счету 50 могут быть открыты следующие субсчета:

- 50.1 — основная используемая касса;

- 50.2 — оперативная касса, если в учреждении есть несколько объектов по приему денег;

- 50.3 — приобретенные денежные документы целевой направленности (путевки, билеты, талоны и пр.).

Для отражения поступления денежных документов в корреспонденции со счетом 50 может использоваться счет 76 «Расчеты с разными дебиторами и кредиторами»: Дебет 50 Кредит 76.

После этого полученные документы могут быть выданы, например, под отчет работникам, отправленным в командировку: Дебет 71 Кредит 50.

Перечень основных документов для работы с наличностью

Следует запомнить, что любая операция по сч. 50 происходит с документальным сопровождением. Каждое действие, связанное с наличностью, подтверждается первичными документами. Такие бланки называются кассовыми, они имеют утвержденную форму и правила заполнения.

Основных всего пять:

- ПКО или ордер приходный выписывается при поступлении любой суммы наличности. Его задача — подтвердить поступление денег в кассу предприятия. Форма КО-1 содержит все необходимые реквизиты — номер, дату выписки, сумму, основание поступления средств.

- РКО или ордер расходный оформляется на выдачу денежных средств из кассы. Форма КО-2 также имеет стандартные реквизиты для заполнения — дата, номер, сумма. Дополнительно в отдельной графе указываются данные паспорта получателя.

- Кассовая книга. В книге делается запись по каждому ордеру, как приходному, так и расходному. Если в какой-либо день операции не производились, то записей не будет. Форма КО-4 ведется на основании заполненных первичных кассовых документов. Индивидуальные предприниматели имеют право не вести кассовую книгу.

- Ведомость расчетно-платежная. Этот документ составляется при выдаче зарплаты сотрудникам организации. На полную сумму ведомости оформляется один РКО. Основные реквизиты — период выдачи зарплаты, дата и номер, данные на работников, сумма начислений, удержаний и к выплате.

- Журнал кассовых документов. В нем ведется учет всех выписанных ордеров. Форма КО-3 заполняется на любом предприятии.

Первые три документа считаются наиболее обязательными. Они оформляются постоянно, при проведении любой операции с наличностью.

Также есть еще один кассовый документ — книга учета принятой и выданной кассиром наличности. Форма КО-5 ведется, если в компании есть разделение кассы на отделы.

Важно! В документах запрещаются любые исправления.

Остаток на начало периода по счету 50 «Касса» -100 000,00

Операции за месяц:

1) Поступили в кассу от покупателей денежные средства в сумме -35 000,00

2) Выдали из кассы в подотчет Иванову И.И.-500,00

3) Выдали из кассы зарплату работающим -125 000,00

Вывести остатки по счету 50 «Касса» на конец периода.

Решение:

Сч.50 Активный, сальдо активного счета по Дт. Это счет синтетический. Он выражен в денежном измерителе, т.е. в рублях.

Операции:

1) Дт 50 Кт 62 35 000,00

2) Дт 71 Кт 50 500,00

3) Дт 70 Кт 50 125000,00

Составим самолетик по сч. 50 «Касса», счет Активный

| Дт 50 «Касса» Кт | |

| Сальдо начальное 100 000,00 | |

| 35 000,00 | 500,00 125 000,00 |

| Обороты по Дт – 35 000,00 | Обороты по Кт- 125 500,00 |

| Ск= 9 500,00 | |

Остаток на конец периода по сч.50 «Касса» — 9 500,00 рублей.

Означает наличие денежных средств в кассе предприятия на конец периода.

Более подробную информацию нам раскроет аналитический счет по сч. 50 «Касса».

Рассмотрим пример аналитического счета на примере этих же условий по счету 50 «Касса»,

Для правильности учета открывают субсчета, которые присваиваются каждому из филиалов

Остаток на начало периода по счету 50 «Касса» -100 000,00, в т.ч.

Остаток в кассе филиала №1-30 000,00 50.1.1

Остаток в кассе филиала №2-50 000,00 50.1.2

Остаток в кассе филиала №3-20 000,00 50.1.3

Операции за месяц:

1) Поступили в кассу от покупателей денежные средства в сумме —35 000,00, в том числе

В кассу филиала №1-10 000,00

В кассу филиала №2-15 000,00

В кассу филиала №3-10 000,00

2) Выдали из кассы в подотчет —500,00 в том числе

Из кассы филиала № 2 Иванову И.И.-500,00

3) Выдали из кассы зарплату работающим-125 000,00, в том числе

Из кассы филиала№1- 40 000,00

Из кассы филиала №2- 55 500 ,00

Из кассы филиала №3- 29 500,00

Составим самолетики по сч. 50 «Касса» по каждому филиалу в отдельности в аналитическом учете и сравним с синтетическим учетом сч.50 «Касса».

Филиал №1

| Дт 50.1.1 «Касса» Кт | |

| Сальдо начальное 30 000,00 | |

| 10 000,00 | 40 000,00 |

| Обороты по Дт – 10 000,00 | Обороты по Кт- 40 000,00 |

| Ск= 0 | |

Филиал №2

| Дт 50.1.2 «Касса» Кт | |

| Сальдо начальное 50 000,00 | |

| 15 000,00 | 500,00 55 500,00 |

| Обороты по Дт – 15 000,00 | Обороты по Кт- 56 000,00 |

| Ск= 9000,00 | |

Филиал №3

| Дт 50.1.3 «Касса» Кт | |

| Сальдо начальное 20 000,00 | |

| 10 000,00 | 29 500,00 |

| Обороты по Дт – 10 000,00 | Обороты по Кт- 29 500,00 |

| Ск= 500,00 | |

Оборотно-сальдовая ведомость по счету 50 Касса

| № филиала | Сальдо начальное | Обороты | Сальдоконечное | ||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50.1.1 | 30 000 | 10 000 | 40 000 | — | |

| 50.1.2 | 50 000 | 15 000 | 56 000 | 9 000 | |

| 50.1.3 | 20 000 | 10 000 | 29500 | 500 | |

| ИТОГО | 100 000 | 35 000 | 125 500 | 9 500 |

Таким образом,

1) Сальдо начальное синтетического активного счета 50 «Касса» =Сальдо начального аналитических счетов 50 «Касса» по филиалам

30 000+50 000+20 000=100 000

2) Обороты по Дт синтетического счета 50 «Касса» =Оборотам по Дт аналитических счетов 50 «Касса» по филиалам

10 000+15 000+10 000=35000

3) Обороты по Кт синтетического счета 50 «Касса» =Оборотам по Кт аналитических счетов 50 «Касса» по филиалам

40 000+56000+29500=125 500

4) Сальдо конечное синтетического активного счета 50 «Касса» =Сальдо конечному аналитических счетов 50 «Касса» по филиалам=9500

Такая же аналогия в пассивных счетах бухгалтерского учета.

Пример 2:

Остаток по сч.70 Расчеты с персоналом по оплате труда на начало периода-150 000,00

Операции:

1) Начислена зарплата работающим в затраты основного производства 150 000,00

2) Удержан НДФЛ из зарплаты работающих, ______

3) Перечислена зарплата с расчетного счета организации на карточки работников, закрыть счет 70, чтобы конечное сальдо было равно «0»

Решение:

1) Дт 20 Кт 70 150 000,00

2) Дт 70 Кт 68 НДФЛ 150 000*13%= 19 500,00

3) Дт 70 Кт 51 150 000+(150000-19500 ) = 280 500,00

Составим самолетик сч.70 Расчеты с персоналом по оплате труда,

Пассивный

| Дт 70 Кт | |

| Сальдо начальное 150 000,00 | |

| 19 500,00 280 500,00 | 150 000,00 |

| Обороты по Дт – 300 000,00 | Обороты по Кт- 150 000,00 |

| Ск= 0,00 | |

Счет закрыт, т.е. не имеет остатка, задолженность по зарплате предприятие погасило полностью.

Это счет синтетический выражен в денежном измерителе, рублях

Более подробную информацию мы увидим в аналитическом счете 70, рассмотрев аналитику этого счета на этом же примере сч.70.

Заполнить оборотно-сальдовую ведомость по сч.70

Оборотно-сальдовая ведомость по сч.70

| ФИО | Сальдо начальное | Обороты | Сальдо конечное | ||

| Дт | Кт | Дт | Кт | Дт | Кт |

| — | — |

Остаток по сч.70 Расчеты с персоналом по оплате труда на начало периода-150 000,00, в том числе

Иванов И.И.-50 000,00

Петров П.П.-50 000,00

Сидоров С.С.-25000,00

Киселев А.В.-25000,00

Операции:

Дт 20 Кт 70

Начислена зарплата работающим- 150 000,00, в том числе

А) Иванов И.И. -50 000,00

Б) Петров П.П. -50 000,00

В) Сидоров С.С.- 25000,00

Г) Киселев А.В.- 25000,00

2.Удержан НДФЛ-19 500,00 из зарплаты работающих, в том числе Дт 70 Кт 68

А) Иванов И.И. —

Б) Петров П.П. —

В) Сидоров С.С.-

Г) Киселев А.В.-

Перечислена зарплата с расчетного счета организации на карточки работников, закрыть счет 70, чтобы конечное сальдо было равно «0» Дт 70 Кт51