Виды поощрений

Чтобы увеличить объем продаж и привлечь новых клиентов, поставщики часто используют различные системы поощрений. Например, предоставляют покупателям скидки, премии, бонусы, подарки.

Понятия «скидка», «премия», «бонус» в законодательстве не определены. Однако, учитывая сложившуюся практику и экономический смысл, под ними можно понимать следующее.

Скидка – как правило, уменьшение договорной цены на товар, работы или услуги за выполнение определенных условий. К одной из форм скидок можно отнести уменьшение суммы задолженности покупателя за поставленный товар, выполненные работы или оказанные услуги.

Премия – деньги, выплаченные покупателю за выполнение определенных условий договора. Например, премию могут выдать за объем приобретенного товара, работ, услуг. При этом премия, связанная с поставкой товара, также может являться одной из форм скидок, когда это происходит в уменьшение стоимости поставки (письмо Минфина России от 7 сентября 2012 г. № 03-07-11/364).

Бонус – поощрение в виде поставки покупателю дополнительной партии товара, выполнения объема работ и оказания услуг сверх изначально оговоренного без оплаты. Фактически бонус состоит из двух взаимосвязанных хозяйственных операций:

- предоставления скидки в уменьшение цены, определенной в договоре;

- реализации товаров, работ или услуг за счет возникшей кредиторской задолженности перед покупателем. При этом сумму задолженности следует рассматривать как полученный аванс (письмо Минфина России от 31 августа 2012 г. № 03-07-15/118).

Как правило, бонусы предоставляют в рамках рекламных акций. Например, когда покупателям конкретного товара выдают подарок. Так можно продвигать новые товары или сбывать не пользующиеся спросом. Проводимую акцию оформите приказом руководителя.

Подарок – еще один вид поощрения за выполнение условий договора. Как и бонус, он сочетает в себе несколько понятий. При этом следует учитывать его экономическую сущность и механизм действия такого поощрения. Например, продавец может предоставить подарок в случае:

- приобретения покупателем комплекта товаров, работ, услуг. Например, при покупке двух единиц товара третью предоставляют бесплатно. Это можно расценивать как премию в натуральной форме;

- достижения покупателем установленного объема приобретений. Это можно рассматривать как бонус. То есть покупателю сначала предоставлена скидка на стоимость подарка и в счет возникшей кредиторской задолженности он и предоставлен;

- проведения рекламной акции. Например, всем клиентам – подарок в праздничный день. А это уже безвозмездная передача (п. 2 ст. 423, ст. 572 ГК РФ). Объясняется это тем, что отношения, связанные с предоставлением такого рода подарков, носят стимулирующий, а не поощрительный характер в рамках заключенного договора;

- других акций и мероприятий.

Условие о предоставлении поощрения может быть предусмотрено как непосредственно в договоре с контрагентом, так и в отдельном соглашении, являющемся его неотъемлемой частью (п. 2 ст. 424 ГК РФ).

Продавец определяет вид и размер поощрения самостоятельно и согласовывает его с контрагентом, например, направив покупателю извещение – кредит-ноту (п. 2 ст. 1 и п. 4 ст. 421 ГК РФ).

Ситуация: можно ли предоставлять покупателю-организации подарки на сумму свыше 3000 руб.? Предоставление подарка связано с выполнением покупателем определенных условий договора.

Да, можно.

Ведь ограничение в 3000 руб. действует только для договоров дарения между организациями, когда одна сторона безвозмездно передает или обязуется передать другой стороне вещь в собственность. Это следует из пункта 1 статьи 572 и пункта 1 статьи 575 Гражданского кодекса РФ.

А в рассматриваемой ситуации речь о безвозмездной передаче не идет. Продавец поощряет покупателя за то, что он выполнил определенные условия, встречные обязательства. А значит, стоимость переданного подарка значения не имеет.

Аналогичной точки зрения придерживаются и суды (п. 3 информационного письма ВАС РФ от 21 декабря 2005 г. № 104).

Ограничения и риски:

Документы

Любые скидки и бонусы должны быть оформлены документально, например, заключенным договором, в котором предусмотрены условия предоставления скидок или бонусов; составленным в письменном виде с расчетом, калькуляцией предоставляемых скидок; документами, подтверждающими выполнение условий договора.

Размер скидки

Скидка не должна предоставляться более чем на 20% от установленной стоимости товара, работы или услуги. Однако если размер скидки превышает 20%, то сотрудники налоговых органов могут провести проверку с целью выяснения основания ее предоставления. Предоставивший скидку более 20% индивидуальный предприниматель может мотивировать применение скидок сезонными колебаниями потребительского спроса на определенные товары, и утратой потребительских качеств продаваемых со скидкой товаров, например, приближение момента истечения срока годности продукции. Можно обосновать предоставление столь высокой скидки проводимой в компании маркетинговой политикой, при продвижении на рынок новых товаров или услуг, не имеющих аналогов; реализацией опытных моделей и образцов товаров для ознакомления с ними потребителей.

Бухучет: скидки

Скидки предоставляют:

- в момент продажи или после нее в отношении будущих продаж;

- после продажи – в отношении проданного товара, произведенных работ или оказанных услуг. Это так называемые ретроскидки.

Если скидка предоставлена в момент продажи или после нее для будущих поставок, то для целей бухучета это можно считать реализацией по согласованной сторонами цене. При этом установленная цена может быть меньше той, что продавец заявляет в обычных условиях. В учете такую скидку отражать не придется. Нужно только отразить реализацию стандартными проводками.

Факт реализации зафиксируйте следующей записью:

Дебет 62 (50) Кредит 90-1

– отражена выручка от реализации с учетом скидки.

Если платите НДС и им облагается товар (работы, услуги), то одновременно с реализацией отразите его начисление так:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с фактической суммы реализации;

Ну, а при получении оплаты на счет в банке составьте следующую проводку:

Дебет 51 Кредит 62

– получена оплата от покупателя с учетом скидки.

Такой порядок следует из Инструкции к плану счетов (счета 50, 51, 62, 68 и 90), пункта 6 ПБУ 9/99 и разъяснен в письме Минфина России от 6 февраля 2015 г. № 07-04-06/5027.

Если скидка предоставлена на уже проданный товар, работы или услуги, то отражайте ее в бухучете в зависимости от того, когда поощрили покупателя:

- до окончания года, в котором прошла реализация;

- после окончания года, в котором прошла реализация.

Скидка предоставлена в том же году, когда прошла реализация. Скорректируйте выручку от реализации в периоде на сумму поощрения в момент его предоставления. В бухучете такие операции отразите следующим образом.

В момент реализации до предоставления скидки оформите обычные проводки:

Дебет 62 Кредит 90-1

– отражена выручка от реализации;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС (проводку делайте, только если платите налог и реализация им облагается).

В момент предоставления скидки:

Дебет 62 Кредит 90-1

– сторнирована выручка по ранее отгруженным товарам, работам, услугам на сумму предоставленной скидки.

После выставления корректировочного счета-фактуры покупателю:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– сторнирован НДС от суммы предоставленной скидки.

Такой порядок установлен пунктами 6, 6.5 ПБУ 9/99.

Скидка предоставлена в периодах, следующих за годом, в котором прошла реализация. Отразите ее в составе прочих расходов в текущем периоде на дату предоставления (п. 11 ПБУ 10/99).

При выявлении расходов прошлых лет в учете сделайте проводку:

Дебет 91-2 Кредит 62

– выявлены убытки прошлых лет, связанные с предоставлением скидки покупателю (без учета НДС).

После выставления корректировочного счета-фактуры покупателю:

Дебет 68 субсчет «Расчеты по НДС» Кредит 62

– принят к вычету НДС от суммы предоставленной скидки.

Такой порядок установлен пунктом 39 Положения по ведению бухгалтерского учета и отчетности, Инструкцией к плану счетов (счет 91), пунктов 6 и 6.4 ПБУ 9/99 и разъяснен в письме Минфина России от 6 февраля 2015 г. № 07-04-06/5027.

Предоставление скидки (в т. ч. в денежной форме), которая не изменяет цену товара по условиям договора, следует рассматривать как реализацию имущества.

В бухучете предоставление такой скидки в виде дополнительной партии товара отразите проводками:

Дебет 62 Кредит 90-1

– отражена выручка от реализации партии товара в рамках скидки (в сумме скидки);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС (проводку делайте, только если платите налог и реализация им облагается);

Дебет 90-2 Кредит 62

– сумма предоставленной покупателю скидки отнесена на себестоимость (без учета НДС).

Такой порядок следует из Инструкции к плану счетов (счета 41, 62, 68, 90).

Если скидку предоставляете в денежной форме, то в учете сделайте записи:

Дебет 90-2 (44) Кредит 62

– начислена денежная премия покупателю;

Дебет 62 Кредит 51

– выплачена премия покупателю.

Такой порядок следует из Инструкции к плану счетов (счета 51, 62, 68, 90).

Скидка выдается в дату покупки продукции

Скидка может выдаваться безо всяких отсрочек. Происходит это тогда, когда клиент приобретает товар в нужном объеме или на нужную сумму. В подобной ситуации не нужно фиксировать предоставление скидки в бухучете. Достаточно просто отразить продажу по стоимости уже с учетом скидки.

Факт наличия скидки фиксируется в бухучете только тогда, когда проданная продукция фигурирует в учете по своей продажной стоимости. Для учета используется метод сторнирования. Нужна запись ДТ41 КТ42. Следующие записи нужны для фиксации продажи продукции на основании стоимости фактичной реализации.

Потребность в использовании сторно вызвана тем, что метод учета продукции по продажной стоимости предполагает тождественность цены продукции, занесенной на счет 41, реальной стоимости при продаже. Если никаких корректировок при фактическом предоставлении скидки не внесено, сумма наценки будет завышена.

ВАЖНО! Если фирма ведет учет по покупной цене, счет 42 не задействован, скидка, данная в момент приобретения, не фиксируется в бухучете.

Используемые проводки

Используется этот комплекс проводок:

- ДТ41 КТ60. Оприходование продукции от поставщика.

- ДТ19 КТ60. Учет НДС по купленной продукции.

- ДТ41 КТ42. Начисление наценки на купленный товар.

- ДТ60 КТ51. Перевод оплаты поставщику.

- ДТ68 КТ19. Принятие к вычету НДС после перевода денег поставщику.

- ДТ50 КТ46. Фиксация выручки от реализации продукции с учетом скидки.

- ДТ46 КТ68. Начисление НДС с оборота по проданной продукции.

- ДТ46 КТ42. Сумма скидки, зафиксированная методом красное сторно.

- ДТ46 КТ42. Фиксация наценки.

- ДТ46 КТ80. Установление финансовых итогов от продажи продукции со льготой.

К СВЕДЕНИЮ! Крупные торговые субъекты часто внедряют в свою деятельность систему штрих-кодирования. Они учитывают каждую единицу реализованной продукции. Учет выполняется по покупным ценам. Скидка при наличии этих обстоятельств не фиксируется.

Бухучет: бонус

Предоставив бонус, в учете надо отразить две хозяйственные операции:

- скидку на ранее отгруженный товар, выполненные работы или оказанные услуги;

- реализацию товара, работ или услуг в счет возникшей кредиторской задолженности перед покупателем.

Первую хозяйственную операцию отразите в порядке, предусмотренном для отражения скидки.

С возникшей задолженности начислите НДС с аванса. Ведь деньги, которые были получены ранее, нельзя считать платой за уже отгруженный товар. По сути это предоплата (письмо Минфина России от 31 августа 2012 г. № 03-07-15/118).

В бухучете признание восстановленной кредиторской задолженности авансом и реализацию товара в счет данного аванса отразите проводками:

Дебет 62 субсчет «Расчеты по отгруженной продукции» Кредит 62 субсчет «Расчеты по авансам полученным»

– сумма восстановленной задолженности признана полученным авансом в счет будущей бонусной поставки;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы предоплаты, то есть восстановленной задолженности.

После отгрузки бонусной партии товара, выполнения дополнительного объема работ или услуг сделайте записи:

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принят к вычету НДС, начисленный с предоплаты;

Дебет 62 субсчет «Расчеты по отгруженным товарам» Кредит 90-1

– отражена выручка от реализации бонусного товара (работ, услуг);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации бонусного товара (работ, услуг);

Дебет 90-2 Кредит 41 (20)

– списана себестоимость реализованного бонусного товара (работ, услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам»

– зачтена предоплата.

Страховые взносы и НДФЛ

Если организация предоставила скидку, бонус, выплатила премию, уменьшила задолженность покупателя-гражданина, то на сумму таких поощрений не нужно начислять:

- взносы на обязательное пенсионное, социальное или медицинское страхование (ч. 1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Это связано с тем, что доход, полученный покупателем при предоставлении поощрения, не является его вознаграждением в рамках трудовых отношений или гражданско-правовых договоров.

Если организация уменьшила задолженность гражданина-покупателя на безвозмездной основе, то есть без выполнения какого-либо условия, то такая операция – обычное прощение долга. Поэтому у человека возникает доход в размере поощрения. С таких доходов нужно удержать НДФЛ. Правда, в определенных условиях сделать это невозможно. Тогда сообщите об этом в налоговую инспекцию. Все это следует из статьи 41, пункта 1 статьи 210, пунктов 1 и 3 статьи 224, пункта 1 статьи 226 Налогового кодекса РФ, статьи 415 Гражданского кодекса РФ. Такой же вывод выражен и в письме ФНС России от 11 октября 2012 г. № ЕД-4-3/17276.

Поощрение не изменяет цену

Если поощрение не изменяет цену, то базу для расчета налога на прибыль корректировать не нужно. Поощрения такого рода необходимо учесть в составе внереализационных расходов в отношении:

- товаров – на основании подпункта 19.1 пункта 1 статьи 265 Налогового кодекса РФ;

- работ, услуг – на основании подпункта 20 пункта 1 статьи 265 Налогового кодекса РФ.

Аналогичная точка зрения отражена в письмах Минфина России от 23 июля 2013 г. № 03-03-06/1/28984, от 19 декабря 2012 г. № 03-03-06/1/668, от 27 сентября 2012 г. № 03-03-06/1/506, от 3 апреля 2012 г. № 03-03-06/1/175.

При методе начисления расходы в виде предоставленного покупателю поощрения учитывайте при расчете налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Это установлено в статье 272 Налогового кодекса РФ.

При кассовом методе расходы в виде предоставленного покупателю поощрения учитывайте при расчете налога на прибыль в том отчетном (налоговом) периоде, в котором:

- выплатили покупателю премию;

- передали товар, предоставленный в качестве бонуса или подарка, но только если он оплачен вашему поставщику;

- на момент прощения долга, если предоставлена скидка, не уменьшающая цену. Все прочие скидки уменьшают цену.

Это следует из положений пункта 3 статьи 273 Налогового кодекса РФ.

Предоставление покупателю поощрения оформите актом.

Поощрение за закупку продовольственных товаров

Ситуация: можно ли торговой организации учесть при расчете налога на прибыль поощрение покупателю, предусмотренное в договоре поставки продовольственных товаров, не изменяющее их цену?

Да, можно, если поощрение отвечает требованиям Закона от 28 декабря 2009 г. № 381-ФЗ.

В этом законе прописаны правила торговой деятельности на территории России. Они действуют с 1 февраля 2010 года.

Согласно этим правилам в договоре поставки продовольственных товаров может быть предусмотрен только один вид вознаграждения, не связанный с изменением цены товара. Это вознаграждение покупателю за закупку определенного объема товаров. При этом не имеет значения, как данное вознаграждение поименовано в договоре поставки: скидка, премия, бонус или подарок (письмо Минфина России от 11 октября 2010 г. № 03-03-06/1/643). Главное, чтобы выполнялись следующие условия:

- размер поощрения не может превышать 10 процентов от стоимости приобретаемых покупателем товаров;

- поощрение может быть предусмотрено только при поставке продуктов, которые не упомянуты в перечне социально значимых продовольственных товаров, утвержденном постановлением Правительства РФ от 15 июля 2010 г. № 530.

Такой порядок установлен частями 4–6 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ.

Если все указанные условия соблюдены, то поощрение за закупку определенного объема товаров учтите при расчете налога на прибыль в составе внереализационных расходов (подп. 19.1 п. 1 ст. 265 НК РФ).

В противном случае поощрение не учитывайте, так как его предоставление не отвечает требованиям части 4 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ. Аналогичные разъяснения содержатся в письме Минфина России от 10 апреля 2015 г. № 03-07-11/20448.

Стимулирование к покупкам: скидки, бонусы, льготы

Порядок заключения договора купли-продажи и определение основных используемых при его подписании понятий регулируются главой 30 Гражданского кодекса РФ. Однако понятие скидки (премии, бонуса) кодекс не содержит. Также нет четкого их определения и в Налоговом кодексе. Исходя из сложившейся в гражданском обороте практики, можно вывести следующие определения:

- скидка — это уменьшение продавцом цены товара по сравнению с обычно применяемыми им ценами;

- премия, или бонус, — это бесплатное предоставление продавцом дополнительного объема товара либо выплата покупателю определенной денежной суммы.

Выбор конкретного из указанных способов стимулирования покупателя к закупкам зависит от продавца и определяется его маркетинговой политикой. Условно предоставляемые покупателям скидки (бонусы) можно разделить на следующие виды:

- Скидки и бонусы, подразделяемые в зависимости от условий, за которые они предоставляются:

- предоставляемые за выполнение определенного объема закупок;

- предоставляемые за соблюдение определенных условий оплаты (например, скидка при полной или частичной предоплате, скидка при досрочном платеже);

- за приобретение новых видов товаров;

- за приобретение сезонных товаров в «несезонное» время и т.д.

- Скидки и бонусы, зависящие от времени их предоставления:

- предоставляемые в момент отгрузки товара покупателю;

- предоставляемые через определенное время после произведенной отгрузки, как правило, на основе анализа покупательской и платежной дисциплины покупателя.

Поскольку согласно подп. 19.1 п. 1 ст. 265 НК РФ расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора относятся к внереализационным расходам продавца, которые уменьшают его налогооблагаемую прибыль, такие расходы должны отвечать общим признакам, предусмотренным п. 1 ст. 252 Налогового кодекса. А именно, они должны быть:

- экономически оправданными;

- документально подтвержденными.

Экономическим обоснованием таких расходов будет служить их направленность на получение дохода от деятельности, в связи с которой такие расходы произведены. Как правило, подтверждением такой направленности будет служить документ о маркетинговой политике продавца, который закрепляет:

во-первых,

основные цели предоставления скидок покупателям (увеличение объемов продаж, если скидки растут в зависимости от роста закупок, либо сокращение сроков платежей, если наибольшая скидка предоставляется при минимальной отсрочке платежа или предоплате);

во-вторых,

условия их предоставления, например, какой объем товара и за какой период должен быть закуплен для получения скидки в определенном размере, указание о возможности предоставления скидок при нарушении покупателем договорных условий, возможность суммирования скидок и т.д.;

в-третьих,

порядок их предоставления — конкретный вид поощрения для покупателей и сроки их предоставления.

в-третьих, порядок их предоставления — конкретный вид поощрения для покупателей и сроки их предоставления.

Одновременно такое закрепление будет служить и документальным подтверждением произведенных при предоставлении скидок (премий) расходов, но только в том случае, если общие условия предоставления поощрения, относящиеся к данному покупателю, будут отражены в договоре с ним. То есть договор должен содержать четкие указания обо всех вышеуказанных моментах, а также дополнительно определять:

1. Моменты (даты), в которые покупатель считается исполнившим условия для получения скидок (бонусов).

Так, если скидки предоставляются за приобретение определенного объема закупок в определенный период (например, квартал), такими моментами могут быть:

- подписание сторонами очередной спецификации;

- отгрузка продукции со склада продавца согласно датам на товарной накладной или товарно-транспортной накладной;

- дата фактического прибытия продукции в адрес покупателя.

В отсутствие подобных указаний между сторонами (равно как и со стороны налоговых органов) могут возникнуть вопросы. Например, со склада продавца продукция была вывезена 30 марта (1-й квартал года), а на склад покупателя поступила 4 апреля (2-й квартал). Имеет ли право покупатель требовать предоставления ему скидки как выполнившему условие о закупке определенного объема? И имеет ли право продавец предоставлять ему такую скидку и учитывать ее в составе своих расходов? Ответ на эти вопросы и должен содержаться в условиях договора.

Если скидка предоставляется за соблюдение условий об оплате, договор должен давать четкий ответ, какая из дат является датой платежа. Это может быть либо дата списания денежных средств с расчетного счета покупателя, либо дата их зачисления на счет продавца, поскольку не всегда списание и зачисление денег происходит в один день.

2. На основании каких документов будет устанавливаться соблюдение покупателем условий для использования скидок (бонусов)?

Наиболее простым представляется использовать в качестве подтверждающих:

- для подтверждения объема закупок — спецификации, или первичные учетные документы, а именно: товарную накладную (с отметкой покупателя о получении указанного в ней груза), товарно-транспортную накладную.

- для подтверждения платежной дисциплины — выписки банка-продавца либо банка-покупателя, подтверждающие списание денег со счета либо их поступление.

Конкретные документы в подтверждение права на получение скидок будут определяться сторонами в зависимости от того, каким образом они определили момент исполнения покупателем своих обязательств по договору.

В дополнение к указанным документам сторонами также может быть составлен двусторонний акт (в произвольной форме) о том, что за определенный период покупателем были выполнены условия договора, что подтверждается следующими документами, и перечислить все вышеуказанные документы.

3. При предоставлении поощрений за приобретение согласованных объемов продукции, особенно если такой объем выражается в закупке продукции на определенную сумму, целесообразно также определить:

- входит ли в такой объем сумма предъявленного покупателю НДС или нет;

- будет ли производиться увеличение такого объема, если продавец увеличивает цену за единицу продукции (например, при подписании договора единица продукции стоила 10 рублей и покупатель обязался закупить в течение квартала продукции на 1 000 рублей. Но после подписания договора продавец в одностороннем порядке, когда договор допускает подобные действия, увеличил цену единицы продукции до 20 рублей, и покупателю, чтобы соблюсти условие об объемах закупок, достаточно приобрести меньшее количество продукции).

Кроме того, если продавец дополнительно к предусмотренным договором скидкам проводит различные акции, также предусматривающие льготы для покупателей с целью стимулирования его к закупкам, следует установить, входит ли объем товара, приобретенного в рамках таких акций, в общий объем, необходимый для предоставления договорных скидок.

Например, раздел о предоставлении скидок (либо приложение к договору) может выглядеть следующим образом:

Продавец предоставляет Покупателю скидку на приобретаемую продукцию по отношению к оптовой цене, действующей у Продавца согласно его прайс-листу.

На момент подписания настоящего соглашения размер предоставляемой покупателю скидки составляет ____ %.

Предоставленная согласно п. 2 настоящего соглашения скидка может быть в одностороннем порядке изменена продавцом по окончании каждого календарного квартала, в зависимости от соблюдения покупателем следующих условий:

Поощрение изменяет цену

Учет при расчете налога на прибыль методом начисления зависит от того, когда поощрение, которое изменяет цену, было предоставлено – в том же отчетном (налоговом) периоде, когда прошла реализация, или в последующих.

Так, если поощрение предоставлено в том же периоде, то скорректируйте базу для расчета налога на прибыль в текущей отчетности (п. 7 ст. 274 НК РФ).

Если уменьшение цены на товары затрагивает налоговые обязательства продавца по налогу на прибыль в прошедших отчетных (налоговых) периодах, то можно поступить одним из следующих способов:

- сдать уточненные декларации по налогу на прибыль за прошлые отчетные (налоговые) периоды;

- не подавать уточненные декларации, а пересчитать налоговую базу и сумму налога за тот период, в котором было предоставлено поощрение, и отразить это в налоговой декларации за этот же период;

- не принимать никаких мер по корректировке налоговой базы (например, если сумма переплаты незначительна).

Аналогичные разъяснения содержатся в письме Минфина России от 22 мая 2015 г. № 03-03-06/1/29540.

Подробнее об этом см. В каких случаях нужно подать уточненную налоговую декларацию.

Что касается кассового метода, то доход от реализации признают по нему на дату поступления денег от покупателей. Соответственно, корректировать выручку после предоставления поощрения не придется. Даже если это ретроскидка, то есть когда изменяется цена уже реализованного товара. Ведь в этом случае деньги, полученные ранее, надо переквалифицировать в аванс, а его при кассовом методе тоже учитывают в доходах. А значит, налоговая база никак не изменится. Это следует из пункта 2 статьи 273 Налогового кодекса РФ и подтверждено в письме УФНС России по Московской области от 5 октября 2006 г. № 22-22-И/0460.

Расходы же, связанные с предоставлением премии, бонуса или подарка в зачет изменений цены, учитывайте так же, как и в ситуации, когда цены не изменяются.

Налог на прибыль и ретроскидка

После того как продавец и покупатель подпишут документ о предоставлении скидки на товар, налоговый учет придется корректировать и продавцу, и покупателю.

Уменьшение выручки у продавца

Продавцу нужно скорректировать ранее отраженную выручку. Если товары отгружены и скидка предоставляется в одном и том же квартале, то никаких сложностей нет. В декларацию по налогу на прибыль выручка попадет уже с учетом предоставленной скидки. Если же скидка предоставлена уже в другом квартале, причем после сдачи декларации, надо решить, нужно ли представлять уточненные декларации по налогу на прибыль за период отгрузки товара. Смотрите: в квартале отгрузки никаких ошибок продавец не допускал — он составил декларацию с учетом тех данных, которые были на тот момент. Последующее изменение цены товара — это новое обстоятельство. Так что вполне логично учитывать его лишь в том периоде, когда подписано соглашение о предоставлении ретроскидки. Ну и как всегда, наша задача не занизить налоговую базу. Если это условие выполнено, то у инспекторов не будет никаких претензий. Поэтому если скидка предоставлена в том же календарном году, в котором отгружены товары, то проще всего уменьшить выручку в текущей декларации (расчете) по налогу на прибыль. Ну а если товар отгружен в одном году, а скидка на него предоставлена в следующем? Тут возможны два способа учета. Способ 1. Подаем уточненную декларацию (расчет) за период, в котором был отгружен товар (Статья 81 НК РФ). В этой уточненке надо указать выручку с учетом предоставленной скидки (разумеется, без НДС). Поскольку в результате уточнения сумма налога по декларации будет меньше, ничего доплачивать не нужно (нет ни пеней, ни недоимки). (-) Минус такого способа в его трудозатратности. А также в том, что подобные «минусовые» уточненки часто привлекают нежелательное внимание налоговиков. (+) Плюс такого способа в том, что у вас получается переплата за прошлый период либо уменьшается недоплата (что должно уменьшить пени, если вы вовремя не заплатили налог на прибыль по какой-либо декларации). Способ 2. В периоде предоставления ретроскидки отражаем ее в составе внереализационных расходов как убыток прошлых периодов, выявленный в текущем отчетном (налоговом) периоде (Статья 54 НК РФ). (+) Плюсы такого способа зеркальны минусам первого способа: меньше трудозатрат, меньше ненужного внимания проверяющих. Кроме того, против такого способа учета ретроскидки не возражает и Минфин.

Примечание Минфин вообще предлагает рассматривать отражение у продавца предоставленной ретроскидки как корректировку прошлых периодов, аналогичную исправлению ошибок в налоговом учете (Письма Минфина России от 29.06.2010 N 03-07-03/110, от 23.06.2010 N 03-07-11/267). С этим можно поспорить, однако зачем? Ведь Минфин дает нам дополнительные возможности. И каждый может выбрать тот способ, который ему больше по душе.

(-) Минус второго способа в том, что все изменения снизят налоговую базу только текущего года.

ВыводПроще отражать ретроскидку, предоставленную покупателем на прошлогодние отгрузки, по второму способу — как расходы текущего периода.

Корректировка стоимости товаров у покупателя

Покупателю при выборе способа отражения полученной ретроскидки тоже лучше ориентироваться на то, чтобы не занизить базу по налогу на прибыль. После получения ретроскидки ему нужно изменить покупную стоимость товаров в налоговом учете. Как следствие, нужно будет пересчитать и стоимость проданных товаров. А вот когда это надо сделать — зависит от ситуации. Ситуация 1. Товары, на которые получена скидка, еще не проданы. В таком случае у покупателя нет никаких сложностей. Нужно лишь уменьшить стоимость их приобретения на сумму полученной скидки (Письма Минфина России от 20.03.2012 N 03-03-06/1/137, от 16.01.2012 N 03-03-06/1/13). Ситуация 2. Товары, на которые получена скидка, проданы в том же квартале, в котором получена скидка. Это тоже простая ситуация. В декларации по налогу на прибыль проще всего уменьшить прямые расходы в виде стоимости приобретения покупных товаров. Некоторые бухгалтеры даже в этой ситуации предпочитают оформлять ретроскидку как внереализационный доход, но размер базы по прибыли от этого не изменится. Ситуация 3. «Скидочные» товары проданы в уже прошедшем квартале (или даже в истекшем году). Вот в этой ситуации нужно хорошенько задуматься, как отражать ретроскидку. Способ 1. Подать уточненную декларацию за период продажи товаров, на которые впоследствии получена скидка. Этот способ рекомендуют в некоторых своих письмах московские налоговики (Письмо УФНС России по г. Москве от 30.07.2006 N 19-11/58920). Разумеется, при подаче уточненки они потребуют уплаты и недоимки по налогу на прибыль, и пени (если уточненка подается после срока уплаты налога по первичной декларации) (Статья 75 НК РФ). Способ 2. Отразить полученную скидку как доход текущего периода. Ведь по правилам НК способ 1 должен применяться, только когда покупатель исказил данные прошлого периода (Статья 81 НК РФ). А в нашем случае покупатель в периоде оприходования и продажи товаров право на скидку еще не получил. Следовательно, и данные о прибыли прошлых периодов он не исказил. Такой подход нашел поддержку и у специалиста Минфина.

Из авторитетных источников Бахвалова Александра Сергеевна, консультант Департамента налоговой и таможенно-тарифной политики Минфина России «Доходы признаются в том отчетном периоде, в котором они имели место (Пункт 1 ст. 271 НК РФ). Поэтому если организация, к примеру, получила в III квартале скидку на товар, приобретенный в I квартале и проданный во II квартале, то она вправе учесть эту сумму в составе внереализационных доходов именно в отчетности по налогу на прибыль за 9 месяцев. Причем даже если по соглашению с поставщиком скидка изменяет цену поставленных товаров».

Конечно, отразить полученную от продавца скидку как доход в текущем периоде и легче, и выгоднее — не придется ни подавать уточненные декларации, ни доплачивать налог и платить пени. Однако нет гарантии, что инспекторы при проверке поддержат такой способ учета. Кстати, в некоторых своих письмах Минфин разъясняет, что скидку надо учитывать как самостоятельный доход, только если она не изменяет стоимость купленного товара (Подпункт 19.1 п. 1 ст. 265 НК РФ; Письмо Минфина России от 16.01.2012 N 03-03-06/1/13). Так что безопаснее представить уточненки и скорректировать стоимость товара с даты его поступления в вашу организацию. Но тут уж решайте сами, как именно вам поступить.

НДС

В договоре поставки непродовольственных товаров стороны могут закрепить условие: влияет поощрение – скидка, бонус, премия или подарок – на цену товара или нет.

Если поощрение не изменяет цену товаров, то налоговую базу по НДС корректировать не нужно (п. 2.1 ст. 154 НК РФ).

Когда поощрение изменяет цену товара, скорректируйте базу для расчета НДС. Для этого выставьте корректировочный счет-фактуру (подп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Сумму НДС с разницы, возникшей в результате уменьшения стоимости товара, можно принять к вычету (абз. 3 п. 3 ст. 168, абз. 3 п. 1 и п. 2 ст. 169, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Изменилась цена по товарам, указанным в нескольких первичных счетах-фактурах? Тогда в адрес одного и того же покупателя можете оформить единый корректировочный счет-фактуру (абз. 2 подп. 13 п. 5.2 ст. 169 НК РФ).

Подробнее об этом см.:

- Как составить и зарегистрировать корректировочный счет-фактуру;

- Порядок действий при выставлении корректировочного счета-фактуры в связи с изменением цены;

- При каких условиях входной НДС можно принять к вычету.

В аналогичном порядке учитывайте при расчете НДС получение поощрения на работы (услуги).

Пример отражения в бухучете и при налогообложении выплаты премии покупателю за достижение установленного договором объема покупок. По условиям договора премия не изменяет стоимость товаров

ООО «Торговая » продает товары оптом. Организация применяет метод начисления. Налог на прибыль платит ежемесячно.

5 октября «Гермес» заключил договор купли-продажи с ООО «Альфа» на приобретение партии товаров. Согласно договору, если «Альфа» приобретает у «Гермеса» товары на сумму 1 100 000 руб. (в т. ч. НДС – 100 000 руб.), «Гермес» выплачивает «Альфе» премию в размере 30 000 руб.

15 октября «Альфа» приобрела у «Гермеса» партию товаров на сумму 1 100 000 руб. (в т. ч. НДС – 100 000 руб.).

Себестоимость проданных «Гермесом» товаров составила 500 000 руб. Во исполнение условий договора купли-продажи 22 октября «Гермес» перечислил «Альфе» денежную премию в размере 30 000 руб.

В учете «Гермеса» бухгалтер сделал такие проводки.

15 октября:

Дебет 62 Кредит 90-1 – 1 100 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41 – 500 000 руб. – списана себестоимость проданных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 100 000 руб. – начислен НДС с выручки от реализации.

22 октября:

Дебет 90 (44) Кредит 62 – 30 000 руб. – начислена денежная премия покупателю.

Поскольку поощрение в виде премии не привело к уменьшению цены товара, налоговая база по НДС не корректируется.

Дебет 62 Кредит 51 – 30 000 руб. – выплачена премия покупателю.

Предоставление премии не изменяет цену товара, поэтому бухгалтер «Гермеса» применил положения подпункта 19.1 пункта 1 статьи 265 Налогового кодекса РФ и учел премию в размере 30 000 руб. в составе внереализационных расходов.

В октябре при расчете налога на прибыль бухгалтер включил:

- в состав доходов – 1 000 000 руб.;

- в состав расходов – 530 000 руб. (30 000 руб. + 500 000 руб.).

Пример отражения в бухучете и при налогообложении выплаты премии покупателю за достижение установленного договором объема покупок. По условиям договора премия изменяет стоимость товаров. Премия предоставлена после реализации товаров

ООО «Торговая » продает товары оптом. Организация применяет метод начисления. Налог на прибыль платит ежемесячно.

5 октября «Гермес» заключил договор купли-продажи с ООО «Альфа» на приобретение партии товаров. Согласно договору, если «Альфа» приобретает у «Гермеса» товары на сумму 1 100 000 руб. (в т. ч. НДС – 100 000 руб.), «Гермес» уменьшает их стоимость на 10 процентов.

15 октября «Альфа» приобрела у «Гермеса» партию товаров на сумму 1 100 000 руб. (в т. ч. НДС – 100 000 руб.).

Себестоимость проданных «Гермесом» товаров составила 500 000 руб. Во исполнение условий договора купли-продажи 22 октября «Гермес» предоставил «Альфе» скидку в размере 10 процентов от стоимости товаров.

В учете «Гермеса» бухгалтер сделал следующие проводки.

15 октября:

Дебет 62 Кредит 90-1 – 1 100 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41 – 500 000 руб. – списана себестоимость проданных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 100 000 руб. – начислен НДС с выручки от реализации.

22 октября:

Дебет 62 Кредит 90-1 – 110 000 руб. – сторнирована выручка по ранее отгруженным товарам (на сумму предоставленной скидки);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 10 000 руб. – сторнирован НДС от суммы предоставленной скидки (на основании корректировочного счета-фактуры).

Поскольку поощрение в виде премии привело к уменьшению цены товара, то налоговая база по налогу на прибыль корректируется в текущем отчетном периоде на сумму поощрения.

В октябре при расчете налога на прибыль бухгалтер включил:

- в состав доходов – 900 000 руб.;

- в состав расходов – 500 000 руб.

При поставке продовольственных товаров в договоре может быть условие о вознаграждении (премии) за достижение определенного объема закупок. Размер такого вознаграждения не должен превышать 10 процентов от цены приобретенных товаров. Цену товаров данный вид поощрения не меняет независимо от условий договора. Такой порядок следует из положений пункта 4 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ. Предоставив вознаграждение за объем закупки, налоговую базу по НДС корректировать не нужно. Аналогичная точка зрения отражена в письме Минфина России от 18 сентября 2013 г. № 03-07-09/38617.

Ситуация: должен ли продавец корректировать базу по НДС, если вознаграждение он выплатил гражданину, купившему товар в розницу?

Да, должен.

В этом случае выплаченное вознаграждение меняет цену товаров, проданных в розницу, даже если в договоре есть обратное условие.

Дело в том, что, когда организация предоставляет гражданам скидки, бонусы, премии, подарки, торгуя в розницу, положения пункта 2.1 статьи 154 Налогового кодекса РФ не действуют. Эту норму надо применять только в отношении оптовой торговли, когда с покупателями заключается договор поставки товаров. Аналогичные разъяснения есть в письме Минфина России от 11 июля 2013 г. № 03-07-11/26921.

Более того, по логике Минфина России при розничной торговле продовольственными товарами норма пункта 4 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ также не применяется. Ведь она регулирует оптовые поставки.

Следовательно, предоставленное гражданину поощрение изменяет цену проданных ему в розницу товаров независимо от того, какие это товары – продовольственные или непродовольственные. Данные выводы есть в постановлениях Президиума ВАС РФ от 7 февраля 2012 г. № 11637/11 и от 22 декабря 2009 г. № 11175/09.

То есть в любом случае в ситуации, когда организация выплачивает гражданину-покупателю вознаграждение, первоначальная цена товара меняется. А потому на сумму такого поощрения придется скорректировать налоговую базу по НДС, составив корректировочный счет-фактуру. Такой документ оформите в одном экземпляре, для себя. Ведь граждане, которые не занимаются предпринимательской деятельностью, не платят НДС и потому воспользоваться правом на вычет попросту не смогут. Сумму НДС с разницы, возникшей в результате уменьшения стоимости товара, можете принять к вычету. Все это следует из пункта 1 статьи 143, абзаца 3 пункта 3 статьи 168, абзаца 3 пункта 1 и пункта 2 статьи 169, подпункта 4 пункта 3 статьи 170, пункта 13 статьи 171, пункта 10 статьи 172 Налогового кодекса РФ.

Получение премии от поставщика (учет у покупателя) в 1С: Бухгалтерии предприятия ред. 3.0

Опубликовано 21.07.2021 08:43 Автор: Administrator Продолжим разговор о премиях контрагентам. В предыдущей статье мы рассмотрели, как отражается премия покупателя в учете у продавца. Пора поговорить о том, как отразить премию, полученную от поставщика в учете покупателя. И снова будем рассматривать сразу два варианта развития событий в 1С: Бухгалтерии предприятия ред. 3.0: получение премии от поставщика за объем закупок и зачет такой премии в счет оплаты будущих товаров.

В бухгалтерском учете эта премия, полученная покупателем за выполнение определенных условий договора поставки, отражается как прочий доход, а в налоговом учете – как внереализационный доход.

Рассмотрим условный пример: в договоре между поставщиком ООО «Пончик» и покупателем ООО «Лютик» оговорено, что при покупке товара свыше 200 тыс. руб. в месяц покупателю выплачивается премия в размере 3% от стоимости закупки в этом месяце. В июле 2022 года Покупатель ООО «Лютик» закупили товаров у Поставщика ООО «Пончик» на сумму 250 тыс. руб. Сумма премии покупателю составила 7500 руб. (250000 руб. * 3%). Премия не влияет на стоимость товаров, отгруженных покупателю и перечисляется на расчетный счет в течении 7 календарных дней.

Предоставление премии от поставщика за объем закупок

На основании соглашения с поставщиком, извещения или уведомления премия у покупателя отражается в составе прочих доходов бухгалтерской записью: Дт 76.05 Кт 91.01.

При зачислении премии на расчетный счет делается запись: Дт 51Кт 76.05.

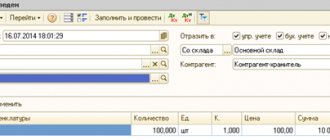

Рассмотрим пошагово отражение операций по предоставлению премии покупателю за объем закупки в учете у покупателя ООО «Лютик» в 1С: Бухгалтерия предприятия.

Шаг 1. Перейдите в раздел «Операции» — «Операции, введенные вручную». Нажмите «Создать» и выберите команду «Операция».

Шаг 2. Добавьте бухгалтерскую запись:

По дебету – счет 76.05, с указанием поставщика, выдавшего премию за объем продаж, и договора. В нашем примере – поставщик ООО «Лютик».

По кредиту – счет 91.01. В качестве первого субконто добавьте новую статью прочих доходов и расходов по кнопке «Создать» в одноименном справочнике статей.

Шаг 3. В наименовании статьи укажите «Получение премии от поставщика за объемы закупок».

Вид статьи – «Прочие внереализационные доходы (расходы)».

Шаг 4. Содержание операции и проводки укажите – «Начисление премии от поставщика за объемы продаж». Задайте сумму премии 7500 руб.

Шаг 5. Сформируйте «Оборотно-сальдовую ведомость по счету 76.05».

В обороте по дебету отражена сумма премии поставщика за объемы закупки товаров.

Поступление премии отражается в выписке с расчетного счета.

Шаг 6. Сформируйте «Поступление на расчетный счет» в разделе «Банк и касса» или загрузите выписки банка с видом операции «Прочее поступление». Счет расчетов выберите 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Проведите документ, подтверждающий поступление на расчетный счет премии поставщика.

После проведения документа, обороты по счет 76.05 закроются.

Премия поставщика в учете покупателя ООО «Лютик» в размере 7500 руб. начислена и получена расчетный счет.

Рассмотрим второй пример, когда покупатель ООО «Лютик» производит зачет премии поставщика в счет оплаты товара.

Зачет полученной премии в счет оплаты товаров

Перейдем сразу к примеру: в июле 2022 года ООО «Лютик» закупило товар у поставщика ООО «Пончик» на сумму 200000 руб. и полученную в июне премию хочет зачесть в счет оплаты поставки.

Для зачета премии, полученной покупателем ООО «Лютик» от поставщика ООО «Пончик», сформируйте документ «Корректировка долга» из раздела «Покупки» или «Продажи».

Шаг 1. Нажмите «Создать».

Шаг 2. Заполните шапку документа:

Вид операции – «Прочие корректировки».

«Дебитор» и «Кредитор» выберите поставщика из справочника – ООО «Пончик».

Нажмите «Заполнить» — «Заполнить остатками по взаиморасчетам» или кнопку «Заполнить вверху документа.

Табличная часть автоматически заполнится данными по расчетам с поставщиком.

Зачесть сумму можно двумя способами:

1 вариант:

На закладке «Кредиторская задолженность» отразится сумма долга поставщику. В нашем примере 200.000 руб.

Шаг 3. Измените сумму на сумму, подлежащую зачету на закладке «Кредиторская задолженность» и проведите документ.

2 вариант:

Шаг 4. Очистите таблицу на закладке «Кредиторская задолженность», оставив только сумму зачета на закладке «Дебиторская задолженность» на счете 76.05 – 7500 руб.

Шаг 5. Перейдите на закладку «Счета учета» и укажите счет списания дебиторской задолженности – 60.01 «Расчеты с поставщиками и подрядчиками».

Выберите поставщика и укажите договор.

В поле «Документы расчетов с контрагентом» укажите документ, по которому производится зачет оплаты. В нашем примере это поступление товаров на 200000 руб. от ООО «Пончик» 18.07.2001г.

Шаг 6. Проведите документ, нажав одноименную кнопку, и посмотрите проводки.

Документ «Корректировка долга» погасил часть суммы подлежащей к оплате поставщику ООО «Пончик» суммой премии поставщика, отраженной на счете 76.05 «Расчеты с прочими дебиторами и кредиторами», сформировав при этом запись:

Дт 60.01 Кт 76.05 с содержанием проводки – «Переуступка долга».

Шаг 7. Сформируйте «Оборотно-сальдовую ведомость по счету 76.05».

Обороты закрыты, сальдо нет. Премия поставщика ООО «Пончик» в размере 7500руб. за закупку определенных объемов товаров зачтена в счет оплаты долга.

Шаг 8. Сформируйте «Оборотно-сальдовую ведомость по счету 60.01». Сумма к оплате поставщику уменьшена на 7500 руб. за счет премии поставщика.

Отражение премии поставщика в отчетности покупателя

В разделе «Отчетность» — «Регламентированные отчеты» сформируйте «Декларацию по налогу на прибыль».

Шаг 1. Нажмите «Создать» и выберите форму отчета из списка.

Шаг 2. Нажмите «Заполнить» и откройте раздел Приложения № 1 к Листу 02. Премия за объем закупок без изменения цены товаров в сумме 7500 руб., в отчете отражена по строке 100 «Внереализационные доходы».

Шаг 3. Выделите ячейку и нажмите «Расшифровать» (кнопка в верхней части отчета или нажатием правой кнопкой мышки) и посмотрите детализацию.

Сумма премии вошла в отчет как оборот по дебету счета 91.01 «Прочие доходы и расходы».

Щелкнув дважды по ячейке, откроется «Оборотно-сальдовая ведомость», где пользователь может проанализировать все суммы по строке.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Зоценко 18.02.2022 12:55 Спасибо! Очень все подробно и понятно. Единственно хотелось бы узнать про НДС в данной ситуации . Надо ли выписывать с/ф ?

Цитировать

0 Ирина Плотникова 27.11.2021 07:52 Цитирую Ольга:

Здравствуйте, может ли покупатель провести у себя премию за август 01.10, а не 15.09 (акт расчёта датирован 15.09 а деньги на р/с поступили 15.10) ???

Ольга, здравствуйте. Порядок и условия о премировании покупателя поставщик устанавливает в договоре поставки или доп. соглашении к нему. Об этом гласит Письмо Министерства финансов РФ от 07.09.2012 № 03-07-11/364. Если Ваша организация На ОСНО, то расходы в виде предоставленных покупателю скидок учитываются при расчете налога на прибыль на дату расчетов в соответствии с условиями заключенных договоров (пп. 3 п. 7 ст. 272 НК РФ). Цитировать

0 Ольга 25.11.2021 03:59 Здравствуйте, может ли покупатель провести у себя премию за август 01.10, а не 15.09 (акт расчёта датирован 15.09 а деньги на р/с поступили 15.10) ???

Цитировать

0 Ирина Плотникова 26.07.2021 07:41 Цитирую Наталья:

Добрый день!!! Поставщик предоставил премию согласно договора за достижения объема покупок Премия предоставляется путем уменьшения дебиторской задолженности. платится налог УСН с этой финансовой премии премии? ООО НА УСН 15% розница.

Наталья, здравствуйте. Да, налог платится. Сумма премии (бонуса) за выполнение организацией условий договора об объеме покупок включается в состав внереализационн ых доходов на дату ее получения от поставщика (п. 1 ст. 346.15, п. 1 ст. 346.17, ст. 250 Налогового кодекса РФ, Письмо Минфина России от 30.09.2013 N 03-11-06/2/4031 9). Цитировать

0 Наталья 23.07.2021 15:36 Добрый день!!! Поставщик предоставил премию согласно договора за достижения объема покупок Премия предоставляется путем уменьшения дебиторской задолженности. платится налог УСН с этой финансовой премии премии? ООО НА УСН 15% розница.

Цитировать

Обновить список комментариев

JComments

УСН

Организации, которые платят единый налог с доходов, при его расчете расходы, в том числе поощрения, предоставленные покупателям, не учитывают (п. 1 ст. 346.18 НК РФ).

Для организаций, которые выбрали такой объект налогообложения, как доходы, уменьшенные на величину расходов, перечень расходов, учитываемых при расчете налоговой базы, ограничен статьей 346.16 Налогового кодекса РФ. Расходы на выплату или предоставление покупателям соответствующих поощрений – скидок, премий, бонусов или подарков – в этом перечне не поименованы.

При реализации товаров со скидками в доходы включайте суммы, фактически поступившие от покупателей, то есть за вычетом предоставленных скидок. Это следует из пункта 1 статьи 346.15, пункта 1 статьи 249 Налогового кодекса РФ и письма Минфина России от 11 марта 2013 г. № 03-11-06/2/7121.

Документы

УТВЕРЖДАЮ

Директор ООО «Проектная среда»

Висневская М.А.

«01» января 2022 г.

ПОЛОЖЕНИЕ О ПРЕДОСТАВЛЕНИИ СКИДОК ЗАКАЗЧИКАМ

1. Общие положения

1.1. Настоящее Положение о предоставлении скидок заказчикам Общества с ограниченной ответственностью «Проектная среда» (далее по тексту «Положение» и «Организация» соответственно) разработано в соответствии с действующим законодательством Российской Федерации и определяет порядок предоставления скидок заказчикам услуг, в том числе образовательных услуг, Организации.

Для целей Положения под заказчиками понимаются:

· юридические лица – организации, осуществившие оплату услуг для обучения, информирования и развития своих сотрудников;

· физические лица – лица, осуществившие оплату услуг и лично получившие результат оказанных услуг.

1.2. Экономическое обоснование предоставления скидки заказчикам утверждено Руководителем Организации.

1.3. Настоящее Положение обязательно для исполнения всеми сотрудниками Организации, в должностные обязанности которых входит проведение переговоров и заключение договоров по реализации услуг Организации.

2. Цели и задачи разработки Положения

2.1. Настоящее Положение разработано в целях: ускорения оборачиваемости оборотных средств; увеличения объема продаж; расширения рынка сбыта; повышения лояльности заказчиков.

2.2. Задачи Положения: определение условий договоров с заказчиками услуг Организации, содержащих условия о предоставлении скидок, бонусных баллов, а также включение в них законодательно установленных требований и исключение условий, противоречащих законодательству, а также исключение неполных, двусмысленных и противоречивых требований; заключение договора на условиях, которые могут быть надлежащим образом выполнены Организацией и заказчиком.

3. Общие положения о бонусах и скидках

3.1. Заказчикам – юридическим лицам предоставляются скидки и бонусы (раздел 4, 6 настоящего Положения). Физическим лицам предоставляются только бонусы (раздел 5, 6 настоящего Положения).

3.2. Бонусы предоставляются как для юридических, так и для физических лиц. Цель бонусов – поддержка действий Заказчиков, направленных на продвижение услуг Организации.

3.2. Бонусы предоставляются (начисляются и используются) в рублях РФ.

3.3. Заказчик имеет право оплатить бонусами любую услугу Организации, но не более 60% от ее полной стоимости.

3.4. Бонусы зачисляются на виртуальный счет заказчика по факту наступления условия начисления. О начислении бонусов Организация сообщает Заказчику через электронное письмо, смс, или через личный кабинет Заказчика на сайте Организации.

3.5. Срок действия бонусов – 1 (один) год с момента начисления бонуса. По истечении 1 (одного) календарного года с даты начисления бонуса, если он не был использован заказчиком, бонус аннулируется.

3.6. В случае использования бонуса для оплаты услуг Организации, сумма использованного бонусы списывается с виртуального счета заказчика по письменному обращению на почту Бонусы списываются в момент получения Организатором всей оплаты за услугу (за вычетом размера используемого бонуса).

3.6. Бонусы нельзя обменять на деньги и другие материальные ценности.

3.7. Бонусы для физических лиц могут суммироваться с акционными ценами, объявленными на сайте или в другом источнике. При этом суммарная скидка от базовой стоимости мероприятия не может превышать 60%.

3.8. При вступлении в силу данного Положения, бонусы, полагающиеся физическим и юридическим лицам за прошедший с 01.01.2018 года период, автоматически начисляются на дату настоящего положения.

4. Скидки для Заказчиков – юридических лиц и порядок их начисления:

4.1 Заказчикам – юридическим лицам предоставляется накопительная скидка на оплату услуг Организации, а также бонусы (раздел 4, 6 настоящего Положения). Скидка устанавливается в процентах от установленной в прайсе стоимости услуги. Размер скидки устанавливается в зависимости от суммарной стоимости оплаченных ранее услуг Организации за последние 2 года от текущей даты, далее именуемой «сумма накопления»:

- 8 % от стоимости услуги — при сумме накопления от 250 000 до 499 999 рублей;

- 12 % от стоимости услуги – при сумме накопления от 500 000 до 999 999 рублей;

- 18 % от стоимости услуги — при сумме накопления от 1 000 000 рублей и выше.

4.3. Перерасчет размера скидки производится по факту завершения оплаченного обучения или оказания информационно-консультационных услуг. Факт завершения обучения (оказания услуг) подтверждается подписанием Акта сдачи-приемки выполненных работ / оказанных услуг).

4.4. Скидки юридических лиц и бонусы физических лиц не суммируются между собой.

4.5. Скидки и бонусы одного юридического лица могут использоваться вместе. При этом скидки юридических лиц не суммируются с акционными ценами, объявленными на сайте или в другом источнике.

4.6. В нестандартных ситуациях принимает решение о предоставлении скидок и утверждает размер индивидуальных скидок исключительно Руководитель Организации.

5. Виды бонусов для физических лиц и порядок их начисления:

Установлены следующие бонусы для физических лиц:

· Бонус за участие (п.5.1)

· Бонус за отзыв (п. 5.2.)

· Бонус за рекомендацию (п. 5.3.)

5.1. Бонусы за участие определяются и начисляются Организацией физическому лицу, прошедшему обучение с 01.01.2018 года, в размере 5 (пять) % от суммы оплаченных услуг, в рублях. Процент рассчитывается от суммы фактической оплаты. Такой бонус начисляется на личный счет Заказчика (в учетной системе Организации) на следующий день после окончания оплаченного обучения.

5.2. Бонусы за отзывы, оставленные о полученной (принятой) услуге:

5.2.1. За письменный отзыв размером не менее 1500 знаков с пробелами начисляется бонус в размере 2% от стоимости услуги (в размере заявленной базовой стоимости услуги, согласно прайсу);

5.2.2. За видео-отзыв размером не менее 40 секунд начисляется бонус в размере 3,5% от стоимости услуги;

5.2.3. Отзыв должен содержать ФИО, должность и название компании Заказчика, а также полученную услугу и ее результат для Заказчика;

5.2.4. Отзыв необходимо прислать на почту или разместить текст отзыва в личном кабинете на сайте Организации;

5.2.5. За каждую услугу (на которую оставлен отзыв) может быть начислен только один бонус.

5.2.6. Отзывы принимаются за услуги, оказанные не ранее 01.06.2019 года;

5.2.7. Бонусы начисляются на следующий день после получения материалов отзыва;

5.2.8. Предоставление отзыва заказчиком означает его согласие с тем, что Организация оставляет за собой право размещать полученные отзывы на сайтах своей компании и использовать в других источниках и средствах информации, с указанием имени автора отзыва, должности и названия Компании.

5.3. Бонусы за рекомендацию услуг Организации: Заказчику начисляется бонус в размере 2000 рублей за предоставление рекомендации «Второму заказчику» при следующих условиях:

5.3.1. Бонус начисляется физическому лицу (заказчику), получавшему любую услугу Организации ранее и порекомендовавшему любую услугу другому физическому или юридическому лицу (Второму заказчику), ранее не получавшему услуги у Организации.

5.3.2. Бонус начисляется за рекомендацию услуги, полная (или заявленная) стоимость которой составила более 3000 рублей.

5.3.3. Бонус начисляется заказчику на следующий день после окончания обучения (получения .

5.3.4. Бонус начисляется в случае оплаты , или в случае оплаты работодателем Второго заказчика впервые. В случае оплаты услуг Организации работодателем Второго заказчика не первый раз (повторно) – бонус не начисляется.

5.3.5. Условием предоставления бонуса за рекомендацию является Информация о заказчике, как о порекомендовавшем лице, зафиксированной Вторым заказчиком в анкете при получении услуги.

5.3.6. Заказчик получает Бонус за рекомендацию единожды за каждого привлеченного «Второго заказчика», в соответствии с указанными правилами.

5.3.7. Бонусы начисляются за рекомендации посетить мероприятия Организатора начиная с 01.01.2020 г.

6. Виды бонусов для юридических лиц и порядок их начисления

6.1. Юридическому лицу начисляются бонусы за оставленный отзыв о полученных услугах его сотрудниками:

6.1.1. За письменный отзыв размером не менее 2500 знаков с пробелами начисляется бонус в размере 3000 рублей;

6.1.2. За видео-отзыв размером не менее 40 секунд начисляется бонус в размере 6000 рублей;

6.2. Отзыв от юридического лица принимается по схеме брифа, предоставленного Организацией по просьбе заказчика заранее;

6.3 Отзыв принимается от лица Руководителя Компании, Директора по персоналу, Директора департамента, Руководителя подразделения или иной аналогичной должности;

6.4. Бонус начисляется в случае оплаты юридическим лицом услуг Организации на общую сумму более 30 000 рублей за период с 01.01.2018 года;

6.5. Для начисления бонуса, заказчик должен прислать отзыв на почту;

6.7. Отзывы принимаются за услуги, оказанные не ранее 01.06.2019 года;

6.8. Бонусы начисляются на следующий день, после получения Организацией материалов отзыва от Заказчика;

6.9. Предоставление отзыва означает согласие Заказчика на то, что Организация оставляет за собой право размещать отзывы на своем сайте и использовать в других источниках и средствах информации, с указанием имени автора отзыва, должности и названия Компании.

6.10. Условия о скидках согласно настоящего Положения не распространяются на услуги Организации, в том числе образовательные, которые оказываются исключительно одному юридическому лицу в формате индивидуального (закрытого) корпоративного обучения, без объявления открытого набора участников.

6.11. Организация оставляет за собой право начислять дополнительные бонусы (не описанные в настоящем документе) в рамках каких-либо акций, условия которых отдельно публикуются на сайте Организации, в рассылках и в других открытых источниках информации.

7. Заключительные положения

7.1. Настоящее Положение утверждается Приказом Руководителя Организации и вступает в силу с момента его утверждения.

7.2. Решение о внесении изменений или дополнений в настоящее Положение принимается Руководителем Организации.

ОСНО и ЕНВД

Как правило, всегда можно определить, к какому виду деятельности относятся предоставленные покупателям поощрения. Поэтому, если организация применяет общую систему налогообложения и платит ЕНВД, поощрения, предоставленные покупателям в рамках деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо учитывать раздельно в целях расчета налога на прибыль и НДС (п. 9 ст. 274, п. 7 ст. 346.26 и п. 4, 4.1 ст. 170 НК РФ).

Поощрения – скидки, бонусы, премии или подарки, которые организация предоставляет покупателям в рамках деятельности на общей системе налогообложения, – при соблюдении условий признания их в налоговой базе могут увеличивать расходы.

Поощрения, которые предоставляются покупателю в рамках деятельности, переведенной на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).