Покупатель вернул партию товара, документы пришли с опозданием, допустили ошибку в декларации, есть задача сбалансировать величину налога? Как отразить расходы прошлых налоговых периодов?

От чего зависит выбор периода отражения расходов, какими документами подтвердить расходы прошлых лет? Ответы на эти и другие вопросы по этой теме вы найдете в нашей статье.

Начнем статью с резонансной истории. Общества с ограниченной ответственностью «СБСВ-Ключавто Минеральные Воды» включило в состав внереализационных расходов более 7,5 млн руб., обозначив эти затраты как убытки прошлых налоговых периодов, выявленные в отчетном периоде. Расходы являлись суммами НДС, которые должны учитываться в стоимости товаров, услуг, работ, согласно 170 статье Налогового кодекса РФ. Однако ФНС доначислила компании по итогам выездной налоговой проверки свыше 1,5 млн рублей налога на прибыль.

Компания не согласилась с решением налоговой и пошла в суд, причем ее уверенность в своей правоте была настолько велика, что, несмотря на отказ в трех судебных инстанциях, она дошла до Верховного суда. Суды первых инстанций поддерживали позицию ФНС о том, что выявленные затраты нужно отразить в периодах осуществления затрат, то есть в декларациях по налогу на прибыль за предыдущие периоды, которые были известны. Однако Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации заняла другую позицию: отражение исправленных сведений в текущей налоговой декларации допустимо, так как ошибка (искажение) в определении налоговой базы и суммы налога привела к излишней уплате налога в предыдущих периодах. Переплата не повлекла негативных последствий для госбюджета. Суд признал в данном случае подачу налоговой декларации за предыдущие налоговые периоды необязательной, при условии, что не истек предусмотренный законом срок в три года для возврата или зачета переплаты.

Данное решение Верховного суда, вынесенное в 2022 году, является своего рода знаковым, потому что судебная практика в решении подобных вопросов в России неоднозначна. Данное судебное решение было «взято на вооружение» налоговиками, его включили в обзор ФНС (согласно письму от 16.04.2019 № СА-4-7/7164), где подробно описали ситуацию в пятом пункте письма.

Общее правило учета расходов

Согласно действующего законодательства, расходы организации признаются в том отчетном (налоговом) периоде, в котором возникли исходя из условий сделки. Это так называемый общий принцип признания затрат для целей налогообложения прибыли. Иначе говоря, налогоплательщик не вправе сам на свое усмотрение выбирать налоговый период для отражения расходов, он привязан к моменту подписания первичных документов.

Исходя из приведенного принципа, в случае необходимости отражения расходов прошлых лет налогоплательщик должен скорректировать облагаемую базу по налогу на прибыль прошлого периода на сумму понесенных затрат, как следствие, скорректировать сумму налога к уплате и предъявить в инспекцию уточненную декларацию.

Исправление суммы приобретенных услуг за IV квартал в периоде обнаружения ошибки (во II квартале)

Если бухгалтерская отчетность не подписана или база по НУ занижена, то для корректировки «закрытого» прошлого периода сначала откройте его.

Проводки

По умолчанию при исправлении ошибки в первичных документах, программа классифицирует ошибку, как не существенную. Дата в проводках:

- БУ – 22.04.2020 (дата обнаружения ошибки): бухгалтерская отчетность подписана всегда, не зависимо от введенных данных;

- НУ – 31.10.2019 (дата возникновения ошибки): база занижена: увеличение налогооблагаемой базы за счет снижения расходов – Дт 76.К Кт 90.01.1;

Но в таком случае уточенную Декларацию по налогу на прибыль за IV квартал придется формировать вручную!

Не смотря на то что, дата проводок относится к прошлому периоду, граница последовательности в закрытии месяца не нарушается.

Подробнее Нарушается ли граница последовательности при корректировках поступления и реализации

Для автоматического формирования уточненной декларации:

- установите флажок Ручная корректировка;

- на вкладке Бухгалтерский и налоговый учет: изменить счет 90.01.1 в проводке Дт 76.К Кт 90.01.1 на счет учета затрат, в нашем случае укажите Дт 90.08.1 Кт 76.К и укажите сумму со знаком «-».

Для целей учета НДС исправления вносятся автоматически:

- по регистру НДС Покупки: запись, аннулирующую первичный СФ в дополнительном листе книги покупок в периоде его регистрации (IV квартал), на всю сумму НДС принятого к вычету.

- запись вида движения Приходна новую (правильную) сумму входящего НДС, предъявленного поставщиком.

Вычет НДС по исправительному счету-фактуре в 1С возможен только через документ Формирование записей книги покупок.

Когда возникают расходы прошлых лет

Рассмотрим наиболее типичные ситуации, когда у налогоплательщика возникает необходимость учитывать расходы прошлых лет.

- Появление новых обстоятельств, относящихся к сделкам прошлого периода.

Речь идет о непредвиденных обстоятельствах. Например, самое распространенное обстоятельство – возврат по гарантии или возврат по причине ненадлежащего качества. Выручка от товара (партии товара) была получена в прошлом отчетном периоде, а возврат оформлен в текущем отчетном периоде. По итогу у компании возникают новые расходы в размере возвращенной оплаты.

- Обнаружение ошибок (искажений), относящихся к сделкам прошлого периода.

Речь идет об ошибках при начислении налога на прибыль организаций. Под ошибкой (искажением) подразумевается неправильное отражение фактов хозяйственной деятельности при исчислении налога на прибыль. Самая распространенная ошибка такого толка – зачтение расходов в одном отчетном периоде, при этом получение первичных документов по этим расходам – в другом отчетном периоде. Подрядчик получил оплату, но затянул со сдачей и подписанием акта принятых работ, накладные или акты везли слишком долго – довольно распространенные ситуации…

Как отражаются расходы прошлого года, выявленные в отчетном году в бухучете

Правилами ведения бухучета не предусматривается никаких исправлений в учете и отчетности за прошедшие периоды. Искажения и неотраженные вовремя затраты, допущенные в прошлых годах, в бухучете всегда отражаются исключительно в том периоде, когда они найдены, а внесение любых изменений в учет после утверждения годовой отчетности категорически запрещено.

Поэтому в отличие от налогового, в бухучете исправление искажений по расходам прошлых периодов осуществляется по другому алгоритму. П. ПБУ 10/99 признает убытки прошлых лет, обнаруженные в отчетном периоде прочими затратами. Если ошибки несущественны, то они находят отражение в учете текущего года по дебету счета 91, корреспондируясь со счетами материалов, расчетов, начислением износа и др.

Существенные искажения (например, те, которые могут повлиять на цену акций или финансовый результат, т. е. от искажения зависят принимаемые решения пользователей (п. 3 ПБУ 22/2010) отражаются на счете нераспределенной прибыли (84), фиксируя списание убытка прошлых лет за счет прибыли. Заметим, что критерии существенности фирма устанавливает самостоятельно, закрепляя и утверждая их в учетной политике.

Как отразить расходы прошлых лет

При обнаружении в текущем налоговом периоде обстоятельств, ведущих к корректировке налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки. Однако есть ряд исключений, которые и позволяют компаниям учесть расходы прошлых периодов в текущий период.

Согласно ст.54 Налогового кодекса РФ, есть два обстоятельства, позволяющие учесть расходы прошлых периодов в текущем периоде.

- В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

- В случае, если допущенные ошибки (искажения) прошлого налогового периода привели к излишней уплате налога, то налогоплательщик вправе провести перерасчет налоговой базы и суммы налога в период, в котором выявлены ошибки (искажения).

Именно опираясь на последнее обстоятельство и было принято решение Верховного суда РФ по делу ООО «СБСВ-Ключавто Минеральные Воды», о котором мы рассказали в начале статьи. Ранее судебная практика исходила из того, что расходы прошлых налоговых периодов могли быть заявлены налогоплательщиком в текущем налоговом периоде только на основании того, что период возникновения расходов неизвестен. Однако, начиная с 01.01.2009, в абзаце третьем п. 1 ст. 54 НК РФ закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога в налоговый (отчетный) период, когда ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога.

Неучтенные расходы прошлых периодов в налоге на прибыль

Помимо ошибок, обнаруженных в ходе инвентаризации, бухгалтер может найти и собственные недочеты. Минфин России в письме от 26.03.2020 г. № 03-03-06/1/23851 разъяснил вопрос, когда организация может при исчислении налога на прибыль текущего периода учесть выявленные суммы неучтенных расходов, которые относятся к предыдущим периодам.

Неучтенные расходы появляются, например, когда затраты были осуществлены в прошлом налоговом периоде, а документальное их подтверждение появилось позже.

Правила отражения неучтенных расходов

Если организацией было выявлено наличие расходов, относящихся к категории неучтенных, в бухгалтерском и налоговом учете должны быть произведены операции по признанию этих затрат. Такие ошибки разрешают исправлять в соответствии со ст. 54 НК РФ.

Так, пункт 1 статьи 54 Налогового кодекса устанавливает, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором совершены эти ошибки.

Что это значит?

Выявленную в текущем периоде ошибку (сумму неучтенных расходов), которая была допущена в прошедшие периоды, можно исправить только путем подачи уточненной декларации по налогу на прибыль.

Есть исключения из данного правила, когда налогоплательщики могут учесть «старые» неучтенные расходы в текущем периоде. Для этого нужно соблюсти условия:

- невозможно определить период совершения ошибок (искажений);

- ошибки привели к излишней уплате налога в прошлых периодах;

- в текущем отчетном периоде есть прибыль, подлежащая налогообложению;

- со дня уплаты налога по декларации с ошибкой не прошло трех лет.

Таким образом, вариантов действий при обнаружении неучтенных затрат может быть два:

- исправление ситуации текущим периодом;

- внесение изменений в период, в котором возникла неточность.

Обратите внимание: если ошибка привела к возникновению переплаты, то у компании есть право исправить ее, т.е. заявить расходы не только в том периоде, к которому они относятся, но и тогда, когда искажение выявлено. Главное, чтобы не истек трехлетний период, предусмотренный для решения вопроса с переплатой.

Если в текущем периоде убыток

Если в отчетном периоде получен убыток, то в данном периоде налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). В связи с этим перерасчет налоговой базы текущего отчетного периода невозможен. Соответственно, учесть ошибки нельзя.

Поэтому если же по итогам отчетного периода получен убыток, необходимо произвести перерасчет налоговой базы того периода, в котором произошла ошибка, то есть подать уточненную декларацию по налогу на прибыль.

О сроке, в течение которого можно скорректировать налоговую базу

Минфин России обращает внимание на трехлетний срок, в течение которого можно скорректировать налоговую базу.

Нормы п. 1 ст. 54 НК РФ применяют в тесной связи с положениями п. 7 ст. 78 НК РФ о зачете (возврате) излишне уплаченных сумм налога. А заявление о зачете или возврате суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, повлекшей излишнюю уплату налога, может быть подано в течение трех лет со дня уплаты указанной суммы.

Такое мнение выражено и в Определении ВС РФ от 21.01.2019 г. № 308-КГ18-14911.

Таким образом, согласно позиции официальных органов, учесть в составе расходов затраты сроком давности свыше трех лет будет проблематично.

Бухгалтерский учет

Порядок исправления ошибок в бухгалтерском учете регулируется ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете» (утв. приказом Минфина РФ от 28.06.2010 № 62н).

В соответствии с п.9 и п.14 ПБУ 22/2010 несущественная ошибка, выявленная после подписания бухгалтерской отчетности и существенная ошибка, выявленная после ее утверждения, исправляется в текущем отчетном периоде.

Таким образом, ошибка, допущенная в 2022 году, подлежит исправлению в периоде ее выявления, то есть в 2022 году. При этом если исправляется ошибка, признанная несущественной, доходы или расходы, которые в результате корректировок возникнут, следует отражать с использованием счета 91 «Прочие доходы и расходы». При исправлении существенной ошибки используется счет 84 «Нераспределенная прибыль».

Пример. Когда исправлять ошибку, допущенную при расчете налоговой базы

Бухгалтер ООО «Альфа» допустил ошибку при расчете базы, облагаемой налогом на прибыль, в декабре 2022 года. Эта же ошибка привела к занижению налога на прибыль и исказила данные бухгалтерского учета фирмы.

Ошибка была обнаружена в декабре 2022 года. Бухгалтер «Пассива» должен отразить исправления так:

- в бухгалтерском учете – в отчетности за 2022 год;

- в налоговом учете – в декларации по налогу на прибыль за 2018 год. В текущем периоде ошибку учесть нельзя, так как ошибка привела к занижению налога на прибыль.

ФНС ждет три года

Согласно пункта 7, статьи 78 Налогового кодекса РФ, «заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах или по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения».

Например, если организация в 2022 году обнаружит, что в 2015 году не были учтены при расчете налога на прибыль определенные расходы, то, как говорится, «поезд ушел». Подавать уточненную декларацию за 2015 год бессмысленно — переплата по налогу на прибыль возврату уже не подлежит.

Счета для исправления ошибок прошлых лет, выявленных по контрольным мероприятиям

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год | 0 304 66 000 «Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям» | 0 401 16 000 «Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям» | 0 401 26 000 «Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям» |

| Иные прошлые года | 0 304 76 000 «Иные расчеты прошлых лет, выявленные по контрольным мероприятиям» | 0 401 17 000 «Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям» | 0 401 27 000 «Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям» |

Еще по теме: ОКОФ 2022 — применяем без ошибок

Пример. В отчетном периоде в марте 2022 года в учете бюджетного учреждения органами внутреннего финансового контроля обнаружена ошибка, допущенная в сентябре 2022 года: расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение первоначальной (балансовой стоимости) здания. Расходы по текущему ремонту здания в 2022 году были произведены за счет средств субсидии на выполнение государственного (муниципального) задания. В текущем году датой обнаружения ошибки в учете учреждения отражены исправительные записи:

Дебет 4 401 26 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с сентября по декабрь 2022 года;

Дебет 4 401 20 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с января по февраль 2022 года;

Дебет 4 106 11 310 Кредит 4 304 66 732 – способом «Красное сторно» отражено увеличение капитальных вложений в 2022 году;

Дебет 4 101 12 310 Кредит 4 304 66 732,

Дебет 4 304 66 832 Кредит 4 106 11 310 – способом «Красное сторно» отражено увеличение стоимости здания на сумму текущего ремонта в 2022 году;

Дебет 4 401 26 225 Кредит 4 304 66 732 – расходы по текущему ремонту отнесены на финансовый результат 2022 года.

Условие второе: своевременное отражение расходов не привело бы к убыткам в прошлом периоде

Поясним на цифрах. Допустим, облагаемая база в 2022 году равнялась 100 000 руб. В 2022 году выявлены расходы, относящиеся к прошлому году, на сумму 150 000 руб. Если бы компания показала эти издержки своевременно, то в 2022 году образовался бы убыток 50 000 руб.(100 000 — 150 000).

Есть мнение, что при таком положении дел учесть «забытые» затраты в 2022 году невозможно. Ведь существует механизм, который регламентирует перенос убытков прошлого периода на будущее. Согласно ему в период с 2022 по 2022 год при списании прошлогодних убытков текущую базу разрешено уменьшать не более чем на 50% (п. 2.1 ст. 283 НК РФ).

В случае, когда база 2022 года мала, например, 20 000 руб., организация вправе учесть убытки 2019-года лишь в сумме 10 000 руб.(20 000 руб. х 50%). А отражение полной суммы прошлогодних расходов в 2022 году приводит к уменьшению базы на 150 000 руб. Таким образом, ущерб бюджету в нашем примере равен 140 000 руб.(150 000 — 10 000).

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Условие первое: в декларации за 2022 год должен стоять налог «к уплате»

Объяснение тут простое. Как мы уже упоминали, для исправления ошибки в текущем периоде нужно, чтобы ошибка привела к излишней уплате налога (п. 1 ст. НК РФ). А «излишняя уплата» возможна только при наличии налога «к уплате». Если же в прошлогодней декларации значился убыток, то ни о какой уплате, тем более об «излишней», говорить не приходится.

Отметим, что сумма налога на прибыль в декларации за 2022 год не важна. Она может составлять хоть 1 рубль, лишь бы это была величина «к уплате».

Узнать, сколько налогов заплатил контрагент и проверить его финансовое состояние можно в сервисе «Контур.Фокус» Подключиться к сервису

Учет в 1С

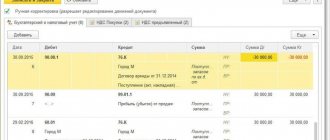

01 июля Организация обнаружила, что не отразила оплаченные расходы по аренде за декабрь прошлого года. Организацией принято решение отразить расходы в прошлом налоговом периоде и подать уточненную декларацию. Бухгалтерская отчетность прошлого года утверждена.

Поступление услуг оформите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

Укажите:

- Акт № _ от _ — дата и номер первичного документа;

- от — дата принятия к учету документа;

- Счета учета: Счет затрат — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Прибыль (убыток) прошлых лет. Выбирается из справочника Прочие доходы и расходы, Вид статьи — Прибыль (убыток) прошлых лет;

- Расходы (НУ) — Не принимаются.