Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

Под отпуском материалов в производство понимается их выдача со склада организации (цехов) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также расход материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений (цехов) организации и на площадки строительства рассматривается как внутреннее перемещение.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Методы учета ТМЦ

При отпуске материалов со склада, кроме количественной, применяют стоимостную оценку. В бухгалтерском учете существует несколько методов расчета оценочных показателей:

- По средней стоимости. При применении этого метода сначала стоимость определенной группы материала (или вида) на начало месяца складывают со стоимостью поступивших ТМЦ. Количество по группе или виду также суммируется. Путем деления первой суммы на вторую определяют среднюю стоимость единицы ТМЦ. Далее количество списанных за месяц единиц умножают на эту среднюю стоимость и получают сумму к списанию. Так списывают материалы, схожие по свойствам, характеристикам использования.

- ФИФО. Этот метод предполагает, что ТМЦ используются последовательно, по порядку поступления на склад. Далее материалы, первыми переданные, например, в производство, оцениваются по стоимости первых поступивших на склад ТМЦ, с учетом остатка их на складе: сначала списывается количество по стоимости остатка, далее оставшееся несписанным количество – по стоимости первой партии, далее при необходимости – второй и т.д. Остаток материалов расценивается по стоимости последней поступившей партии. ФИФО применяется при наличии относительно стабильных цен на ТМЦ.

- По стоимости единицы ТМЦ. Метод применяется для учета особо ценных предметов либо опасных веществ и состоит в учете каждого поступления таких материалов. При отпуске применяется та же цена, что при поступлении на склад. Метод используется и при небольших объемах складских операций.

Какими документами оформить внутреннее перемещение и отпуск материалов в производство?

Как в бухгалтерском учете отражать списание строительных материалов?

На заметку! Метод ЛИФО – обратный по смыслу методу, т.е. по стоимости последней поступившей партии, затем – предпоследней и т.д. ФИФО на сегодняшний день утратил свое значение, поскольку его применение оправдано в условиях высокой инфляции.

Список счетов, участвующих в бухгалтерских проводках:

|

|

Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

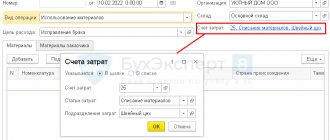

| 20 | 10 | Отпущены материалы в основное производство. Учтен расход материалов в основном производстве | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 23 | 10 | Отпущены материалы во вспомогательные производства. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 25 | 10 | Отпущены материалы на общепроизводственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 26 | 10 | Отпущены материалы на общехозяйственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 10 | 10 | Отпущены материалы на склады (кладовые) подразделений (цехов) | Себестоимость материалов | Накладная на внутреннее перемещение |

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Документы

Организация для учета выбытия материалов со склада может применять унифицированные формы документации, а может пользоваться самостоятельно разработанными бланками. Их наличие отражают в учетной политике.

Унифицированные формы первичных документов на отпуск ТМЦ для производственных нужд — это:

- лимитно-заборная карта (по ф. М-8);

- требование-накладная (по ф. М-11);

- накладная (ф. М-15);

- накладная внутреннего перемещения (ф. ТОРГ-13 или разработанная в организации форма).

Все формы типовые, могут применяться вне зависимости от отрасли производства.

Документами, подтверждающими прочее выбытие со склада (например, безвозмездная передача, списание недостач, порчи, хищений), могут служить различные акты на списание МЦ, подписанные членами созданной в организации комиссии, ТТН, заявления на отпуск на сторону.

Реализация ТМЦ оформляется с учетом применяемой системы н/обложения, особенностей действующих законодательных актов и пр. Отпуск покупателям, юридическим или физическим лицам, осуществляется на основании договоров с ними. Выписывается накладная на отпуск ТМЦ на сторону, если необходимо – счет-фактура, другие документы на реализацию. Перевозка ТМЦ со склада оформляется ТТН.

Учет продажи материалов. Бухгалтерские проводки

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры. При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Ниже приведены бухгалтерские проводки, отражающие продажу материалов.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Продажа материалов с оплатой после отгрузки (передачи) | ||||

| 91.2 | 10 | Отражается выбытие материалов. Сумма проводки зависит от методики оценки стоимости материалов при выбытии (по себестоимости каждой единицы, по средней себестоимости, по способу ФИФО) | Себестоимость материалов | Накладная (ТМФ № М-15) |

| 62.01 | 90.1 | Отражается выручка на продажную стоимость материалов с НДС | Продажная стоимость материалов (сумма с НДС) | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Отражается сумма НДС на проданные материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 51 | 62.01 | Отражается факт погашения задолженности покупателя за отгруженные ранее материалы | Продажная стоимость материалов | Банковская выпискаПлатежное поручение |

| Продажа материалов по предоплате | ||||

| 51 | 62.02 | Отражается предоплата покупателя за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 76.АВ | 68.2 | Начисляется НДС с предварительной оплаты | Сумма НДС | Платежное поручениеСчет фактураКнига продаж |

| 91.2 | 10 | Отражается выбытие материалов. Сумма проводки зависит от методики оценки стоимости материалов при выбытии (по себестоимости каждой единицы, по средней себестоимости, по способу ФИФО) | Себестоимость материалов | Накладная (ТМФ № М-15) |

| 62.01 | 91.1 | Отражается выручка на продажную стоимость материалов с НДС | Продажная стоимость материалов. Сумма с НДС | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начисляется сумма НДС на проданные материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактура |

| 62.01 | 62.02 | Зачитывается ранее полученная предоплата в счет погашения задолженности за переданные материалы | Сумма предварительной оплаты | Бухгалтерская справка-расчет |

| 68.2 | 76.АВ | Зачитывается НДС с погашенной предварительной оплаты | Сумма НДС | Счет фактураКнига покупок |

Регистрация СФ поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- материалы приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры от поставщика, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная), нажать кнопку Зарегистрировать. PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции — «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 – НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Если приобретаются несырьевые материалы для производства готовой продукции на экспорт, то НДС принимается к вычету без какой-либо специфики — также, как и при покупке материалов для операций на внутреннем рынке (п. 2 ст. 171 НК РФ, п. 3 ст. 172 НК РФ).

Раздельный учет НДС не ведется. Право на принятие НДС к вычету будет возникать по приобретенным МПЗ вне зависимости от подтверждения или не подтверждения ставки НДС 0% при экспорте несырьевых товаров (п. 10 ст. 165 НК РФ).

Перечень сырьевых товаров утвержден и действует с 01.07.2018 (Постановление Правительства РФ от 18.04.2018 N 466).

Отчетность

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «».

См. также:

- Схема приобретения материалов

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Реализация продукции в течение месяца производства по плановой стоимости и в следующих периодах по фактической стоимости Реализация готовой продукции — завершающая стадия оборота средств, затраченных на…

- Определение спецификации по списанию материалов для выпуска продукции Ввод данных по производственным операциям в 1С можно ускорить и…

- Приобретение материалов для операций, необлагаемых НДС, и передача их в рекламных целях Рассмотрим особенности отражения в 1С поступивших материалов, предназначенных для операций,…

- Тест № 38. Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения …