В счет каких налоговых платежей можно зачесть переплату по налогу

Переплату по налогам вы можете направить (п. п. 4, 5 ст. 78 НК РФ):

— в счет предстоящих платежей по налогам;

— на погашение задолженности по налогам, пеням, штрафам.

Зачесть переплату можно только по налогам одного вида. То есть переплату по федеральным налогам можно направить в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных (п. 1 ст. 78 НК РФ).

Например, зачесть переплату по налогу на прибыль в счет недоимки по транспортному налогу нельзя, поскольку транспортный налог является региональным, а переплата возникла по федеральному налогу.

Исключение — НДФЛ. Зачесть его переплату в счет будущих платежей по НДФЛ нельзя. Но вы можете направить такую переплату в счет будущих платежей по другим федеральным налогам (п. п. 1, 14 ст. 78, п. 9 ст. 226 НК РФ, Письмо ФНС России от 06.02.2017 N ГД-4-8/[email protected]).

Отметим, что налоги при спецрежимах — ЕСХН, единый налог при УСН и ЕНВД признаются федеральными (п. 7 ст. 12 НК РФ).

По такому же принципу возможен зачет для погашения пеней и штрафов (п. п. 1, 14 ст. 78 НК РФ).

Если инспекция проводит зачет сама, то переплату она может зачесть также только в счет долгов по налогам одного вида, пеням и штрафам по ним (п. п. 5, 14 ст. 78 НК РФ).

Порядок возврата (зачета) налогов

Форма заявлений о возврате и зачете налогов

ст. 78, 79 НК РФ, Приказ ФНС РФ от 14.02.2017 N ММВ-7-8/182

- Заявление о возврате

суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение №

8

. - Заявление о зачете

суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение №

9

.

Причины возникновения переплаты

- неправильный расчет налогов, взносов, сборов;

- ошибки при заполнении платежек;

- внесение изменений в НК РФ, действие которых распространяется на прошлые периоды;

- по итогам налогового периода исчислена сумм налога к уменьшению;

- изменение режима налогообложения.

Как установить переплату

п. 6 ст. 6.1 НК РФ, п. 3, 14 ст. 78 НК РФ

- самостоятельно (аудит, инвентаризация расчетов…);

- ИФНС – сообщает в течение 10 раб. дней с даты обнаружения;

- совместная сверка.

Виды налоговой переплаты

Постановление Президиума ВАС РФ от 24.04.2012 N 16551/11, Письмо ФНС от 24.12.2013 N СА-4-7/23263

- излишне уплаченная

– самостоятельно налогоплательщиком: возврат с % при нарушении сроков (п. 10 ст. 78 НК РФ). - излишне удержанная

– начислено и отражено в решении ИФНС: возврат с % (п. 5 ст. 79 НК РФ).

Что и за какой период можно вернуть (зачесть)

- налоги, сборы, страховые взносы, штрафы и пени по ним, кроме ФСС НС и ПЗ

Возврат (зачет) переплаты по фондам

Распределение налогов, сборов, взносов по бюджетам

- Федеральный

НДС, Акцизы, НДФЛ, налог на прибыль, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира…, госпошлина (ст. 13 НК РФ) - ЕСХН, УСН, ЕНВД (п. 7 ст. 12 НК РФ)

- страховые взносы (ст. 18.1 НК РФ)

- налог на имущество организаций, налог на игорный бизнес, транспортный налог (ст. 14 НК РФ)

- земельный налог, торговый сбор, налог на имущество физ лиц (ст. 15 НК РФ)

Что делать с «переплатой»

Вернуть / зачесть

Право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина РФ от 12.04.2018 N 03-02-07/1/24222 – при ликвидации возврат Организации, а не участникам).

Исключения:

- суммы, уже распределенные ПФР на л/с по перс. учету (п. 6.1. ст. 78 НК РФ);

- санкции по валютному законодательству (Письмо ФНС РФ от 02.03.2018 N ГД-4-8/4131);

- задолженности других лиц (Письмо Минфина РФ от 18.06.2018 N 03-02-07/1/41421).

Схема возврата (зачета) переплаты

Зависит от того, есть ли у налогоплательщика недоимка

(п. 1, 1.1, 5, 6, 14 ст. 78 НК РФ).

Способы подачи заявления

Варианты

(п. 4, 6 ст. 78 НК РФ, п. 2, 5 ст. 79 НК РФ):

- на бумажном носителе (лично / ценное письмо с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- в личном кабинете ЮЛ на сайте ФНС.

Приложить

(п. 10, 11, 14 ст. 78 НК РФ):

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичка (пп, отчетность, сканы, скрины, переписка…).

Как сделать «официальный» скрин

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

Личный кабинет юр лица на сайте ФНС

https://lkul.nalog.ru/

Сроки подачи заявления

- излишнее взыскание — 3 года с даты, когда стало известно об этом (п. 3, 9 ст. 79 НК РФ);

- переплата – 3 года с даты уплаты (п. 7, 14 ст. 78 НК РФ);

- NEW

самостоятельный зачет ИФНС суммы излишне уплаченного налога — не более чем за 3 года с даты уплаты (п. 5 ст. 78 НК РФ с 30.08.2018).

Решение о возврате (зачете) / отказе

Возврат, зачет, отказ

- 10 раб. дней с даты получения заявления (п. 6 ст. 6.1 НК РФ, п. 4, 5, 6, 8, 14 ст. 78 НК РФ);

- если зачет в счет других налогов, то подать заявление заранее (пп. 4 п. 3 ст. 45 НК РФ, п. 3 ст. 75 НК РФ).

Уведомление о возврате (зачете) / отказе

- сообщение о возврате (зачете), отказе

— 5 раб. дней с даты принятия решения (п. 6 ст. 6.1 НК РФ, п. 9, 14 ст. 78 НК РФ). - возврат средств

— 1 месяц с даты получения заявления (п. 6, 14 ст. 78 НК РФ).

Можно ли зачесть переплату по налогам между бюджетами разных уровней

Да, если платежи относятся к одному виду налогов.

Ограничений при зачете переплаты по налогам между бюджетами разных уровней — федеральным, региональным и местным в Налоговом кодексе РФ нет (Письмо Минфина России от 26.04.2011 N 03-02-07/1-141).

Например, налог на прибыль зачисляется в федеральный и региональный бюджеты, налог на добавленную стоимость — в федеральный бюджет (ст. 50, п. 2 ст. 56 БК РФ). Поскольку оба налога являются федеральными, переплату по налогу на прибыль можно зачесть в счет недоимки по НДС. При этом зачет возможен и в той части переплаты, которая зачислена в региональный бюджет.

Переплату налога на прибыль по одному бюджету можно зачесть в счет платежей по этому налогу в другой бюджет (федеральную часть в счет региональной и наоборот).

Итоги

Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение и сообщат вам о нем. Формы документов, участвующих в документообороте процедуры зачета, утверждены нормативными актами налогового ведомства.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 14.02.2017 № ММВ-7-8/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

В счет каких налоговых платежей можно зачесть переплату по налогу

Переплату по налогам вы можете направить (п. п. 4, 5 ст. 78 НК РФ):

— в счет предстоящих платежей по налогам;

— на погашение задолженности по налогам, пеням, штрафам.

Зачесть ее можно в счет любого налога вне зависимости от того, является он федеральным, региональным или местным. Также ее можно зачесть в счет пеней и штрафов, относящихся к любому виду налога (п. 1 ст. 78 НК РФ).

Исключение — НДФЛ. Зачесть его переплату в счет будущих платежей по НДФЛ нельзя. Но вы можете направить такую переплату в счет будущих платежей по другим налогам. Основание — п. п. 1, 14 ст. 78, п. 9 ст. 226 НК РФ, Письмо ФНС России от 06.02.2017 N ГД-4-8/[email protected] (полагаем, этими разъяснениями можно пользоваться с той поправкой, что после отмены абз. 2 п. 1 ст. 78 НК РФ с 01.10.2020 для зачета не требуется, чтобы вид зачитываемых налогов совпадал).

Что нужно сделать для возврата

Чтобы зачесть и вернуть переплату нужно сообщить о принятом решении налоговой инспекции. Сделать это нужно путем предоставления заявления по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/[email protected]

В зависимости от того, если ли недоимка по другим налогам, какая сумма переплаты имеется,организация и ИП могут поступить следующим образом:

1.Если переплата больше, чем недоимка, то можно:

- сразу написать заявление на возврат переплаты. В таком случае налоговая инспекция самостоятельно погасит всю имеющуюся недоимку по налогам , пеням, штрафам, а остаток вернет на расчетный счет,

- написать заявление на зачет задолженности, а на оставшуюся сумму предоставить заявление на зачет в счет будущих платежей по какому-либо налогу.

2.Если переплата меньше, чем недоимка, то, очевидно, что просить вернуть переплату на расчетный счет не нужно. В таком случае нужно написать заявление на зачет имеющейся задолженности.

Решение о зачете налоговый орган примет в течение 10-и рабочих дней:

- со дня подписания акта сверки с налоговой инспекцией (если такой акт подписывался)

- со дня получения заявления от налогоплательщика о зачете (если такое заявление подавалось).

- с момента обнаружения переплаты, если налогоплательщик не обращался в налоговую инспекцию с заявлением о зачете в счет конкретного налога.

Решение о возврате суммы переплаты налоговый орган также должен принять в течение 10-и рабочих дней с даты получения заявления от налогоплательщика или даты подписания акта сверки. Еще пять рабочих дней дается налоговикам на то, чтобы сообщить о принятом решении налогоплательщику и еще месяц на то, чтобы перечислить деньги на расчетный счет.

Как зачесть переплату по налогу

Для зачета переплаты в счет предстоящих платежей подайте в инспекцию заявление по утвержденной форме (п. 4 ст. 78 НК РФ).

Заявление на зачет переплаты по налогу образец

Рекомендуем прежде, чем подать заявление о зачете переплаты, сверить свои данные с налоговым органом. Для этого вы можете запросить справку о состоянии расчетов с бюджетом или акт сверки. Дело в том, что, если инспекция выявит расхождения с суммами, которые вы указали в заявлении, она все равно сначала предложит провести сверку.

Если переплата возникла из-за ошибки в декларации, то сначала подайте уточненную декларацию, в которой исправили ошибку (п. 1 ст. 81 НК РФ). После этого подайте заявление о зачете. Переплату в счет погашения недоимки по налогам (пеням, штрафам) инспекция зачтет самостоятельно.

Однако вы можете и сами подать заявление о зачете в этом случае (п. 5 ст. 78 НК РФ).

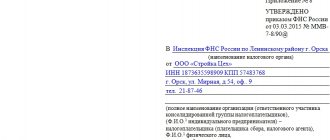

Заявление о возврате налога

Если организация приняла решение о возврате излишне уплаченных сумм по налоговым обязательствам, то следует заполнить другое заявление. Форма обращения за возвратом переплат унифицирована, КНД — 1150058.

Разберем, как заполнить заявление о возврате суммы излишне уплаченного налога, на примере ООО «Clubtk.ru»: в декабре 2022 года общество с ограниченной ответственностью ошибочно уплатило налог на имущество организации в сумме 1723,00 рубля. Организация освобождена от уплаты налога на имущество. Бухгалтер составил заявление на возврат излишне уплаченной суммы.

В пределах какого срока инспекция может сама зачесть переплату по налогам в счет погашения недоимки

Инспекция может провести зачет в течение сроков для принудительного взыскания недоимки, пеней, штрафов. Если эти сроки пропущены, налоговый орган не вправе самостоятельно зачесть недоимку (Определение Конституционного Суда РФ от 08.02.2007 N 381-О-П, Постановления Пленума ВАС РФ от 30.07.2013 N 57 (п. 32), Президиума ВАС РФ от 15.09.2009 N 6544/09).

Если инспекция пропустила срок бесспорного взыскания недоимки, пеней, штрафов, то провести такой зачет она вправе только при наличии судебного решения об этом (Постановление Президиума ВАС РФ от 09.12.2008 N 8689/08).

Как организации подать заявление о зачете переплаты по налогу

Вам нужно представить заявление о зачете переплаты в инспекцию в ограниченный срок. Сделать это вы можете одним из следующих способов (п. п. 4, 5 ст. 78 НК РФ):

— в бумажном виде — лично (через представителя) или по почте;

— в электронной форме — по ТКС или через личный кабинет налогоплательщика.

Заявление подавайте в инспекцию по месту учета. А при наличии обособленных подразделений вы можете его представить как по месту учета ОП, так и по месту учета организации. Это следует из п. 7 ст. 78, п. 1 ст. 83 НК РФ.

В какой срок инспекция выносит решение о зачете переплаты по налогу

Срок принятия решения о зачете зависит от того, проводила ли инспекция камеральную проверку и обнаружила ли в ходе нее нарушения.

Если инспекция провела камеральную проверку и не выявила нарушений, срок составляет 10 рабочих дней. Их отсчитывают не сразу после завершения проверки, а после того, как истекут еще 10 рабочих дней с одной из следующих дат (п. 6 ст. 6.1, п. п. 4, 5, 8.1 ст. 78 НК РФ):

— дата, следующая после дня окончания проверки, — если инспекция завершила ее в установленный срок;

— дата, когда проверка должна быть завершена по п. 2 ст. 88 НК РФ, — если инспекция проверяла декларацию дольше положенного срока.

Если инспекция провела камеральную проверку и выявила нарушения

, срок составляет 10 рабочих дней с даты, следующей за днем вступления в силу решения по итогам камеральной проверки (п. 6 ст. 6.1, п. п. 4, 5, 8.1 ст. 78 НК РФ).

Если камеральная проверка не проводилась

, инспекция должна вынести решение о зачете переплаты в течение 10 рабочих дней со дня получения от вас заявления или подписания акта совместной сверки, если такая сверка проводилась (п. 6 ст. 6.1, п. п. 4, 5 ст. 78 НК РФ). Рекомендуем вам подавать заявление о зачете заранее — как минимум за 10 рабочих дней до предстоящего срока уплаты налога, в счет которого вы планируете направить переплату.

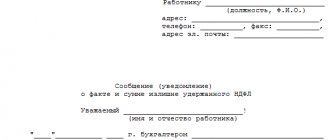

О принятом решении инспекция должна сообщить вам в течение пяти рабочих дней после его принятия (п. п. 2, 6 ст. 6.1, п. 9 ст. 78 НК РФ). Такое сообщение инспекция может передать вам или вашему представителю лично под расписку, по ТКС или другим способом (п. 9 ст. 78 НК РФ).

Если инспекция сама проводит зачет переплаты

в счет задолженности по налогам (пеням, штрафам), то такое решение должно быть принято в течение 10 рабочих дней со следующего дня после (п. п. 2, 6 ст. 6.1, п. 5 ст. 78 НК РФ):

— обнаружения переплаты;

— подписания совместного с вами акта сверки, если она проводилась;

— вступления в силу судебного решения (например, если переплату подтвердил суд).

Молчание инспекции о переплате на трехлетний срок ее возврата не влияет

Согласно справке о состоянии расчетов с бюджетом от 06.12.2017 у предпринимателя появилась переплата по налогу в сумме 434 тыс. рублей. Решениями налогового органа от 15.12.2017 ИП в возврате налогов отказано в связи с истечением трехлетнего срока со дня их уплаты, предусмотренного п. 7 ст. 78 НК РФ.

Переплата образовалась в связи с представлением предпринимателем уточненной декларации по НДС за II квартал 2011 года, согласно которой налогоплательщиком были скорректированы ранее начисленные к уплате суммы налога в размере 434 тыс. рублей.

Суд пришел к выводу о пропуске заявителем трехлетнего срока на обращение о возврате излишне уплаченного налога, поскольку заявитель узнал (должен был узнать) об излишней уплате налога в 2011 году – в момент его перечисления в бюджет.

Норма пункта 3 ст. 78 НК РФ об обязанности инспекции сообщать о каждом факте излишней уплаты налога в течение 10 дней со дня ее обнаружения в данном случае не действует. Дело в том, что налогоплательщик знал о переплате. Это подтверждает факт подачи им первичной и уточненной декларации и добровольная оплата налога.

Таким образом, неинформирование налогоплательщика налоговыми органами на течение трехлетнего срока для возврата переплаты не влияет.

Определение Верховного Суда РФ от 19.03.2019 № 304-ЭС19-1659

Что делать, если инспекция отказала в зачете или провела его с опозданием

Отказ в зачете вы можете обжаловать в вышестоящий налоговый орган, а затем в суд (ст. 137, п. п. 1, 2 ст. 138 НК РФ).

По общему правилу срок для обжалования — один год с момента, когда вы узнали или должны были узнать о нарушении своих прав (п. 2 ст. 139 НК РФ).

Срок на обращение в суд — три года со дня, когда вы узнали или должны были узнать о нарушении вашего права на зачет (п. 79 Постановления Пленума ВАС РФ от 30.07.2013 N 57). Если инспекция несвоевременно провела зачет, то на сумму зачета проценты не начисляются. Вы можете лишь обжаловать бездействие инспекции в указанном выше порядке.