Официально работающие граждане имеют право на разные трудовые послабления по требованиям законодательства. К ним относится ежегодный отпуск и возможность оформления больничного листка. На основании этого документа назначается пособие по временной нетрудоспособности, размер которого зависит от длительности отсутствия на рабочем месте и среднего размера заработка.

Поскольку работодатель платит с зарплаты своих наемных специалистов взносы в государственные фонды и налоги, то возникает вопрос, перечисляются ли эти платежи с пособия по больничному листу.

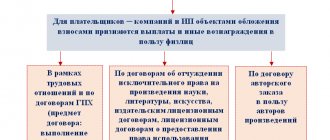

Облагаются ли страховыми взносами больничный лист за счет работодателя

По ст. 183 ТК все граждане, которые болеют и оформляют листок нетрудоспособности, за все дни отсутствия на рабочем месте получают пособие. По общим правилам данная выплата не облагается страховыми взносами, что подтверждается положениями ст. 422 НК. Поэтому с больничных выплат не перечисляются средства на социальное, пенсионное или медицинское страхование.

Справка! Такие правила относятся не только к средствам, выплачиваемым работодателями, но и к деньгам, перечисляемым из ФСС.

Пособие назначается исключительно лицам, которые являются официально трудоустроенными гражданами, поэтому за них работодатель ежемесячно отчисляет положенные взносы в ФСС. Текущая ставка составляет 2,9% от заработка.

Поэтому из зарплаты гражданина изымаются данные средства, чтобы в будущем при выходе на больничный человек смог получить оптимальную сумму. Первые три дня оплачиваются за счет работодателя, после чего используются средства ФСС. Пособие, получаемое по больничному листу, не считается зарплатой, а представлено социальной платой, с которой не взимаются страховые взносы.

Расчет пособия по больничному листу

Выплата пособий по больничному листу производится застрахованным лицам (пп. 1 ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ, далее — Закон N 255-ФЗ):

- работникам, с которыми у организации оформлены трудовые договоры: по временно пребывающим иностранным гражданам и лицам без гражданства пособие выплачивается только если работодатель уплачивал страховые взносы за них не менее 6-ти месяцев до месяца наступления страхового случая (ч. 4.1 ст. 2 Закона N 255-ФЗ);

Расчет пособий по временной нетрудоспособности производится, исходя из среднего заработка, количества дней нетрудоспособности и зависит от продолжительности страхового стажа работника:

Расчет среднедневного заработка производят по формуле (ч. 3 ст. 14 Закона N 255-ФЗ):

Расчетный период — 2 календарных года, предшествующих году наступления страхового случая (ч. 1 ст. 14 Закона N 255-ФЗ).

В сумму заработка за расчетный период входят все выплаты, облагаемые страховыми взносами (ч. 2 ст. 14 Закона N 255-ФЗ).

Средний заработок ограничивается максимальным и минимальным значениями.

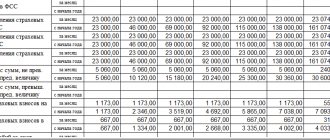

Предельная база для начисления взносов составила:

- в 2022 году — 815 000 руб.

- в 2022 году — 865 000 руб.

Максимальный в 2022 — (755 000 + 815 000) / 730 = 2 150,68 руб.

МРОТ составляет:

- с 01.01.2019 – 11 280 руб.

Минимальный — (11 280*24) / 730 = 370, 85 руб.

Процент от стажа:

- 60% — при страховом стаже работника до 5 лет;

- 80% — при страховом стаже от 5 до 8 лет;

- 100% — при страховом стаже более 8 лет;

- если стаж менее 6-ти месяцев: в размере, не превышающем МРОТ за полный календарный месяц, в т.ч. с учетом районных коэффициентов, если они применяются;

- с даты нарушения — в размере, не превышающем МРОТ за полный календарный месяц.

По уволенному сотруднику:

- 60%, если прошло не более 30 календарных дней со дня увольнения.

По уходу за больным ребенком:

- при амбулаторном уходе: первые 10 дней — в зависимости от стажа работника;

- последующие дни — в размере 50% его среднего заработка;

При уходе за больным членом семьи (не ребенком):

- в амбулаторных условиях — в зависимости от стажа работника.

Пособие рассчитывается за календарные дни и оплачиваются все дни болезни, указанные в листке нетрудоспособности (ст. 6 Закона N 255-ФЗ).

Пособие не назначается в периоды (ст. 9 Закона N 255-ФЗ):

- освобождения от работы по любой причине — с сохранением оплаты или без, за исключением периода ежегодного отпуска;

- отстранения от работы в соответствии с законодательством;

- простоя, кроме случая, когда нетрудоспособность наступила до начала простоя и продолжается в его период;

- судебно-медицинской экспертизы, ареста, заключения под стражу.

Пособие по временной нетрудоспособности:

- назначается: не позднее 10 календарных дней со дня обращения работника;

- за первые 3 дня болезни — за счет средств страхователя (работодателя);

- вместе с ближайшей зарплатой (ч. 1 ст. 15 Закона N 255-ФЗ).

За первые три дня болезни (за счет работодателя):

- в БУ: затраты на оплату труда;

- Дт счета затрат, по которому начисляется зарплата Кт .

- в составе прочих расходов, как расходы на оплату труда (пп. 48.1 п. 1 ст. 264 НК РФ);

Пособие за счет работодателя облагается НДФЛ (п. 1 ст. 217 НК РФ) и не облагается страховыми взносами (пп. 1 п. 1 ст. 422 НК РФ).

За последующие дни – за счет ФСС:

- в БУ: Дт 69.01 Кт ;

- не включается в расходы.

Пособие за счет ФСС облагается НДФЛ (п. 1 ст. 217 НК РФ) и не облагается страховыми взносами (пп. 1 п. 1 ст. 422 НК РФ)

В расходах УСН отражается только больничный за счет работодателя, т.е. за первые три дня (пп. 1 п. 2 ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ, пп. 1 п. 2 ст. 346.17 НК РФ).

Больничный за счет ФСС, в т.ч. НДФЛ с него не признаются расходами УСН.

Если ранее был выдан аванс сотруднику, то в момент начисления больничного в расходах можно учесть только сумму за счет работодателя к выплате, т.е. без учета сумм НДФЛ.

НДФЛ с больничного за счет работодателя принимается к расходам в момент его уплаты.

Срок уплаты НДФЛ с доходов в виде пособий по временной нетрудоспособности:

- последний день месяца, в котором производилась их выплата (абз. 2 п. 6 ст. 226 НК РФ).

См. также:

- Начисление больничного в 1С 8.3 Бухгалтерия по шагам

- Как в 1С продлить отпуск в связи с больничным

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Расчет пособия по больничному листу …

- Начисление пособия по больничному листу …

- Как в 6-НДФЛ отразить ситуацию, когда вычет «съел» сумму по больничному листу? (из записи эфира 11.07.2019 г.) У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Включение в расчетную базу суммы пособия за счет ФСС (ЗУП 3.1.18) Некоторые работодатели доплачивают сумму до оклада к пособию по временной…

Когда с пособия перечисляются страховые взносы

Взносы взимаются с пособия по временной нетрудоспособности, если размер выплаты выше установленного максимального значения. При таких условиях первые три дня работодатель не только обязан выплачивать средства по больничному листу, но и платить определенную сумму в ФСС. Текущее максимальное значение составляет 865 тыс. руб.

Например, бухгалтер получает зарплату в размере 55 тыс. руб. в месяц. За 2 года работы средняя зарплата составляет 1 млн. 320 тыс. руб.

Расчет проводится следующими этапами:

- средний заработок за 3 дня составляет: 1320000/731*3=5417 руб.;

- на основании максимальной выплаты средний заработок не должен превышать 6894 руб.;

- поэтому страховые выплаты перечисляются с разницы между этими показателями: 6894-5417=1477 руб.

Если наемный специалист выступает членом профсоюзной организации, то он обязан отчислять ежемесячно соответствующие выплаты. Но если человек получает пособие по больничному листу, то он может не волноваться о снижении этой суммы.

Профсоюзные взносы взимаются исключительно с доходов, а пособия представлены социальными выплатами, поэтому с них не отчисляются средства в ПФ или ФСС. Но с пособия, назначаемого в связи с временной нетрудоспособностью, приходится уплачивать подоходный налог, составляющий 13% от выплаты. Этот сбор выступает единственным платежом с социального пособия, обладающего средним размером.

Внимание! Если оформляется больничный по беременности и родам, то с них не взимаются не только страховые выплаты, но и НДФЛ.

Страховые взносы взимаются при следующих ситуациях:

- Начисление пособия в размере 100% для работника, не обладающего нужным стажем. Такая инициатива со стороны работодателя выступает начислением дополнительного дохода. Поэтому с превышения взимаются все положенные государственные выплаты. Например, если стаж гражданина меньше 5 лет, то размер пособия составляет 60% от заработка. Но руководитель фирмы может по собственной инициативе повысить выплату до 100%. Но с превышения приходится платить страховые взносы, равные 2,9%. С 4-го дня средства перечисляются из ФСС. Обычно такое решение о повышении пособия принимается работодателем для ценных работников, которые обладают небольшим стажем, но приносят компании высокую прибыль. Государством доплаты не предусматриваются, поэтому за такое решение руководители компаний обязаны уплачивать страховые взносы.

- ФСС отказывает работнику в пособии. Такое решение часто возникает при неграмотном оформлении документов со стороны работодателя. Иногда появляются проблемы с согласованием выплат с представителями государственного органа. Руководители организаций, которые заботятся о состоянии здоровья своих наемных специалистов, принимают решение назначить им выплату за свои средства. Но такие перечисления не выступают социальным пособием, поэтому признаются доходами. С них приходится отчислять средства в разные государственные фонды и ФНС.

Работодатель, обязанный перечислить с больничных выплат страховые взносы, должен учитывать сроки, установленные законодательством, а иначе директор фирмы привлекается к административной ответственности. Поэтому деньги платятся до 15 числа следующего месяца. При этом сохраняется платежное поручение, выступающее доказательством исполнения обязательств работодателем.

Доходы, не облагаемые взносами

3. Суммы взносов работодателей, уплаченные работодателем в пользу работника на накопительную пенсию. Ограничение — не более 12 000 рублей в год в расчете на одного работника.

4. Суммы взносов работодателей, уплачиваемые в соответствии с законодательством РФ о дополнительном социальном обеспечении (дающие право на ежемесячную доплату к пенсии) отдельных категорий работников:

- в угольной промышленности (непосредственно занятых полный рабочий день на подземных и открытых горных работах по добыче угля и сланца и на строительстве шахт, горнорабочих очистных забоев, проходчиков, забойщиков на отбойных молотках, машинистов горных выемочных машин) – для организаций, указанных в постановлении Правительства РФ от 11 октября 2010 г. № 798;

- членов летных экипажей воздушных судов гражданской авиации (список должностей утвержден постановлением Правительства РФ от 14 марта 2003 г. № 155).

5. Суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на выборные государственные должности.

6. Стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ, если она выдается им во временное пользование, ее стоимость числится на балансе организации, выдается для использования только на работе при выполнении трудовых функций и сдается работниками при увольнении (то есть право собственности на одежду остается у компании).

7. Стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников: судьям — оплата стоимости проезда к месту отдыха и обратно; студентам, обучающимся по заочной форме в государственных аккредитованных вузах, – оплата проезда один раз в учебном году к месту выполнения лабораторных работ, сдачи зачетов и экзаменов, подготовки и защиты дипломного проекта (работы).

8. Суммы материальной помощи, оказываемой работодателями своим работникам, не более 4000 рублей на одного работника за расчетный период.

9. Суммы платы за обучение по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку работников (как правило, по инициативе работодателя).

10. Суммы, выплачиваемые работникам на возмещение затрат по уплате процентов по заемным средствам, полученным ими на приобретение и (или) строительство жилого помещения (без ограничений по сумме).

11. Суммы денежного довольствия и иных выплат, получаемые в соответствии с законодательством РФ:

- военнослужащими;

- лицами рядового и начальствующего состава органов внутренних дел РФ, федеральной противопожарной службы;

- лицами начальствующего состава федеральной фельдъегерской связи;

- сотрудниками уголовно-исполнительной системы, таможенных органов и органов по контролю за оборотом наркотических средств и психотропных веществ.

12. Выплаты прокурорам, следователям, судьям федеральных судов и мировым судьям в части взносов, подлежащих уплате в ПФР.

13. Выплаты в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде по трудовым или гражданско-правовым договорам, в части обязательных пенсионных взносов.

Изменятся ли страховая выплата при перечислении пособия

Руководители компаний экономят, если размер выплаты не превышает установленного лимита. Если же сумма превышает этот показатель, то придется перечислять с превышения страховые взносы.

По ст. 430 НК ФСС компенсирует руководителям предприятий суммы, потраченные на перечисление работникам денег по больничному листку.

Но существуют исключения, при которых невозможно снизить страховые перечисления работодателем.

К ним относятся ситуации:

- листок нетрудоспособности оформляется на основании травмы, полученной гражданином во время исполнения трудовых обязанностей;

- пособие выплачивается на основании заболевания, полученного во время работы в опасных или вредных условиях;

- компания функционирует с использованием ОСНО, а сотрудник работает по двум направлениям, причем по одному такому направлению требуется платить налог по ЕНВД.

Поэтому при получении компенсации учитывается выбранный режим налогообложения и причины появления заболевания у работника.

Источники выплат пособия по временной нетрудоспособности

Период болезни работника может оплачиваться из двух источников – из средств работодателя либо средств фонда социального страхования.

| Вид пособия | За счет работодателя | За счет средств ФСС |

| Болезнь работника | Первые 3 дня | Остальной период болезни |

| Уход за больным ребенком | Весь период выздоровления ребенка | |

| Пособие по беременности и родам | В полном объеме за счет средств ФСС |

Для принятия больничного листка к зачету необходимо, чтобы на момент наступления заболевания между работником и работодателем был заключен трудовой договор. Не оплачивается период пропуска работы по причине травмы, полученной в результате противоправных деяний.

| ★ Книга-бестселлер «Расчет больничного и страховые взносы в 2018» для чайников (пойми как рассчитывать страховые взносы за 72 часа) куплено 3000+ книг |

Обложение страховыми взносами пособия по беременности и родам

Если сотрудница беременеет, то до рождения малыша она имеет право выйти в декретный отпуск, получая выплаты по больничному листку. С этой суммы не взимаются страховые взносы и НДФЛ. Это предусматривается положениями ст. 217 НК.

Не начисляются с пособия по БиР другие налоги или взносы. Поэтому если работодатель по каким-либо причинам взимает посторонние средства с выплаты, то работница может обратиться в трудовую инспекцию для привлечения нарушителя к ответственности.

Размер пособия

Пособие по нетрудоспособности или попросту больничный выплачивается сотрудникам следующим образом:

- первые 3 дня болезни оплачиваются из средства работодателя;

- последующий период нетрудоспособности — из средств Социального фонда.

Сумма больничного рассчитывается по формуле:

Сумма пособия = Средний дневной заработок х % оплаты х Длительность больничного в днях

Что такое процент оплаты? Это величина, которая зависит от трудового стажа. Чем больше стаж работников, тем больший процент от среднего заработка он получает за время больничного. Если стаж менее 6 месяцев, то вместо среднего заработка используется МРОТ, если стаж более 8 лет — выплачивается 100% среднего дневного заработка.

Для подсчета среднего дневного заработка берется сумма дохода работника за 2 года до начала того, в котором ему начислен больничный. Другими словами, в текущем году нужно брать сведения о доходах работника за 2016—2017 годы. Далее применяется формула:

Средний дневной заработок = База / 730,

- где база — это сумма выплат сотруднику, произведенных за два предшествующих года, с которых были начислены страховые взносы;

- 730 — количество дней в расчетном периоде.

При этом база не может превышать определенную предельную величину, которая установлена на год для исчисления суммы страховых взносов в ФСС. Значения предельной величины таковы:

- за 2016 год — 755 000 рублей;

- за 2022 год — 718 000 рублей;

- за 2022 год — 815 000 рублей.

Рекомендуем прочитать статью «ухгалтеру на заметку: ак рассчитать больничный», в которой рассказано, в каких случаях начисляется пособие по нетрудоспособности, а также приводится алгоритм и пример расчета выплаты по больничному листу.

Облагается ли пособие по нетрудоспособности страховыми взносам? В общем случае нет. Это относится и к той части больничного, которая уплачивается за счет средств работодателя, и к той, которая идет из ФСС.

Но в отдельных случаях с суммы больничного страховые взносы начислять необходимо. Более подробно об этом расскажем далее.

Обратите внимание, что на сумму, которая поступает из Социального фонда, работодатель имеет право уменьшить размер взносов на соцстрахование в связи с болезнью и материнством.

Распространенные ошибки

Если руководитель компании или бухгалтер допускают ошибки при заполнении больничного листка, то это приводит к неправильному расчету выплаты. Они возникают по разным факторам, например, бухгалтер может допустить арифметическую ошибку, а также нередко появляются сбои в ПО.

Если выявляются такие ошибки, то приходится осуществлять перерасчет. Это приводит к появлению недоплаты или переплаты. Если работник недополучил определенную сумму, то ему выплачиваются положенные средства. При этом сумма делится на две части, так как одна назначается работодателем, а вторая выдается представителями ФСС. После перерасчета деньги выплачиваются в день получения зарплаты.

Важно! Внимание! компании, поэтому он дополнительно перечисляет работнику компенсацию за каждый день просрочки.

Если выясняется, что работник получил больше средств, чем положено, то ему придется вернуть излишек. Но если ошибка появилась по вине работодателя, то гражданин может отказаться от возврата денег. Если же он соглашается с требованием руководителя, то составляет письменное разрешение на удержание конкретной суммы с зарплаты.

Регистрация

Не облагаются страховыми взносами выплаты при командировках как в пределах, так и за пределами территории России:

- суточные в пределах, установленных п. 3 ст. ст. 217 НК РФ, — 750 руб. при командировках по России и 2500 руб. — при зарубежных командировках (до 1 января 2022 года суточные не облагались страховыми взносами в размере, установленном в коллективном договоре);

- фактически произведенные и документально подтвержденные расходы на проезд до места назначения и обратно;

- сборы за услуги аэропортов (кроме услуг VIP-залов);

- комиссионные сборы;

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения, пересадок;

- расходы на провоз багажа;

- расходы по найму жилого помещения. Расходы по найму жилого помещения во время командировки облагаются страховыми взносами, если работник не предоставил подтверждающие оплату жилья документы;

- расходы на оплату услуг связи;

- сборы за оформление и регистрацию служебного загранпаспорта;

- визовые сборы;

- расходы при обменных операциях с наличной иностранной валютой.

Сумма оплаты визы и медицинской страховки, наличие которой является обязательным условием для получения визы при направлении работника в служебную командировку на территорию зарубежных стран, не подлежит обложению страховыми взносами. Даже если такая загранкомандировка будет отменена (то есть поездка не состоялась), суммы оплаты работодателем визы и обязательной медицинской страховки работника все равно не облагаются страховыми взносами, так как квалификация данного вида выплат не меняется (приложение к письму ФСС России от 14 апреля 2015 г. № 02-09-11/06-5250).

Сумма возмещения расходов, связанных с поездкой работника в однодневную командировку (выплаты взамен суточных), не облагается страховыми взносами только при наличии документов, подтверждающих понесенные затраты. Это чеки, квитанции, счета о предоставлении услуг и работ. Без подтверждения такие выплаты следует включать в базу для начисления взносов, включая взносы на травматизм (письмо Минтруда России от 1 апреля 2015 г. № 17-3/В-156).

Работникам, чья постоянная работа осуществляется в пути или имеет разъездной характер, возмещаются расходы по проезду, найму жилья, суточные либо полевое довольствие (ст. 168.1 ТК РФ). Порядок возмещения расходов, связанных со служебными поездками определенных категорий работников, и размеры компенсаций устанавливаются трудовым, коллективным договором или иным локальным нормативным актом.

Однако, исходя из положений статей 164 и 168.1 Трудового кодекса, компенсации должны быть направлены именно на возмещение работникам понесенных расходов, в том числе связанных с проживанием вне места постоянного жительства (суточных). Это значит, что соответствующие затраты «разъездных» работников должны быть подтверждены документально. Подтвердить нужно и то, что работа физлиц в занимаемой должности, получающих компенсации, носит разъездной характер. Только при таких условиях компенсации, в том числе суточные, освобождаются от страховых взносов (письмо Минтруда России от 28 декабря 2015 г. № 17-3/В-641).

Аналогичная позиция и у Верховного суда в Определении от 11 августа 2022 года № 310-КГ17-10343. Рассмотрим подробнее.

В локальном нормативном акте компании установлено, что при направлении сотрудника в однодневную командировку ему выплачиваются суточные в размере 500 рублей в день. А если сотрудник, вернувшийся из однодневной командировки, в тот же день отправлялся в новую однодневную служебную поездку, то за этот день он получал суточные в двойном размере (т.е. 1000 рублей). Проверяющие ФСС заявили, что суточные при однодневных командировках законодательством не предусмотрены, поэтому на данные выплаты нужно начислить страховые взносы.

Верховный суд встал на сторону компании, указав на следующее. Исходя из социальной направленности и экономического содержания данных выплат, они могут быть признаны компенсацией, направленной на возмещение расходов сотрудников, работа которых носит разъездной характер. А такие выплаты страховыми взносами не облагаются, поскольку не могут быть квалифицированы в качестве вознаграждения за выполнение работником трудовых функций. Кроме того, экономическая выгода у работника может возникнуть тогда, когда в качестве исключения из установленных правил ему выплачивается сумма в большем размере, чем это предусмотрено в коллективном договоре или локальном нормативном акте. В данном случае сотрудники получали «суточные» в размере, установленном приказом по компании.