Выплаты волонтерам и добровольцам: какие суммы не подлежат обложению взносами по ст. 420 НК РФ

Случаи, когда объект обложения страховыми взносами не появляется, описаны в ч. 2 ст. 420 НК РФ (пп. 4–7). Не облагаются страховыми взносами выплаты:

- производимые фирмами и ИП в пользу иностранцев и лиц без гражданства, работающих в находящихся за рубежом обособленных подразделениях российских компаний;

- добровольцам в рамках исполнения договоров, заключаемых в соответствии со ст. 7.1 закона от 11.08.1995 № 135-ФЗ о благотворительной деятельности;

- производимые оргкомитетом «Россия-2018» и FIFA (а также их дочерними компаниями) в пользу иностранных граждан, лиц без гражданства и волонтеров (в ситуациях, перечисленных в п. 7 ст. 420 НК РФ).

Часть льгот в скором времени может быть сокращена, если Госдума одобрит проект закона № 204728-7 (о корректировке ст. 420 НК РФ). Предлагается сократить список не облагаемых взносами сумм, исключив из него выплаты иностранным гражданам и лицам без гражданства по трудовым договорам и договорам ГПХ, заключаемым:

- с дочерними организациями FIFA;

- оргкомитетом «Россия-2018» или его дочерними компаниями.

Узнавайте своевременно о важных и полезных новостях из материалов и сообщений нашего сайта:

- «Изменения в валютном законодательстве с 2017 года»;

- «Зарегистрирован новый оператор фискальных данных»;

- «Обновлен список льготных регионов для ИП на УСН и ПСН».

Какие еще выплаты не подлежат обложению страховыми взносами, рассмотрим далее.

Расчет по страховым взносам: сдаем без ошибок

Наступила пора подготовки отчетности за I квартал 2022 года. Напомним о порядке заполнения расчета по страховым взносам, а также обратим ваше внимание на самые распространенные ошибки, которые допускают организации – плательщики страховых взносов при оформлении данного расчета. Кроме того, расскажем об изменениях, вступивших в силу 01.01.2018, которые непосредственно касаются страховых взносов.

В начале напомним, что расчет по страховым взносам сдается не позднее 30-го числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ

). При этом отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года (

п. 2 ст. 423 НК РФ

). Таким образом, организации обязаны представить расчет по страховым взносам в следующие сроки:

– за I квартал 2022 года – не позднее 03.05.2018, поскольку 30 апреля – выходной день;

К сведению:

если дата сдачи расчета выпадает на выходной день, окончание срока его представления переносится на ближайший следующий за ним рабочий день (

п. 7 ст. 6.1 НК РФ

).

– за полугодие 2022 года – не позднее 30.07.2018; – за девять месяцев 2022 года – не позднее 30.10.2018; – за 2022 год – не позднее 30.01.2019.

Основные изменения с 01.01.2018

В Налоговый кодекс был внесен ряд поправок, касающихся страховых взносов. Рассмотрим основные изменения.

Статья 420 «Объект обложения страховыми взносами».

Новшества в эту статью были введены

Федеральным законом № 335-ФЗ

. С 01.01.2018 объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию (за исключением вознаграждений, выплачиваемых лицам, указанным в

пп. 2 п. 1 ст. 419 НК РФ

):

– в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг; – по договорам авторского заказа в пользу авторов произведений; – по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, которые указаны в пп. 1 – 12 п. 1 ст. 1225 ГК РФ

, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности, которые названы в данных подпунктах (в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями).

Таким образом, теперь для целей признания объекта обложения страховыми взносами принимаются во внимание договоры о передаче прав практически на все результаты интеллектуальной деятельности, а не только на произведения науки, литературы и искусства.

Статья 426 «Тарифы страховых взносов».

Поправки в эту статью были внесены

Федеральным законом № 361-ФЗ

. Отметим, что размеры тарифов страховых взносов, вступившие в силу в 2022 году для основной категории юридических лиц, не меняются и действуют до 2022 года. Итак, согласно

ст. 426 НК РФ

в 2022 – 2022 годах для плательщиков (за исключением плательщиков, для которых определены пониженные тарифы) применяются следующие тарифы страховых взносов:

1) на обязательное пенсионное страхование:

– в рамках установленной предельной величины базы для исчисления страховых взносов – 22%; – свыше такой величины – 10%;

2) на обязательное социальное страхование:

– на случай временной нетрудоспособности и в связи с материнством в рамках установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 2,9%; – на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом № 115-ФЗ

), в рамках установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 1,8%;

3) на обязательное медицинское страхование – 5,1%.

Статья 421 «База для исчисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам».

Согласно

п. 6

этой статьи размер соответствующей предельной величины базы для исчисления страховых взносов устанавливается ежегодно Правительством РФ. Напомним, что с 01.01.2018 действует

Постановление Правительства РФ от 15.11.2017 № 1378

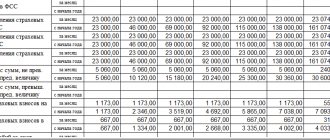

, на основании которого:

– предельная величина базы для начисления страховых взносов, уплачиваемых в ФСС, на 2022 год составляет 815 000 руб.; – предельная величина базы для начисления страховых взносов, уплачиваемых в ПФР, на 2022 год равна 1 021 000 руб.

К сведению:

страховые взносы в ФФОМС начисляются на всю сумму выплат и вознаграждений в пользу физических лиц без учета предельной величины базы для начисления страховых взносов.

Статья 431 «Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, производящими выплаты и иные вознаграждения физическим лицам, и порядок возмещения суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством». Пунктом 7

этой статьи установлен порядок представления расчета по страховым взносам. С 01.01.2018 положения данного пункта необходимо применять с учетом внесенных

Федеральным законом № 335-ФЗ

поправок. Итак, начиная с 1 января 2022 года расчет считается непредставленным, если в расчете (уточненном расчете) сведения по каждому физическому лицу за расчетный (отчетный) период и (или) за каждый из последних трех месяцев расчетного (отчетного) периода содержат ошибки:

– в сумме выплат и иных вознаграждений в пользу физических лиц; – в базе для исчисления страховых взносов на обязательное пенсионное страхование в рамках установленной предельной величины; – в сумме страховых взносов на обязательное пенсионное страхование; – в сумме страховых взносов на обязательное пенсионное страхование, исчисленных исходя из базы для их начисления, не превышающей предельной величины; – в базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу; – в сумме страховых взносов на обязательное пенсионное страхование по дополнительному тарифу.

Кроме того, расчет считается непредставленным, если в подаваемом плательщиком расчете суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов и (или) в расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

О вышеназванных ошибках плательщику не позднее дня, следующего за днем получения расчета (уточненного расчета) в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), направляется соответствующее уведомление.

Обратите внимание:

согласно

п. 7 ст. 431 НК РФ

наличие в представляемом плательщиком расчете ошибок при исчислении страховых взносов на обязательное медицинское страхование не является основанием для отказа в приеме расчета. Однако при проведении камеральной налоговой проверки и выявлении ошибок в расчете налоговый орган на основании

ст. 88 НК РФ

сообщает об этом плательщику с требованием представить в течение пяти дней необходимые пояснения либо подать в налоговый орган уточненный расчет. Об этом сказано в

Письме ФНС РФ от 19.02.2018 № ГД-4-11/[email protected]

.

Наиболее распространенные ошибки в расчете по страховым взносам

Организация неверно указывает персональные данные сотрудников

при заполнении разд. 3 «Персонифицированные сведения о застрахованных лицах» расчета.

Ошибкой признается неправильное указание Ф. И. О., СНИЛС и ИНН застрахованных лиц. В силу

п. 7 ст. 431 НК РФ

расчет с такой ошибкой считается непредставленным. При этом при заполнении расчета за расчетный (отчетный) период в разд. 3 следует указывать актуальные персонифицированные сведения о застрахованных лицах по состоянию на дату формирования отчетности. Актуальными являются персональные данные, заполненные в строгом соответствии с документом, удостоверяющим личность физического лица – получателя дохода, на дату представления в налоговый орган сведений (в том числе уточненных).

Следовательно, в случае если у физического лица изменились персональные данные после представления организацией расчета по страховым взносам в налоговый орган, уточненный расчет не подается. Такие разъяснения приведены в Письме ФНС РФ от 29.12.2017 № ГД-4-11/[email protected]

.

Обратите внимание:

подробно о порядке заполнения соответствующих реквизитов, содержащихся в разд. 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам, сказано в

Письме ФНС РФ от 21.12.2017 № ГД-4-11/[email protected]

.

Организация не отражает не облагаемые страховыми взносами выплаты.

Перечень сумм, не подлежащих обложению страховыми взносами, установлен

ст. 422 НК РФ

. Согласно

п. 1

,

2 ст. 420 НК РФ

объектом обложения страховыми взносами для плательщиков-работодателей (далее – плательщики) признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования. При этом в силу

Порядка заполнения расчета по страховым взносам

, утвержденного

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/[email protected]

(далее –

Порядок)

, при расчете сумм страховых взносов плательщики в соответствующих строках и графах приложения 1 и приложения 2 к разд. 1 расчета отражают суммы выплат и иных вознаграждений, которые поименованы в

п. 1

и

2 ст. 420 НК РФ

. В случае если плательщик не показал не облагаемые взносами выплаты в ранее представленных расчетах, необходимо подать уточненные расчеты.

Организация не указывает в отчете выплаченные суточные.

Суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами в соответствии со

ст. 422 НК РФ

, в частности, суточные в пределах сумм, установленных Налоговым кодексом, также на основании

Порядка

подлежат отражению в расчете. Плательщики показывают в расчете базу для исчисления страховых взносов, рассчитанную по правилам

ст. 421 НК РФ

как разность между начисленными суммами выплат и иных вознаграждений, которые включаются в объект обложения страховыми взносами в соответствии с

п. 1

и

2 ст. 420 НК РФ

, и суммами, не подлежащими обложению страховыми взносами согласно

ст. 422 НК РФ

. Такие разъяснения приведены в

Письме ФНС РФ от 24.11.2017 № ГД-4-11/[email protected]

.

Организация не отражает в расчете

командировочные расходы и компенсацию за использование личного автотранспорта в служебных целях.

Согласно

ст. 422 НК РФ

не подлежат обложению страховыми взносами оплата организацией расходов на командировку работника (суточных, предусмотренных

п. 3 ст. 217 НК РФ

, и фактически произведенных и документально подтвержденных целевых расходов на проезд до места назначения и обратно, расходов на наем жилого помещения и др.), а также установленная

ст. 188 ТК РФ

компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником. База для исчисления страховых взносов определяется как сумма всех выплат и иных вознаграждений в пользу работника за вычетом сумм, перечисленных в

ст. 422 НК РФ

, в том числе суточных, предусмотренных

п. 3 ст. 217 НК РФ

, и фактически произведенных и документально подтвержденных командировочных расходов, а также вышеназванных компенсационных выплат в размере, установленном соглашением. Таким образом, с учетом положений

п. 1 ст. 421 НК РФ

предусмотренные в

пп. 1 п. 1 ст. 420 НК РФ

выплаты, исчисленные в пользу работников, включая оплату командировочных расходов и упомянутые компенсационные выплаты, будут отражаться:

– по строкам 030 подразд. 1.1 (по страховым взносам на обязательное пенсионное страхование) и подразд. 1.2 (по страховым взносам на обязательное медицинское страхование) приложения 1 к разд. 1 расчета; – по строке 020 приложения 2 (по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством) к разд. 1 расчета; – по строке 210 подразд. 3.2.1 разд. 3 расчета.

Далее не облагаемые страховыми взносами суммы оплаты командировочных расходов и компенсационных выплат необходимо показать:

– по строкам 040 подразд. 1.1 и подразд. 1.2 приложения 1 к разд. 1 расчета; – по строке 030 приложения 2 к разд. 1 расчета.

По строке 220 подразд. 3.2.1 разд. 3 расчета будет отражаться база для исчисления страховых взносов на обязательное пенсионное страхование по работнику за вычетом упомянутых выплат по командировочным расходам и компенсационных выплат. Такие разъяснения представил Минфин в Письме от 23.10.2017 № 03-15-06/69146

.

Организация неправильно отражает в расчете выплаты иностранным работникам.

Напомним, что согласно

Федеральному закону № 379-ФЗ

застрахованными по обязательному пенсионному страхованию признаются иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с

Федеральным законом № 115-ФЗ

), временно пребывающие на территории РФ, заключившие трудовые договоры на неопределенный срок либо срочные трудовые договоры на срок не менее шести месяцев.

Кроме того, в соответствии со ст. 420 НК РФ

объектом обложения страховыми взносами для плательщиков-организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию согласно федеральным законам о конкретных видах обязательного социального страхования. В настоящее время действует

Договор о Евразийском экономическом союзе от 29.05.2014

(далее –

Договор

). Участниками данного договора являются Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика. Исходя из положений

п. 3 ст. 98 Договора

социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств – членов ЕАЭС и членов их семей осуществляется на тех же условиях и в том же порядке, что и обеспечение граждан государства трудоустройства. При этом согласно

п. 5 ст. 96 Договора

к социальному обеспечению (социальному страхованию), в частности, относится обязательное медицинское страхование. Таким образом, граждане Республики Беларусь, Республики Казахстан, Республики Армения и Кыргызской Республики независимо от своего статуса являются застрахованными лицами в системе обязательного медицинского страхования наравне с гражданами Российской Федерации, соответственно, плательщики должны уплачивать с выплат в пользу данных лиц страховые взносы на обязательное медицинское страхование. Об этом напомнили сотрудники контролирующего ведомства в

Письме ФНС РФ от 14.02.2017 № БС-4-11/2686

.

Что касается заполнения расчета в части указания персонифицированных сведений о застрахованных лицах – иностранных работниках, временно пребывающих на территории РФ гражданах государства – члена ЕАЭС, следует руководствоваться Порядком

. В частности, при указании кода категории застрахованного лица применяется приложение 8 к данному порядку. При этом, поскольку в соответствии с

п. 1 ст. 7 Федерального закона № 167-ФЗ

иностранные граждане, временно пребывающие на территории РФ, являющиеся высококвалифицированными специалистами на основании

Федерального закона № 115-ФЗ

, не признаются застрахованными лицами в системе обязательного пенсионного страхования, с выплат в их пользу страховые взносы на обязательное пенсионное страхование не уплачиваются и в разд. 3 расчета указанные сведения о таких работниках не вносятся. Об этом сказано в

Письме Минфина РФ от 12.07.2017 № 03-15-06/44430

.

Организация отражает в отчете выплаты, произведенные физическим лицам – ее работникам по договорам аренды. Пунктом 4 ст. 420 НК РФ

установлено, что не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав).

Статьей 606 ГК РФ

предусмотрено, что по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Таким образом, с учетом положений

п. 4 ст. 420 НК РФ

выплаты по договорам аренды, заключенным с вышеназванными физическими лицами, не отражаются в расчете по страховым взносам. Данные разъяснения привел Минфин в

Письме от 01.11.2017 № 03-15-06/71986

.

Организация включает в разд. 3 расчета лишних работников или не включает определенных работников.

Одним из таких примеров является ситуация, когда в разд. 3 расчета по страховым взносам не отражены сотрудницы, находящиеся в отпуске по беременности и родам или по уходу за ребенком. Напомним, что застрахованными лицами в целях обязательного пенсионного, медицинского и социального страхования являются лица, работающие по трудовым договорам (

п. 1 ст. 7 Федерального закона № 167-ФЗ

,

п. 1 ст. 10 Федерального закона № 326-ФЗ

,

п. 1 ст. 2 Федерального закона № 255-ФЗ

). Таким образом, указанные лица должны быть включены в разд. 3 расчета по страховым взносам. Данную ошибку необходимо исправить следующим образом:

– если какие-либо застрахованные физические лица не отражены в первоначальном расчете, в уточненный расчет подлежит включению разд. 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей разд. 1 расчета; – в случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет подлежит включению разд. 3, содержащий сведения в отношении таких физических лиц, в котором в строках 190 – 300 подразд. 3.2 во всех знакоместах указывается значение «0», и одновременно производится корректировка показателей разд. 1 расчета; – в случае необходимости изменения по отдельным застрахованным лицам показателей, отраженных в подразд. 3.2 расчета, в уточненный расчет подлежит включению разд. 3, содержащий сведения в отношении таких физических лиц с корректными показателями в подразд. 3.2, и при необходимости (в случае изменения общей суммы исчисленных страховых взносов) производится корректировка показателей разд. 1 расчета.

Такие разъяснения приведены в письмах ФНС РФ от 28.06.2017 № БС-4-11/[email protected]

(

п. 2.2

),

от 18.07.2017 № БС-4-11/[email protected]

.

Организация отражает суммы расходов, возмещенных территориальными органами ФСС, не в том периоде.

Согласно

п. 11.14 Порядка

по строке 080 приложения 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разд. 1 расчета в соответствующих графах указываются суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода. Таким образом, если возмещение сумм расходов плательщика осуществляется в одном отчетном периоде по расходам, произведенным в другом отчетном периоде, отражать данные суммы необходимо в расчете за отчетный период применительно к месяцу, в котором территориальные органы ФСС предоставили указанное возмещение. Данные разъяснения привела ФНС в

Письме от 03.07.2017 № БС-4-11/[email protected]

.

* * *

В заключение еще раз отметим, что:

– расчет по страховым взносам за I квартал 2022 года необходимо представить не позднее 03.05.2018; – плательщики отражают в расчете базу для исчисления страховых взносов, рассчитанную в соответствии со ст. 421 НК РФ

как разность между начисленными суммами выплат и иных вознаграждений, которые включаются в объект обложения страховыми взносами в силу

п. 1

и

2 ст. 420 НК РФ

, и суммами, не подлежащими обложению страховыми взносами согласно

ст. 422 НК РФ

. Это значит, что в объект обложения страховыми взносами включаются все суммы вознаграждений, которые были выплачены застрахованным лицам в рамках трудовых отношений; – налоговым законодательством предусмотрено, что за непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета применяется штраф в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (

п. 1 ст. 119 НК РФ

).

Тарасов В. Д., эксперт информационно-справочной системы «Аюдар Инфо»

Необлагаемые выплаты по статье 422 НК РФ

Не подлежащие обложению страховыми взносами суммы перечислены не только в ст. 420 НК РФ, но и в ст. 422. Это выплаты:

- не в рамках трудовых отношений и договоров ГПХ (например, матпомощь родственникам умершего сотрудника и др.);

- гражданам по контрактам, связанным с продажей или передачей имущества во временное пользование (по договорам аренды, передачей денег в долг и др.);

- в виде предусмотренных федеральным и местным законодательством возмещений (по оплате спецодежды, обучению и т. д.)

- иные указанные в ст. 422 НК РФ.

Отдельные виды выплат не облагаются страховыми взносами при выполнении определенных требований и только в течение ограниченных периодов времени — об этом расскажем в следующих разделах.

Как быть со взносами, если работник умер, узнайте здесь.

См. также: «ЕРСВ: как показать выплаты, не включаемые в объект по взносам или не облагаемые ими» и «ЕРСВ построчно: отражаем не облагаемые взносами выплаты».

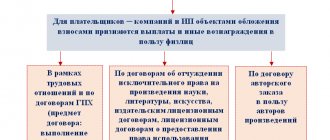

Облагаемые суммы

Согласно правилам заполнения расчета по взносам, их объект для нанимателей составляют выплаты и другие вознаграждения в адрес физлиц, которые подпадают под обязательный соцстрах в силу указаний федеральных законов. А именно (п. 1 и 2 ст. 420 НК РФ):

| 1 | В рамках: • трудовых отношений; • гражданско-правовых договоров на выполнение работ, оказание услуг. |

| 2 | По договорам в адрес авторов произведений |

| 3 | По договорам: • об отчуждении исключительного права на произведения науки/литературы/искусства; • издательской лицензии; • лицензии на предоставлении права использования произведения науки/литературы/искусства. Также вознаграждения, которые начисляют при управлении правами на коллективной основе в пользу авторов произведений по договорам с пользователями. |

Также см. «Порядок заполнения расчета по страховым взносам на 2022 год».

Частные уроки и уборка помещений: когда взносы не уплачиваются

Закон от 30.11.2016 № 401-ФЗ дополнил п. 3 ст. 422 НК РФ подпунктом, в котором указаны не подлежащие обложению страховыми взносами выплаты.

Данная норма применяется только для выплат, которые получены физлицами в 2017–2018 годах и соответствуют нижеперечисленным условиям:

- доход получен в результате расчета между физическими лицами (не ИП) за оказание услуг для личных нужд;

- получатель дохода уведомил налоговиков (схема уведомления описана в п. 7.3 ст. 83 НК РФ);

- физлицо выполнило работу самостоятельно (не привлекая наемную силу).

К перечню услуг для личных нужд отнесены:

- уборка жилых помещений;

- ведение домашнего хозяйства;

- репетиторство;

- присмотр за лицами, нуждающимися в постоянном постороннем уходе (детьми, пожилыми людьми, больными — по заключению медучреждения).

Данный перечень может расширяться, если региональные власти посчитают нужным включить в него дополнительные услуги подобного рода (для личных, домашних и иных нужд) и примут соответствующий закон.

Как региональное законодательство может влиять на налоговую нагрузку и возможность неприменения онлайн-касс, говорится в статьях:

- «Перечень освобожденных от онлайн-касс населенных пунктов»;

- «Перечень имущества, облагаемого по кадастровой стоимости».

Налог на прибыль

| СУТЬ ИЗМЕНЕНИЯ | ПОЯСНЕНИЕ | НОРМА НК РФ/АКТ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА |

| Изменили форму декларации по налогу на прибыль | Новый бланк применяют с отчетности за 2022 год. Изменения в бланке декларации по налогу на прибыль организаций с 2022 года несущественные и касаются в основном специфических плательщиков. Подробнее см. ““. | Приказ ФНС от 05.10.2021 № ЕД-7-3/869 |

| Разрешили учесть больше затрат на санаторно-курортное лечение | С 1 января 2022 года включать в расходы по налогу на прибыль затраты на санаторно-курортное лечение можно, даже если:

| Новая ред. п. 24.2 ч. 1 ст. 255 НК РФ |

| Продлили ограничение по переносу убытков прошлых лет | До конца 2024 года базу по налогу на прибыль можно уменьшать на сумму убытка прошлых лет, но не более чем на 50%. Ранее это ограничение действовало до 31.12.2021. | Новая ред. п. 2.1 ст. 283 НК РФ |

| Уточнен состав учитываемых доходов от коронавирусных субсидий | Добавили, что в доходах не нужно учитывать любые субсидии, полученные в связи с коронавирусом, кроме средств на компенсацию процентных ставок по кредитам. До 2022 года были определенные ограничения. Действие нового правила распространили на 2022 год. | Новая ред. подп. 60 п. 1 ст. 251 НК РФ |

| Ввели новые правила для первоначальной и остаточной стоимости ОС, а также срока полезного использования и соответствующей нормы амортизации | С 01.01.2022 при достройке, дооборудовании, реконструкции, модернизации, техническом перевооружении, частичной ликвидации объектов и по иным аналогичным основаниям первоначальная стоимость ОС меняется независимо от размера их остаточной стоимости. С 01.01.2022 предусмотрен порядок амортизации для случая, когда в результате реконструкции, модернизации или техперевооружения срок полезного использования не увеличился. Нужно применять норму амортизации, определенную исходя из первоначально установленного для этого объекта срока полезного использования. | Новые ред. абз. 1 п. 2 ст. 257 и абз. 3 п. 1 ст. 258 НК РФ |

| Ограничили передачу имущества социально ориентированным НКО для признания во внереализационных расходах | С 2022 года установлена одна категория некоммерческих организаций как получателей имущества – это НКО, включенные в Реестр социально ориентированных некоммерческих организаций. | Новая ред. абз. 2 подп. 19.6 п. 1 ст. 265 НК РФ |

| Изменили правила учета предмета лизинга | С 01.01.2022 предмет лизинга учитывает лизингодатель в составе своего амортизируемого имущества и амортизирует его в общем порядке. Лизингополучатель учитывает при расчете налога лизинговые платежи. Нормы НК, которая разрешала передать предмет лизинга по договору на учет лизингополучателю, больше нет. Эти правила применяют к договорам лизинга, которые заключены с 1 января 2022 года. Учет по «старым» договорам – в прежнем порядке до конца срока их действия. Указали, что если в состав лизинговых платежей включена выкупная стоимость имущества, то их учитывают в расходах у лизингополучателя за вычетом выкупной стоимости. | Признаны утратившими силу п. 10 ст. 258 и п. 8.1 ст. 272 НК РФ Новая ред. абз. 1 подп. 1 п. 2 ст. 259.3 и подп. 10 п. 1 ст. 264 НК РФ |

Как исполнить обязанность по уведомлению налоговиков, чтобы не платить взносы

Для получения освобождения от уплаты страховых взносов выполняющее услуги физлицо (п. 7.3 ст. 83 НК РФ):

- заполняет уведомление по форме, указанной в приложении № 1 к приказу ФНС России от 31.03.2017 № ММВ-7-14/[email protected];

- передает его налоговикам перед началом осуществления указанных видов услуг и после прекращения такой деятельности.

Уведомление подается в любую налоговую инспекцию — постановку физлица на учет налоговики осуществят по месту его жительства (месту пребывания в РФ).

В приложении № 3 к приказу № ММВ-7-14/[email protected] описан порядок заполнения уведомления. С его помощью физлицо сообщает налоговикам:

- информацию о себе (Ф.И.О., ИНН, телефон, пол, реквизиты удостоверяющего личность документа и др.);

- закодированный признак начала («1») или окончания («2») деятельности;

- вид деятельности из предложенных вариантов.

Если физлицо оказывает иные услуги, вид которых предусмотрен региональными властями, дополнительно заполняется последний лист уведомления, в котором отражаются:

- реквизиты закона и код региона, установившего услугу;

- наименование услуги.

О полномочиях региональных властей в налоговом нормотворчестве расскажут материалы:

- «Какой порядок расчета налога на имущество организаций?»;

- «Базовая доходность при патентной системе налогообложения в 2017 году».

Налог на имущество

| СУТЬ ИЗМЕНЕНИЯ | ПОЯСНЕНИЕ | НОРМА НК РФ/АКТ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА |

| Запретили регионам устанавливать сроки уплаты налога и ввели единые сроки уплаты налога и авансовых платежей | Региональные власти теперь не вправе устанавливать сроки уплаты налога на имущество организаций. Они могут определять только налоговые ставки и порядок уплаты налога – с авансовыми платежами или без них. С 2022 года установлены общие для всех регионов сроки уплаты:

| Новая ред. ст. 383 НК РФ |

| Обязали региональные власти размещать изменения в особые перечни торгово-офисной недвижимости в Интернете | С 1 января 2022 года региональные власти в течение 5 рабочих дней обязаны размещать изменения в особые перечни торгово-офисной недвижимости, налоговая база для которой – кадастровая стоимость, на своем официальном сайте либо на сайте региона. В этот же срок региональные власти направляют в электронном виде сведения об изменениях в УФНС по субъекту РФ. | Новый п. 7.1 ст. 378.2 НК РФ |

| Регламентирован порядок исчисления налога в отношении недвижимости, которая находятся в общей долевой собственности | Сумму налога или авансового платежа по нему в отношении недвижимости, налоговая база для которой – кадастровая стоимость, исчисляется для каждого из участников долевой собственности пропорционально его доле на такую недвижимость. Если в течение года размер доли в праве общей собственности меняется, сумма налога или авансового платежа исчисляется с учетом коэффициента, определяемого в соответствии с п. 5 ст. 382 НК РФ. | Новый подп. 4 п. 12 ст. 378.2 НК РФ |

| Установили, что уничтоженная недвижимость исключается из состава объектов налогообложения | С 1 января 2022 года исчисление налога прекращается с 1-го числа месяца гибели или уничтожения объекта налогооблагаемой недвижимости. Основание – заявление в ИФНС. ФНС утвердила форму, формат и порядок заполнения заявления. Подробнее см. “Как сообщать в налоговую о гибели или уничтожении объекта по налогу на имущество с 2022 года“. | Новые п. 4.1 и , новая ред. п. 5 ст. 382 НК РФ |

| Регламентирован порядок предоставления налоговых льгот по кадастровой недвижимости | С 1 января 2022 года российские организации в отношении недвижимости, налоговая база для которой – кадастровая стоимость, получили право подать заявление в ИФНС о предоставлении налоговых льгот. | Новые п. 4.1 и , новая ред. п. 5 ст. 382 НК РФ |

| Обновили форму и формат декларации по налогу на имущество | Её подают по новой форме начиная с отчетности за 2022 год. Изменения носят технический характер. | Приказ ФНС от 18.06.2021 № ЕД-7-21/574 |

| Ввели новые правила уплаты организациями налога на имущество при аренде | С 1 января 2022 года изменены правила налогообложения имущества организаций, находящегося в аренде, в т. ч лизинге. Теперь переданное имущество подлежит налогообложению исключительно у арендодателя (лизингодателя). | Новое название и новый п. 3 ст. 378 НК РФ |

| Утверждена форма заявления на налоговую льготу по налогу на имущество организаций | Её применяют с налогового периода 2022 года. Заявление организации подают только в отношении объектов имущества, налоговая база по которым – их кадастровая стоимость (напомним, что с отчёта за 2022 г. по таким объектам не нужно сдавать декларацию). Заявление можно подать в любой налоговый орган. К нему можно (т. е. не обязательно) приложить подтверждающие документы. Заявление и документы можно представить в налоговый орган и через МФЦ. Подробнее об этом см. “Как организации заявить на льготу по налогу на имущество: форма с 01.01.2022“. | Приказ ФНС от 09.07.2021 № ЕД-7-21/646 |

Экономия на взносах для предпринимателя на упрощенке

ИП на упрощенке, уплачивающий за себя обязательные пенсионные взносы, определяет свои расходы на уплату взносов по алгоритму (подп. 1 п. 1 ст. 430 НК РФ):

если Д ≤ 300 000 руб. → ∑СВ = 12 × МРОТ × ТСВ.

если Д > 300 000 руб. → ∑СВ = 12 × МРОТ × ТСВ + 1% × (Д – 300 000 руб.),

где:

Д — доход за расчетный период;

∑СВ — сумма страховых взносов на обязательное пенсионное страхование;

МРОТ — минимальный размер оплаты труда, установленный федеральным законом на начало года, за который уплачиваются страховые взносы;

ТСВ — тариф страховых взносов, установленный п. 2 ст. 425 НК РФ.

После исчисления суммы страховых взносов в ситуации, когда доход вышел за границу в 300 000 руб., необходимо проверить соблюдение условия:

Если ∑СВ > 8 × 12 × МРОТ × ТСВ → ∑СВ = 8 × 12 × МРОТ × ТСВ

Таким образом, сумма страховых взносов не может превышать произведения 8-кратного МРОТ (увеличенного в 12 раз) и тарифа страховых взносов.

При этом:

- доход ИП-упрощенец определяет по правилам ст. 346.15 НК РФ;

- расходы по ст. 346.16 НК РФ не учитываются.

О нюансах расчета доходов упрощенца см. в статье «Порядок расчета налога по УСН “доходы” в 2016–2017 годах (6%)».

Данный расчетный алгоритм описан в письме Минфина России от 09.06.2017 № 03-15-05/36277.

КТО ОБЯЗАН УПЛАЧИВАТЬ СТРАХОВЫЕ ВЗНОСЫ

Начисление и уплату страховых взносов регламентирует Налоговый кодекс РФ (далее — НК РФ).

Под страховыми взносами понимают обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Плательщиками страховых взносов являются (п. 1 ст. 419 НК РФ):

• лица, производящие выплаты и иные вознаграждения физическим лицам:

– организации;

– индивидуальные предприниматели;

– физические лица, не являющиеся индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой.

Если плательщик относится одновременно к нескольким категориям, указанным выше, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

Итоги

Налоговый кодекс предусматривает уплату страховых взносов со значительной части получаемых гражданами доходов. Не облагаются взносами выплаты, перечисленные в ст. 410 и 422 НК РФ. Это не связанные с исполнением трудовых обязанностей суммы, предусмотренные законодательством компенсации, оплата выполняемых физлицами услуг для личных нужд граждан и пр.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.