Операции в отчете

Отчет производства за смену (далее по тексту ОПС) предназначен для оформления следующих видов деятельности предприятия:

- Выпуск товаров, материалов, готовой продукции, полуфабрикатов — то есть выпуск любой произведенной предприятием продукции;

- Услуги, оказанные производственным подразделениям фирмы;

- Списание в расходы материалов;

- Выпуск производством возвратных отходов.

Все эти операции могут быть оформлены документом ОПС.

Оформление в 1-С Бухгалтерии

Документ ОПС находится в бухгалтерской программе во вкладе Производство. Если уже есть хотя бы один оформленный документ данного типа, то при переходе в раздел ОПС откроется список с оформленными ранее производственными документами. В открытом документе нужно указать следующие сведения:

- Организация и ее подразделение, в котором образовалась выпущенная продукция;

- Дату выпуска;

- Склад, на который поступила готовая продукция;

- Список произведенной продукции с указанием количества, плановой цены и счета учета;

- Счет, на котором будут учтены все затраты на выпуск данной партии продукции. Как правило это 20 или 23 счет.

Бухгалтерский учет в производстве: с чего начать

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве, представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

- Предварительная обработка.

- Собственно производство.

- Окончательная обработка.

То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

Процесс производства в общем виде можно представить в виде схемы:

Как видим на схеме, в производство поступает сырье. В нашем случае сырье проходит три (на практике может быть больше или меньше) стадии переработки, и на выходе получается готовая продукция.

В связи с этим перед бухгалтерией производственного предприятия встает несколько важных задач:

- Определить порядок приемки и учета сырья.

- Установить порядок и правила учета материалов по каждому этапу производства, определить периодичность и форму материальных отчетов, принять форму первичных документов, на основании которых производится отпуск материальных ресурсов в цеха и передача с одного технологического участка на другой.

Смотрите, как ведутся карточка складского учета и книга складского учета материалов и какими проводками отражается движение материалов в учете.

Важно! С 01.01.2021 учет материалов ведется в соответствии с новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Перестроиться на новые учетные правила вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

- Определить характер оплаты труда производственных работников.

- Установить порядок и правила учета готовой продукции.

- Выяснить, какие структуры предприятия задействованы в процессе производства (отделы главного механика, главного технолога, лаборатории, ОТК, другие вспомогательные службы — ремонтники, чистка и наладка оборудования, уборщики производственных помещений, транспортировщики). Для каждой вспомогательной службы необходимо определить перечень материальных затрат и используемого оборудования, характер оплаты труда, ввести порядок учета материально-технических ресурсов.

Задач много — поэтому бухгалтер в процессе постановки учета на производстве должен хорошо ориентироваться во всех тонкостях производственного процесса. И начинать внедрять бухучет нужно с изучения технологии и особенностей тех продуктов, которые получаются на каждом этапе производства. При этом главной задачей бухучета на производственном участке является точное определение фактических затрат на единицу произведенной продукции.

Результат проведения

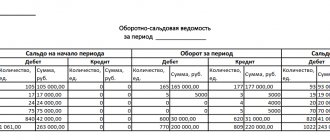

При создании и проведении документа ОПС в 1-С Бухгалтерии формируются проводки:

Дебет 41 (43) Кредит 20.1 — выпущена готовая продукция,

Дебет 20.1 Кредит 10.1 — списаны материалы на изготовление данной продукции.

Рассмотрим пример для более точного описания проводок.

Пример 1.

Из производственного цеха ООО «Решение» бригадир передал бухгалтеру отчет о том, что в цеху произведено 100 кг колбасы. При этом было затрачено 60 кг говядины, 20 кг свинины, 10 литров воды, 10 кг смеси приправ. Бухгалтер оформит документ ОПС, в результате проведения которого будут сформированы следующие проводки:

Дебет 41 Кредит 20.1 100 кг 30 000 рублей — выпущена продукция

Дебет 20.1 Кредит 10.1 60 кг 12 000 рублей — списана говядина

Дебет 20.1 Кредит 10.1 20 кг 4 000 рублей — списана свинина

Дебет 20.1 Кредит 10.1 10 кг 1 000 рублей — списана вода

Дебет 20.1 Кредит 10.1 10 кг 5 000 рублей — списана смесь приправ

Списание материалов не всегда проходит оформлением данного документа. Для того, чтобы списались материалы нужно при оформлении отчета производства поставить отметку о том, что списание материалов производится данным документом. Если отметка не стоит, то списать материалы нужно другим документом — Требованием-накладной.

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Группировку затрат по элементам ведут в соответствии с требованиями п. 8 ПБУ 10/99.

Узнайте больше про отражение основного производства в бухгалтерском балансе из нашей статьи.

При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер. Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат. Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».

О новых правилах учета незавершеннго производства, которое с 01.01.2021 (согласно ФСБУ 5/2019 «Запасы») входит в состав запасов, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Спецификация

Для того, чтобы можно было одним документом оформить и выпуск продукции и списать материалы, которые были затрачены на ее выпуск, необходимо, чтобы на каждый вид продукции была оформлена спецификация. Спецификация — это перечень материалов, которые нужны для того, чтобы произвести одну единицу продукции. Чтобы оформить спецификацию нужно перейти в Справочники, а затем выбрать раздел «Спецификации номенклатуры». В данном разделе нужно оформить сколько чего необходимо затратить из материалов, чтобы создать единицу продукции и так по каждому виду продукции, выпускаемой предприятием.

Важно! Если на произведенную продукцию не будет спецификации, то программа не сможет списать материалы, затраченные на ее выпуск. В такой ситуации придется оформлять данную операцию документом «Требование-накладная».

Отчет производства за смену

Для того чтобы настроить учет производства в программе необходимо включить эту опцию в настройках 1С. Для этого в разделе «Главное» выберите пункт «Настройки» – «Функциональность».

Далее в появившемся списке выбираем «Производство» и устанавливаем флажок в соответствующем пункте.

Выпуск продукции и оприходование ее на склад предприятия производится путем создания документа «Отчет производства за смену». Для этого выберете: «Производство» – «Отчеты производства за смену».

Новый документ открывается по кнопке Создать в журнале документов.

В шапке документа заполняется:

- Склад, куда будет оприходована произведенная продукция;

- Счет затрат – по умолчанию 20.01 (Основное производство);

- Подразделение затрат – для корректного распределения себестоимости при проведении операции Закрытие месяца.

В табличной части на вкладке «Продукция» путем выбора из справочника «Номенклатура» заполняется информация о производимой продукции. Проставляется количество и плановая цена. Сумма высчитывается автоматически.

- Счет оприходования готовой продукции – 43 (Готовая продукция).

- Плановая цена – это себестоимость продукции по калькуляции (плановому расчету), по которой в течение месяца приходуется продукция на склад.

Формирование и расчет фактической себестоимости продукции производится при проведении операции «Закрытие месяца». Для корректного расчета себестоимости при проведении операции «Закрытие месяца» также необходимо заполнить номенклатурную группу производимой продукции.

Номенклатурная группа – это аналитический показатель для учета затрат и корректного расчета себестоимости по видам продукции.

Поле Спецификация позволяет заполнить вкладку Материалы автоматически в пересчете на количество производимой продукции.

Если на вкладке «Продукция» заполнено поле «Спецификация», то на вкладке «Материалы» по кнопке «Заполнить» на основании выбранной спецификации программа автоматически заполнит табличную часть перерабатываемым сырьем в пересчете на количество продукции. Либо можно заполнить табличную часть вручную путем подбора материалов из справочника «Номенклатура».

По кнопке Дт/Кт можно увидеть сформированные программой проводки по документу.

- Дт 43 Кт 20 – произведена продукция;

- Дт 20.01 Кт 10.01 – списаны материалы в производство.

Также возможен вариант списания материалов в производство путем создания на основании документа «Отчет производства за смену» документа «Требование-накладная».

В этом случае вкладка «Материалы» в «Отчете производства за смену» не заполняется. По кнопке «Создать» на основании вводится документ «Требование-накладная».

Требование-накладная автоматически заполняется материалами, отпущенными в производство, если в документе «Отчет производства за смену» на вкладке «Продукция» заполнено поле «Спецификация». Либо также заполняется вручную путем подбора номенклатуры из справочника «Номенклатура».

- счет учета – 10.01 (Материалы).

- счет затрат – 20.01 (Основное производство).

Пункты «Подразделение затрат», «Номенклатурная группа», «Статья затрат» – обязательны к заполнению для корректного формирования себестоимости при проведении операции «Закрытие месяца».

В документе «Отчет производства» за смену также есть вкладки «.

Услуги – заполняется, если у предприятия есть несколько подразделений, которые могут оказывать услуги друг другу. Например, фасовка продукции, которая производится отдельным подразделением организации для подразделения производства продукции.

Возвратные отходы – заполняется, если в производство было отпущено больше материалов чем требуется на изготовление продукции и остатки этих материалов необходимо оприходовать обратно на склад для использования их в будущем.