Основное средство представляет собой имущество, используемое при изготовлении продукции или оказании услуг. К примеру, это может быть оборудование, помещение. ОС в обязательном порядке ставится на баланс. Перед вводом средства в эксплуатацию необходимо провести ряд процедур. В частности, это проверка работоспособности ОС, установление его соответствия стандартам и нормам. Подготовка ввода в эксплуатацию – ответственность комиссии. Именно она проверяет основные средства, а затем составляет соответствующий акт. Комиссия создается на основании приказа руководителя.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Особенности ввода в эксплуатацию

Порядок ввода в эксплуатацию определяется характеристиками ОС. Объекты, которые не используются в производстве, не являются сложным оборудованием и предметом повышенной опасности, проходят особую процедуру облегченного вида. Для приема таких ОС требуется только осмотр. По его итогам подписывается передаточный акт. На нем ставят подписи эти сотрудники:

- Главбух.

- Руководитель отдела, в который поступает ОС.

- Кладовщик, если средство передается на хранение.

- Лицо, принимающее ОС для эксплуатации.

Заменить акт ввода в эксплуатацию может документ приема-передачи ОС. Актуально это тогда, когда в локальных актах компании нет условия об обязательном оформлении акта.

К СВЕДЕНИЮ! Упрощенный вариант оприходования актуален только в ряде случаев. Во всех остальных случаях требуется формировать комиссию.

Как оформить ввод в эксплуатацию объектов основных средств

На этапе ввода в эксплуатацию принимают во внимание 2 важных фактора: первоначальную стоимость имущественного актива и дату начала его использования.

Первоначальная стоимость объекта определяется исходя из способа поступления его в организацию:

- безвозмездно полученные ценности приходуются в рыночной оценке;

- созданные в компании — по стоимости всех затрат на изготовление и сооружение;

- внесенные в виде вклада — по денежной стоимости, определенной по решению собственников.

Зарегистрированная документами дата ввода в эксплуатацию основных средств подтверждает, что имущество используется в финансово-хозяйственной деятельности компании, а не лежит на складе. Срок ввода в эксплуатацию основного средства с момента оприходования на склад законодательством не ограничен: этот вопрос каждая компания решает самостоятельно.

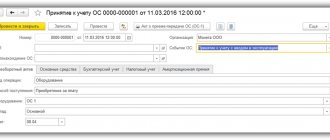

Для принятия активов к бухгалтерскому учету достаточно составить «Акт приема-передачи основных средств» по форме № ОС-1, и в дальнейшем уже начислять амортизацию в бухгалтерском учете.

Акт ввода в эксплуатацию основных средств – образец бланка типовой унифицированной формы ОС-1 утвержден постановлением Госкомстата РФ от 21.01.2003 № 7, . При вводе в эксплуатацию основных фондов могут применяться и другие типовые документы:

- ОС-1а – для недвижимости (производственных помещений, офисных зданий, сооружений разнообразного формата и т.п.);

- ОС-1Б – для ввода нескольких активов одновременно.

Вместо унифицированных форм фирма может самостоятельно разработать и применять бланк акта с обязательными для первичных документов реквизитами, указанными в ст. 9 закона о бухучете № 402-ФЗ от 06.12.2011. В акте также необходимо отразить: основные характеристики актива, его первоначальную стоимость, дату постановки на учет и ответственных за сохранность лиц. Форма акта (унифицированная или собственная) закрепляется учетной политикой компании.

Ввод в эксплуатацию основных средств — образец формы ОС-1:

Помимо акта ввода также оформляется специальная карточка ф. ОС-6 для целей складского учета.

Порядок создания комиссии по вводу ОС в эксплуатацию

Комиссия формируется на основании отдельного приказа. Издает его руководитель организации. В приказе требуется раскрыть состав комиссии. В частности, нужно персонализировать этих представителей:

- Председатель.

- Секретарь.

- Прочие участники комиссии.

Сколько людей нужно включить в состав комиссии? Зависит это от следующих факторов:

- Организационная структура компании.

- Численность штата сотрудников.

- Наличие удаленных подразделений.

- Объем ОС.

Деятельностью комиссии руководит председатель. Он наделяется следующими обязанностями:

- Общее руководство.

- Подписание протоколов.

- Распределение обязанностей между участниками комиссии.

- Организация коллегиального обсуждения.

Секретарь ответственен за документацию деятельности комиссии.

К СВЕДЕНИЮ! Не рекомендуется назначать председателем комиссии руководителя организации. Кроме того, ответственностью за составление акта рекомендуется наделить одного сотрудника, а за утверждение – другого. Все эти меры помогут избежать проблем при проверке.

Требования к составу комиссии

Участниками комиссии являются работники организации. В частности, это:

- Представители бухгалтерии, ответственные за документирование и учет ОС.

- Эксперты, которые могут оценить пригодность оборудования к эксплуатации.

Можно включать в состав комиссии экспертов, которые будут привлечены к работе в определенных случаях. К примеру, при вводе в эксплуатацию ПК может привлекаться системный администратор. Если нужных экспертов в компании нет, допустимо привлечь сторонних специалистов.

ВАЖНО! Если у ИП нет наемного персонала, комиссию можно не формировать.

ВНИМАНИЕ! Экспертом не может стать сотрудник, ответственный за сохранность ценностей.

Обязанности комиссии

Цель функционирования комиссии – принятие решения о постановке ОС на учет. Это решение должно являться коллегиальным. Участники комиссии исполняют эти функции:

- Анализ целесообразности изменения стоимости ОС.

- Рассмотрение целесообразности изменения срока полезной эксплуатации.

- Проверка исправности ОС.

- Оценка технического состояния.

- Установление качества монтажа.

- Установление соответствия стандартам безопасности.

- Проведение тестового запуска.

- Проверка наличия разрешительных бумаг.

Участники комиссии занимаются созданием и подписанием всех сопутствующих бумаг.

Сроки ввода в эксплуатацию

С годами стоимость материального актива снижается. Поэтому постановка ОС на баланс предприятия позволяет применить к нему такое понятие как амортизация. Постепенное списание первоначальной стоимости ОС за счет равномерного распределения в течение срока службы.

Началом использования материального актива на предприятия служит точная дата, зафиксированная документально. Она и будет являться началом работы нового оборудования, и ведением налогового учета.

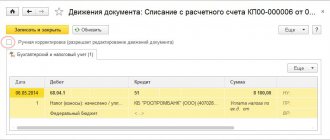

Ввод в эксплуатацию в программе 1С на видео:

Так как законодательно сроки для ввода имущественных активов не обозначены, решение принимает руководство предприятия, исходя из того, что началом бухгалтерского учета служит именно дата ввода в эксплуатацию. В налоговом учете начисления на износ стартуют с месяца, который следует после введения актива в работу. Штрафные санкции будут начислены на разницу.

Если дата начала внедрения оборудования в работу не определена конкретно (предприятие не определилось с запуском, или требуется дополнительный монтаж и пуско-наладка), необходимо отразить эти моменты в локальных документах.

В случае отсутствия или не предоставления соответствующей документации, отражающей дату ввода в работу оборудования, в налоговые учреждения – начисленный износ не учитывается в налоге на прибыль.

Таким образом, верное отражение даты ввода в работу ОС позволит предприятию избежать штрафных санкций со стороны Налоговой инспекции.

Перед формированием приказа, если оборудование требует проведения испытаний и проверки, необходимо выполнить эти процедуры. Место приемки оборудования должно отражаться в соответствующем договоре на поставку (в случае покупки), или на территории предприятия (изготовлено собственными силами).

В основном новая продукция проверяется на наличие брака, неисправностей и дефектов, а также на соответствие утвержденным нормативным документам. Эти процедуры возлагаются на специально созданную комиссию на предприятии. После получения заключения комиссии необходимо:

- составить технический или акт проведения испытаний

- оформить акт приема-передачи продукции

- составить соответствующий акт в случае ремонта или реконструкции оборудования

Приказ о формировании комиссии

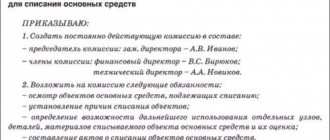

Для создания комиссии нужно издать приказ. Именно на его основании будет функционировать комиссия. Приказ будет иметь этот вид:

ЗАО «Квадрат» Приказ №09-01 «О назначении комиссии по вводу в эксплуатацию ОС»

От 20.10.2018 г.

г. Москва

В целях выполнения норм законодательства,

приказываю:

- Утвердить комиссию по вводу в эксплуатацию ОС в этом составе:

- Председатель комиссии: Иванов С.В. (гендиректор);

- Участник комиссии: Басаргина И.В. (технический директор);

- Участник комиссии: Виноградов О.О. (главбух).

- С настоящим документом ознакомить вышеуказанных участников комиссии.

- Контроль над реализацией приказа оставляю за собой.

Гендиректор: (подпись) С.В. Иванов

С приказом ознакомлены:

Технический директор: (подпись) И.В. Басаргина Главбух: (подпись) О.О. Виноградов

Нормативное регулирование ввода в эксплуатацию

Федеральный закон от 06.12.2011 N 402-ФЗ определяет ведение учета

Постановление Госкомстата РФ от 21.01.2003 N 7 устанавливает унифицированные документы

Приказ Минфина России от 29.07.1998 N 34н утверждает Положение по ведению учета и отчетности в РФ

Приказ Минфина России от 30.03.2001 N 26н ПБУ 6/01

Приказом Минфина РФ от 31.10.2000 N 94н утвержден план счетов

Приказ Минфина РФ от 13.10.2003 N 91н регулирует ведение учета посредством методических указаний

Постановление Правительства РФ от 01.01.2002 N 1 приводит классификацию основных средств для цели амортизационных отчислений

НК РФ ч.2 определяет первоначальную стоимость более 100000 рублей в целях налогообложения

Особенности функционирования комиссии

Комиссия функционирует на постоянной основе. Деятельность ее регламентируется Положением о комиссии. В месяц комиссия должна провести минимум 1 заседание. Период введения ОС в эксплуатацию определяется сложностью оборудования. Однако на один объект рекомендуется тратить не более 14 дней.

Для принятия решения по тому или иному объекту требуется голосование. Решение признается законным тогда, когда на заседании присутствовало 2/3 от общего числа участников комиссии. Если председатель отсутствует, заседание не проводится.

Документы, необходимые для ввода в эксплуатацию недвижимости

Для ввода построенной недвижимости застройщику обязан оформить специальное разрешение, выдаваемое учреждением, разрешившим строительство (согласно п. 2 ст. 55 Градостроительного кодекса РФ). Для получения разрешения необходимы такие документы:

- документы, предоставляющие право на участок

- градостроительный план

- разрешение

- акт приемки объекта

- заключение Госстройнадзора

- технический план

Ввод в эксплуатацию и его оприходование должны совпадать.

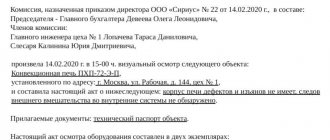

Оформление итогов деятельности комиссии

Выводы участников комиссии отражаются в специальном акте. Оформляется он в свободной форме. Однако в акте должны обязательно содержаться эти сведения:

- Дата осмотра ОС.

- Место выполнения экспертизы.

- Данные, которые позволят идентифицировать объект (к примеру, название, серийный номер).

- Технические характеристики.

- Срок эксплуатации.

В качестве приложения к акту может выступать, к примеру, технический паспорт.

К СВЕДЕНИЮ! На акте должны стоять подписи всех участников комиссии.

Основание для ввода в эксплуатацию

Согласно п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, кроме НДС и иных возмещаемых налогов.

Эксперт службы Правового консалтинга ГАРАНТ Е. Лазукова

Ввод в эксплуатацию должен быть оформлен первичными документами, что говорит о готовности к его использованию. С 01.01.2013 года не обязательно применять формы первичных документов из альбомов унифицированных форм. Ввод в эксплуатацию можно оформить имеющимися формами:

- ОС-1 – для 1 объекта (кроме построек)

- ОС-1а – для зданий и сооружений

- ОС-1б – для групп объектов (кроме построек)

Если документ разрабатывается самостоятельно, то необходимо иметь ввиду, что форма утверждается учетной политикой и содержит обязательные реквизиты (ч.2 ст.9 Закона 402-ФЗ):

- наименование

- дату составления

- наименование составляющей документ организации

- отражает факт деятельности

- натуральный и денежный измеритель (с указанием единиц измерения)

- должности лиц, ответственных за оформление

- подписи с расшифровкой для идентификации ответственных лиц

Важно! При приобретении, изготовлении или постройке основного средства в одном месяце, а отражение на счете 01 в другом, необходимо оформить документами, отражающими неготовность его к использованию.

Готовность объекта к эксплуатации может определить специальная комиссия по приему приобретенных основных средств, сделав заключение, которое указывается в акте ввода.

На основное средство должна быть оформлена инвентарная карточка или книга (зависит от применяемого учета). При этом можно использовать такие формы: № ОС-6, ОС-6а, ОС-6б.

Налоговый учет введенного основного средства

Порядок расчета первоначальной стоимости вводимого основного средства не зависит от того новые основные средства вводятся или бывшие в эксплуатации и учитывается вся сумма расходов на приобретение (изготовление), доставку, ремонт (модернизацию) за вычетом НДС и акцизов, но при покупке основного средства, уже использованного продавцом, не должно учитываться отражение остаточной стоимости по документам поставщика и уже начисленной амортизации.

При вводе в эксплуатацию необходимо установить срок использования как и в бухучете, определяемый на дату ввода в эксплуатацию самостоятельно с учетом классификации. Но по бывшим в употреблении основные средства норма амортизации должна учитывать СПИ, при эксплуатации предыдущими владельцами на основании срока полезного использования:

- по классификации (также касается приобретения имущества у физлиц – не ИП)

- установленного по классификации и уменьшенного на срок использования бывшими владельцами по факту

- установленного прежним собственником и уменьшенного на срок использования предыдущими собственниками по факту

Бухгалтерский учет ввода в эксплуатацию

В бухучете первоначальной стоимостью купленных основных средств, является сумма всех затрат организации, кроме НДС и других возмещаемых налогов.

Стоимость этих средств возмещается за счет начисления амортизации на основании СПИ, т.е. чем больше СПИ, тем медленнее снижается его стоимость.

В бухучете (не в налоговом) можно установить любой срок и при его определении можно, но не обязательно руководствоваться Классификацией. Но этот срок должен быть обоснован представленными показателями, документацией и т.д.