Налог на добавленную стоимость – обязательный платеж в государственный бюджет, косвенный налог федерального значения, который взимается с на каждом этапе производства товара, а фактически представляет собой надбавку на цену товара (Гл. 21 НК РФ). Налоговое законодательство России предусматривает ситуации возврата НДС субъектам хозяйствования (экспортеры, строительные компании). Поскольку этот процесс может занять 3-4 месяца, то ускорить его можно с помощью банковской гарантии.

Банковская гарантия НДС

(Свободный)

- Подбор банка за 24 часа

- Минимальный пакет документов

- В полном соответствии с ФЗ

- На всех этапах вам будут помогать опытные специалисты

или звоните (бесплатно по РФ)

Что предполагает банковская гарантия на возврат НДС?

Процесс возврата НДС включает в себя несколько непростых этапов, что и определяет продолжительный срок процедуры.

- Проведение камеральной проверки декларации НДС, и в частности указанной в ней суммы налогового платежа (от 3 месяцев);

- Составление решения ФНС о возвращении НДС компании (7 рабочих дней);

- Отправка уведомления в региональное отделение казначейства РФ (1-3 рабочих дня);

- Перечисление суммы НДС на счет плательщика (от 5 дней).

При таком раскладе налогоплательщик может получить сумму налога не ранее, чем через 3-4 месяца. Чем раньше же средства вернутся в компанию, тем более выше их реальная стоимость, тем больше ресурсов на них можно приобрести.

Банковская гарантия на возврат НДС – документ, который свидетельствует о том, что в случае невозврата излишне возвращенного ему налога в бюджет это обязательство возьмет на себя обслуживающий его банк (гарант).

Преимуществом оформления банковской гарантии выступает возможность возврата НДС в течение трех недель. В этом случае компания оформляет в банке гарантию НДС и передает ее в налоговые органы вместе с заявкой на возвращение налога. Налоговые органы, удостоверенные в выполнении обязательств налогоплательщиком, оперативно проводят камеральную проверку и возвращают ему средства.

Справка! Сроки возврата НДС сокращаются, поскольку теперь налоговым органам не придется точно рассчитывать сумму налога – сумму можно уточнить позже, а плательщик вернет излишек, руководствуясь условиями банковской гарантии.

Положения по заявлению

Для начала напомню общие положения по применению заявительного порядка возмещения НДС. Он подразумевает, что компания получит средства не позднее двенадцатого дня после подачи соответствующего заявления. При нарушении сроков возврата суммы налога на эту сумму начисляются проценты за каждый день просрочки. При этом процентная ставка принимается равной ставке рефинансирования ЦБ, действующей в период нарушения срока возврата (абз. 3 п. 3 ст. 176.1 НК РФ).

По общему правилу НДС подлежит возмещению только после проведения ревизорами камеральной проверки декларации (а она может продолжаться до трех месяцев), однако заявительный порядок позволяет получить возмещение до окончания срока контрольного мероприятия (п. 1 ст. 176.1 НК РФ).

В соответствии с пунктом 7 статьи 176.1 НК РФ фирмы, имеющие право на применение заявительного порядка возмещения НДС, должны подать в инспекцию не позднее пяти дней со дня подачи декларации соответствующее заявление. В нем необходимо указать реквизиты счета для перечисления средств. В бумаге плательщик принимает на себя обязательство вернуть в бюджет излишне полученные им в заявительном порядке суммы, включая проценты, в случае их уплаты. Также он обязуется уплатить начисленные на указанные суммы проценты, если решение о возмещении будет отменено полностью или частично.

Инспекция в течение пяти дней со дня подачи компанией заявления проверяет соблюдение организацией требований пунктов 2, 4, 6 и 7 статьи 176.1 НК РФ, а также наличие у нее недоимки по НДС, другим налогам, задолженности по соответствующим пеням или штрафам. После этого ревизоры принимают решение о возмещении налога в заявительном порядке или решение об отказе в этом (п. 8 ст. 176.1 НК РФ). О принятых решениях инспекторы обязаны сообщить компании в письменной форме в течение пяти дней со дня принятия решения лично под проспись или другим способом, подтверждающим факт и дату получения, например, письмом с уведомлением о прочтении.

На заметку

Кредитная организация должна обеспечивать исполнение обязательств по возврату в бюджет в полном объеме только суммы налога, заявленной к возмещению, без учета процентов, начисленных на излишне полученные в заявительном порядке средства.

Кому нужна банковская гарантия на возврат НДС?

О необходимости оформления банковской гарантии НДС в Свободный стоит задуматься тем компаниям, которые соответствуют двум условиям:

- Их род деятельности дает им право на возврат НДС;

- Они не могут ожидать перечисления средств на счет 3-4 месяца.

Использования банковских гарантий по налогу на добавленную стоимость позволяет оптимизировать отношения компании с налоговыми органами, как можно скорее вернуть средства в оборот и, тем самым улучшить процесс, хозяйственной деятельности.

Учет у принципала

Принципал обязан зафиксировать сопутствующие расходы как в налоговом, так и в бухучете.

Бухучет

В расходы на гарантию входит стоимость актива, который она обеспечивает. Проводки будут следующими:

- ДТ76 КТ51. Перечисление вознаграждения гаранту.

- ДТ08, 10, 20, 41 КТ76. Получение гарантии оплаты по соглашению.

Учет соответствует общим принципам образования себестоимости ТМЦ.

Вопрос: Как отразить в учете организации продажу товара и получение суммы банковской гарантии, которую покупатель по условиям договора предоставил в качестве обеспечения обязательств по оплате товара? В установленный договором срок покупатель не оплатил товар. Согласно договору продажная цена товара составляет 540 000 руб. (в том числе НДС 90 000 руб.). Фактическая себестоимость проданного товара по данным бухгалтерского учета составляет 400 000 руб. и равна цене приобретения товара по данным налогового учета. В обеспечение исполнения обязательства по оплате товара покупателем в день заключения договора предоставлена независимая гарантия, выданная банком (банковская гарантия), в сумме договорной цены товара с учетом НДС. В установленный договором срок покупатель не исполнил обязательство по оплате товара. Организацией представлено требование банку-гаранту об уплате соответствующей денежной суммы. Банк-гарант перечислил причитающуюся организации сумму гарантии в этот же день. В налоговом учете организация применяет метод начисления. Посмотреть ответ

Пример

Компания заключает сделку на покупку недвижимости на сумму 10 000 000 рублей. Было принято решение о приобретении БГ. Размер вознаграждения составляет 3% от суммы операции. То есть оно составит 300 000 рублей. БГ будет действовать на протяжении месяца. В дату оплаты, оговоренную в законе, участник не получил никаких денег. Сумму выплатил банк согласно гарантии. У принципала возникает необходимость погасить сам долг в размере 10 000 000 рублей. В этом случае выполняются эти проводки:

- ДТ76 КТ51. Перечисление вознаграждения банку (300 000 рублей).

- ДТ08 КТ76. Включение суммы вознаграждения в первоначальную стоимость предмета внеоборотных активов.

- ДТ08 КТ60. Принятие недвижимости по передаточному акту на сумму 10 000 000 рублей.

- ДТ01 КТ08. Принятие к учету ОС на сумму 10 300 000 рублей (сумма сделки + вознаграждение банку).

- ДТ60 КТ76. Признание регрессивного требования банковского учреждения на сумму 10 миллионов.

- ДТ76 КТ51. Выплата обязательств перед учреждением в размере 10 миллионов.

Внимание! Все проводки должны подтверждаться первичной документацией. Это может быть договор по сделке, соглашение с банком о покупке гарантии.

НДС

Покупка банковских гарантий – это банковская операция. Поэтому облагаться она НДС не будет на основании пункта 8 части 1 статьи 5 ФЗ №395-1, пункта 3 статьи 149 НК РФ.

Налог на прибыль

Траты на оплату гаранта учитываются в структуре:

- прочих трат, связанных с изготовлением и реализацией (пункт 1 статьи 264 НК РФ);

- внереализационных трат в качестве трат на работу, напрямую не связанную с изготовлением и продажей (пункт 1 статьи 265 НК РФ).

В какую именно категорию включать траты? Все зависит от волеизъявления компании. Право на самостоятельное определение предоставлено пунктом 4 статьи 252 НК РФ.

Покупка банковских гарантий в рамках соглашения о поставке

Принятие к учету продукта, предназначающегося для перепродажи, осуществляется на основании статьи 320 НК РФ. Покупка банковского гаранта связана с приобретением продукции, а потому сопутствующие расходы могут быть включены в его стоимость. Стоимость приобретения относится к категории прямых расходов. Она участвует в формировании базы по налогу на прибыль. Способ образования стоимости покупки должен быть зафиксирован в учетной политике на основании статьи 320 НК РФ.

Гарантии по долгосрочным задолженностям

Вознаграждение по операции с БГ относится ко времени выдачи гарантии. Срок может включать в себя несколько периодов в случае, если банковская гарантия выдана по долгосрочному обязательству.

В Письме Минфина №03-03-06/1/4 от 11.01.2011 года указано, что траты на гарантию рекомендуется учитывать равномерно на протяжении всего времени, в котором она действует.

Документы для оформления банковской гарантии НДС

Если компания решила заявить о необходимости возврата НДС в Свободныйона должна подготовить обширный пакет документов для представления в банк на оформление банковской гарантии:

- Учредительные документы – учредительный договор, устав и др.;

- Бухгалтерская отчетность по кварталам за последний год;

- Реестры бухгалтерских счетов по контрагентам и основным средствам.

Поскольку возврат НДС может касаться не только организаций, но и индивидуальных предпринимателей на ОСНО, то им потребуется подготовить:

- Ведомости, с отражением потоков денежных средств в кассе и на расчетном счете компании;

- Книга доходов и расходов, а также данные управленческого учета (для ИП);

- Свидетельство о регистрации фирмы.

Важный момент! Помимо стандартного пакета бумаг, налогоплательщик должен подготовить подтверждение своего права на возврат налога, а также заявление.

Срок рассмотрения документов банком-гарантом составляет порядка 7 рабочих дней. Основной критерий предоставления обеспечения – стабильное финансовое положение компании.

Учет у бенефициара

Напомним, бенефициар – это тот, чьи интересы обеспечиваются банковскими гарантиями.

Бухучет банковских гарантий

Правила учета БГ приведены в Плане счетов бухучета, установленном Приказом Минфина №94 от 31 октября 2000 года. В этом нормативном акте указано, что для обобщения сведений о БГ применяются эти счета: 008 и 009. Рассмотрим подробнее использование этих счетов:

- 008. Фиксация полученных БГ и обеспечений, взятых под продукцию, выданную другим компаниям.

- 009. Выданные гарантии.

Списание отраженных сумм происходит по мере выплаты долга. Аналитический учет будет вестись по каждой БГ вне зависимости от того, выдана ли она или получена.

БГ предоставляется банком, а не принципалом, а потому фиксировать ее нужно на забалансовом счете 008. Если сумма БГ не прописана в гаранте, в учете она фигурирует на основании сведений, содержащихся в договоре.

В положении по бухучету «Доходы фирмы» ПБУ 9/99, установленных Приказом Минфина №32н от 6 мая 1999 года, указано, что моментом перехода прав на продукцию является получение выручки. Она фиксируется на КТ счета 90.

НДС

Реализация продукции представляет собой объект обложения НДС на основании пункта 1 статьи 146 НК РФ. Момент установления налогооблагаемой базы – это дата отгрузки продукции. Соответствующее положение приведено в пункте 1 статьи 167 НК РФ.

Налоговой базой является стоимость продукции, определенная на основании цен. Последние исчисляются исходя из статьи 105.3 НК РФ. Если товар является подакцизным, при определении стоимости учитываются акцизы. Налог в них не включается на основании пункта 1 статьи 154 НК РФ.

В бухучете НДС нужно фиксировать по ДТ счета 90 (субсчет 3) и КТ счета 68.

Налог на прибыль

Доходом считается выручка от реализации продукции. Последняя может быть произведена как самим предприятием, так и поставщиками (статья 249 НК РФ). Выручка будет признана в том периоде, в котором она возникла. При этом не учитывается, когда деньги по сделке поступили фактически.

Время получения дохода – это дата продажи продукции. При этом также не учитывается, когда деньги поступили фактически (основание – статья 271 НК РФ). Траты, учитываемые в целях налогообложения, будут признаны в периоде, к коему они относятся.

Пример

Организация заключила соглашение о поставке товара на сумму 586 тысяч рублей. Сумма эта включает НДС. Реальная стоимость продукции равна 312 тысячам рублей. Для обеспечения сделки была приобретена гарантия. В договоре о БГ указана стоимость продукции по договору. В срок поставки фирма получила деньги по договору. На дату реализации продукции выполняются эти проводки:

- ДТ62 КТ90/1. Фиксация выручки от реализации продукции.

- ДТ90/2 КТ41. Списание фактической себестоимости.

- ДТ90/3 КТ68. Начисление НДС с реализации в сумме 89 390 рублей.

- ДТ90/9 КТ99. Финансовый итог операции в размере 184 610 рублей.

- ДТ008. Получение БГ на сумму 586 тысяч рублей.

В дату оплаты продукции выполняются эти записи:

- ДТ51 КТ62. Поступление денег по операции.

- КТ008. Списание гарантии после исполнения обязательств.

В рассмотренном примере деньги были переведены по договору, а не выплачены банком.

Этапы оформления банковской гарантии по НДС

Если налогоплательщик решит взять на себя все мероприятия по оформлению банковской гарантии, то ему придется столкнуться с немалым числом сложностей. Первоначально придется выбрать коммерческий банк, который должен будет соответствовать таким требованиям:

- Иметь лицензию Банка России на выдачу гарантий;

- Обладать стабильным финансовым положением;

- Отличаться правом выдачи гарантий, который принимаются государственными органами.

Справка! Список банков, которые имеют право выдавать банковские гарантии физическим и юридическим лицам можно найти на сайте Минфина России.

После того, как финансовый институт определен, потребуется собрать документы, правильно их оформить, передать на рассмотрение и ожидать решения банковской комиссии. При этом, далеко не всегда банк безоговорочно предоставляет гарантийный документ.

Чтобы исключить вероятность отказа стоит воспользоваться услугами организаций-посредников (кредитных брокеров), которые оперативно оформят банковскую гарантию в течение 5 дней и исключат вероятность отказа даже для небольших, новых компаний. Как воспользоваться их услугами:

- Подать онлайн-заявку с указанием в ней контактного номера телефона;

- Обсудить с представителями посредника условия получения банковской гарантии и комиссионные;

- Передать брокерам документы;

- Получить на руки готовый документ.

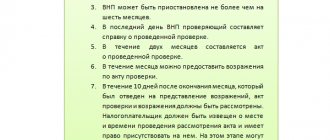

Важный момент! Банковская гарантия действительна в течение 8-ми месяцев – за этот период компании необходимо добиться возврата НДС, иначе документ придется переоформлять заново. Только в том случае, если плательщик перечисляет излишне возвращенный налоговый платеж в казну в течение нескольких месяцев равными платежами гарантийное обеспечение будет действовать до окончания этого процесса (ст. 378 НК РФ).

Если в ходе камеральной налоговой проверки обнаружатся ошибки в заполнении документов на НДС, то банковская гарантия аннулируется. При этом плательщику дают 5 дней на исправление выявленных неточностей.

Банковская гарантия по НДС – это документ, который позволяет государству гарантированно получить излишне возвращенный НДС, а компании – ускорить процесс возврата налога до 3 недели влить средства в оборот, повысив эффективность производственного процесса. Процент платежа за такую банковскую услугу составляет 2-8%, а величина комиссионных брокеру – от 0,5 до 5%.

Банки в г. Свободный в которых можно получить услугу: Банковская гарантия НДС

Действие гарантии

В случае выявления в ходе проведения проверки нарушений ревизор составит акт в соответствии со статьей 100 НК РФ. Этот документ и другие материалы контрольного мероприятия а также представленные компанией возражения рассмотрит руководитель проводившей проверку инспекции или его заместитель, и примет решение в соответствии со статьей 101 НК РФ.

Если сумма налога, возмещенная в заявительном порядке, превышает сумму НДС, подлежащую возмещению по результатам проверки, инспекция примет решение об отмене решения о возмещении. Также будет отменено решение о возврате (полностью или частично) суммы налога или решение о зачете суммы сбора, не подлежащей возмещению по результатам контрольного мероприятия.

Если чиновники ФНС по результатам ревизии установят, что компания неправомерно заявила в декларации сумму НДС, организации придется эти деньги вернуть. Кроме того, за пользование бюджетными средствами будут начислены пени по двойной ставке рефинансирования Банка России. Расчет будет произведен с момента получения компанией денег на ее расчетный счет либо с момента принятия решения о зачете возмещаемых сумм НДС в счет недоимки.

После направления ревизорами фирме указанных выше решений и требования об уплате суммы возмещенного НДС, подлежащей возврату, и пени, она должна выполнить это распоряжение в течение пяти дней с момента получения требования.

В течение десяти дней после исполнения обязанности банка по уплате суммы по банковской гарантии налоговики направят организации уточненное требование о возврате с указанием сумм, подлежащих уплате в бюджет (п. 22 ст. 176.1 НК РФ).

Если компания вовремя не уплатит сумму или сделает это частично, указанные в требовании о возврате денег будут обращены к взысканию. Это правило распространяется как на компании, применившие заявительный порядок возмещения налога без предоставления гарантии, так и на фирмы, получившие уточненное требование о возврате. Если невозможно направить в банк требование об уплате суммы по банковской гарантии в связи с истечением срока ее действия, обязанность по уплате налога также исполняется в принудительном порядке.

Ирина Разумова

, ведущий консультант по вопросам бухгалтерского учета и налогообложения ДКПО группы , советник государственной гражданской службы РФ 3 класса, для журнала «Нормативные акты для бухгалтера»

Ищете решение Вашей ситуации?

«Практическая бухгалтерия» — бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Издание доступно еще и в электронном виде. Получите полный доступ ко всем материалам >>

Если у Вас есть вопрос — задайте его здесь >>

Банковская гарантия в ГК РФ

Согласно ст. 368 ГК РФ банковская гарантия — это способ обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдают по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предъявлении им требования о ее уплате.

Таким образом, в отношения, связанные с оформлением банковской гарантии, вовлечены как минимум три лица: принципал; бенефициар и гарант.

Гарантом по банковской гарантии может выступать только специальный субъект, отвечающий требованиям законодательства, а именно банк, иное кредитное учреждение или страховая организация.

Принципал — это должник по основному обязательству, по просьбе которого гарант выдает банковскую гарантию. Принципалом может быть любое лицо.

Бенефициар — это кредитор предпринимателя по основному обязательству, в пользу которого гарант выдает банковскую гарантию. При этом бенефициар является кредитором как по банковской гарантии, так и по основному обязательству. В роли бенефициара может выступать любое физическое или юридическое лицо, включая органы государственной власти, а также налоговые и таможенные органы.

Иными словами, основной целью предоставления банковской гарантии является обеспечение надлежащего выполнения принципалом своих обязательств перед бенефициаром (часть 1 ст. 369 ГК РФ).

При этом в соответствии с часть 2 ст. 369 ГК РФ выдача банковской гарантии является платной услугой банка-гаранта, поэтому за ее выдачу взимается вознаграждение. Как правило, размер такого вознаграждения составляет 1 — 10% от суммы обеспечения. Оно может уплачиваться в виде фиксированного платежа или в процентах от суммы гарантии единовременно или частями в зависимости от срока действия гарантии.

Таким образом, банковская гарантия — это банковская услуга. Соответственно расходы на выплату вознаграждения банку за выдачу банковской гарантии — это оплата банковских услуг.

Действия налоговой при возмещении НДС

Главное орудие инспекторов в случае возмещения НДС — это углубленная камеральная проверка с обязательным истребованием документов: счетов-фактур, товарных накладных, договоров и др.

Возможны еще такие процедуры как допрос свидетеля, экспертиза, осмотр помещений и предметов.

С помощью программы АСК НДС-2 инспекторы проверят, уплатил ли ваш контрагент налог, который вы приняли к вычету. Если получится так, что он в своей декларации не показал сделку с вами, или поставил сумму операции меньше чем у вас, в возмещении могут отказать.

Если у налоговиков не найдется убедительных оснований для отказа, но останутся подозрения, плательщику возместят НДС и следом назначат выездную проверку.

На выездной проверке у инспекторов больше полномочий и времени, поэтому может получиться так, что ранее возмещенный НДС аннулируют и заставят вернуть.

Договор о выдаче банковской гарантии

Анализ положений главы 23 ГК РФ показывает, что необязательно заключать отдельный договор между принципалом и гарантом.

Однако те банки, которые хотят более точно прописать свои отношения с принципалом, включают такие положения либо в свои общие условия, либо иногда в специальный договор, который может называться договором о выдаче банковской гарантии.

В договоре о выдаче банковской гарантии могут прописываться следующие условия: права и обязанности банка и принципала, сроки предоставления банковских гарантий, основные условия, на которых такие банковские гарантии будут выдаваться, положения о комиссиях и вознаграждении банка, возмещение расходов банка, гарантии и заверения принципала, необходимое обеспечение договора, ответственность сторон по договору, применимое право, порядок разрешения споров и иные положения.