Участники, в том числе учредители или акционеры, могут оказывать своей организации финансовую помощь. Когда есть необходимость, пополнять оборотные средства, чтобы предотвратить банкротство и покрыть убытки. Способов есть несколько, обычно это:

- заем;

- безвозмездная передача имущества, в том числе и денег, в собственность организации;

- передача имущества в безвозмездное пользование, то есть ссуда.

Если речь идет об ООО, то ее участник может оказать помощь в виде вклада в имущество или дополнительного вклада в уставный капитал.

Чтобы быстро разобраться с каждым вариантом оформления, понять особенности учета и ограничения, связанные с каждым видом финансовой помощи, загляните в таблицу.

Помощь в неденежной форме

Оказать финансовую помощь участник может в неденежной форме. То есть передать организации основные средства, материалы, товары, нематериальные активы. Порядок учета в этом случае зависит от вида имущества. Подробнее об этом см.:

- Как оформить и отразить в учете получение основных средств безвозмездно;

- Как отразить в учете поступление материалов;

- Как отразить в бухучете приобретение товаров;

- Как отразить в бухучете приобретение (создание) товарного знака.

Финансовая помощь от учредителя в 2022 году

> уставный капитал > Финансовая помощь от учредителя в 2019 году

Учредители общества с ограниченной ответственностью могут в любой момент оказать финансовую помощь предприятию. Это зачастую бывает очень удобно в случае финансовых трудностей организации. Проще получить помощь учредителя, чем получать кредит в банке. Как может быть оказана финансовая помощь от учредителя, как ее отразить в бухгалтерском учете, какие проводки выполнить?

Финансовая помощь может быть как в денежном виде, так и в материальном (в виде имущества).

Каким образом учредитель может оказать финансовую помощь организации:

- Беспроцентный заем;

- Заем с начислением процентов;

- Передача имущества или финансов безвозмездно;

Рассмотрим подробнее каждый из этих случаев, в чем их особенности, какие проводки должен выполнить бухгалтер.

Финансовая помощь в виде денежного займа

Заем в виде денежных средств – это возвратная финансовая помощь от учредителя, которая предполагает возврат переданных организации средств учредителю по истечению определенного промежутка времени.

Денежные средства передаются в данном случае от учредителя предприятию на основании договора займа, составление которого должно соответствовать нормам ГК РФ.

Займ может быть процентным или беспроцентным.

В первом случае в договоре займа должна быть прописана процентная ставка, если же ее размер в договоре не указан, то он принимается равным ставке рефинансирования, действующей на текущую дату. В этом случае каждый месяц для отражения проводок по начислению процентов нужно уточнять действующую ставку на данный момент.

Если займ – беспроцентный, то это также должно быть указано в тексте договора. При этом полученная сумма займа не включается в состав доходов организации и не облагается налогом на прибыль. Материальная выгода, возникшая в связи с экономией на процентах, также не облагается налогом на прибыль. Как правило, именно такой способ оказания финансовой помощи выбирают учредители.

Договор займа помимо указания суммы и процентных ставок может включать также информацию о том, на что должны быть потрачены эти деньги, каков срок и порядок возврата.

Проводки:

В бухгалтерии для учета займов используется либо счет 66 (для краткосрочных, сроком менее 1 года), либо счет 67 (для долгосрочных, сроком более 1 года). Подробно эти два счета рассматривались в этой статье.

В зависимости от вида поступаемых денежных средств, счет 66 и 67 коррепондирует со счетами учета денежных средств (50, 51, 52).

Проводки по получения займа от учредителя:

- Дебет 51 (50, 52) Кредит 66 – получен краткосрочный займ.

- Дебет 51 (50, 52) Кредит 67 – получен долгосрочный займ.

Проводки по возврату денежных средств учредителю:

- Д 66 (67) К51 (50, 52) – возврат финансовой помощи учредителю.

Безвозмездная помощь учредителя

Данный способ оказания помощи организации является очень частым в применении. Связано это с его удобством. Деньги на безвозмездной основе передаются организации, возврата не предполагается. На размер уставного капитала эти денежные средства никак не влияют, и долю учредителя не увеличивают. Увеличение уставного капитала – процедура довольно сложная, подробно об этом расписано здесь.

Если принято решение об оказании безвозмездной финансовой помощи, то это необходимо оформить с помощью соответствующих документов.

При этом нужно учесть НК РФ, который гласит, что если доля учредителя в Уставном капитале превышает 50%, то полученные организацией безвозмездные средства не включаются в состав доходов и не облагаются налогом на прибыль.

Если же доля менее 50%, то полученная сумма включается в состав внереализационных доходов.

Должно быть в письменном виде составлено решение об оказании безвозмездной помощи, в котором должны быть указаны цели, на которые могут быть потрачены переданные средства.

Проводки по учету безвозмездной помощи:

Для учета безвозмездно полученных активов используется сч.98 «Доходы будущих периодов», на котором открывается субсчет 2 «Безвозмездные поступления».

Проводка по получению финансовой помощи: Д51 К98.2.

Далее, согласно ПБУ 9/99 п.8, эти средства должны быть учтены в составе прочих доходов: проводка Д98.2 К91.1.

Несмотря на то, что в прочих доходах полученные средства учтены, в расчете налога на прибыль они не участвуют, поэтому возникает расхождение между бухгалтерским и налоговым учетом. Возникающая разница образует постоянный налоговый актив, который в бухгалтерском учете отражается с помощью проводки Д68 К99 на сумму, равную 20% от величины полученной безвозмездной помощи.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: https://buhland.ru/finansovaya-pomoshh-ot-uchreditelya/

Помощь деньгами

Если финансовая помощь от участника поступает в денежной форме, то порядок ведения бухучета зависит от периода, в котором она получена:

- в течение отчетного года – на любые цели;

- по окончании отчетного года – на покрытие убытка, сформированного на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Деньги, полученные от участника в течение года, включите в состав прочих доходов. В учете сделайте запись:

Дебет 50 (51) Кредит 91-1

– отражено безвозмездное поступление денег от участника.

Счет 98-2 «Безвозмездные поступления» при получении денег не используйте. Он предназначен для учета доходов от безвозмездного поступления только неденежных активов. Такой вывод позволяет сделать Инструкция к плану счетов.

Пример отражения в бухучете финансовой помощи, оказанной учредителем в денежной форме

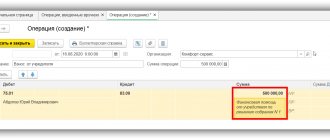

В марте текущего года учредитель ООО «Альфа» А.В. Львов оказал организации финансовую помощь в денежной форме. Назначение финансовой помощи – пополнение оборотных средств организации, сумма – 500 000 руб. Деньги поступили на расчетный счет организации 15 марта.

В бухучете «Альфы» сделана запись.

15 марта:

Дебет 51 Кредит 91-1 – 500 000 руб. – получена финансовая помощь от учредителя.

Финансовая помощь учредителя проводки

5 Если же вы решили получить свои денежные средства назад, отразите их как полученный займ. Для этого обязательно заключите договор займа. 6 В бухгалтерском учете отразите это следующим образом:- Д51 или 50 К66 или 67 – отражено получение займа от учредителя;- Д66 или 67 К51 или 50 – отражен возврат займа учредителю.

Сюда впишите цель внесения финансовой помощи, ее размер и форму внесения (например, на расчетный счет). 2 Финансовую помощь учитывайте в составе прочих доходов. Следует заметить, что данная сумма не увеличивает налогооблагаемую базу при расчете налога на прибыль, поэтому в бухгалтерском учете появляется постоянная разница, которая влечет образование постоянного налогового актива. Это указано в Налоговом кодексе (статья 251) и в ПБУ 18/02.

27.11.2014 14:36 Как отразить полученную финансовую помощь от учредителя в программе «1С:Бухгалтерия 8».

В Справочник хозяйственных операций. 1С:Бухгалтерия 8 добавлена практическая статья «Получение безвозмездной денежной помощи от учредителя (доля более 50%)», в которой рассматривается поступление безвозмездной финансовой денежной помощи от учредителя организации, доля которого в уставном капитале общества составляет 77%. Учредитель данной организации – физическое лицо (резидент РФ) – сотрудником не является. Целевое назначение финансовой помощи — пополнение оборотных активов.

Основной целью создания коммерческой организации является получение прибыли (п.

Покрытие убытка

Если деньги от участника поступают для погашения убытка, сформированного по итогам отчетного года, счет 91 не используйте.

Как правило, решение участников, в том числе учредителей или акционеров, о предоставлении финансовой помощи на покрытие убытков принимают после окончания отчетного года, но до утверждения годовой бухгалтерской отчетности. Такое решение признают событием после отчетной даты. Финансовую помощь сразу же относят на счет 84 «Нераспределенная прибыль (непокрытый убыток)». При этом никакие записи в бухучете отчетного периода не делают. Это следует из пунктов 3 и 10 ПБУ 7/98.

Для учета поступающих средств используйте счет 75 «Расчеты с учредителями». К нему стоит открыть субсчет «Средства участников, направленные на погашение убытка».

Поступление финансовой помощи на покрытие убытка, сформированного по итогам отчетного года, в бухучете отразите проводками.

1. На дату, когда решение о финансовой помощи будет задокументировано протоколом общего собрания участников, в том числе акционеров, или решением единственного учредителя:

Дебет 75 субсчет «Средства участников, направленные на погашение убытка» Кредит 84

– принято решение о погашении убытка за счет средств участников.

2. На дату поступления денег:

Дебет 50 (51) Кредит 75 субсчет «Средства участников, направленные на погашение убытка»

– получены средства от участников на покрытие убытка, сформированного по итогам отчетного года.

Такой порядок следует из Инструкции к плану счетов (счет 75).

Пополнение резервного фонда

Ситуация: как отразить в бухучете поступление от участника (учредителя, акционера) безвозмездной денежной помощи на пополнение резервного фонда (капитала)?

Пополнить резервный фонд можно только за счет нераспределенной прибыли. Поэтому сначала финансовую помощь отразите в составе прочих доходов. В конце года после подведения итогов финансовой деятельности эти суммы включите в резервный фонд.

По-другому сформировать резервный фонд за счет финансовой помощи не получится. Поэтому сначала средства, полученные от участников, отразите на счете 91-1 в составе прочих доходов.

Обороты по дебету счета 91-1 «Прочие доходы» увеличат чистую прибыль организации, формируемую на счете 99 «Прибыли и убытки».

В конце года после подведения итогов по счету 84 «Нераспределенная прибыль» из нераспределенной прибыли сформируйте резервный фонд.

В бухучете все это отразите следующими проводками:

Дебет 50 (51) Кредит 91-1

– отражено безвозмездное поступление денег от участника (учредителя, акционера);

Дебет 91-1 Кредит 99

– отражена прибыль по итогам года;

Дебет 99 Кредит 84

– отражена чистая прибыль по итогам года;

Дебет 84 Кредит 82

– произведены отчисления в резервный фонд (капитал) по нормативам, утвержденным уставом.

Такой вывод следует из Инструкции к плану счетов (счета 84, 82).

Если после увеличения резервного капитала (фонда) его стоимость превысит ограничения, установленные в уставе организации, внесите изменения в устав.

Все это следует из пункта 7 ПБУ 9/99, пункта 1 статьи 35 и статьи 12 Закона от 26 декабря 1995 г. № 208-ФЗ, пункта 1 статьи 30, пункта 4 статьи 12 Закона от 8 февраля 1998 г. № 14-ФЗ, Инструкции к плану счетов (счета 84, 99) и подтверждается в письме Минфина России от 23 августа 2002 г. № 04-02-06/3/60.

Безвозмездная помощь учредителя: проводки

Безвозмездная помощь учредителя – распространенный способ помощи фирме. Ее оформляют письменным решением, где указывают цели, на которые переданные активы должны быть направлены. Зачисление денег от учредителя производится с применением счета прочих доходов/расходов – 91.

Счет безвозмездных поступлений 98/2 при операциях с денежными средствами не применяется, поскольку он предназначен для учета доходов от приходования имущества. Основные проводки при безвозмездной помощи учредителя:

| Операции | Д/т | К/т |

| Безвозвратная финансовая помощь от учредителя на расчетный счет | 51 | 91/1 |

| Поступление ОС | ||

| В счет безвозмездного поступления передан объект ОС | 08 | 98/2 |

| Передача ОС в эксплуатацию | 01 | 08 |

| Начисление износа на ОС | 20 | 02 |

| Отражена стоимость ОС в составе прочих доходов | 98/2 | 91/1 |

| Передача материалов | ||

| Переданы ТМЦ от учредителя | 10 | 98/2 |

| Материалы списаны на производство | 20 | 10 |

| Стоимость ТМЦ отражена в составе прочих доходов | 98/2 | 91/1 |

| Помощь для погашения убытка | ||

| Принято решение о погашении убытка | 75 | 84 |

| Зачисление средств для покрытия убытка | 51 | 75 |

| Внесение денег учредителем в уставный капитал | ||

| Внесены средства в УК | 75,50,51 | 80 |

| Произведен взнос: | ||

| — денежными средствами в кассу | 50 | 75 |

| — товарами | 41 | 75 |

| — ТМЦ | 10 | 75 |

| — ОС | 08 | 75 |

| Передача учредителем ОС на увеличение чистых активов | 08 | 83 |

| Пополнение резервного фонда | ||

| Внесены средства учредителем на прибавление резервного капитала | 50,51 | 91/1 |

| Определен доход компании за год | 91/1 | 99 |

| Рассчитан чистый годовой доход | 99 | 84 |

| Произведено отчисление в резервный фонд в соответствии с уставом | 84 | 82 |

Когда финансовую помощь не учитывают при расчете налога на прибыль

В ряде случаев финансовую помощь в составе доходов при расчете налога на прибыль учитывать не нужно. Такие ситуации названы в таблице ниже.

| Вид поступившей помощи | Условия, при которых не придется отражать в налоговом учете доход | Ограничения | Основания |

| Имущество, в том числе и деньги. Кроме имущественных и неимущественных прав | Участник, учредитель или акционер, который оказывает финансовую помощь, владеет более чем 50 процентами уставного капитала организации-получателя | Имущество или его часть нельзя передавать третьим лицам в течение года. В противном случае его стоимость придется учесть в доходах. На деньги ограничение не распространяется | Пункт 2 статьи 38, пункт 8 статьи 250, подпункт 11 пункта 1 статьи 251 Налогового кодекса РФ |

| Организация – получатель финансовой помощи владеет более чем 50 процентами уставного капитала передающей организации. При этом на дату передачи имущества принимающая организация должна владеть этим вкладом на праве собственности | Если передающая сторона является иностранной компанией, включенной в перечень государств и территорий, предоставляющих льготный режим налогообложения, стоимость полученного от нее имущества нужно включить в доходы независимо от размера доли | ||

| Имущественные и неимущественные права, само имущество, в том числе и деньги | Финансовая помощь оказана для увеличения чистых активов организации-получателя. Размер долей участия в уставном капитале значения не имеет. В том числе когда это сделано с одновременным уменьшением либо прекращением перед участником, учредителем или акционером долга организации-получателя | Назначение финансовой помощи прямо указано в решении или предусмотрено в учредительных документах организации-получателя | Подпункт 3.4 пункта 1 статьи 251 Налогового кодекса РФ |

Если поступившая от участника, в том числе учредителя или акционера, финансовая помощь не увеличивает базу для расчета налога на прибыль, в бухучете возникает постоянная разница, с которой нужно рассчитать постоянный налоговый актив (п. 7 ПБУ 18/02).

Финансовую помощь для увеличения чистых активов в доходах не учитывают. Это правило распространяется и на те ситуации, когда по желанию участников, учредителей или акционеров задолженность общества перед ними уменьшается или прекращается. Например, если общество не исполнило обязательства перед участником по договору займа, он может передать заем на увеличение чистых активов. Тем самым он прекращает обязательства общества по договору (письмо ФНС России от 20 июля 2011 г. № ЕД-4-3/11698).

В то же время проценты, начисленные по такому займу и списанные путем прощения долга, не признаются безвозмездно полученным имуществом в целях увеличения чистых активов. Фактически эти средства обществу не передают. Поэтому должник включает их в состав внереализационных доходов на основании пункта 18 статьи 250 Налогового кодекса РФ. Такие разъяснения даны в письме ФНС России от 2 мая 2012 г. № ЕД-3-3/1581.

Пример отражения в бухучете и при налогообложении основного средства, безвозмездно поступившего от учредителей на увеличение чистых активов. Организация применяет общую систему налогообложения

По результатам 2015 года ООО «Торговая » выявило, что размер чистых активов меньше уставного капитала.

В марте 2016 года один из участников – А.С. Глебова – решила внести имущественный вклад в общество с целью увеличения чистых активов – компьютер Sony VAIO VPC-L22Z1R/B стоимостью 78 000 руб. В этом же месяце на общем собрании участников это решение было одобрено и закреплено в протоколе. Компьютер передан Глебовой обществу и введен в эксплуатацию в том же месяце.

В марте в бухучете «Гермеса» сделаны следующие записи:

Дебет 08 Кредит 83 субсчет «Вклад Глебовой на увеличение чистых активов» – 78 000 руб. – учтено основное средство, полученное от Глебовой для увеличения чистых активов;

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08 – 78 000 руб. – принято к учету и введено в эксплуатацию основное средство.

При расчете налога на прибыль стоимость безвозмездно полученного компьютера не учитывается (подп. 3.4 п. 1 ст. 251 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть расходы, оплаченные за счет финансовой помощи от учредителя? Доля учредителя в уставном капитале превышает 50 процентов.

Да, можно.

После того как оприходованы деньги, безвозмездно полученные от учредителя, они становятся собственностью организации. Поэтому и расходуют их как собственные средств. Следовательно, затраты, оплаченные за счет этих средств, можно учесть при расчете налога на прибыль. При условии, конечно, что затраты экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Аналогичная точка зрения отражена в письмах Минфина России от 20 марта 2012 г. № 03-03-06/1/142, от 29 июня 2009 г. № 03-03-06/1/431, от 21 января 2009 г. № 03-03-06/1/27 и подтверждена арбитражной практикой (см., например, постановления ФАС Северо-Западного округа от 12 апреля 2007 г. № А56-13199/2006, Волго-Вятского округа от 28 августа 2006 г. № А29-13543/2005а).

Пример отражения в бухучете и при налогообложении расходов, оплаченных за счет денежной финансовой помощи учредителя. Доля учредителя в уставном капитале организации составляет 55 процентов

В феврале учредитель ООО «Торговая » А.В. Львов оказал организации безвозмездную финансовую помощь в денежной форме. Деньги были предоставлены на пополнение собственных оборотных средств. Размер помощи – 150 000 руб. В этом же месяце полученные деньги были направлены на покупку материалов. Стоимость приобретенных материалов – 150 000 руб. (в т. ч. НДС – 22 881 руб.). В марте материалы были отпущены в производство.

Организация применяет метод начисления. Налог на прибыль уплачивает помесячно.

В учете организации сделаны проводки.

В феврале:

Дебет 51 Кредит 91-1 – 150 000 руб. – получены денежные средства от учредителя;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 – 30 000 руб. (150 000 руб. × 20%) – отражен постоянный налоговый актив;

Дебет 60 Кредит 51 – 150 000 руб. – перечислены денежные средства поставщику материалов;

Дебет 10 Кредит 60 – 127 119 руб. – оприходованы материалы;

Дебет 19 Кредит 60 – 22 881 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 22 881 руб. – принят к вычету входной НДС.

В марте:

Дебет 20 Кредит 10 – 127 119 руб. – списаны в производство материалы.

При расчете налога на прибыль в феврале бухгалтер «Гермеса» не включил в состав доходов денежные средства, полученные от учредителя. При расчете налога на прибыль в марте стоимость материалов, списанных в производство, была учтена в составе расходов.

Использование безвозмездно полученных денежных средств в хозяйственной деятельности

На денежные средства не распространяется условие пп. 11 п. 1 ст. 251 НК РФ о невозможности передачи безвозмездно полученного имущества в течение одного года третьим лицам.

В целях налогообложения прибыли безвозмездное получение хозяйственным обществом денежных средств от учредителя, владеющего более чем 50%-ной долей в уставном капитале общества, и дальнейшее расходование средств на приобретение каких-либо активов рассматриваются как две разные хозяйственные операции.

После принятия к учету полученные безвозмездно денежные средства приобретают у организации-получателя статус собственных средств.

Следовательно, их расходование квалифицируется как расходование собственных средств налогоплательщика и должно соответствовать требованиям ст. 252 НК РФ (Письма Минфина России от 23.01.2008 N 03-03-05/2, УФНС России по г. Москве от 18.02.2008 N 20-12/015203).

Поэтому на практике многие предприятия поступают следующим образом: участник (акционер), владеющий долей в уставном капитале более 50%, безвозмездно передает предприятию денежные средства, которые не облагаются налогом на прибыль на основании пп. 11 п. 1 ст. 251 НК РФ. Затем предприятие оплачивает расходы, покупает на эти деньги основные средства, товары, материалы. В итоге расходы оплачены, имущество получено небезвозмездно, а оплачено уже собственными средствами, поэтому организация в общеустановленном порядке учитывает расходы по налогу на прибыль.

Главное, чтобы соблюдались положения ст. 252 НК РФ:

расходы произведены для осуществления деятельности, направленной на получение дохода;

расходы экономически обоснованны и документально подтверждены.

Когда и как финансовую помощь нужно включить в доходы при расчете налога на прибыль

Когда ни одно из условий освобождения от налогообложения полученной финансовой помощи не выполняется, учитывайте ее в составе внереализационных доходов (п. 8 ст. 250 НК РФ).

Доход признайте:

- в день поступления денег на расчетный счет или в кассу;

- на дату поступления имущества (например, оформления акта приема-передачи).

Эти правила применяются как при методе начисления, так и при кассовом методе (подп. 1 и 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Если поступившая от участника (учредителя, акционера) финансовая помощь увеличивает базу для расчета налога на прибыль, но не отражена в составе доходов в бухучете, образуется постоянная разница, с которой нужно рассчитать постоянное налоговое обязательство. Это следует из положений пунктов 4 и 7 ПБУ 18/02. Например, такая ситуация может возникнуть при получении денег на погашение убытка, сформированного по итогам отчетного года, или при получении имущества в безвозмездное пользование.

Пример отражения в бухучете и при налогообложении денежных средств, безвозмездно поступивших от учредителей на погашение убытка по итогам отчетного года. Организация применяет общую систему налогообложения

По результатам 2015 года ООО «Торговая » получило убыток в размере 1 000 000 руб. Учредителями «Гермеса» являются А.В. Львов (доля в уставном капитале «Гермеса» составляет 51%) и А.С. Глебова (доля – 49%).

В марте 2016 года (до утверждения годовой бухгалтерской отчетности) учредители решили покрыть сформированный убыток за счет собственных средств в следующих пропорциях:

- Львов – в сумме 510 000 руб.;

- Глебова – в сумме 490 000 руб.

В этом же месяце деньги от учредителей поступили на расчетный счет «Гермеса».

В марте 2016 года в бухучете «Гермеса» сделаны следующие записи:

Дебет 75 субсчет «Средства Львова, направленные на погашение убытка» Кредит 84 – 510 000 руб. – принято решение о погашении части убытка Львовым;

Дебет 75 субсчет «Средства Глебовой, направленные на погашение убытка» Кредит 84 – 490 000 руб. – принято решение о погашении части убытка Глебовой;

Дебет 51 Кредит 75 субсчет «Средства Львова, направленные на погашение убытка» – 510 000 руб. – поступили деньги от Львова на погашение убытка;

Дебет 51 Кредит 75 субсчет «Средства Глебовой, направленные на погашение убытка» – 490 000 руб. – поступили деньги от Глебовой на погашение убытка.

В бухучете при получении от учредителей средств на погашение убытка дохода не возникает. При расчете налога на прибыль в состав доходов включаются денежные средства, полученные от Глебовой (т. к. доля учредителя составляет менее 50%). В результате возникает постоянная разница и постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 98 000 руб. (490 000 руб. × 20%) – отражено постоянное налоговое обязательство.

Ситуация: нужно ли включать в расчет налога на прибыль безвозмездную помощь, полученную от коммерческой организации-учредителя? Размер предоставленной помощи превышает 3000 руб.

Да, нужно. Но только если не выполнены условия, которые позволяют не учитывать финансовую помощь в доходах.

Дело в том, что независимо от размера безвозмездной помощи, полученной от учредителя, в доходах ее не нужно учитывать только в строго определенных ситуациях. Это следует из положений пункта 8 статьи 250, подпунктов 11 и 3.4 пункта 1 статьи 251 Налогового кодекса РФ.

В отношении безвозмездной помощи, размер которой превышает 3000 руб., возможность применения данного порядка подтверждает арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 23 декабря 2005 г. № А56-4986/2005, Поволжского округа от 6 декабря 2007 г. № А65-5602/2007-СА1-7).

Внимание: в ситуации, когда безвозмездную помощь оказывает организация-учредитель на сумму более 3000 руб., есть риск, что получателя могут заставить учесть помощь в доходах при расчете налога на прибыль.

Так, согласно статье 575 Гражданского кодекса РФ дарение между коммерческими организациями на сумму более 3000 руб. запрещено. А исходя из положений Налогового кодекса следует, что такие сделки допускаются. Понятие безвозмездно переданного или полученного имущества для целей расчета налога на прибыль определено в пункте 2 статьи 248 Налогового кодекса РФ. При этом каких-либо стоимостных ограничений в отношении этого имущества не установлено.

В ряде случаев в судах было доказано, что при расчете налога на прибыль суммы свыше 3000 руб. все равно нужно учитывать в доходах. Так как помощь от одной организации другой для освобождения от налогообложения должна выполнять не только условия, определенные в Налоговом кодексе, но и предусмотренные в статье 575 Гражданского кодекса РФ. Например, постановления ФАС Московского округа от 5 декабря 2005 г. № КА-А40/11321-05, от 30 июня 2005 г. № КА-А40/3222-05.

Поэтому безопаснее оформить полученное финансирование от учредителя договором беспроцентного займа или (если речь идет об ООО) как вклад в имущество.

Помощь получена от юридического лица

Передача денег в виде финансовой помощи является, по сути, дарением. Согласно ст. 575 ГК РФ дарение между коммерческими организациями не допускается. Исключение составляют обычные подарки, стоимость которых не превышает 3 тыс. руб.

Таким образом, сделка дарения между коммерческими организациями противоречит гражданскому законодательству и, как следствие, на основании ст. 168 ГК РФ такая сделка будет являться недействительной, ничтожной.

При этом следует учесть, что в соответствии с ГК РФ любое заинтересованное лицо (в том числе участник, передавший деньги) в течение срока исковой давности может предъявить в суд требование о применении последствий недействительности дарения, и организация вынуждена будет вернуть полученные деньги. Срок исковой давности по требованию о применении последствий недействительности ничтожной сделки составляет три года.

Возникает вопрос, насколько обосновано применение пп. 11 п. 1 ст. 251 НК РФ, если при передаче имущества нарушаются положения ГК РФ о запрете дарения.

С одной стороны, НК РФ допускает безвозмездную передачу имущества (по сути, дарение) между коммерческими организациями. В Постановлении ФАС Северо-Западного округа от 23.12.2005 N А56-4986/2005 отмечается, что правила ст. 575 ГК РФ, запрещающей дарение, не применяются, если выполнены условия пп. 11 п. 1 ст. 251 НК РФ. В Постановлении указано, что НК РФ допускает получение российской организацией безвозмездно имущества от организации, если уставный капитал получающей стороны более чем на 50% состоит из вклада (доли) передающей стороны, поэтому ст. 575 ГК РФ в данном случае не подлежит применению.

В то же время есть пример судебного решения, согласно которому не допускается безвозмездная передача имущества (дарение) между коммерческими организациями. Так, в Постановлении ФАС Московского округа от 05.12.2005 N КА-А40/11321-05 сделан вывод, что применение положений пп. 11 п. 1 ст. 251 НК РФ возможно при условии передачи имущества безвозмездно с соблюдением норм действующего законодательства, в частности требований ст. 575 ГК РФ.

НДС

При расчете НДС средства, полученные от участника, в том числе учредителя или акционера, в качестве безвозмездной помощи, не учитывайте. Объясняется это тем, что поступление денег облагают НДС, только если оно связано с расчетами за реализованные товары, работы или услуги (подп. 2 п. 1 ст. 162 НК РФ).

Оказание безвозмездной финансовой помощи в денежной форме реализацией не признается. Аналогичная точка зрения отражена в письме Минфина России от 9 июня 2009 г. № 03-03-06/1/380.

Ситуация: можно ли принять к вычету НДС по товарам, работам или услугам, которые были приобретены за счет средств, безвозмездно полученных от участника (учредителя, акционера)?

Да, можно.

Условия, при которых организация вправе принять к вычету входной НДС, определены в статьях 171 и 172 Налогового кодекса РФ. От того, за счет каких источников были приобретены товары, работы или услуги, право покупателя на вычет по НДС не зависит. Поэтому в рассматриваемой ситуации входной НДС можно принять к вычету на общих основаниях.

Аналогичная точка зрения отражена в письмах Минфина России от 29 июня 2009 г. № 03-03-06/1/431, от 6 июня 2007 г. № 03-07-11/152 и подтверждена арбитражной практикой (см., например, постановления ФАС Волго-Вятского округа от 28 августа 2006 г. № А29-13543/2005а, от 17 ноября 2005 г. № А29-933/2005а, Московского округа от 12 марта 2008 г. № КА-А40/1240-08).

Безвозмездная финансовая помощь учредителя (при УСН, проводки) в 2022 году

1 ст. 50 ГК РФ).

Учредителями (участниками, акционерами) обществ различных форм собственности могут быть как физические лица (резиденты и нерезиденты РФ, в том числе работники организаций), так и юридические лица (российские и иностранные организации).

Учредители вправе оказать финансовую помощь обществу путем безвозмездной передачи денежных средств, ценных бумаг или иного другого имущества. Целями безвозмездной помощи могут быть: ведение уставной деятельности; расчеты по заработной плате; перечисление налогов; платежи за аренду, связь и содержание офиса; оплата командировочных расходов; погашение заемных обязательств и т. д.

Документом, на основании которого может быть получена безвозмездная финансовая помощь, является, как правило, соглашение о предоставлении финансовой помощи.

В бухгалтерском учете денежные средства, полученные российской организацией от учредителя безвозмездно, являются прочими доходами и признаются на дату их поступления (п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

В налоговом учете в соответствии с пп. 11 п. 1 ст. 251 НК РФ доходом безвозмездно полученное имущество (работы, услуги, имущественные права) не является для исчисления налога на прибыль.

Денежные средства, безвозмездно переданные учредителем российской организации, не связанные с оплатой подлежащих обложению налогом на добавленную стоимость товаров (работ, услуг), у получающей стороны в налоговую базу по НДС не включаются (пп. 1 п. 1 ст. 146, пп. 2 п. 1 ст. 162 НК РФ).

Кроме того, в связи с выходом новых релизов в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» актуализированы следующие статьи:

Обратите внимание, начиная с релиза 3.0.33 программы «1С:Бухгалтерия 8» используется новый интерфейс «Такси». Подробнее см. здесь.

Наряду с интерфейсом «Такси» сохраняется и прежний интерфейс «1С:Предприятия 8». Пользователь может выбирать вид интерфейса в настройках программы (см. здесь).

Другие новости справочника см. здесь.

<<< Назад

, дата регистрации – 7 октября 2010 года, регистратор — Межрайонная Инспекция Федеральной Налоговой Службы №46 по г. МОСКВЕ. Одним из учредителей является Заяшников Станислав Юрьевич. Полное официальное наименование — ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ПЕРВАЯ ФИНАНСОВАЯ ПОМОЩЬ». Юридический адрес: 125009, г. МОСКВА, ул. БОЛЬШАЯ ДМИТРОВКА, д. 5/6, стр.

УСН

При определении доходов на упрощенке не учитывают те же поступления, что и при расчете налога на прибыль. А значит, финансовую помощь, полученную от зависимого учредителя или того, кто владеет более чем 50 процентами в уставном капитале получателя, при расчете единого налога тоже не учитывают. Как, впрочем, и помощь на увеличение чистых активов. Такой порядок установлен статьей 346.15, пунктом 8 статьи 250, подпунктами 3.4 и 11 пункта 1 статьи 251 Налогового кодекса РФ и письмами Минфина России от 18 апреля 2011 г. № 03-03-06/1/243, от 9 июня 2009 г. № 03-03-06/1/380. Хотя приведенные письма посвящены порядку учета финансовой помощи при расчете налога на прибыль, их положения могут быть распространены и на расчет единого налога при упрощенке.

Если указанные условия не выполнены, то помощь от участника, в том числе учредителя или акционера, учитывайте в составе внереализационных доходов (ст. 346.15 и п. 8 ст. 250 НК РФ).

Доход признавайте:

- в день поступления денег на расчетный счет или в кассу;

- на дату поступления имущества (например, оформления акта приема-передачи).

Это следует из положений пункта 1 статьи 346.17 Налогового кодекса РФ.

Отражение безвозмездной финансовой помощи для целей налогового учета

В НК РФ предусмотрены два варианта учета безвозмездной финансовой помощи. В первом случае доходы в виде безвозмездно полученного имущества независимо от того, юридическим или физическим лицом оно было передано согласно п. 8 ст. 250 НК РФ, за исключением случаев, указанных в ст. 251 НК РФ, относятся к внереализационным доходам, формирующим налоговую базу для исчисления налога на прибыль.

На основании пп. 11 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде имущества, полученного российской организацией безвозмездно:

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) передающей организации;

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50% состоит из вклада (доли) получающей организации;

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения прибыли только тогда, когда в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

Таким образом, отражение данной операции в налоговом учете зависит от источника помощи.

В первом случае в налоговой декларации по налогу на прибыль безвозмездная финансовая помощь должна быть отражена следующим образом: по строке 100 указывается общая сумма внереализационных доходов предприятия. По строке 103 показывается стоимость безвозмездно полученного имущества, работ, услуг или имущественных прав, за исключением указанных в ст. 251 НК РФ.

Порядок отражения безвозмездной финансовой помощи для целей налогового учета во втором случае разъясняется в Письме Минфина России от 02.04.2008 N 03-03-06/1/252.

В Письме указано, что денежные средства, безвозмездно полученные обществом от акционера с долей участия в уставном капитале более 50%, не учитываются при определении налоговой базы по налогу на прибыль организаций.

Что касается налоговой декларации по налогу на прибыль, то безвозмездная финансовая помощь, полученная от участника (акционера), владеющего долей в уставном капитале более 50%, отражается по строке 200 «Сумма доходов, не учитываемых при определении налоговой базы».

ОСНО и ЕНВД

Если финансовая помощь получена и не выполнены условия освобождения ее от налогообложения, то при расчете налога на прибыль ее нужно учесть во внереализационных доходах.

Действующее налоговое законодательство не содержит механизма распределения внереализационных доходов между разными видами деятельности. Если не можете определить принадлежность внереализационного дохода к тому или иному виду деятельности, то всю его сумму следует включить в налоговую базу по налогу на прибыль и начислить налог по ставке 20 процентов. Такой позиции придерживается Минфин России в письме от 15 марта 2005 г. № 03-03-01-04/1/116.

Что нужно учесть, оказывая благотворительную помощь

Сегодня как никогда актуален вопрос о благотворительной помощи. Огромное число бизнесменов оказывают безвозмездную помощь гражданам, благотворительным организациям и лечебным учреждениям: делают денежные пожертвования, предоставляют помещения, автомобили, бесплатные обеды, продукты питания, медицинские изделия, лекарства, средства индивидуальной защиты.

Безусловно, жизнь и здоровье людей являются определяющими факторами, и мало кто задумывается, какие налоговые последствия возникают для благотворителя. А они могут оказаться неприятным сюрпризом, если не учесть некоторые нюансы налогового законодательства, официальной позиции контролеров и судебной практики.

Так, если помощь оказывается в виде передачи денежных средств, вопрос о начислении НДС с такой передачи не возникает, это не признается реализацией товаров (работ, услуг) для целей обложения данным налогом (подп. 1 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). Не будет вопросов с начислением НДС и тогда, когда благотворитель использует специальный налоговый режим или освобожден от уплаты данного налога.

Если же передаются товары (выполняются работы, оказываются услуги), необходимо обратить внимание на документальное оформление данной помощи. В частности, норма подп. 12 п. 3 ст. 149 НК РФ предусматривает освобождение от уплаты НДС, если товары (работы, услуги) передаются в рамках благотворительной деятельности.

В то же время освобождение от НДС неприменимо, если речь идет о передаче подакцизных товаров (например, передаются дезинфицирующие средства). Не действует освобождение и в случае спонсорского взноса: он не является благотворительным пожертвованием, носит целевой характер и предполагает встречные обязательства сторон по оказанию услуг рекламного характера1.

При этом и Минфин России, и УФНС по г. Москве настаивают, что для подтверждения права на освобождение от уплаты НДС необходимо представить следующие документы2:

- договор о безвозмездной передаче товаров (работ, услуг), имущественных прав;

- акт приема-передачи товаров (работ, услуг), имущественных прав или иной документ, подтверждающий передачу;

- документы, доказывающие целевое использование полученного.

В отсутствие подтверждающих документов высок риск того, что благотворитель не сможет подтвердить право на освобождение от НДС.

Справедливости ради отмечу, что нормами гл. 21 НК РФ перечень таких документов не предусмотрен. В соответствии с нормами гражданского законодательства пожертвование является односторонней сделкой и не требует чьего-либо согласия на его принятие (п. 2 ст. 582 ГК РФ). Это подразумевает, что оформление дополнительных двусторонних документов не требуется.

Судебная практика, в свою очередь, также неоднозначна. Одни суды исходят из того, что получение средств в рамках благотворительной помощи подтверждается письмом от ее получателя с просьбой перечислить деньги на определенные цели и платежным поручением о перечислении средств благотворителем3.

Другие считают4, что пожертвования в одностороннем порядке (без заключения договора) согласуются с положениями Федерального закона «О благотворительной деятельности и добровольчестве (волонтерстве)»: передача товаров (услуг) осуществляется на основании соответствующих распоряжений и писем.

Учитывая противоречивость позиций официальных органов и судов, целесообразно все-таки формировать пакет документов, подтверждающих передачу товаров (работ, услуг) на благотворительные цели. Это поможет снизить риски и подтвердить смысл хозяйственной операции5. Конечно, к данному вопросу нужно подходить и с позиции экономической целесообразности.

Еще один немаловажный момент: если товары (имущество) были специально приобретены для целей благотворительности, то НДС, уплаченный при их приобретении, к вычету не принимается, а включается в стоимость этих товаров (имущества) (подп. 1 п. 2 ст. 170 НК РФ). Если же такие товары (имущество) были приобретены для облагаемых НДС операций ранее и НДС по ним был принят к вычету, его придется восстанавливать в том налоговом периоде, когда товары (имущество) были переданы на благотворительные цели (п. 3 ст. 170 НК РФ). Однако поскольку восстановленный НДС связан с благотворительной деятельностью (и не будет отвечать требованиям ст. 252 НК РФ для учета расходов), то учитывать его в составе прочих расходов (как предусмотрено в общих случаях по правилам подп. 2 п. 3 ст. 170 НК РФ) крайне рискованно. С высокой степенью вероятности можно прогнозировать, что в учете такого расхода для целей налога на прибыль будет отказано.

Также если доля расходов на необлагаемые операции превысит 5% в общей сумме расходов (абз. 7 п. 4 ст. 170 НК РФ), возникает обязанность вести раздельный учет облагаемых и необлагаемых операций и сумм «входящего» НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Это требование актуально и при осуществлении благотворительной деятельности6.

Кроме того, можно отказаться от применения данного освобождения на срок не менее года, представив соответствующее заявление в налоговый орган по месту учета не позднее первого числа налогового периода, с которого намерены отказаться от освобождения или приостановить его использование (п. 5 ст. 149 НК РФ).

Что касается налога на прибыль, то расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и трат, связанных с такой передачей, в составе затрат не учитываются, поскольку не отвечают требованиям ст. 252 НК РФ (п. 16 ст. 270 Кодекса)7. Исключений в отношении благотворительной помощи нормы гл. 25 НК не содержат.

Нельзя учитывать в составе расходов и суммы целевых отчислений, произведенных на содержание некоммерческих организаций (п. 34 ст. 270 НК РФ), а также средства и иное имущество, имущественные права, переданные на содержание некоммерческих организаций, включая благотворительную деятельность (подп. 4 п. 2 ст. 251 Кодекса).

Поскольку расходы на товары (работы, услуги), переданные в виде благотворительной помощи, не связаны с получением доходов, воспользоваться положениями подп. 20 п. 1 ст. 265 НК РФ (в части возможности учесть иные обоснованные внереализационные расходы) не получится.

Следует иметь в виду, что не могут быть приняты не только затраты на приобретение товаров (работ, услуг), переданных в благотворительных целях, но и амортизация по объектам основных средств за период их передачи в безвозмездное пользование, а также расходы на оплату труда (и страховые взносы) персонала, занятого в производстве переданных на благотворительность товаров (работ, услуг), и другие подобные расходы.

При исчислении единого налога при УСН (база «доходы минус расходы») действует аналогичное правило: расходы, указанные в ст. 270 НК РФ, не принимаются8.

Законами субъектов РФ может быть установлено право уменьшить суммы налога (авансового платежа), подлежащие зачислению в доходную часть бюджетов этих субъектов, – применение инвестиционного налогового вычета при исчислении налога на прибыль (п. 1 ст. 286.1 НК РФ). Необходимо учитывать, что:

- данное право должно быть предусмотрено законом субъекта Федерации (но не везде такие законы приняты);

- пожертвования должны быть перечислены государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, а также некоммерческим организациям (фондам) на формирование целевого капитала в целях поддержки указанных учреждений. То есть если помощь оказывается, например, непосредственно гражданам, применить вычет будет невозможно;

- право на вычет распространяется не на все организации (это относится, например, к резидентам особых экономических зон, участникам региональных инвестиционных проектов, свободных экономических зон, территорий опережающего социально-экономического развития. Перечень таких организаций установлен п. 11 ст. 286.1 НК РФ).

Для благотворительных организаций законами субъектов Федерации могут быть также предусмотрены пониженные ставки налога, подлежащего зачислению в местные бюджеты (п. 1 ст. 284 НК РФ). Для этого необходимо, чтобы субъектом РФ был принят соответствующий закон и соблюдены условия для применения пониженной ставки, предусмотренные этим законом (такие законы приняты не везде).

Если благотворителем выступает физлицо (в т. ч. индивидуальный предприниматель), оно имеет право на получение социального налогового вычета (п. 3 ст. 210, подп. 1 п. 1 ст. 219 НК РФ). Реализовать данное право можно при соблюдении следующих условий:

- вычет применяется только в отношении доходов, облагаемых по ставке 13%. То есть, например, индивидуальные предприниматели на УСН, ЕНВД и патенте воспользоваться вычетом не смогут;

- вычет предоставляется в сумме, направленной физлицом в течение года на благотворительные цели в виде денежной помощи определенным категориям получателей (благотворительным и религиозным организациям, НКО. Перечень и некоторые условия приведены в п. 1 ст. 219 НК РФ). Если помощь оказывалась гражданам, право на вычет не возникает;

- нельзя заявить вычет и в том случае, если помощь оказывалась неденежными средствами9. Правда, есть примеры, когда суды не согласились с такой трактовкой10. В указанных случаях существует риск возникновения спора с налоговым органом;

- вычет не может превышать 25% дохода, полученного физлицом за год.

Кроме того, не использованный в налоговом периоде остаток вычета на следующие налоговые периоды не переносится.

Законом субъекта Федерации может быть увеличен предельный размер вычета (но не более 30% суммы дохода физлица) и установлены категории государственных, муниципальных учреждений, осуществляющих деятельность в области культуры, и некоммерческих организаций (фондов), пожертвования которым могут быть приняты к вычету в увеличенном предельном размере.

Подводя итог, хотелось бы выразить надежду, что в сложившихся тяжелых для экономики условиях одной из мер поддержки окажутся действия властей, которые путем снижения налогового бремени поддержат тех, кто в весьма сложных условиях проявил гражданскую ответственность, оказывая столь необходимую сейчас помощь.

Кроме того, на встрече с волонтерами, состоявшейся 30 апреля, Президент РФ Владимир Путин заявил о необходимости поддержки благотворительных организаций.

1 Письмо Минфина от 1 сентября 2009 г. № 03-03-06/4/72.

2 Письмо Минфина от 26 октября 2011 г. № 03-07-07/66, письма УФНС России по г. Москве от 2 декабря 2009 г. № 16-15/126825, от 5 марта 2009 г. № 16-15/019593.1, от 2 августа 2005 г. № 19-11/55153.

3 Постановления ФАС Московского округа от 26 января 2009 г. № КА-А40/13294-08 по делу № А40-3912/08-129-16, от 9 января 2008 г. № КА-А40/13490-07-2 по делу № А40-74705/06-126-466, ФАС Северо-Западного округа от 17 ноября 2005 г. по делу № А56-11300/2005.

4 См., например, Постановление ФАС Восточно-Сибирского округа от 18 августа 2005 г. № А58-5044/04-Ф02-3966/05-С1.

5 Постановления ФАС Поволжского округа от 10 ноября 2005 г. по делу № А55-2057/2005-29, ФАС Северо-Кавказского округа от 21 августа 2013 г. по делу № А32-26727/2012.

6 Постановление ФАС Московского округа от 11 октября 2011 г. по делу № А40-138316/10-90-799.

7 См. также письма Минфина России от 16 апреля 2010 г. № 03-03-06/4/42, от 4 апреля 2007 г. № 03-03-06/4/40.

8 Пункт 2 ст. 346.16 НК РФ. См. также Постановление ФАС Уральского округа от 26 июня 2012 г. № Ф09-4813/12 по делу № А50-19121/2011, Письмо Минфина России от 15 апреля 2005 г. № 03-04-14/06.

9 Письмо Минфина России от 2 марта 2010 г. № 03-04-05/8-78.

10 Постановления ФАС Уральского округа от 8 декабря 2008 г. № Ф09-9086/08-С2 по делу № А50-6933/08, Поволжского округа от 28 июня 2006 г. по делу № А12-29703/05-С51.