Участники, в том числе учредители или акционеры, могут оказывать своей организации финансовую помощь. Когда есть необходимость, пополнять оборотные средства, чтобы предотвратить банкротство и покрыть убытки. Способов есть несколько, обычно это:

- заем;

- безвозмездная передача имущества, в том числе и денег, в собственность организации;

- передача имущества в безвозмездное пользование, то есть ссуда.

Если речь идет об ООО, то ее участник может оказать помощь в виде вклада в имущество или дополнительного вклада в уставный капитал.

Чтобы быстро разобраться с каждым вариантом оформления, понять особенности учета и ограничения, связанные с каждым видом финансовой помощи, загляните в таблицу.

Помощь в неденежной форме

Оказать финансовую помощь участник может в неденежной форме. То есть передать организации основные средства, материалы, товары, нематериальные активы. Порядок учета в этом случае зависит от вида имущества. Подробнее об этом см.:

- Как оформить и отразить в учете получение основных средств безвозмездно;

- Как отразить в учете поступление материалов;

- Как отразить в бухучете приобретение товаров;

- Как отразить в бухучете приобретение (создание) товарного знака.

Помощь деньгами

Если финансовая помощь от участника поступает в денежной форме, то порядок ведения бухучета зависит от периода, в котором она получена:

- в течение отчетного года – на любые цели;

- по окончании отчетного года – на покрытие убытка, сформированного на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Деньги, полученные от участника в течение года, включите в состав прочих доходов. В учете сделайте запись:

Дебет 50 (51) Кредит 91-1

– отражено безвозмездное поступление денег от участника.

Счет 98-2 «Безвозмездные поступления» при получении денег не используйте. Он предназначен для учета доходов от безвозмездного поступления только неденежных активов. Такой вывод позволяет сделать Инструкция к плану счетов.

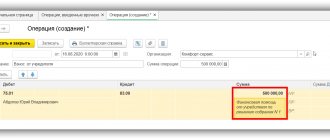

Пример отражения в бухучете финансовой помощи, оказанной учредителем в денежной форме

В марте текущего года учредитель ООО «Альфа» А.В. Львов оказал организации финансовую помощь в денежной форме. Назначение финансовой помощи – пополнение оборотных средств организации, сумма – 500 000 руб. Деньги поступили на расчетный счет организации 15 марта.

В бухучете «Альфы» сделана запись.

15 марта:

Дебет 51 Кредит 91-1 – 500 000 руб. – получена финансовая помощь от учредителя.

Бухгалтерский учет получения финансовой помощи

Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества.

По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1. Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

Покрытие убытка

Если деньги от участника поступают для погашения убытка, сформированного по итогам отчетного года, счет 91 не используйте.

Как правило, решение участников, в том числе учредителей или акционеров, о предоставлении финансовой помощи на покрытие убытков принимают после окончания отчетного года, но до утверждения годовой бухгалтерской отчетности. Такое решение признают событием после отчетной даты. Финансовую помощь сразу же относят на счет 84 «Нераспределенная прибыль (непокрытый убыток)». При этом никакие записи в бухучете отчетного периода не делают. Это следует из пунктов 3 и 10 ПБУ 7/98.

Для учета поступающих средств используйте счет 75 «Расчеты с учредителями». К нему стоит открыть субсчет «Средства участников, направленные на погашение убытка».

Поступление финансовой помощи на покрытие убытка, сформированного по итогам отчетного года, в бухучете отразите проводками.

1. На дату, когда решение о финансовой помощи будет задокументировано протоколом общего собрания участников, в том числе акционеров, или решением единственного учредителя:

Дебет 75 субсчет «Средства участников, направленные на погашение убытка» Кредит 84

– принято решение о погашении убытка за счет средств участников.

2. На дату поступления денег:

Дебет 50 (51) Кредит 75 субсчет «Средства участников, направленные на погашение убытка»

– получены средства от участников на покрытие убытка, сформированного по итогам отчетного года.

Такой порядок следует из Инструкции к плану счетов (счет 75).

Предание

Благотворительный фонд «Предание» занимается организацией помощи по следующим программам:

- «Особые дети» – помощь детям с нарушениями ЦНС.

- «Болезнь не будет ждать» – программа для помощи людям с тяжелыми заболеваниями.

- «Жизнь на ладошке» и «Доброе дело» – поддержка больниц и общественных учреждений.

- «Один шаг к жизни» – закупка колясок для людей с травмами позвоночника.

- «Ближние» – помощь социально незащищенным семьям. К ним относятся малоимущие, попавшие в непредвиденные обстоятельства, жертвы пожара. Для них закупаются стройматериалы, оплачивается ремонт, бытовая техника и прочие необходимые вещи.

- «Добрые люди» – оказание помощи бездомным.

- «Люди в беде» – программа, разработанная для поддержки людей, которые пострадали от природных катаклизм или попали в чрезвычайные ситуации.

В основном «Предание» оказывает материальную помощь и осуществляет закупку всего необходимого для нуждающихся и пострадавших. Непосредственно денежные средства организация не выдает на руки обратившимся. Все заявки, поступающие в благотворительный фонд, проверяются и публикуются в интернете.

Пополнение резервного фонда

Ситуация: как отразить в бухучете поступление от участника (учредителя, акционера) безвозмездной денежной помощи на пополнение резервного фонда (капитала)?

Пополнить резервный фонд можно только за счет нераспределенной прибыли. Поэтому сначала финансовую помощь отразите в составе прочих доходов. В конце года после подведения итогов финансовой деятельности эти суммы включите в резервный фонд.

По-другому сформировать резервный фонд за счет финансовой помощи не получится. Поэтому сначала средства, полученные от участников, отразите на счете 91-1 в составе прочих доходов.

Обороты по дебету счета 91-1 «Прочие доходы» увеличат чистую прибыль организации, формируемую на счете 99 «Прибыли и убытки».

В конце года после подведения итогов по счету 84 «Нераспределенная прибыль» из нераспределенной прибыли сформируйте резервный фонд.

В бухучете все это отразите следующими проводками:

Дебет 50 (51) Кредит 91-1

– отражено безвозмездное поступление денег от участника (учредителя, акционера);

Дебет 91-1 Кредит 99

– отражена прибыль по итогам года;

Дебет 99 Кредит 84

– отражена чистая прибыль по итогам года;

Дебет 84 Кредит 82

– произведены отчисления в резервный фонд (капитал) по нормативам, утвержденным уставом.

Такой вывод следует из Инструкции к плану счетов (счета 84, 82).

Если после увеличения резервного капитала (фонда) его стоимость превысит ограничения, установленные в уставе организации, внесите изменения в устав.

Все это следует из пункта 7 ПБУ 9/99, пункта 1 статьи 35 и статьи 12 Закона от 26 декабря 1995 г. № 208-ФЗ, пункта 1 статьи 30, пункта 4 статьи 12 Закона от 8 февраля 1998 г. № 14-ФЗ, Инструкции к плану счетов (счета 84, 99) и подтверждается в письме Минфина России от 23 августа 2002 г. № 04-02-06/3/60.

Как оформить в бухгалтерском отчете – такая прибыль не идет в учет

По данной теме и по сей день продолжаются споры среди бухгалтеров. Одни говорят, что безвозмездная помощь должна быть учтена в качестве доходов.

Другие отрицают данную позицию. Где же истина? Чтобы понять её, нужно разделить варианты, когда помощь учредителя является вкладом в имущество и когда расходуется на любые прочие цели:

Вклад

Согласно положениям ПБУ, доходом признаётся любое преумножение её экономических выгод, как через безвозмездное получение нематериальных денежных активов, так и через погашение обязательств, ведущее к приросту суммарного капитала компании, не включая добровольные вклады участников и собственников данного общества.

Это значит, что денежная помощь учредителя не является доходом в бухгалтерском учёте, а, согласно статье 128 ГК РФ, является таким же имуществом организации, как и переданный в её собственность ноутбук, к примеру.

Но любое увеличение общей имущественной базы предприятия не может считаться безвозмездным в рамках бухучёта,так как влияет на стоимостное выражение долей всех участников общества. Причём, номинальное увеличение доли участника, сделавшего взнос, зачастую, меньше суммы вклада.

Поэтому помощь полностью переносится на имущественные счета организации и кредитуется по счетам добавочного капитала (83 счёт, в частности). Подтверждение этому можно найти в письме Минфина № 07-05-06/18 от 29 января 2008 г.

Когда финансовую помощь не учитывают при расчете налога на прибыль

В ряде случаев финансовую помощь в составе доходов при расчете налога на прибыль учитывать не нужно. Такие ситуации названы в таблице ниже.

| Вид поступившей помощи | Условия, при которых не придется отражать в налоговом учете доход | Ограничения | Основания |

| Имущество, в том числе и деньги. Кроме имущественных и неимущественных прав | Участник, учредитель или акционер, который оказывает финансовую помощь, владеет более чем 50 процентами уставного капитала организации-получателя | Имущество или его часть нельзя передавать третьим лицам в течение года. В противном случае его стоимость придется учесть в доходах. На деньги ограничение не распространяется | Пункт 2 статьи 38, пункт 8 статьи 250, подпункт 11 пункта 1 статьи 251 Налогового кодекса РФ |

| Организация – получатель финансовой помощи владеет более чем 50 процентами уставного капитала передающей организации. При этом на дату передачи имущества принимающая организация должна владеть этим вкладом на праве собственности | Если передающая сторона является иностранной компанией, включенной в перечень государств и территорий, предоставляющих льготный режим налогообложения, стоимость полученного от нее имущества нужно включить в доходы независимо от размера доли | ||

| Имущественные и неимущественные права, само имущество, в том числе и деньги | Финансовая помощь оказана для увеличения чистых активов организации-получателя. Размер долей участия в уставном капитале значения не имеет. В том числе когда это сделано с одновременным уменьшением либо прекращением перед участником, учредителем или акционером долга организации-получателя | Назначение финансовой помощи прямо указано в решении или предусмотрено в учредительных документах организации-получателя | Подпункт 3.4 пункта 1 статьи 251 Налогового кодекса РФ |

Если поступившая от участника, в том числе учредителя или акционера, финансовая помощь не увеличивает базу для расчета налога на прибыль, в бухучете возникает постоянная разница, с которой нужно рассчитать постоянный налоговый актив (п. 7 ПБУ 18/02).

Финансовую помощь для увеличения чистых активов в доходах не учитывают. Это правило распространяется и на те ситуации, когда по желанию участников, учредителей или акционеров задолженность общества перед ними уменьшается или прекращается. Например, если общество не исполнило обязательства перед участником по договору займа, он может передать заем на увеличение чистых активов. Тем самым он прекращает обязательства общества по договору (письмо ФНС России от 20 июля 2011 г. № ЕД-4-3/11698).

В то же время проценты, начисленные по такому займу и списанные путем прощения долга, не признаются безвозмездно полученным имуществом в целях увеличения чистых активов. Фактически эти средства обществу не передают. Поэтому должник включает их в состав внереализационных доходов на основании пункта 18 статьи 250 Налогового кодекса РФ. Такие разъяснения даны в письме ФНС России от 2 мая 2012 г. № ЕД-3-3/1581.

Пример отражения в бухучете и при налогообложении основного средства, безвозмездно поступившего от учредителей на увеличение чистых активов. Организация применяет общую систему налогообложения

По результатам 2015 года ООО «Торговая » выявило, что размер чистых активов меньше уставного капитала.

В марте 2016 года один из участников – А.С. Глебова – решила внести имущественный вклад в общество с целью увеличения чистых активов – компьютер Sony VAIO VPC-L22Z1R/B стоимостью 78 000 руб. В этом же месяце на общем собрании участников это решение было одобрено и закреплено в протоколе. Компьютер передан Глебовой обществу и введен в эксплуатацию в том же месяце.

В марте в бухучете «Гермеса» сделаны следующие записи:

Дебет 08 Кредит 83 субсчет «Вклад Глебовой на увеличение чистых активов» – 78 000 руб. – учтено основное средство, полученное от Глебовой для увеличения чистых активов;

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08 – 78 000 руб. – принято к учету и введено в эксплуатацию основное средство.

При расчете налога на прибыль стоимость безвозмездно полученного компьютера не учитывается (подп. 3.4 п. 1 ст. 251 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть расходы, оплаченные за счет финансовой помощи от учредителя? Доля учредителя в уставном капитале превышает 50 процентов.

Да, можно.

После того как оприходованы деньги, безвозмездно полученные от учредителя, они становятся собственностью организации. Поэтому и расходуют их как собственные средств. Следовательно, затраты, оплаченные за счет этих средств, можно учесть при расчете налога на прибыль. При условии, конечно, что затраты экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Аналогичная точка зрения отражена в письмах Минфина России от 20 марта 2012 г. № 03-03-06/1/142, от 29 июня 2009 г. № 03-03-06/1/431, от 21 января 2009 г. № 03-03-06/1/27 и подтверждена арбитражной практикой (см., например, постановления ФАС Северо-Западного округа от 12 апреля 2007 г. № А56-13199/2006, Волго-Вятского округа от 28 августа 2006 г. № А29-13543/2005а).

Пример отражения в бухучете и при налогообложении расходов, оплаченных за счет денежной финансовой помощи учредителя. Доля учредителя в уставном капитале организации составляет 55 процентов

В феврале учредитель ООО «Торговая » А.В. Львов оказал организации безвозмездную финансовую помощь в денежной форме. Деньги были предоставлены на пополнение собственных оборотных средств. Размер помощи – 150 000 руб. В этом же месяце полученные деньги были направлены на покупку материалов. Стоимость приобретенных материалов – 150 000 руб. (в т. ч. НДС – 22 881 руб.). В марте материалы были отпущены в производство.

Организация применяет метод начисления. Налог на прибыль уплачивает помесячно.

В учете организации сделаны проводки.

В феврале:

Дебет 51 Кредит 91-1 – 150 000 руб. – получены денежные средства от учредителя;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 – 30 000 руб. (150 000 руб. × 20%) – отражен постоянный налоговый актив;

Дебет 60 Кредит 51 – 150 000 руб. – перечислены денежные средства поставщику материалов;

Дебет 10 Кредит 60 – 127 119 руб. – оприходованы материалы;

Дебет 19 Кредит 60 – 22 881 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 22 881 руб. – принят к вычету входной НДС.

В марте:

Дебет 20 Кредит 10 – 127 119 руб. – списаны в производство материалы.

При расчете налога на прибыль в феврале бухгалтер «Гермеса» не включил в состав доходов денежные средства, полученные от учредителя. При расчете налога на прибыль в марте стоимость материалов, списанных в производство, была учтена в составе расходов.

Когда и как финансовую помощь нужно включить в доходы при расчете налога на прибыль

Когда ни одно из условий освобождения от налогообложения полученной финансовой помощи не выполняется, учитывайте ее в составе внереализационных доходов (п. 8 ст. 250 НК РФ).

Доход признайте:

- в день поступления денег на расчетный счет или в кассу;

- на дату поступления имущества (например, оформления акта приема-передачи).

Эти правила применяются как при методе начисления, так и при кассовом методе (подп. 1 и 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Если поступившая от участника (учредителя, акционера) финансовая помощь увеличивает базу для расчета налога на прибыль, но не отражена в составе доходов в бухучете, образуется постоянная разница, с которой нужно рассчитать постоянное налоговое обязательство. Это следует из положений пунктов 4 и 7 ПБУ 18/02. Например, такая ситуация может возникнуть при получении денег на погашение убытка, сформированного по итогам отчетного года, или при получении имущества в безвозмездное пользование.

Пример отражения в бухучете и при налогообложении денежных средств, безвозмездно поступивших от учредителей на погашение убытка по итогам отчетного года. Организация применяет общую систему налогообложения

По результатам 2015 года ООО «Торговая » получило убыток в размере 1 000 000 руб. Учредителями «Гермеса» являются А.В. Львов (доля в уставном капитале «Гермеса» составляет 51%) и А.С. Глебова (доля – 49%).

В марте 2016 года (до утверждения годовой бухгалтерской отчетности) учредители решили покрыть сформированный убыток за счет собственных средств в следующих пропорциях:

- Львов – в сумме 510 000 руб.;

- Глебова – в сумме 490 000 руб.

В этом же месяце деньги от учредителей поступили на расчетный счет «Гермеса».

В марте 2016 года в бухучете «Гермеса» сделаны следующие записи:

Дебет 75 субсчет «Средства Львова, направленные на погашение убытка» Кредит 84 – 510 000 руб. – принято решение о погашении части убытка Львовым;

Дебет 75 субсчет «Средства Глебовой, направленные на погашение убытка» Кредит 84 – 490 000 руб. – принято решение о погашении части убытка Глебовой;

Дебет 51 Кредит 75 субсчет «Средства Львова, направленные на погашение убытка» – 510 000 руб. – поступили деньги от Львова на погашение убытка;

Дебет 51 Кредит 75 субсчет «Средства Глебовой, направленные на погашение убытка» – 490 000 руб. – поступили деньги от Глебовой на погашение убытка.

В бухучете при получении от учредителей средств на погашение убытка дохода не возникает. При расчете налога на прибыль в состав доходов включаются денежные средства, полученные от Глебовой (т. к. доля учредителя составляет менее 50%). В результате возникает постоянная разница и постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 98 000 руб. (490 000 руб. × 20%) – отражено постоянное налоговое обязательство.

Ситуация: нужно ли включать в расчет налога на прибыль безвозмездную помощь, полученную от коммерческой организации-учредителя? Размер предоставленной помощи превышает 3000 руб.

Да, нужно. Но только если не выполнены условия, которые позволяют не учитывать финансовую помощь в доходах.

Дело в том, что независимо от размера безвозмездной помощи, полученной от учредителя, в доходах ее не нужно учитывать только в строго определенных ситуациях. Это следует из положений пункта 8 статьи 250, подпунктов 11 и 3.4 пункта 1 статьи 251 Налогового кодекса РФ.

В отношении безвозмездной помощи, размер которой превышает 3000 руб., возможность применения данного порядка подтверждает арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 23 декабря 2005 г. № А56-4986/2005, Поволжского округа от 6 декабря 2007 г. № А65-5602/2007-СА1-7).

Внимание: в ситуации, когда безвозмездную помощь оказывает организация-учредитель на сумму более 3000 руб., есть риск, что получателя могут заставить учесть помощь в доходах при расчете налога на прибыль.

Так, согласно статье 575 Гражданского кодекса РФ дарение между коммерческими организациями на сумму более 3000 руб. запрещено. А исходя из положений Налогового кодекса следует, что такие сделки допускаются. Понятие безвозмездно переданного или полученного имущества для целей расчета налога на прибыль определено в пункте 2 статьи 248 Налогового кодекса РФ. При этом каких-либо стоимостных ограничений в отношении этого имущества не установлено.

В ряде случаев в судах было доказано, что при расчете налога на прибыль суммы свыше 3000 руб. все равно нужно учитывать в доходах. Так как помощь от одной организации другой для освобождения от налогообложения должна выполнять не только условия, определенные в Налоговом кодексе, но и предусмотренные в статье 575 Гражданского кодекса РФ. Например, постановления ФАС Московского округа от 5 декабря 2005 г. № КА-А40/11321-05, от 30 июня 2005 г. № КА-А40/3222-05.

Поэтому безопаснее оформить полученное финансирование от учредителя договором беспроцентного займа или (если речь идет об ООО) как вклад в имущество.

Договор финансовой помощи между юридическими лицами: образец

Отдельно стоит сказать о договоре, когда помощь оказывается одним юридическим лицом другому. В этом случае договор дарения делать нельзя – его могут признать ничтожным.

Это следует из положений статьи 575 Гражданского Кодекса РФ, которая запрещает договоры дарения между юридическими лицами, если предмет договора (в том числе и денежные средства) оценивается в сумму более 3000 рублей.

В этом случае можно воспользоваться следующими способами:

- Заключить договор о безвозмездном финансировании.

- Заключить договор о беспроцентном займе, а затем не истребовать его и списывать просроченные платежи (ст. 415 ГК РФ). Полученные взаймы средства налогом не облагаются, как и экономия на процентах, но под налогообложение подпадает прощенная сумма займа, которая образует внереализационный доход у заемщика. Налоговая база не образуется, когда средства получены от учредителя, владеющего не менее 50% уставного капитала заемщика.

- Внести денежные средства в увеличение уставного капитала. В этом случае организация, внесшая деньги должна увеличить долю в уставном капитале.

Учредитель имеет право оказать своей компании денежную помощь. Закон не устанавливает перечень целей, на которые можно истратить эти деньги. В соответствии с законодательством поступившие средства должны быть оформлены документально. Если учредитель, внесший помощь является физическим лицом, то с ним можно заключить договор дарения. В случае, когда помощь оказывает другая организация оформлять ее путем дарения нельзя. В отдельных случаях безвозмездно внесенная учредителем денежная сумма не облагается налогом.

НДС

При расчете НДС средства, полученные от участника, в том числе учредителя или акционера, в качестве безвозмездной помощи, не учитывайте. Объясняется это тем, что поступление денег облагают НДС, только если оно связано с расчетами за реализованные товары, работы или услуги (подп. 2 п. 1 ст. 162 НК РФ).

Оказание безвозмездной финансовой помощи в денежной форме реализацией не признается. Аналогичная точка зрения отражена в письме Минфина России от 9 июня 2009 г. № 03-03-06/1/380.

Ситуация: можно ли принять к вычету НДС по товарам, работам или услугам, которые были приобретены за счет средств, безвозмездно полученных от участника (учредителя, акционера)?

Да, можно.

Условия, при которых организация вправе принять к вычету входной НДС, определены в статьях 171 и 172 Налогового кодекса РФ. От того, за счет каких источников были приобретены товары, работы или услуги, право покупателя на вычет по НДС не зависит. Поэтому в рассматриваемой ситуации входной НДС можно принять к вычету на общих основаниях.

Аналогичная точка зрения отражена в письмах Минфина России от 29 июня 2009 г. № 03-03-06/1/431, от 6 июня 2007 г. № 03-07-11/152 и подтверждена арбитражной практикой (см., например, постановления ФАС Волго-Вятского округа от 28 августа 2006 г. № А29-13543/2005а, от 17 ноября 2005 г. № А29-933/2005а, Московского округа от 12 марта 2008 г. № КА-А40/1240-08).

Разновидности безвозмездной помощи

Денежные средства – основной способ оказать финансовую поддержку предприятию. Они могут быть переданы от других юридических и физических лиц, государства или учредителей на определенные цели.

Безвозмездная финансовая помощь может быть оказана не только в денежном эквиваленте, но и посредством передачи имущества в виде ОС или НМА. Например, во владение предприятия могут быть переданы:

- права имущественного характера;

- работы или услуг без оплаты;

- интеллектуальная собственность;

- ценные бумаги.

Своевременная финансовая помощь на безвозмездной основе способна вывести предприятие из тяжелой ситуации и даже избежать банкротства.

УСН

При определении доходов на упрощенке не учитывают те же поступления, что и при расчете налога на прибыль. А значит, финансовую помощь, полученную от зависимого учредителя или того, кто владеет более чем 50 процентами в уставном капитале получателя, при расчете единого налога тоже не учитывают. Как, впрочем, и помощь на увеличение чистых активов. Такой порядок установлен статьей 346.15, пунктом 8 статьи 250, подпунктами 3.4 и 11 пункта 1 статьи 251 Налогового кодекса РФ и письмами Минфина России от 18 апреля 2011 г. № 03-03-06/1/243, от 9 июня 2009 г. № 03-03-06/1/380. Хотя приведенные письма посвящены порядку учета финансовой помощи при расчете налога на прибыль, их положения могут быть распространены и на расчет единого налога при упрощенке.

Если указанные условия не выполнены, то помощь от участника, в том числе учредителя или акционера, учитывайте в составе внереализационных доходов (ст. 346.15 и п. 8 ст. 250 НК РФ).

Доход признавайте:

- в день поступления денег на расчетный счет или в кассу;

- на дату поступления имущества (например, оформления акта приема-передачи).

Это следует из положений пункта 1 статьи 346.17 Налогового кодекса РФ.

Как оформить финансовую помощь от учредителя

Федеральный закон «О бухучете» от 06.12.11 № 402-ФЗ требует, чтобы все поступления на расчетный счет и в кассу организации, в том числе и безвозмездная помощь, были документально оформлены.

Самый распространенный способ безвозмездной помощи – это заключение договора дарения или безвозмездной финансовой помощи между тем, кто вносит деньги и тем, кто их получает.

Также учредитель может направить средства на увеличение уставного капитала, но в этом случае, его доля должна быть увеличена (естественно за исключением случая, когда у компании один учредитель), а помощь уже нельзя считать безвозмездной. В этом случае оформление происходит следующим путем:

- Составляется заявка, в которой указывается сумма и условия ее внесения в уставной капитал.

- Прочие собственники выражают согласие и принимают решение о внесении дополнений в устав компании.

- Все изменения (переоформление долей) нужно произвести в течение 6 месяцев после принятия решения.

В любом случае, прежде чем оказать помощь, учредитель должен согласовать это на общем собрании (или принять решение единолично, если учредитель единственный).

ОСНО и ЕНВД

Если финансовая помощь получена и не выполнены условия освобождения ее от налогообложения, то при расчете налога на прибыль ее нужно учесть во внереализационных доходах.

Действующее налоговое законодательство не содержит механизма распределения внереализационных доходов между разными видами деятельности. Если не можете определить принадлежность внереализационного дохода к тому или иному виду деятельности, то всю его сумму следует включить в налоговую базу по налогу на прибыль и начислить налог по ставке 20 процентов. Такой позиции придерживается Минфин России в письме от 15 марта 2005 г. № 03-03-01-04/1/116.

Налоговый учет безвозмездной помощи

Оказание финансовой поддержки другим юридическим лицам регулируется не только нормами бухгалтерского учета, но и указаниями НК РФ. Основными налоговыми платежами, которые взимаются с сумм имущественной помощи, являются НДС и налог на прибыль.

Законодательство, действующее в 2016 году, предписывает предприятиям, которые оказывают безвозмездную финансовую помощь, выделять средства из сумм чистой прибыли. Согласно НК РФ, расходы, связанные с благотворительностью и целевыми отчислениями, не включаются в расчет налогооблагаемой базы.