Понятие и классификация активов

Активы – имущество предприятия, которое должно принести прибыль в будущем. Иными словами, это финансовые вложения, создающие для активодержателя постоянный пассивный доход и со временем увеличивающие свою стоимость. Активы классифицируются:

- По форме функционирования: материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

«Мнимые» активы хоть и отражаются на балансе организации, но по факту отсутствуют. От владения «мнимыми» активами невозможно получить существенную финансовую выгоду ни в настоящем, ни в будущем. Обычно это средства, подлежащие списанию уже определённое время, но по каким-то причинам остающиеся не списанными. К примеру, несписанные непригодные и испорченные материалы или кредиторские задолженности с истекшим сроком годности.

Согласно классификации МСФО (международных стандартов финансовой отчётности) существует ещё один тип активов – избыточные. К ним относятся средства, которые на данный момент не нужны для основной деятельности организации, например, избыточное количество техники в строительной фирме.

Таблица потенциальных инвестиций

| Актив | Получение прибыли |

| Банковские депозиты | Денежные средства, хранящиеся на банковском счёте ( рублёвом или валютном), приносят пассивный доход благодаря накапливаемым процентам от вложения |

| Бизнес | Деньги можно инвестировать в бизнес, который со временем станет приносить доход |

| Акции | При покупке акций, владелец может рассчитывать на получение дивидендов от прибыли бизнеса . Получать прибыль можно и от годового дохода, и от продажи акций |

| Облигации | Приобретение долгосрочных облигаций, создаст стабильный источник дохода на многие годы. Начисление процентов по облигациям осуществляется единожды или дважды в год |

| Недвижимость | Вложение в недвижимость считается самым надёжным способом получения пассивного дохода. Такая покупка гарантирует владельцу постоянное поступление денежных средств за счёт арендной платы . К тому же, цена на недвижимость ежегодно повышается |

| Доли и паи в ПИФах (паевых инвестиционных фондах) | Этим способом обычно пользуются люди, желающие быстро и просто вложить свой капитал, не задумываясь во что и куда. Для выгодного и результативного использования, деньги отдаются под управление профессионалов, которые берут за свои услуги определённый процент |

| Драгоценные металлы и предметы коллекционирования | Инвестирование в золото, серебро, картины, редкие монеты и другие предметы – один из лучших и надёжных способов вложения сбережений, так как их стоимость постоянно растёт |

| Техника, оборудование , транспорт и другое | Владелец этих вещей может получать выручку от их эксплуатации |

Кроме обычных источников дохода, есть нестандартные активы. Это могут быть контентные сайты, YouTube-каналы, раскрученные профили в Instagram, паблики ВКонтакте, фотостоки.

Пассивы и их разновидности

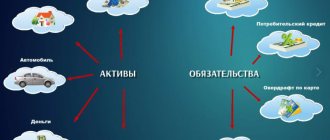

В отличие от актива, пассив представляет собой источник формирования данных активов — капиталы, а также резервы. К пассивам относятся и обязательства перед бюджетом и кредиторами, например банк или поставщик.

К пассивам относятся:

- налоги;

- ипотека;

- потребительские кредиты;

- денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы);

- движимое и недвижимое имущество (квартира, автомобиль, техника).

Квартира является одним из спорных моментов при распределении имущества на активы и пассивы, так как она может относиться сразу к двум категориям. Например, сдача квартиры в аренду подразумевает получение пассивного дохода, и соответственно относится к активу. Если же владелец лично заселяется в квартиру или же безвозмездно пускает туда своих родственников, в этом случае квартира окажется в роли пассива.

В производственной сфере пассив отражает обязательства, которые взяла на себя организация в ходе ведения предпринимательской деятельности. Погашение обязательств приводит к уменьшению активов. Это может быть выплата денежных средств, оказание услуг, замена одних обязательств на другие. Обязательства бывают:

- краткосрочные – текущие обязательства, которые необходимо погасить в ближайший год с момента составления бухгалтерского баланса. Сюда входят кредиторские задолженности самой организации, например, долги перед сотрудниками, арендодателями, поставщиками сырья и оборудования;

- долгосрочные – финансовые обязанности, подразумевающие частичное погашение в течение длительного промежутка времени. К ним относятся отложенные обязательства по займам и кредитам, полученные на срок свыше одного года.

Все обязательства организации классифицируются по следующим категориям:

- Мнимые пассивы. Их отражают в налоговом или бухгалтерском учёте на определённую дату для расчёта точной стоимости чистых активов, и по факту они являются погашенными. Своевременное выявление мнимых пассивов поможет предотвратить двойную уплату, то есть сохранит оборотные средства предприятия без уменьшения их стоимости.

- Скрытые пассивы — это обязательства, которые фактически отсутствуют, но, тем не менее, отражаются в структуре кредитных, налоговых и внебюджетных платежей. Они могут возникнуть при составлении баланса из-за несвоевременного списания в бухгалтерском учёте кредитных и налоговых долгов.

- Фактические — реально существующие и отражённые в балансе пассивы. Срочность этих пассивов определяется датой их погашения, прописанной в составленном договоре. При исполнении обязательств по фактическим пассивам, организация всегда теряет часть собственных активов. Это может быть готовая продукция, основные или оборотные средства.

Пассивы – как составляющая бухгалтерского баланса

Пассивы – это совокупность всех обязательств предприятия. В пассивах отражаются источники образования всех имеющихся у компании средств. Таким образом, активы можно назвать имуществом компании, а пассивы – денежными средствами, за счет которых было сформировано данное имущество. Пассивы подразделяются на текущие и долгосрочные обязательства компании. Текущие обязательства

, аналогично оборотным активам, существуют только в пределах одного производственного цикла. В бухгалтерском балансе они перечисляются выше, чем долгосрочные обязательства.

К долгосрочным обязательствам

компании относится задолженность, которая не подлежит к оплате в текущем году, т.е. существующая дольше одного производственного цикла. Разница между общей суммой активов и пассивов – собственный капитал владельца компании. Данная величина показывает, какой объем капитала останется у владельца, если компания продаст все активы и использует деньги для выплаты своих долгов. Активы и пассивы компании всегда должны находиться в балансовом равновесии. Эти показатели отображаются в балансе компании, который составляется на каждый определенный отчетный период.

Бухгалтерский баланс

Бухгалтерский баланс – важнейшая форма корпоративной отчётности, характеризующая финансовое положение организации на определённый период времени. Бухгалтерские балансы сдаются в налоговые органы. Банки изучают подобные отчёты для оценки кредитоспособности организации, а для акционеров они служат финансовым показателем выполненной руководством работы.

Баланс состоит из двух разделов: актива и пассива. Эти два раздела хоть и отличаются, но всё равно тесно связаны друг с другом. Малейшие изменения в одном разделе, повлияют и на другой раздел. Поэтому суммарное количество всех составляющих бухгалтерского баланса должно быть одинаковым, то есть в итоге активы и пассивы всегда должны быть равны.

Бухгалтерский баланс является главным источником информации для анализирования производственной деятельности организации. Плановый баланс составляют на основании сведений обо всех финансовых потоках компании (в том числе, выраженных в иностранной валюте). Он изображается в виде таблицы, где активы находятся с левой стороны, а пассивы – с правой.

| Бухгалтерский баланс | |

| Активы | Пассивы |

| Основные средства и нематериальные активы (квартиры, машины, оборудование, компьютеры) | Капитал и резервы, целевые поступления, выкупленные собственные акции |

| Товарно-материальные запасы | Прибыль и убытки от деятельности |

| Дебиторская задолженность (денежные средства или ТМЗ, которые вам должны) | Краткосрочные обязательства перед поставщиками, бюджетом |

| Денежные средства и краткосрочные вложения | Долгосрочные обязательства перед заимодавцами, банками |

Видео по теме:

Что такое чистые активы предприятия

Если говорить простыми словами, то ЧА (с англ. netassets) — это разница между общими активами и обязательствами компании. Иначе, это имущество, которое покрывается в рамках собственного капитала компании.

Тревожный звонок, если эта величина находится в отрицательной зоне. Тогда стоимость долгов превышает сумму всех активов.

ЧА и законодательство

По закону, если этот показатель снижается ниже определенного уровня, компания не имеет права выплачивать дивиденды за отчетный период.

Минимальный допустимый порог определяется как размер уставного капитала и резервного фонда. Привилегированные акции также учитываются как разница их номинала и ликвидационной стоимости.

Формула расчета

Формула расчета ЧА выглядит следующим образом:

Виды активов и что в них входит

Пора немного глубже взглянуть на структуру баланса.

Внеоборотные включают следующие подразделы по балансу:

- нематериальные активы;

- фин. вложения (более года);

- основные средства;

- отложенные налоговые обязательства.

Оборотные формируют следующие разделы:

- запасы;

- дебиторка;

- фин. вложения (менее года);

- деньги и эквиваленты.

Это неполный список, его еще могут дополнять некоторые статьи в зависимости от специфики деятельности и т.д.

Как формируется актив и пассив баланса

Здесь я обозначу тезисно главные соотношения при формировании баланса:

- Активы = Пассивы = (собственный капитал + обязательства).

- Активы – обязательства = собственный капитал.

Эти правила в бухгалтерской отчетности должны всегда соблюдаться.

Учёт личного бюджета

Активы являются положительным денежным потоком, преумножающим капитал. Пассивы – это отрицательный денежный поток, забирающий денежные средства из капитала. Выражаясь простым и доступным языком, актив – это имущество, пассив – источник этого имущества. Необходимо стремиться к тому, чтобы доходы, получаемые от активов, превышали расходы на пассивы. Для этого необходимо:

- Определить размер собственных пассивов, то есть ежемесячные расходы и текущие потребности.

- Распределить расходы. Отказаться от ненужных развлечений (рестораны, театры, клубы) и от покупки дорогостоящих вещей.

- Определить собственные активы, обладающие наибольшей доходностью, то есть всё то, что приносит прибыль.

- Сравнить разницу между активами и пассивами. Успешные люди утверждают, что активов должно быть больше, чем пассивов. Если они будут находиться в равном соотношении, человек будет балансировать на одной и той же отметке.

| Инструменты | Являются активом | Являются пассивом |

| Денежные средства | На банковском счёте | Если взяты в долг у друга |

| Недвижимость | Сдаётся в аренду | Используется в личных целях |

| Автомобиль | Задействован в бизнесе | Используется в личных целях, несет за собой расходы или взят в аренду |

| Земля | Сдаётся в аренду и приносит доход | Не используется и не приносит доход |

| Знания | Когда приносят доход | Когда за них заплатили, но дохода они так и не принесли |

Только грамотно распределяя активы и пассивы можно прийти к материальному благополучию. Если формулировать наиболее просто, активы – это всё, что приносит доходы, то есть это положительные денежные потоки, преумножающие капитал. Пассивы – это всё, на что расходуются деньги, отрицательные денежные потоки, другими словами, расходы.

Что такое активы и пассивы

Активы — это имущество, которым обладает компания на отчетную дату. Используя это имущество, предприятие осуществляет свою деятельность и пытается получить прибыль (левая часть баланса).

Пассивы — это экономические средства, за счет которых формируются активы компании (правая часть баланса).

Разница между пассивами и активами

Чтобы объяснить разницу и установить правильную причинно-следственную связь, приведу небольшой пример.

Компания покупает станок для своей деятельности за 100 рублей. Теперь станок — имущество компании и отражается в левой части баланса с оценкой 100 рублей. При этом, чтобы купить оборудование, фирма взяла заем в размере 100 рублей. Это пассив, он отражается в соответствующем месте в правой стороне баланса.

Собственные акции — это актив или пассив?

Отвечая на этот вопрос, следует использовать следующую бухгалтерскую логику.

Выпуск акций или других ценных бумаг — это привлечение средств, за счет которых можно покупать имущество, участвующее в деятельности организации. Значит, это источник формирования средств, соответственно, собственные акции — пассив и отражаются как капитал компании в правой части баланса.

Взаимодействие активов и пассивов

Пассивы — источники, из которых формируется имущество компании. Поэтому в бухучете существует абсолютное правило, которое гласит, что «ПАССИВЫ = АКТИВЫ».

Приведу еще пару легких примеров.

У компании есть внесенные ее учредителями денежные средства, т.е. капитал (это пассив) в размере 100 рублей. Она покупает на них здание (актив) стоимостью 50 руб. При этом баланс будет выглядеть следующим образом: Пассивы = 100 руб. Активы = 50 руб. Здание и 50 руб. — это доступные денежные средства.

Далее компания приняла решение приобрести товары стоимостью 100 руб., но денег у нее не хватает, поэтому она взяла в кредит 50 руб. Баланс изменился: теперь в пассивах организации есть 100 руб. собственного капитала и 50 заемных средств.

В левой части баланса компании осталось здание, купленное на 50 руб., и появились товары на 100 руб. Свободных денежных средств у фирмы не осталось. Но баланс не изменился: 150 руб. = 150 руб.

Активы и пассивы в бухгалтерской отчетности

Все сведения о структуре фирмы содержатся в таком виде отчетности, как бухгалтерский баланс. Он заполняется не в свободной форме, а имеет определенные правила и структуру.

Активы включают в себя две формы:

- внеоборотные;

- оборотные.

Пассивы подразделяются на:

- собственный капитал;

- краткосрочные обязательства;

- долгосрочные обязательства.

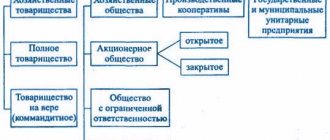

Активы и пассивы по Кийосаки

Роберт Кийосаки — автор бестселлера «Богатый папа, бедный папа». Он предлагает свою систему градации имущественных элементов. Его книги разошлись многомиллионными тиражами, а лекции собирают (или собирали) огромное количество слушателей.

Поэтому часто люди натыкаются на эту информацию и начинают думать, что в бухучете и при чтении отчетности можно использовать предложенный им метод. Однако это не так.

Его правила определения не относятся к бухгалтерии, смысл их заключается в следующем:

- актив — это все, что приносит доход;

- пассив — это то, что требует вложений.

А главная мысль заключается в наращивании количества первых и сокращении числа вторых.

Использование в производственной сфере

Современные экономисты и инвесторы двояко трактуют понятия актив и пассив. Первая трактовка определяет традиционные экономические понятия из сферы бухгалтерского учёта. Вторая применяется в связи с развитием темы управления личным капиталом. Активами и пассивами является всё, чем формируется бухгалтерский баланс компании. Собственность компании в любой форме считается активом, пассивами отражаются долговые обязательства.

Любая нематериальная и материальная собственность, которая имеется у предприятия, как и права на имущество, являются активами компании. Активами считается любое имущество предприятия, пассивами – средства, за счёт которых осуществляется формирование имущества. Пассивами считаются капиталы предприятия:

- акционерный;

- заёмный;

- уставной;

- кредитный.

Активы предприятия классифицируются по:

- Форме участия в производственном процессе (оборотные и внеоборотные).

- Характеру функционирования (финансовые, нематериальные, материальные).

- Праву собственности (собственные, арендуемые).

- Источнику формирования (чистые, валовые).

- Ликвидности.

Активы и пассивы отражают бухгалтерский баланс компании, который составляется на конкретный период. Балансовым равновесием считается их равенство. Первые располагаются в балансе по возрастанию ликвидности, а вторые – по срочности вовлечения в оборот.

Активы – как составляющая бухгалтерского баланса

Активы – это ресурсы, которые контролируются предприятием в результате минувших событий, использование которых в перспективе приведет к экономическим выгодам. В активах отражаются в стоимостном денежном выражении все материальные, нематериальные и денежные ценности, а также имущественные права с точки зрения их состава, размещения и/или инвестирования. По форме функционирования различают материальные и нематериальные, а также финансовые активы. Материальные активы – объекты, имеющие материальную форму (здания и сооружения, оборудование, материалы и т.п.). У нематериальных активов нет материальной (вещественной) формы (торговая марка, патент и др.), но они также берут участие в процессе производственной деятельности, который осуществляется компанией. Финансовые активы – это разные финансовые инструменты, которые принадлежат компании (денежные активы в разных валютах, дебиторская задолженность, финансовые вложения с разными сроками).

Классификация активов

По характеру участия в производственном процессе, выделяют оборотные (текущие) и внеоборотные активы. Оборотные активы

направлены на обслуживание операционной деятельности компании и полностью потребляются за один производственный цикл (не более 1 года).

Внеоборотные активы

могут участвовать в производственных процессах многократно, то есть, в нескольких циклах производства. Внеоборотные активы используются до того времени, пока их стоимость не будет полностью перенесена на производимую продукцию. Кроме того, активы подразделяются на:

- валовые (сформированы за счет собственного и заемного капитала)

- и чистые (сформированы только за счет собственного капитала), в зависимости от источников формирования.

Также активы подразделяются на собственные и арендуемые, в зависимости от права собственности. Различают активы и по скорости превращения их в денежную форму, то есть по степени ликвидности, это:

- абсолютно ликвидные активы,

- высоколиквидные активы,

- среднеликвидные активы,

- слаболиквидные активы,

- неликвидные активы.

Виды активов

Активами в современной инвестиционной трактовке считаются все вложения, генерирующие постоянные (пассивные) доходы или со временем увеличивающие стоимость: инвестиции, приносящие постоянный доход, прибыль от собственного бизнеса, земля, недвижимое имущество и т. д. Существует множество разнообразных активов, самыми известными и популярными из них являются:

| Активы | Описание |

| Банковские вклады | Денежные средства, находящиеся на банковских счетах, с которых начисляются проценты |

| Облигации | Доходы формируются за счёт купонных выплат, которые начисляются через определённое время (один раз в 3 месяца, 6 месяцев или 12 месяцев). Приобретение долгосрочных облигаций создаёт постоянный источник доходов на долгое время. |

| Акции | Эти ценные бумаги дают возможность получать два вида дохода. Во-первых, приобретение акций – это покупка части бизнеса, который будет дорожать со временем, это значит, что цена акций тоже будет повышаться. Во-вторых, приобретая акции, подразумевающие выплату дивидендов, владелец имеет право рассчитывать на получение ежегодной прибыли компании, которая пропорциональна количеству купленных акций |

| Недвижимость | Считается самым надёжным способом получения доходов. Вложение денег в приобретение недвижимости гарантирует постоянный приток денежных средств от поступлений арендной платы. Да и цена недвижимого имущества со временем становится выше |

| ПИФы и другие инвестиции | Этот способ получения дохода подходит тем, кто не хочет самостоятельно думать над тем, куда вложить свой капитал. В этом случае финансы передаются под управление команде профессионалов, имеющих опыт работы в этой сфере и умеющих эффективно пользоваться финансовыми инструментами. Это способствует более результативному использованию денег |

| Деньги в долг | Это будет считаться активом, если деньги даются в долг не просто так, а из финансового интереса. Иначе, долг будет пассивом |

| Приобретения с ростом стоимости в будущем | Это всё, что со временем постоянно дорожает:

|

Виды пассивов

Пассивами считается:

- ипотечный кредит;

- займы;

- кредитные карты;

- потребительский кредит, взятый на покупку дорогостоящих вещей, путешествия и т. д.;

- всё имущество (движимое и недвижимое): квартира, машина, предметы бытовой техники, гаджеты и т. п. Всё, чем владеет человек и использует в повседневной жизни, считается пассивами;

- убыточный бизнес, так как чтобы его закрыть понадобятся дополнительные средства;

- деньги, взятые в долг. Даже если деньги дали в долг без процентов, это всё равно пассив, так как их нужно возвращать.

Чтобы лучше понимать, что же такое пассив, можно рассмотреть два примера:

- Человек приобрёл дорогостоящую машину. Кажется, что это ценная покупка и может считаться активом. Однако, как только машина выехала из салона, она тут же теряет около 20% своей цены. Владельцу придётся оплатить страховку, покупать бензин, оплачивать ремонт и пр. Следовательно, в этой ситуации автомобиль не приносит прибыль, а требует дополнительных расходов.

- Человек оформил ипотечный кредит и купил дом. Приобретённую недвижимость банкир считает активом, и он по-своему прав. Но тонкость в том, что дом – актив банка, но не заёмщика. Банкиру без разницы, на что выдавать кредит: на приобретение дома, яхты, элитного автомобиля. Банк будет владеть этим имуществом, пока заёмщик не выплатит всю стоимость с процентами. Таким образом, приобретённое имущество является пассивом.

Актив может стать пассивом и наоборот

Например, из квартиры, которую владелец сдал в аренду, неожиданно съехали люди. Владелец остаётся собственником квартиры и несёт бремя расходов: плата за квартиру, коммунальные услуги, ремонт, налоги и т.п. Всё это делает его беднее, значит, квартира считается пассивом. Но когда эту квартиру снова возьмут в аренду, она опять будет источником дохода. Следовательно, можно сделать вывод: пассив делает человека беднее, а актив – богаче.

Обратите внимание ещё на два примера:

- выше говорилось, что приобретение автомобиля считается пассивом. Если допустить, что владелец машины решил работать на ней таксистом, автомобиль становится активом, так как будет приносить доходы;

- недвижимое имущество (дома и квартиры), приобретённое для сдачи в аренду, является инвестициями, следовательно, приносит прибыль. Даже если учитывать рост инфляции на 15 -20% в год, стоимость недвижимости с течением времени растёт, и подобные вложения приносят владельцу прибыль.

Малообеспеченные люди, как правило, тратят все доходы. Все средства расходуются на еду, коммунальные расходы, налоги, интернет, связь и развлечения. Денег едва хватает до следующей зарплаты. Человек вынужден брать деньги в долг, потом погашает долги и так всё время. Для приобретения активов нет возможностей.

У людей среднего класса немалые расходы равны немалому количеству заработанных денег. Эти люди привыкли вести достойный образ жизни и приобретают много пассивов: дом, дачу, машину и т.д. Зачастую, чтобы сделать эти приобретения, они берут долги. Получается, чем выше их доходы, тем больше расходы. Средний класс много платит, чтобы покрыть свои долги: чем больше заработка, тем больше трат.

Богатые, обеспеченные люди отличаются тем, что стараются избавляться от пассивов, и приобретать активы. Если сильно хочется приобрести пассив, они сначала приобретают дорогой актив. Состоятельные люди постоянно следят за тем, чтобы активы всегда превышали пассивы.

К примеру, захотелось приобрести новый автомобиль. Сначала необходимо купить недвижимость и сдать её в аренду, и только после этого купить машину. Можно с уверенностью сказать, что пассивные доходы создаются при помощи активов.

Что делать с пассивами и активами

Г-н Кийосаки высказывается по этому поводу однозначно: избавляться от первых и копить вторые. Кстати, этот подход и вызывает критику в его адрес. По мнению гуру, я должен продать свою машину, потому что она не приносит дохода. Дачу – по той же причине. Да много чего еще.

С другой стороны, если я меньше зарабатываю, чем плачу за содержание своих пассивов, то рано или поздно я их все равно лишусь. Потому, на мой взгляд, сформулировать можно так: максимально увеличивать свое приносящее доход имущество, сокращая расходы до разумных пределов. Именно так и поступают успешные компании.

Соблюдение баланса

Наш мир не может существовать без пассивов. Люди живут в домах, ездят на автомобилях, пользуются благами жизни. Нужно научиться находить равновесие, стараться, чтобы доходы, полученные от активов, намного превышали расходы. Чтобы жизнь была финансово стабильной, нужно для начала определить имеющиеся пассивы и ежемесячные траты, выявить лишние расходы и решить, каким образом сократить их.

Затем произвести оценку активов, определить, что и как приносит доход каждый месяц. Источников дохода может быть множество. Они способствуют достижению финансовой свободы, когда деньги работают на человека, а не человек на них. Имея активы, человек перестаёт работать на деньги. Конечно, можно иметь загородную виллу в качестве пассива, но это если владелец миллиардер и имеет, кроме этого, заводы, нефтяные вышки, яхту и т. п.

Необходимо учитывать, что владея активами можно жить в достатке, но для этого нужно научиться жить по средствам. Стараться не брать кредиты, а если они есть, своевременно выплатить их. Кредиты и займы это денежная кабала, понижающая общий уровень жизни.

Нужно составить пошаговый план действий по увеличению доходов и сокращению расходов. Покупать активы, когда появились свободные средства, полученные от имеющихся активов. Это может быть прибыль от недвижимости или от бизнеса, проценты от инвестиционной деятельности. Необходимо чёткое понимание того, к чему могут привести произведённые действия – понижению или повышению благосостояния.