Правила раскрытия информации

Приказом Минфина № 287н от 27.11.2020 внесены изменения в положения о ведении бухгалтерского учета (ПБУ):

- 9/99 «Доходы организации»;

- 11/2008 «Информация о связанных сторонах»;

- 2/2008 «Учет договоров строительного подряда»;

- 12/2010 «Информация по сегментам».

Эти изменения позволяют юридическим лицам не раскрывать в бухгалтерском балансе и отчете о финрезультатах часть информации, если считают, что это приведет или может привести к экономическим потерям или нанести урон деловой репутации организации, ее контрагентов или связанных с ней сторон. Чтобы не искажать данные отчетности, эти сведения раскрывают ограниченно в пояснениях.

«ДЕЛИКАТНАЯ» ОСОБЕННОСТЬ

Административный бюджет является одним из самых «деликатных» бюджетов. Сотрудник, ответственный за такой бюджет, должен быть максимально неконфликтным. Если взять, например, бюджет производства, то как бы ни был настроен против цифр директор по производству, здесь действуют строгие технологические нормы на материалы, трудозатраты. Кроме того, о производстве есть исчерпывающие данные в нескольких структурах: бухгалтерии, отделе нормирования, финансовом и планово-экономическом отделах. Эти данные четко задокументированы, их достаточно для бюджетирования.

Что касается административно-управленческого персонала, то директора, курирующие то или иное направление, стремятся получить максимум финансирования именно для своего департамента.

Первая причина: имея максимум возможностей, не нужно просить в дальнейшем оплатить необходимые, но не предусмотренные бюджетом расходы.

Вторая причина — амбиции: «Почему у меня, директора по персоналу, должно быть меньше финансирования, чем у директора по логистике». Часто аналогичные позиции занимают не только директора направлений, но и начальники отделов, желая таким образом закрепить свой авторитет.

Когда система бюджетирования натолкнется на непонимание и сопротивление со стороны таких руководителей, то эту преграду ни экономист, ни начальник ПЭО не смогут устранить самостоятельно. Данный вопрос будет вне их компетенции. Ситуация влечет либо приостановку процесса бюджетирования административных расходов, либо приспосабливание под тех или иных «несогласных». Последнее ведет к искажению методики расчета финансовых результатов. Как следствие, руководители принимают ошибочные управленческие решения, компания терпит убытки. Значит, процесс бюджетирования должен курировать генеральный директор или собственник компании. Малейшее сопротивление или нарушение регламента нужно строго пресекать.

Чтобы нивелировать конфликты, упростить процесс бюджетирования, довести до сотрудников суть, цели, задачи и методики бюджетирования, необходимо провести отдельный семинар (мастер-класс) для административно-управленческого персонала по вопросам составления бюджета. На семинаре должны присутствовать не только начальники отделов, директора направлений, но и те сотрудники, которые будут заниматься бюджетированием (от 1 до 3 человек от каждого отдела, в зависимости от его размера и специфики данных). Ведь так и бывает, что за бюджет по отделу отвечает начальник, но работает с цифрами, делает необходимые расчеты, готовит данные, взаимодействует и консультируется с экономистом ПЭО один из подчиненных.

Что включить в отчет

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России № ПЗ-10/2012 о вступлении в силу с 01.01.2013 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете», он получил новое название. Сам бланк отчета изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве разговорного наименования.

В законодательстве урегулировано, что включают в пример заполнения отчета о финансовых результатах обязательно:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

БЮДЖЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

Бюджет административных расходов рекомендуется составлять в разрезе подразделений, так как это значительно упрощает его анализ (смотрите пример бюджета ООО «Инновация»; для упрощения подачи материала в разрезе подразделений представлены только затраты на оплату труда).

Разрабатывая бюджет, важно добиться его информативности. Бюджет должен быть достаточно подробным и не громоздким. Задача используемого программного обеспечения — сложить и разложить бюджет по уровням вложенности, предоставить различные вариации сортировки и выборки данных, обеспечить удобство контроля и анализа.

Если за каждой статьей расхода закрепить цифровые шифры, это позволит избежать путаницы и двузначных трактовок при идентификации расходов. Цифровые шифры — это удобно. Например, если экономисту ПЭО необходимо согласовать заявку на оплату приобретение нового ноутбука для отдела логистики, он поставит соответствующий шифр, а специалист финансового отдела, принимая заявку к оплате, проверит, вписывается ли такой платеж в сумму по данной статье в бюджете.

Бюджет административных расходов на 2016 г., тыс. руб.

| № п/п | Статья бюджета | План на год | План по месяцам | ||||||

| январь | февраль | март | итого за І кв. | … | итого за ІІ кв. | … | |||

| 1 | Амортизация и аренда помещений, оборудования, офисной мебели и техники | 1705,0 | 150,0 | 140,0 | 136,0 | 426,0 | 315,0 | ||

| 2 | Оплата труда административно-управленческого персонала | 71 038,0 | 5866,0 | 5404,0 | 6520,0 | 17 790,0 | 18 449,0 | ||

| 2.1 | Генеральный директор и секретариат | 2947,0 | 250,0 | 250,0 | 250,0 | 750,0 | 718,0 | ||

| 2.2 | Дирекция по логистике | 15 364,0 | 1120,0 | 1120,0 | 1370,0 | 3610,0 | 4053,0 | ||

| 2.2.1 | Директор по логистике | 1157,0 | 100,0 | 100,0 | 100,0 | 300,0 | 249,0 | ||

| 2.2.2 | Отдел снабжения | 5578,0 | 300,0 | 300,0 | 550,0 | 1150,0 | 1499,0 | ||

| 2.2.3 | Транспортная служба | 8629,0 | 720,0 | 720,0 | 720,0 | 2160,0 | 2305,0 | ||

| 2.3 | Дирекция по персоналу | 8810,0 | 660,0 | 675,0 | 792,0 | 2127,0 | 2100,0 | ||

| 2.3.1 | Директор по персоналу | 961,0 | 85,0 | 90,0 | 95,0 | 270,0 | 240,0 | ||

| 2.3.2 | Отдел кадров | 1318,0 | 110,0 | 120,0 | 120,0 | 350,0 | 320,0 | ||

| 2.3.3 | Отдел подбора персонала | 1490,0 | 45,0 | 45,0 | 157,0 | 135,0 | 440,0 | ||

| 2.3.4 | Отдел нормирования труда | 5041,0 | 420,0 | 420,0 | 420,0 | 1260,0 | 1100,0 | ||

| 2.4 | Финансовая дирекция | 30 720,0 | 2930,0 | 2420,0 | 2873,0 | 8223,0 | 8416,0 | ||

| 2.4.1 | Финансовый директор | 1380,0 | 130,0 | 120,0 | 110,0 | 360,0 | 374,0 | ||

| 2.4.2 | Финансовый отдел | 6393,0 | 700,0 | 250,0 | 763,0 | 1713,0 | 1802,0 | ||

| 2.4.3 | Бухгалтерия | 17 320,0 | 1550,0 | 1550,0 | 1550,0 | 4650,0 | 4713,0 | ||

| 2.4.4 | Планово-экономический отдел | 5627,0 | 550,0 | 500,0 | 450,0 | 1500,0 | 1527,0 | ||

| 2.5 | Юридический отдел | 3247,0 | 298,0 | 315,0 | 326,0 | 939,0 | 815,0 | ||

| 2.6 | Отдел программного обеспечения | 5235,0 | 212,0 | 212,0 | 512,0 | 936,0 | 1199,0 | ||

| 2.7 | Хозяйственная служба | 4715,0 | 396,0 | 412,0 | 397,0 | 1205,0 | 1148,0 | ||

| 3 | Подбор персонала | 32,0 | 15,0 | 15,0 | 10,0 | ||||

| 4 | Обучение персонала | 1789,8 | 328,8 | 114,0 | 190,0 | 632,8 | 397,0 | ||

| 5 | Услуги связи, Интернет | 198,0 | 16,8 | 16,2 | 18,2 | 51,2 | 55,0 | ||

| 5.1 | Стационарная городская связь | 16,8 | 1,2 | 1,2 | 1,2 | 3,6 | 4,2 | ||

| 5.2 | Мобильная связь | 115,0 | 8,6 | 8,0 | 10,0 | 26,6 | 32,0 | ||

| 5.3 | Интернет | 84,0 | 7,0 | 7,0 | 7,0 | 21,0 | 21,0 | ||

| 6 | Материальное обеспечение | 569,0 | 43,0 | 42,5 | 71,0 | 156,5 | 151,0 | ||

| 6.1 | Канцтовары | 213,0 | 12,0 | 15,0 | 32,0 | 59,0 | 57,0 | ||

| 6.2 | Расходные материалы для принтеров, картриджи | 197,0 | 18,0 | 15,0 | 24,0 | 57,0 | 55,0 | ||

| 6.3 | Мелкие офисные принадлежности | 96,0 | 8,0 | 8,0 | 8,0 | 24,0 | 24,0 | ||

| 6.4 | Прочее материальное обеспечение | 63,0 | 5,0 | 4,5 | 7,0 | 16,5 | 15,0 | ||

| 7 | Коммунальные услуги | 2362,0 | 207,0 | 211,0 | 204,0 | 622,0 | 493,0 | ||

| 7.1 | Электроэнергия | 480,0 | 45,0 | 49,0 | 32,0 | 126,0 | 115,0 | ||

| 7.2 | Водообеспечение и стоки | 60,0 | 5,0 | 5,0 | 5,0 | 15,0 | 15,0 | ||

| 7.3 | Вывоз мусора | 12,0 | 1,0 | 1,0 | 1,0 | 3,0 | 3,0 | ||

| 7.4 | Теплоснабжение | 350,0 | 36,0 | 36,0 | 36,0 | 108,0 | |||

| 7.5 | Дезобработка | 20,0 | 10,0 | 10,0 | |||||

| 8 | Услуги охраны | 1440,0 | 120,0 | 120,0 | 120,0 | 360,0 | 360,0 | ||

| 9 | Транспортные расходы | 626,0 | 35,0 | 33,0 | 150,0 | 218,0 | 140,0 | ||

| 9.1 | Услуги сторонних фирм-перевозчиков | 120,0 | 10,0 | 10,0 | 10,0 | 30,0 | 30,0 | ||

| 9.2 | Ремонт и техобслуживание собственного транспорта, в том числе запчасти | 240,0 | 120,0 | 120,0 | 50,0 | ||||

| 9.3 | ГСМ | 266,0 | 25,0 | 23,0 | 20,0 | 68,0 | 60,0 | ||

| 10 | Страхование | 332,0 | 40,0 | 0,0 | 60,0 | 100,0 | 150,0 | ||

| 10.1 | Страхование работников | 80,0 | 60,0 | 60,0 | |||||

| 10.2 | Страхование имущества (кроме автотранспорта) | 212,0 | 150,0 | ||||||

| 10.3 | Страхование автотранспорта | 40,0 | 40,0 | 40,0 | |||||

| 11 | Банковские услуги | 818,0 | 17,0 | 32,0 | 187,0 | 236,0 | 439,0 | ||

| 11.1 | Курсовая разница | 360,0 | 160,0 | 160,0 | 180,0 | ||||

| 11.2 | Комиссионные за банковское обслуживание | 120,0 | 10,0 | 10,0 | 10,0 | 30,0 | 30,0 | ||

| 11.3 | 24,0 | 2,0 | 2,0 | 2,0 | 6,0 | 6,0 | |||

| 11.4 | Инкассация | 60,0 | 5,0 | 5,0 | 5,0 | 15,0 | 5,0 | ||

| 11.5 | Проценты за кредит | 200,0 | 0,0 | 200,0 | |||||

| 11.6 | Затраты на получение кредита | 10,0 | 10,0 | 10,0 | |||||

| 11.7 | Прочие банковские расходы | 44,0 | 15,0 | 15,0 | 18,0 | ||||

| 12 | Представительские расходы | 460,0 | 160,0 | 300,0 | |||||

| 13 | Услуги сторонних организаций | 323,0 | 5,0 | 5,0 | 123,0 | 133,0 | 104,0 | ||

| 13.1 | Аудиторские услуги | 50,0 | 50,0 | 50,0 | |||||

| 13.2 | Консалтинговые услуги | 60,0 | 5,0 | 5,0 | 5,0 | 15,0 | 15,0 | ||

| 13.3 | Юридические услуги | 30,0 | 0,0 | 30,0 | |||||

| 13.4 | Услуги эксперта | 68,0 | 68,0 | 68,0 | |||||

| 13.5 | IT-услуги | 115,0 | 0,0 | 59,0 | |||||

| 14 | Почтовые услуги | 153,0 | 17,5 | 7,5 | 7,5 | 32,5 | 32,5 | ||

| 14.1 | Государственная почта | 54,0 | 4,5 | 4,5 | 4,5 | 13,5 | 13,5 | ||

| 14.2 | Услуги служб доставки | 63,0 | 10,0 | 10,0 | 10,0 | ||||

| 14.3 | Курьерские расходы | 36,0 | 3,0 | 3,0 | 3,0 | 9,0 | 9,0 | ||

| 15 | Командировочные расходы | 365,0 | 15,0 | 45,0 | 39,0 | 99,0 | 118,0 | ||

| 16 | Расходы на урегулирование споров в судебных органах | 215,0 | 15,0 | 25,0 | 40,0 | 68,0 | |||

| 17 | Услуги по оформлению электронных ключей | 13,0 | 5,0 | 8,0 | |||||

| 18 | Подписка на профессиональную литературу, приобретение книг | 24,0 | 24,0 | 24,0 | |||||

| 19 | Инвестиционные расходы | 3188,0 | |||||||

| 19.1 | Программное обеспечение | 330,0 | 0,0 | 8,0 | 32,0 | 40,0 | 266,0 | ||

| 19.1.1 | Приобретение готового программного обеспечения | 216,0 | 216,0 | ||||||

| 19.1.2 | Затраты на разработку программного обеспечения | 114,0 | 8,0 | 32,0 | 40,0 | 50,0 | |||

| 19.2 | Офисная техника | 578,0 | 480,0 | ||||||

| 19.2.1 | Компьютерная техника | 248,0 | 160,0 | ||||||

| 19.2.2 | Принтеры, сканеры, ксероксы, иная периферийная техника | 217,0 | 217,0 | ||||||

| 19.2.3 | Клавиатура, флеш-накопители и прочая мелкая техника | 50,0 | 40,0 | ||||||

| 19.2.4 | Прочая компьютерная техника | 63,0 | 63,0 | ||||||

| 19.3 | Офисная мебель | 2077,0 | 518,0 | 0,0 | 650,0 | 1168,0 | 326,0 | ||

| 19.3.1 | Офисная мебель представительского класса для директоров и начальников отделов | 977,0 | 518,0 | 518,0 | 326,0 | ||||

| 19.3.2 | Офисная мебель для рядовых сотрудников | 650,0 | 650,0 | 650,0 | |||||

| 19.3.3 | Затраты на оборудование помещений для клиентов, холлов, коридоров, ресепшена, конференц-зала | 450,0 | |||||||

| 19.4 | Жалюзи | 56,0 | 56,0 | ||||||

| 19.5 | Цветы и затраты на озеленение | 147,0 | 147,0 | ||||||

| 20 | Штрафы, пени, неустойки за нарушение собственных обязательств | 196,0 | 140,0 | 140,0 | 56,0 | ||||

| 21 | Прочие административные расходы | 240,0 | 20,0 | 20,0 | 20,0 | 60,0 | 60,0 | ||

| Итого | 86 086,8 | 7235,1 | 6195,2 | 7870,7 | 21 136,0 | 21 705,5 | |||

Финансовый директор: Медведев В. Г.___________

Начальник ПЭО: Головная М. В. ___________

Инструкция по заполнению

При заполнении формы 2 необходимо учитывать рекомендации, данные Минфином в приложении к письму от 18.01.2022 № 07-04-09/2185. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать НДС и акцизов. Особенно это касается доходов, влияющих на сумму налога на прибыль. Рассмотрим пример для чайников, как составить отчет о финансовых результатах по строкам баланса и учетным данным. Поможет пошаговая инструкция.

Шаг 1. Заполнение титульного листа

Шапка отчета выглядит так:

Шаг 2. Правила составления финансовых результатов

Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение указывают круглые скобки. Показатели отчетного периода (2021 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2020 год). Так, представленный образец отчета о доходах и расходах содержит следующие сведения:

- в столбце 3 — обороты по счетам с 01.01.2021 по 31.12.2021 включительно;

- в столбце 4 — данные из столбца 3 формы 2 за 2022 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма 1) и отчету о финрезультатах (форма 2).

Шаг 3. Сопоставление показателей

Данные текущего отчетного периода обязательно сопоставьте с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Несопоставимость данных выявляется, если:

- изменилась учетная политика организации;

- в отчетном периоде выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. Вносить поправки в отчеты о финрезультатах прошлых лет не следует.

В прежней форме 2 не пронумерована ни одна строка. Кодировку строк необходимо уточнять в Приказе Минфина № 66н от 02.07.2010 (приложение № 4). Так, если разбираться, что входит в строку 2460 отчета о финансовых результатах, то это доплата налога на прибыль в связи с обнаружением ошибок в предыдущие налоговые периоды. А в строке 2410 отражают текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникнут вопросы у контролирующих органов.

Особые правила для некоторых юридических лиц

Субъекты малого бизнеса заполняют особую форму баланса и формы 2. Они показывают укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код проставляют по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность.

Шаг 4. Разнесение доходов и расходов по видам деятельности

В строках 2110-2200 формы 2 указывают полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк воспользуйтесь показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по стр. 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму исчисляют уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по стр. 2110 отражается за минусом суммы этой скидки.

Стр. 2120 отчета содержит данные о расходах организации по стандартным видам деятельности — так, как показано на примере. Это те расходы, которые формируют себестоимость продаж в отчете о финансовых результатах (товаров или услуг). Полученная от стандартных видов деятельности прибыль отражается в стр. 2100 отчета. Это разница показателей между строками 2110 (выручка) и 2120 (себестоимость).

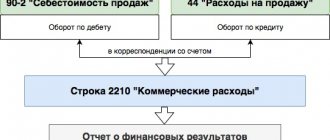

Стр. 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А стр. 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. В коммерческие расходы включаются затраты на рекламу. И не забывайте сверяться с порядком учета, предусмотренным учетной политикой юридического лица.

Как разнести прочие доходы, расходы и прибыль

Для отражения прочих доходов и расходов в форме 2 предназначены строки 2310-2350. Их заполняют на основании данных по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их отражают по стр. 2310. Сумму прибыли до налогообложения вычисляют на основании данных из стр. 2110-2350, а полученную сумму отражают по стр. 2300.

Для этого суммируйте показатели по строкам 2200, 2310, 2320 и 2340 и вычтите из полученного числа сумму полей 2330 и 2350. Если это прибыль, то сумма положительная, а если убыток — отрицательная, и ее указывают в круглых скобках.

В форме содержатся отдельные поля для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация вправе указывать только те доходы, размер которых не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. Организации вправе самостоятельно определять критерии существенности. Их указывают в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж отражается в стр. 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убытка) организации, который указывают в стр. 2100:

Показатель 2100 = показатель 2110 — показатель 2120.

При положительном результате это валовая прибыль в форме 2, а при отрицательном — убыток. В последнем варианте цифра указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5% всех доходов юрлица, отражаются обособленно. Все расходы, которые с ними связаны, следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме 2. В столбце «Пояснения» самой формы 2 указывают ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Шаг 5. Отражение налога на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в стр. 2410-2400. В частности, стр. 2410 содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражают этот показатель всегда в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по стр. 2421 формы 2.

По строке 2460 отражают информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. Имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) — (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

Шаг 6. Подписываем форму 2

В силу статьи 13 ФЗ «О бухгалтерском учете», годовая отчетность признается составленной только после того, как ее подпишет руководитель. Вместо руководителя документ вправе подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. Подписи на разных экземплярах не должны отличаться.

Организации обязаны направлять отчет о результатах финансовой деятельности в налоговые органы в электронном виде — через личный кабинет налогоплательщика или по телекоммуникационным каналам связи.

БЮДЖЕТ ФОНДА ОПЛАТЫ ТРУДА

Значительный удельный вес в бюджете административных расходов будет занимать фонд оплаты труда административно-управленческого персонала. Как и административный бюджет, бюджет на оплату труда нужно составлять с разбивкой по структурным подразделениям. По каждому подразделению целесообразно выделять:

- постоянную часть — формируется на основе штатного расписания, утвержденных тарифных сеток и тарифных ставок;

- переменную часть — премирование на основе схем мотивации. Для расчета этой части необходимо получить данные о показателях, используемых в схемах мотивации соответствующих служб.

Исходя из специфики подразделения, переменная часть может быть не у всех сотрудников. Некоторые работают по фиксированной ставке, например бухгалтерия.

Переменная часть присутствует не в каждом календарном месяце. Возможные причины:

- начисление переменной части осуществляется по завершении проекта, а проект, например, в январе еще не будет завершен;

- отдел только создан и в первые месяцы говорить о переменной части рано;

- предусмотрены квартальные показатели премирования.

Принцип деления заработной платы на постоянную и переменную части значительно упрощает не только процесс бюджетирования, но и анализ, корректировку бюджета. Сразу будет видно, где возник перекос и в чем его причина.

Схемы мотивации предусматривают депремирование сотрудников, но не рекомендуется суммы вероятных штрафов закладывать в бюджет. Это может демотивировать сотрудников, даже если в компании строгие корпоративные правила и штрафы в определенном объеме всегда имеют место.

Одна из ошибок в данном бюджетном процессе — планирование максимальной заработной платы. Например, по штату положено десять сотрудников, и ФОТ планируют на десять человек на весь плановый год, хотя на момент формирования бюджета есть две вакансии. Одна будет заполнена в середине февраля, вторая — в конце мая. Одновременно планируется максимально возможная премия. Такой подход чреват финансовыми потерями.

Во-первых, создаются излишние резервы на фонд оплаты труда, в то время как деньги должны быть в обороте.

Во-вторых, когда подобная ситуация имеет место по всем структурным подразделениям, то для покрытия расходов многие компании берут кредит, тратят средства на экспертизу залогового имущества, платят банку проценты и комиссионные вознаграждения, а потом оказывается, что предприятие может выплатить зарплату из собственных средств, без кредита.

Представим пример бюджета на оплату труда административно-управленческого персонала крупного производственного предприятия (основные виды деятельности — производство и оптовые продажи).

Бюджет на оплату труда административно-управленческого персонала

(в составе бюджета административных расходов) на 2016 г., тыс. руб.

| № п/п | Статья бюджета | План на год | План по месяцам | ||||||

| январь | февраль | март | итого за І кв. | … | итого за ІІ кв. | … | |||

| 2.1 | Генеральный директор и секретариат | 2947,0 | 250,0 | 250,0 | 250,0 | 750,0 | 718,0 | ||

| 2.2 | Дирекция по логистике | 15 364,0 | 1120,0 | 1120,0 | 1370,0 | 3610,0 | 4053,0 | ||

| 2.2.1 | Директор по логистике | 1157,0 | 100,0 | 100,0 | 100,0 | 300,0 | 249,0 | ||

| 2.2.1.1 | постоянная часть | 460,0 | 40,0 | 40,0 | 40,0 | 120,0 | 113,0 | ||

| 2.2.1.2 | переменная часть | 697,0 | 60,0 | 60,0 | 60,0 | 180,0 | 136,0 | ||

| 2.2.2 | Отдел снабжения | 5578,0 | 300,0 | 300,0 | 550,0 | 1150,0 | 1499,0 | ||

| 2.2.2.1 | постоянная часть | 3309,0 | 300,0 | 300,0 | 300,0 | 900,0 | 910,0 | ||

| 2.2.2.2 | переменная часть | 2269,0 | 250,0 | 250,0 | 589,0 | ||||

| 2.2.3 | Транспортная служба | 8629,0 | 720,0 | 720,0 | 720,0 | 2160,0 | 2305,0 | ||

| 2.2.3.1 | постоянная часть | 4385,0 | 360,0 | 360,0 | 360,0 | 1080,0 | 1102,0 | ||

| 2.2.3.2 | переменная часть | 4244,0 | 360,0 | 360,0 | 360,0 | 1080,0 | 1203,0 | ||

| 2.3 | Дирекция по персоналу | 8810,0 | 660,0 | 675,0 | 792,0 | 2127,0 | 2100,0 | ||

| 2.3.1 | Директор по персоналу | 961,0 | 85,0 | 90,0 | 95,0 | 270,0 | 240,0 | ||

| 2.3.1.1 | постоянная часть | 418,0 | 40,0 | 40,0 | 40,0 | 120,0 | 115,0 | ||

| 2.3.1.2 | переменная часть | 543,0 | 45,0 | 50,0 | 55,0 | 150,0 | 125,0 | ||

| 2.3.2 | Отдел кадров | 1318,0 | 110,0 | 120,0 | 120,0 | 350,0 | 320,0 | ||

| 2.3.3 | Отдел подбора персонала | 1490,0 | 45,0 | 45,0 | 157,0 | 247,0 | 440,0 | ||

| 2.3.3.1 | постоянная часть | 530,0 | 45,0 | 45,0 | 45,0 | 135,0 | 140,0 | ||

| 2.3.3.2 | переменная часть | 960,0 | 112,0 | 112,0 | 300,0 | ||||

| 2.3.4 | Отдел нормирования труда | 5041,0 | 420,0 | 420,0 | 420,0 | 1260,0 | 1100,0 | ||

| 2.3.4.1 | постоянная часть | 3655,0 | 300,0 | 300,0 | 300,0 | 900,0 | 850,0 | ||

| 2.3.4.2 | переменная часть | 1386,0 | 120,0 | 120,0 | 120,0 | 360,0 | 250,0 | ||

| 2.4 | Финансовая дирекция | 30 720,0 | 2930,0 | 2420,0 | 2873,0 | 8223,0 | 8416,0 | ||

| 2.4.1 | Финансовый директор | 1380,0 | 130,0 | 120,0 | 110,0 | 360,0 | 374,0 | ||

| 2.4.1.1 | постоянная часть | 960,0 | 80,0 | 80,0 | 80,0 | 240,0 | 240,0 | ||

| 2.4.1.2 | переменная часть | 420,0 | 50,0 | 40,0 | 30,0 | 120,0 | 134,0 | ||

| 2.4.2 | Финансовый отдел | 6393,0 | 700,0 | 250,0 | 763,0 | 1713,0 | 1802,0 | ||

| 2.4.2.1 | постоянная часть | 3105,0 | 250,0 | 250,0 | 250,0 | 750,0 | 700,0 | ||

| 2.4.2.2 | переменная часть | 3288,0 | 450,0 | 513,0 | 963,0 | 1102,0 | |||

| 2.4.3 | Бухгалтерия | 17 320,0 | 1550,0 | 1550,0 | 1550,0 | 4650,0 | 4713,0 | ||

| 2.4.4 | Планово-экономический отдел | 5627,0 | 550,0 | 500,0 | 450,0 | 1500,0 | 1527,0 | ||

| 2.4.4.1 | постоянная часть | 3405,0 | 300,0 | 300,0 | 300,0 | 900,0 | 853,0 | ||

| 2.4.4.2 | переменная часть | 2222,0 | 250,0 | 200,0 | 150,0 | 600,0 | 674,0 | ||

| 2.5 | Юридический отдел | 3247,0 | 298,0 | 315,0 | 326,0 | 939,0 | 815,0 | ||

| 2.6 | Отдел программного обеспечения | 5235,0 | 212,0 | 212,0 | 512,0 | 936,0 | 1199,0 | ||

| 2.6.1 | постоянная часть | 3658,0 | 212,0 | 212,0 | 212,0 | 636,0 | 650,0 | ||

| 2.6.2 | переменная часть | 1577,0 | 300,0 | 300,0 | 549,0 | ||||

| 2.7 | Хозяйственная служба | 4715,0 | 396,0 | 412,0 | 397,0 | 1205,0 | 1148,0 | ||

| Итого расходы на оплату труда | 71 038,0 | 5866,0 | 5404,0 | 6520,0 | 17 790,0 | 18 449,0 | |||

Директор по персоналу: Рыжова Г. Д. ___________

Начальник ПЭО: Головная М. В. _________

О дополнительных моментах

Следует отметить, что существует довольно много трат, которые не являются административными расходами. Это, к примеру, финансирование сбыта (стимулирование, организация), рекламные мероприятия и исследования вводимой продукции. Также необходимо отметить специфику, которую имеет учет административных расходов.

Обычно, когда бухгалтеры обрабатывают документацию, то они не выделяют много типов трат. Условно они расходы делят на обычные и прочие. В первом случае подразумевают траты, которые возникают из-за характера деятельности и направления работы организации. В прочие заносят всё то, что не относится к рассмотренному ранее.

Цель и предназначение

Административные расходы идут на оплату потребностей, удовлетворение которых позитивно отражается на всей компании. Конечно, далеко не все траты можно причислить к ним. Рассмотрим небольшой пример. В случае, если затраты, которые существуют в конкретном подразделении, не дают прямых или косвенных преимуществ другим отделам, они не относятся к административным.

Одновременно, если содержать рекламный отдел, который будет успешно популяризировать изготовленную продукцию, то это приведёт к росту производства и в целом благоприятно скажется на всём предприятии. Таким образом, конечная цель и предназначение любых административных расходов – это обеспечение определённых преимуществ.