КТО ОБЯЗАН УПЛАЧИВАТЬ СТРАХОВЫЕ ВЗНОСЫ

Начисление и уплату страховых взносов регламентирует Налоговый кодекс РФ (далее — НК РФ).

Под страховыми взносами понимают обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Плательщиками страховых взносов являются (п. 1 ст. 419 НК РФ):

• лица, производящие выплаты и иные вознаграждения физическим лицам:

– организации;

– индивидуальные предприниматели;

– физические лица, не являющиеся индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой.

Если плательщик относится одновременно к нескольким категориям, указанным выше, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

Страховые взносы: виды, ставки, сроки начисления и уплаты

Оплата труда сотрудника – это вознаграждение за его трудовую деятельность, которое исчисляется исходя из его квалификационных качеств, сложности выполняемой работы, количества отработанных часов, качества труда и других критериев. Помимо заработной платы, к таким вознаграждениям относят выплаты стимулирующего и компенсационного характера.

По законодательству Российской Федерации с таких выплат работодатель выплачивает обязательные суммы, которые идут в бюджет страны. Они называются страховыми взносами (далее – СВ).

Что такое страховые взносы?

Налоговый кодекс, а точнее его восьмая статья говорит, что это платежи, которые государство взимает с работодателей на финансовое обеспечение реализации прав застрахованных лиц на получение обеспечения по тому или иному виду обязательного социального страхования.

Виды страховых взносов: какие бывают?

Статья 8 Налогового кодекса различает такие виды взносов на обязательное страхование:

—

на пенсионное (ОПС);

—

на медицинское (ОМС);

—

на социальное — на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

—

на травматизм (от несчастных случаев и профзаболеваний).

СВ рассчитываются с зарплаты и иных выплат сотрудникам, к которым относятся (ст. 420 Налогового кодекса):

—

премии;

—

отпускные и компенсации за неистраченный отпуск;

—

материальная помощь более 4000 руб. на одного сотрудника за год.

Плательщики страховых взносов: кто они?

СВ должны уплачивать все работодатели, выплачивающие зарплату и другие выплаты работникам (п.1 ст. 419 НК РФ).

Уплату взносов производят непосредственно из денежных средств организации: данная сумма не вычитается из зарплаты сотрудника.

Плательщиками могут быть как юридические лица (организации и ИП), так и физические лица.

Важный момент: ИП уплачивают СВ не только за своих сотрудников, но и за самих себя (п.2 ст. 419 НК РФ).

Взносами облагаются выплаты сотрудникам, нанятым по трудовому договору и (или) договору гражданско-правового характера (ГПХ).

Если сотрудник нанят по договору ГПХ, то работодателю за него не нужно уплачивать СВ на ВНиМ и по травматизму. Но на ОМС и ОПС всё равно придётся платить.

Выплаты, не подлежащие обложению

Согласно 422 статье Налогового кодекса обложению взносами не подлежат:

—

Пособия от государства: по безработице, по временной нетрудоспособности, беременности и родам и прочие.

—

Компенсационные выплаты: возмещение вреда, причинённого здоровью, плата за аренду жилого помещения, возмещение затрат на питание, спонсирование повышения квалификации и т.д.

—

Единовременно выплачиваемая материальная помощь – из-за ЧС, стихийного бедствия, смерти члена семьи, рождения ребёнка.

—

Доходы (кроме з/п), полученные членами общин малочисленных коренных народов РФ.

—

Материальная помощь – до 4 000 руб. на сотрудника.

—

Возмещение трат сотрудников на погашение кредитов и займов на покупку или строительства жилья.

—

Прочие виды выплат компенсационного характера.

Предельная база страховых взносов

При расчёте суммы взносов значение имеют не только ставки, но и предельная величина базы по ним – то есть максимальные лимиты. Лимит базы устанавливается только по взносам на ОПС и ВНиМ. По СВ на ОМС и на травматизм – нет. В 2022 году предельные величины базы по СВ следующие:

—

на ОПС – 1 292 000 руб.

—

на ВНиМ – 912 000 руб.

Ставки страховых взносов

В 2022 году установлены следующие ставки (тарифы) СВ.

| Вид СВ | Ставки СВ | |

| Доходы сотрудника В ПРЕДЕЛАХ установленной предельной величины базы | Доходы сотрудника СВЫШЕ установленной предельной величины базы | |

| На ОПС | 22% | 10% |

| На ОМС | 5,1% | |

| На ВНиМ | 2,9% | Не начисляются |

Для некоторых компаний установлены пониженные (льготные) ставки СВ. Право использовать их есть у компаний, соблюдающих условия из п. 5 ст. 427 НК РФ. Например, у ИТ-компаний, которые разрабатывают ПО для ЭВМ. Они могут использовать ставки СВ 8% — на ОПС, 4% — на ОМС, 2% — на ВНиМ.

А если выплаты сотруднику превысят предельные базы (лимиты), то СВ на ОПС и на ВНиМ с выплат этому сотруднику начислять не требуется.

Что касается СВ на травматизм, то ставки по этому виду в 2020 году остаются на прежнем уровне. Размер ставки зависит от класса профессионального риска деятельности компании. Для расчёта СВ в 2020 году организации нужно было в срок до 15 апреля 2022 года подтвердить свой основной вид деятельности – так ФСС установит ей тариф на текущий год.

Всего существует 32 тарифа, они сформированы с учётом разных сфер деятельности (ст. 1 Закона № 179-ФЗ). Минимальная ставка – 0,2%, она соответствует первому классу профриска. Максимальная ставка – 8,5%, соответствующая тридцать второму классу.

Приведём примеры ставок на травматизм в 2022 году.

| Класс профессионального риска | Ставка СВ на травматизм |

| Первый | 0,2% |

| Пятый | 0,6% |

| Десятый | 1,1% |

| Двадцать пятый | 4,5% |

| Тридцать второй | 8,5% |

Порядок и сроки начисления и уплаты

СВ на ОПС, ОМС и ВНиМ уплачиваются в ИФНС по месту нахождения плательщиков, СВ на травматизм – в ФСС. Взносы в Пенсионный фонд в 2020 году не уплачиваются вовсе.

Если у компании есть обособленные подразделения в других городах, то СВ уплачиваются по месту нахождения головной компании, за исключением случаев, когда «обособка» наделена специальными полномочиями.

Начисление СВ происходит ежемесячно по каждому работнику на последнее число месяца, исходя из базы для исчисления СВ. А уплачиваются они не позднее 15-го числа следующего календарного месяца. Если 15 число попадает на выходной день (сб/вс/праздник), то взносы платятся в следующий за выходным рабочий день. Например, СВ за октябрь необходимо оплатить не позднее 16 ноября.

Можно оплатить раньше, позже – нельзя. За каждый день просрочки начисляются пени.

Уплаченные СВ оформляются в виде отдельных платёжных документов.

Отчётность по страховым взносам

Итак, сдавать отчётность по страховым взносам обязан работодатель, который заключил трудовой договор и (или) договор ГПХ с физическим лицом и выплачивает ему вознаграждение. При начислении вознаграждений он обязан исчислить с них и страховые взносы, уплатить их, а затем предоставить отчётность в госорганы.

Организации отчитываются по страховым взносам в любом случае: вне зависимости от того, производились ли выплаты физлицам в отчётном периоде или нет. Если выплат не было, сдаются так называемые нулевые отчёты.

С индивидуальными предпринимателями дело другое. Если ИП не имеет сотрудников и не зарегистрирован как работодатель, то отчёты по страховым взносам он не сдаёт.

Отчётные периоды для всех видов страховых взносов одинаковые: это квартал, полугодие, девять месяцев. Расчётный период – год. По завершению каждого из указанных периодов плательщики СВ должны отчитаться о базе, размере, в котором были исчислены страховые взносы, и о том, какие выплаты не подпали под обложение взносами.

Формы отчётности в 2020-2021 годах состоят из 4-ФСС и единого расчёта по страховым взносам. 4-ФСС предназначен для расчёта базы и взносов на травматизм, он сдаётся в ФСС. В едином же расчёте рассчитываются СВ на пенсионное, медицинское страхование и на случай нетрудоспособности. Этот документ сдаётся в налоговую службу.

Сроки сдачи отчётности

Сроки сдачи 4-ФСС зависят от способа подачи – в бумажном или электронном виде. Если отчёт сдаётся на бумаге (для компаний, где среднесписочная численность (ССЧ) или число сотрудников менее 25 человек), то крайний срок – до 20-го числа месяца, следующего за отчётным периодом. Если отчёт отправляется в электронном виде (для компаний с ССЧ или числом сотрудников свыше 25 человек), то сроки увеличиваются на 5 дней.

Единый расчёт по страховым взносам работодатели сдают до 30-го числа месяца, следующего за отчётным периодом. Здесь срок сдачи не зависит от способа отправки. Однако требование к численности сотрудников также есть. Сдавать отчёт в электронном виде должны работодатели с ССЧ или числом сотрудников более 10 человек.

С сервисами для сдачи отчётности в электронном виде компании Такском вы не пропустите ни одного отчёта. Персональный календарь бухгалтера напомнит вам о сроках сдачи, а система проверки на ошибки не даст отправить неправильно заполненный отчёт. При заполнении есть система подсказок, которая поможет заполнить форму.

Такском предлагает на выбор три сервиса для электронной отчётности, в зависимости от масштабов бизнеса, его нужд и используемых учётных и информационных систем.

Так, малому и среднему бизнесу отлично подойдёт облачное решение ]Онлайн-Спринтер[/anchor]. Это веб-кабинет, для работы в котором нужен лишь любой ПК и доступ в интернет. Онлайн-Спринтер представляет собой дополнительную вкладку в браузере, через которую можно сдавать отчётность и переписываться с ФНС. Данные надёжно хранятся в облачном архиве.

Обновлять сервис не придётся: пользователям всегда открывается только актуальная версия ПО.

Форма 4-ФСС в Онлайн-Спринтере:

Форма единого расчёта по СВ в Онлайн-Спринтере:

Решение Доклайнер подойдёт предприятиям покрупнее и тем, кто склоняется в пользу выбора программных решений, устанавливаемых на рабочий компьютер. Хранение данных осуществляется на ПК пользователя. При этом работа в сервисе так же проста, как в Спринтере.

В Доклайнере может работать сразу несколько сотрудников одновременно, что удобно для компаний с несколькими бухгалтерами, отвечающими за разные направления отчётности. Можно настроить разные права доступа для них.

У Доклайнера предусмотрен фоновый режим обновлений, который не отвлекает пользователя ПК. Также программа автоматически умеет определять тип документа, отправителя и получателя – достаточно перенести документ из папки на компьютере в окно Доклайнера. Сервис моментально запускается даже с большой базой документов.

А тем, кто привык работать в системе 1С, Такском предлагает напрямую из неё сдавать отчётность. Решение 1С: Электронная отчётность поддерживает большинство популярных конфигураций семейства 1С. Таким образом, решение позволяет работать из привычного интерфейса всем знакомой программы, не перенося данные, и без повторного их ввода.

отчетность

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

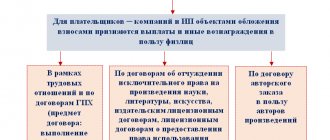

ЧТО ЯВЛЯЕТСЯ ОБЪЕКТОМ ОБЛОЖЕНИЯ СТРАХОВЫМИ ВЗНОСАМИ

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности;

- издательским лицензионным договорам;

- лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности и др.

Не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности.

Ответы на распространенные вопросы

Вопрос №1. Наша компания планирует заключить договор с медучреждением на предоставление мед услуг сотрудникам. Для того, чтобы не оплачивать страховые взносы заключать договора можно с любыми медучреждениями?

Заключать договор Вы можете с любым медучреждением, но только по тем учреждениям у которых есть лицензия, оформленная в соответствии с законодательством РФ, выплаты не подлежат обложению страховыми взносами.

Вопрос №2. Если мы отправляем сотрудника в командировку по России и суточные равны 1000 рублей, то мы со всей суммы должны начислить страховые взносы.

Нет, только с суммы, выплаченной сверх установленной нормы. Для командировки по России этот лимит равен 700 рублей, а значит страховые взносы нужно начислить только на 300 рублей.

ЧТО ЯВЛЯЕТСЯ БАЗОЙ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

База для исчисления страховых взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом.

Для плательщиков устанавливают предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

ОБРАТИТЕ ВНИМАНИЕ

С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в Российской Федерации.

Предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов на соответствующий календарный год (в 2022 г. — 2,3).

Размер соответствующей предельной величины базы для исчисления страховых взносов ежегодно устанавливает Правительство РФ.

Дополнительный перечень

В пункте 3 ст. 422 НК РФ перечислен еще ряд выплат, которые отнесены к необлагаемым по отдельным видам страхования. Это, в частности:

- ежемесячные выплаты следователям, прокурорам и мировым судьям в части страховых выплат на обязательное пенсионное страхование;

- аналогичное правило действует и для доходов студентов, полученных от деятельности в студенческих отрядах;

- вознаграждения по договорам ГПХ в части выплат на обязательное соцстрахование.

Кроме того, не облагаются страховыми взносами вознаграждения физлиц, получаемые за репетиторство, помощь в ведении домашнего хозяйства, осуществление присмотра за детьми, стариками и больными людьми.

КАКИЕ СУММЫ НЕ ПОДЛЕЖАТ ОБЛОЖЕНИЮ СТРАХОВЫМИ ВЗНОСАМИ

Согласно ст. 422 НК РФ страховыми взносами не облагаются:

1) государственные пособия, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2) все виды компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

- возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

- увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка;

- возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

- выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

- трудоустройством работников, уволенных в связи с сокращением численности или штата работников, реорганизацией или ликвидацией организации, и др.;

3) суммы единовременной материальной помощи, оказываемой плательщиками:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления, удочерения), установления опеки, но не более 50 000 руб. на каждого ребенка;

4) доходы (за исключением оплаты труда работников), получаемые членами зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционной хозяйственной деятельностью, от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, суммы платежей (взносов) плательщика по договорам на оказаниемедицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, и др.;

6) взносы работодателя, уплаченные плательщиком в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ (в ред. от 01.10.2019) «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», в размере уплаченных взносов, но не более 12 000 руб. в год в расчете на каждого работника, в пользу которого уплачивались взносы работодателя;

7) стоимость проезда работника к месту использования отпуска и обратно и стоимость провоза багажа весом до 30 кг, а также стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимость провоза ими багажа;

суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты Государственной Думы, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации, избираемых непосредственно гражданами, и др.;

9) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

10) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников;

11) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период;

12) суммы платы за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

13) суммы, выплачиваемые плательщиками своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

14) суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, сотрудниками органов внутренних дел, учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации и т. д.;

15) суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования;

16) суммы, выплачиваемые плательщиком на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением работ, оказанием услуг по договорам гражданско-правового характера, а также оплата плательщиком таких расходов.

КАКИЕ СУЩЕСТВУЮТ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Тариф страхового взноса представляет собой величину страхового взноса на единицу измерения базы для исчисления страховых взносов.

Тарифы страховых взносов установлены в следующих размерах:

- на обязательное пенсионное страхование (ОПС):

– в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 22 %;

– свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России (за исключением высококвалифицированных специалистов), в пределах установленной предельной величины базы по данному виду страхования — 1,8 %;

- на обязательное медицинское страхование (ОМС) — 5,1 %.

Тарифы страховых взносов, действующие в 2022 г., представлены в табл. 1.

| Таблица 1. Действующие тарифы страховых взносов | ||||

| База для исчисления страховых взносов | Тарифы страховых взносов | |||

| на ОПС | на ОСС на случай временной нетрудоспособности и в связи с материнством | на ОМС | ||

| в отношении выплат и иных вознаграждений в пользу иностранцев и лиц без гражданства, временно пребывающих на территории РФ | в отношении остальных выплат | |||

| В пределах установленной предельной величины | 22 % | 1,8 % | 2,9 % | 5,1 %* |

| Свыше установленной предельной величины | 10 % | х | х | |

| * В целях исчисления страховых взносов на обязательное медицинское образование предельная величина базы не устанавливается, поэтому указанный тариф взимается с полной суммы выплат, подлежащих обложению страховыми взносами. | ||||

К СВЕДЕНИЮ

Для отдельных категорий плательщиков установлены пониженные тарифы страховых взносов. Порядок и условия применения пониженных тарифов страховых взносов установлены в ст. 427 НК РФ.

До вступления в силу Федерального закона от 03.08.2018 № 303-ФЗ (в ред. от 30.10.2018) «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Федеральный закон № 303-ФЗ) действовала ст. 426 НК РФ. В соответствии с данной статьей в 2017–2020 гг. применялся совокупный тариф страховых взносов в размере 30 %. После 2022 г. взносы на пенсионное страхование должны были вырасти с 22 до 26 %, совокупный тариф — до 34 %.

После вступления в силу Федерального закона № 303-ФЗ ст. 426 НК РФ утратила силу, а совокупный тариф в 30 % стал постоянным.

Что это за норма

Ст. 422 НК РФ с изменениями на 2022 год с комментариями и разъяснениями контролирующих и надзорных органов дает представление о тех видах доходов граждан, которые не учитываются при расчете подлежащих уплате страховых взносов по обязательным видам страхования (пенсионное, медицинское и социальное).

Статья 422 НК РФ с изменениями на 2022 год содержится в Налоговом кодексе РФ, в главе 34, в 11 разделе. Этот кодифицированный документ является одним из основных в РФ и доступен на всех известных правовых площадках.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2022 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2022 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2022 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2022 и 2022 гг.

| Таблица 2. Предельные величины баз для исчисления страховых взносов на 2022 и 2022 гг. | ||

| Вид взносов | Предельная величина облагаемой базы, руб. | |

| 2020 г. | 2021 г. | |

| Страховые взносы на обязательное пенсионное страхование (ОПС) | 1 292 000 | 1 465 000 |

| Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством | 912 000 | 966 000 |

| Страховые взносы на обязательное медицинское страхование (ОМС) | Нет предельной величины | |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

| Таблица 3. Расчет страховых взносов в 2022 г. для Сидорова С. С., руб. | |||||

| Месяц | База для начисления страховых взносов | База для начисления страховых взносов нарастающим итогом | Пенсионные взносы | Взносы на случай болезни и материнства | Медицинские взносы |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Январь | 120 000 | 120 000 | 26 400 | 3480 | 6120 |

| Февраль | 110 000 | 230 000 | 24 200 | 3190 | 5610 |

| Март | 120 000 | 350 000 | 26 400 | 3480 | 6120 |

| Апрель | 124 000 | 474 000 | 27 280 | 3596 | 6324 |

| Май | 115 000 | 589 000 | 25 300 | 3335 | 5865 |

| Июнь | 120 000 | 709 000 | 26 400 | 3480 | 6120 |

| Июль | 115 000 | 824 000 | 25 300 | 3335 | 5865 |

| Август | 118 000 | 942 000 | 25 960 | 3422 | 6018 |

| Сентябрь | 120 000 | 1 062 000 | 26 400 | 696 | 6120 |

| Октябрь | 117 000 | 1 179 000 | 25 740 | 0 | 5967 |

| Ноябрь | 113 000 | 1 292 000 | 24 860 | 0 | 5763 |

| Декабрь | 160 000 | 1 452 000 | 35 200 | 0 | 8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2022 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Ответственность компании за неуплату страховых взносов

При нарушении сроков уплаты взносов, работодателя будет ждать наказание в виде следующих мер:

- пени, начисляемые за каждый день просрочки (в % от недостающей суммы);

- штраф, накладываемый за неуплату взносов, предусмотренный в фиксированном размере.

Если работодатель уклоняется от уплаты страховых взносов, то ему грозит уголовная ответственность, хот до недавнего времени страхователей ожидал только штраф. Преступлением считается уклонение от уплаты страховых взносов в крупном и особо крупном размере. Крупный – это превышение недоимки в сумме 15 млн. рублей. Либо неуплата страховых взносов превышает 5 млн. рублей 3 года подряд. Особо крупный размер – это 45 млн. рублей, либо 15 млн. рублей 3 последних финансовых года. Максимальный штраф за нарушение предусматривается в размере 500 тыс. рублей, а уголовный срок – на 6 лет.

КАК РАБОТОДАТЕЛЬ УПЛАЧИВАЕТ СТРАХОВЫЕ ВЗНОСЫ

Плательщики-работодатели ежемесячно производят исчисление и уплату страховых взносов. Срок уплаты страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором произведены выплаты в пользу физических лиц.

Сумма страховых взносов определяется в рублях и копейках и исчисляется отдельно в отношении страховых взносов на:

- обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

Расчетным периодом признается календарный год, отчетными периодами — первый квартал, полугодие, девять месяцев календарного года.

НА ЗАМЕТКУ

Форма расчета по страховым взносам (РСВ) утверждена Приказом ФНС России от 18. 09.2019 № ММВ-7-11/470 @ (в ред. от 15.10.2020) «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/[email protected]».

Плательщики, производящие выплаты в пользу физических лиц, представляют РСВ в налоговый орган ежеквартально не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

Важный момент: у плательщиков, не производящих выплаты и иные вознаграждения физическим лицам (индивидуальных предпринимателей, адвокатов, медиаторов, нотариусов и иных занимающихся частной практикой лиц), обязанность по заполнению и представлению РСВ отсутствует.

Чтобы избежать ошибок в расчете по страховым взносам, плательщикам нужно проверять его с помощью Контрольных соотношений, указанных в письме ФНС России от 07.02.2020 № БС-4-11/[email protected]

Основание и правовые основы

Вопросы страховых взносов ранее регулировались рядом федеральных законов. Основополагающим среди них был Федеральный закон от 24.07.2009 N 212-ФЗ, который утратил силу в связи с внесением изменений в Налоговый кодекс.

Теперь в отношении исчисления и уплаты страховых взносов применяются нормы Налогового кодекса РФ. Страховым взносам посвящен новый раздел 11 и глава 34 Кодекса.

С 2022 года налоговые органы:

- контролируют полноту и своевременность уплаты страховых взносов, начисленных по новым правилам;

- принимают и проверяют отчетность начиная с расчета по страховым взносам за I квартал 2022 года;

- взыскивают недоимку, пени и штрафы по страховым взносам, в том числе за 2016 год и предыдущие периоды.

В отношении страховых взносов за периоды, истекшие до наступления 2022 года, проводить проверки и выявлять наличие недоимки продолжают органы ПФР и ФСС.

Налоговый кодекс в статье 8 устанавливает понятие страховых взносов — это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Страховыми также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

НК РФ в последней редакции устанавливает:

- общие условия установления страховых взносов (ст. 18.2 НК РФ);

- круг плательщиков взносов (ст. 419 НК РФ);

- обязанности плательщиков (ст. 23 НК РФ);

- порядок исчисления страховых взносов (ст. 52 НК РФ);

- облагаемый объект и базу (ст. 420 и 421 НК РФ);

- тарифы страховых взносов (ст. 425-429 НК РФ);

- порядок уплаты страховых взносов (ст. 431 НК РФ);

- ответственность за нарушение законодательства о страховых взносах и другие вопросы.

ЧТО ТАКОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и предусматривает:

- обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

- возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору и в иных установленных законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

- применение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Законодательство РФ об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний состоит из:

- Федерального закона от 24.07.1998 № 125-ФЗ (в ред. от 08.12.2020) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

- принимаемых в соответствии с ним федеральных законов и иных нормативных правовых актов Российской Федерации.

ОБРАТИТЕ ВНИМАНИЕ

Страховые взносы на пенсионное страхование, медицинское страхование и на случай временной нетрудоспособности уплачиваются в налоговые органы, страховые взносы от несчастных случаев — в Фонд социального страхования РФ.

Тарифы взносов на травматизм предусмотрены Федеральным законом от 22.12.2005 № 179-ФЗ (с изм. от 22.12.2020) «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» (далее — Федеральный закон № 179-ФЗ). Они составляют от 0,2 до 8,5 % в зависимости от вида деятельности.

Действие данного нормативного документа продляется отдельными нормативными актами. Так, Федеральный закон от 27.12.2019 № 445-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2022 год и на плановый период 2022 и 2022 годов» устанавливает, что в 2022 г. и в плановый период 2022 и 2022 гг. страховые взносы на ОСС от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, утвержденным Федеральным законом № 179-ФЗ на 2006 г.