Отзыв из очередного отпуска для служебной командировки

Согласно статье №166 Трудового кодекса РФ командировкой является рабочая поездка за пределы муниципального образования, в котором располагается организация.

В случае если есть необходимость в служебной поездке сотрудника, а он находится в отпуске, работодателю необходимо прервать отдых. Для этого необходимо правильно оформить отзыв и командировочную поездку.

Расчет отпускных с учетом командировок

Периоды отсутствия на работе, за которые выплачивается средний заработок, не должны включаться в отпускные (п. 5 Положения от 24.12.2007 г. № 922). Как мы уже выяснили, оплата времени нахождения в командировке производится в размере среднего заработка. Но приравнивается ли командировка к отсутствию на работе?

Определение служебной командировки дано в ст. 166 ТК РФ. Это поездка сотрудника по приказу начальника на определенное количество для выполнения служебного задания вне места постоянной работы. Получается, что работник покидает свое рабочее место, не смотря на то, что делает это в интересах компании. Таким образом, командировка соответствует критериям п. 5 Положения от 24.12.2007 г. № 922 и является периодом, исключаемым из расчета отпускных. Министерство труда пришло к такому же выводу в Письме от 13.08.2015 г. № 14-1/B-608. Таким образом, сумма командировочных расходов, выплаченная работнику во время командировки, не включается в расчет среднего заработка.

Важно! Командировочные выплаты не участвуют в расчете среднего заработка при расчете отпускных в соответствии с п. 5 Положения от 24.12.2007 г. № 922, за исключением дополнительных вознаграждений.

Особое внимание следует обратить на дополнительные выплаты, производимые работодателем, когда средний заработок, выплачиваемый во время командировки, не соответствует зарплате работника. Министерство труда в своем Письме от 16.03.2016 г. № 14-1/5-226 засчитывает эту доплату в качестве начисленного вознаграждения за расчетный период, и она должна учитываться при расчете отпускных.

В каких случаях нельзя отозвать сотрудника из отпуска

В ряде случаев отправить гражданина из отпуска в командировку нельзя. Ограничение действует, если работник:

- не достиг совершеннолетнего возраста;

- находится на больничном по беременности и родам;

- пребывает в учебном отпуске;

- находится на отдыхе без сохранения заработной платы.

Командировка во время отпуска также невозможна для граждан, чья рабочая деятельность проходит во вредных или опасных условиях труда.

Сотрудник взял отпуск во время командировки

Иногда отпуск совмещается с деловой поездкой. Проводить внезапный оплачиваемый отпуск опасно, так как отпускные должны быть выплачены за 3 дня до начала отпуска. Если этого не сделать, то компания рискует получить штраф. Если сотрудник настаивает на отпуске, то можно его отправить в отпуск без содержания на 3 дня и выплатить отпускные как положено (ст. 136 ТК РФ). Работник не имеет права взять отпуск без разрешения, работодатель должен согласовать дни отпуска. Но отказать в отпуске без содержания нельзя следующим категориям лиц:

- Участникам ВОВ;

- Пенсионерам;

- Инвалидам;

- Супругам или родителям военнослужащих, пожарных и тд.

Работодатель не может отказать в отпуске без содержания нельзя отказать, если у сотрудника следующие ситуации: свадьба, рождение ребенка, смерть близкого (ст. 128 ТК РФ).

На начало отпуска и повторное начало командировки бухгалтер должен составить приказы.

Порядок оформления командировки во время отпуска

Алгоритм протекания процедуры отправления гражданина в командировку во время очередного отпуска:

- Руководитель составляет уведомление о необходимости служебной поездки и отправляет работнику.

- Сотрудник ознакамливается с полученным предложением и предоставляет свое согласие или отказывается от поездки.

- Директор издает приказ об отзыве и формирует служебное задание на период работы в командировке.

- Работники бухгалтерии производят перерасчет и выплату суточных и отпускных.

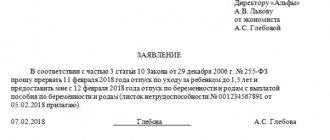

Направляемое уведомление составляется директором организации в свободной форме. В содержании документа указывается:

- название компании с указанием формы регистрации;

- Ф. И. О. и должность гражданина, которому адресовано сообщение;

- описание ситуации и предложение прервать отдых для служебной поездки;

- разъяснение права работника о возможности получить отдых после командировки или вместе со следующим оплачиваемым отдыхом;

- ссылка на ч. 2 ст. 125 ТК РФ о том, что гражданин имеет право отказать в отзыве;

- дата составления;

- Ф. И. О., название должности и подпись составителя.

Образец составленного уведомления доступен по ссылке.

Письменное согласие работника

Согласие составляется работником в свободной форме. В содержании документа указывается следующая информация:

- наименование организации с указанием формы регистрации;

- Ф. И. О. и должность директора;

- дата, когда гражданин прервет свой отдых и отправится в командировку;

- указание дат, когда сотрудник планирует получить оставшиеся дни отпуска;

- дата составления;

- подпись.

ВНИМАНИЕ! Согласно ст. 125 ТК РФ отозвать гражданина с отдыха без согласования невозможно. Если на сообщение о прерывании отказано, работодатель не вправе применять дисциплинарные взыскания. В ином случае руководитель привлекается к ответственности согласно ст. 5.27 КоАП РФ.

Руководитель не вправе лишать премий, дискриминировать в карьерном росте, снижать заработную плату и т. д. При использовании незаконных методов воздействия согласно ст. 356 ТК РФ гражданин может обратиться в трудовую инспекцию с жалобой.

Решение руководителя

После получения согласия руководитель оформляет свое решение. Для этого ему нужно издать приказ об отзыве. Он может составляться в свободной форме или на бланке, который регламентируется локальными актами организации.

В содержании приказа указывается следующая информация:

- название компании;

- дата составления;

- регистрационный номер приказа;

- ссылка на ст. 125 ТК РФ;

- дата возвращения сотрудника на работу;

- основание составления (реквизиты направленного гражданину уведомления);

- распоряжение для отдела бухгалтерии о перерасчете выплаты отпускных;

- подпись отзываемого работника;

- подпись составителя.

Образец приказа доступен по ссылке.

Служебное задание

Факт отправления в командировку должен фиксироваться соответствующим приказом. Он составляется по форме Т-9а или на бланке собственной разработки предприятия.

Подробности поездки отражаются в служебном задании. В его содержании указывается:

- номер документа и дата его составления;

- название компании;

- данные о сотруднике (Ф. И. О., должность);

- место служебной поездки;

- срок пребывания в командировке;

- перечень поставленных целей;

- положения о рабочем времени и выходных во время поездки;

- положения об оплате;

- регламент дополнительных начислений (оплата проживания, проезда, питания и т. д.);

- подписи сторон;

- дата составления.

Для заполнения служебного задания можно использовать бланк организации или унифицированную форму Т-10а. Образец доступен по ссылке.

СОВЕТ! Наличие служебного задания необязательно. Руководитель вправе принимать решение о необходимости его составления.

Из командировки в отпуск, оплата проезда

Консультация эксперта

Многим работодателям приходится направлять сотрудников в командировку. Ситуаций, которые возникают в связи с этим и требуют отдельного рассмотрения, множество. Вот одна из них: работник был направлен в командировку, а сразу же после командировки ему предоставили отпуск. О том, как правильно всё оформить, рассказал наш эксперт Виктор Бочеев.

***

Рассмотрим ситуацию, когда работник был направлен в командировку, а сразу же после ему предоставили ежегодный оплачиваемый отпуск или отпуск без сохранения заработной платы. Один из важных вопросов, который возникает: в каком порядке работодатель обязан возместить работнику командировочные расходы на проезд?

Согласно трудовому законодательству работодатель обязан возместить командированному работнику расходы на проезд туда и обратно при наличии документов, подтверждающих эти расходы. Это одна из гарантий Трудового кодекса.

В случае, когда сотрудник уходит в отпуск после командировки, расходы на проезд у работника всё равно возникают. Бесспорно, в первую очередь это расходы на проезд туда, то есть к месту командирования. Если этот расход документально подтверждён, работодатель обязан возместить его работнику. При этом никакого дохода у работника не возникает, НДФЛ работодатель с этого возмещения не удерживает. И здесь не имеет значения, последует ли после командировки отпуск или нет.

Если же после командировки следует отпуск, то также не имеет значения, где работник будет его проводить. Сотрудник может остаться проводить отпуск как в местности командирования, так и отправиться отдыхать в другую местность. Таким образом, расходы на проезд туда, то есть к месту командирования, работодатель возмещает сотруднику в общем порядке.

Основной же вопрос, который возникает в ситуации, когда сразу же после командировки сотрудник уходит в отпуск: обязан ли работодатель возмещать работнику стоимость обратного проезда, то есть расходы на проезд по окончании командировки. При этом за командировкой может следовать как запланированный ежегодный оплачиваемый отпуск, так и незапланированный, а также отпуск без сохранения заработной платы. К тому же сотрудник может как остаться проводить отпуск в местности командирования, так и отправиться проводить отпуск в иную местность.

Ранее мы рассказывали, как правильно определить срок командировки, если сотрудник приезжает на место раньше дня начала работы или, напротив, уезжает позже.

В вышеперечисленных ситуациях у нашего работника не возникает командировочных расходов на проезд обратно по окончании командировки, так как он остался проводить отпуск в месте командирования и, возвращаясь назад, у него возникают расходы на проезд из места проведения отпуска, а не из командировки. Законодательство не обязывает оплачивать обратные билеты работнику, который проводит отпуск в месте командировки. Ведь он возвращается из отпуска, а не из командировки. Работодатели также не обязаны оплачивать работнику расходы на проезд из места командирования к месту проведения отпуска.

Если же работодатель в сложившихся ситуациях решил компенсировать работнику стоимость обратного билета по окончании командировки, тогда с этой суммы необходимо удержать НДФЛ и начислить страховые взносы, так как у работника возникает налогооблагаемый доход, то есть имеет место получение работником экономической выгоды. Такую позицию занимает Минфин РФ (письма Минфина России от 06.12.2019 № 03-04-06/94974, от 16.06.2017 № 03-03-06/1/37573).

В практике работодателей возникают и иные ситуации. Например, работник по собственной инициативе может остаться после окончания командировки в месте командирования для проведения выходных, нерабочих праздничных дней или дней отгула. В такой ситуации расходы на проезд обратно, то есть из места командирования, возмещаются работнику в общем порядке. Дохода, то есть экономической выгоды, у работника в этой ситуации не возникает. Поэтому с компенсации стоимости обратного проезда работодателю не нужно удерживать НДФЛ, равно как и не возникает необходимости в начислении взносов. Такой позиции придерживается Минфин РФ (Письмо Минфина России от 21.10.2020 № 03-15-06/91634).

При этом суточные работнику выплачиваются только за те дни, которые входят в срок фактического пребывания сотрудника в командировке. Так как фактический срок нахождения работника в командировке подтверждается именно проездными документами, а даты в них выходят за рамки срока командировки, попросите работника по возвращении из командировки представить работодателю объяснительную (служебную записку, заявление), из которой будет следовать, что он задержался после окончания командировки в месте командирования по собственной инициативе для проведения выходных дней (нерабочих праздничных дней или дней отгула).

Ранее мы рассказывали о том, как оплатить возвращение из командировки в выходной день.

Таким образом, трудовое законодательство не обязывает работодателей оплачивать обратные билеты работнику, который проводит отпуск в месте командировки. Ведь он возвращается из отпуска, а не из командировки. Также нет обязанности оплачивать работникам дорогу из командировки в отпуск. Если же вы компенсируете такие расходы, заплатите НДФЛ и взносы.

Напоминаю, такие уникальные аналитические материалы СПС КонсультантПлюс, как готовые решения и типовые ситуации, окажут вам серьёзную поддержку при решении нестандартных сложных спорных ситуаций. Выводы готовых решений и типовых ситуаций учитывают нормы действующего законодательства, актуальную сложившуюся судебную практику и официальные разъяснения органов власти.

Готовое решение: Как предоставить очередной отпуск непосредственно после командировки (КонсультантПлюс, 2021) {КонсультантПлюс}

Типовая ситуация: Как учесть оплату проезда из командировки в отпуск (Издательство «Главная книга», 2021) {КонсультантПлюс}

С помощью справочно-правовой системы КонсультантПлюс вы будете легко ориентироваться в трудовом законодательстве.

Виктор Бочеев, юрист-консультант ООО «Что делать Консалт»

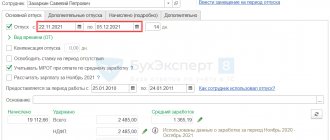

Расчет выплат по командировке и перерасчет отпускных

Так как гражданин досрочно вышел из отпуска, он возвращает часть полученных средств. Их сумма рассчитывается по следующей формуле:

СО / КД × КНД, где:

- СО – сумма полученных отпускных;

- КД – количество предоставленных дней отдыха;

- КНД – количество неиспользованных дней.

Оплата командировочных выполняется по среднему заработку гражданину за последние 12 месяцев. Дополнительно работодатель компенсирует затраты на проживание, питание, стоимость проезда или затраченного топлива.

Определение отпускных выплат

Статья 114 Трудового кодекса РФ регулирует право работника на отпуск, который дает ему право на сохранение рабочего места и получение средней заработной платы (СЗП). Расчет СЗП за день в этом случае очень похож на расчет заработка для командировок. Расчетным периодом также являются последние 12 месяцев. Периоды, указанные в п. 5 Положения об особенностях порядка исчисления средней заработной платы от 24.12.2007 г. № 922, касающиеся среднего заработка и выплат по социальному страхованию, исключаются.

Формула для расчета среднего заработка в день:

СЗП = ДРП / 12 / 29,3,

где:

ДРП — доход расчетного периода;

12 — количество месяцев;

29,3 — среднее количество дней в месяце.

Однако эта формула применяется только в том случае, если нет месяцев работы на неполный рабочий день. Если работник отсутствовал часть дней, количество фактически отработанных дней рассчитывается отдельно для каждой части месяца.

Однако остается вопрос: засчитывается ли компенсация за проезд при расчете отпускных или ее следует исключить из расчетного периода? Для этого мы подготовили табличку:

| Выплаты сотруднику в командировке | Учитывается ли выплата в расчете отпускных? | Нормативный документ |

Средний заработок за дни командировки и компенсация расходов:

| Нет | Ст. 139, 167 и 168 ТК РФ, подп. «а» п. 5 Положения № 922 |

| Доплата выплат до оклада, в случае, если средний заработок ниже фактического. | Нет | Ст. 139 ТК РФ, подп. «а» п. 5 Положения № 922 |

| Дополнительные вознаграждения в виде премий. | Да | Ч. 2 ст. 135, ч. 2 и 4 ст 139 ТК РФ, подп. «и» п.2 и п. 15 Положения № 922 |