Справка 2-НДФЛ является документом, который ежегодно подается в налоговый орган компаниями и предпринимателями, имеющими в своем штатам сотрудников и выступающими в роли налоговых агентов. Роль налогового агента подразумевает, что работодатель с выплат работнику удерживает НДФЛ и перечисляет его в бюджет. Все эти сведения указываются в справке и представляются в налоговый орган. Но что делать налоговому агенту, когда он в течение налогового периода не производил выплат своим работникам. Подается ли в таком случае нулевая справка 2-НДФЛ, рассмотрим в настоящей статье.

Справка 2-НДФЛ

Каждая организация и ИП, имеющие в своем штате работников, должны исполнять обязанности налогового агента и удерживать с выплачиваемого дохода работника налог, а затем перечислять его в бюджет. При этом следует помнить, что существует перечень доходов, освобожденных от обложения НДФЛ. К ним относят различные пособия (кроме больничных) и компенсационные выплаты. То есть налогообложению не подлежат следующие виды выплат:

- в связи с увольнением, кроме компенсации за неиспользованный отпуск;

- связанные с командировочными расходами.

Но для определенных командировочных расходов устанавливаются ограничения на возможность принятия к учету полностью. К примеру, от налогообложения освобождены суточные в размере до 700 рублей для поездок по РФ и до 2500 рублей для поездок за границу.

В зависимости от того, какой статус у работника, для него предусматриваются следующие налоговые ставки:

- для резидентов РФ – 13% и 35%;

- для нерезидентов – 13%, 15% и 30%.

| 13% ставка налога используется | 35% ставка налога используется |

| Для всех доходов, связанных с исполнением трудовых функций (включая отпускные) и выплачиваемые работодателем Для доходов предпринимателей, которые уплачивают НДФЛ вместо налога на прибыль В случае получения дохода от реализации некоторых видов имущества При получении дивидендов | В случае уплаты выигрыша, сумма которого превышает 4000 рублей В случае получения экономической выгоды при экономии на процентах Для доходов по процентам по вкладам |

Какие доходы облагать

Налоговым кодексом определен перечень доходов, которые выступают объектом налогообложения. К ним относят:

- вознаграждения за выполненную работу или оказанные услуги;

- проценты и дивиденды, полученные физлицом;

- доходы от сдачи имущества в аренду;

- доходы от продажи имущества.

Перечень доходов может быть дополнен, так как является открытым.

Не подпадают под НДФЛ такие доходы:

- материальная помощь, сумма которой не превышает 4000 рублей в год;

- материальная помощь, выплаченная при рождении ребенка, если ее сумма не превышает 50 000 рублей;

- пособия по беременности и родам;

- подарки, стоимостью не более 4000 рублей в год;

- компенсации работникам за труд в опасных и вредных условиях;

- возмещение процентов за пользование кредитом для работников, оформивших заем на приобретение или строительство жилья.

Следует понимать, что доходом может быть только экономическая выгода, которую можно оценить. Например, если работнику компенсированы затраты на проезд в командировке, данную сумму нельзя отнести к доходу

Порядок представления справки 2-НДФЛ в налоговую

Предоставление формы 2-НДФЛ налоговыми агентами происходит в следующих случаях:

- Справка предоставляется в соответствии с п.5 ст. 226 НК РФ, когда нет возможности удержать налог.

- Справка является подтверждением доходов физлица и предоставляется в соответствии с п. 2 ст. 230 НК РФ.

Представляя справку в налоговый орган, работодатели тем самым информируют о том, какой доход имеет каждый работник. Расчетный период, указываемый в справке равен одному году. Сведения за прошедший календарный год в справке 2-НДФЛ работодатель подает в ИФНС в срок до 1 апреля года, следующего за отчетным.При нарушении данного срока, работодатель будет привлечен к ответственности.

Кто должен сдавать отчетность в виде 2-НДФЛ

Налоговый кодекс на этот вопрос дает четкое определение – справку по этой форме обязаны представлять следующие организации:

- зарегистрированные на территории РФ;

- индивидуальные предприниматели;

- практикующие в частном порядке нотариусы;

- адвокаты (учредители соответствующих кабинетов);

- подразделения иностранных предприятий в России (обособленные).

При этом им необходимо выступать в качестве налогового агента, то есть, сотрудничая с ними, физическое лицо должно получать доходы.

Нулевая справка 2-НДФЛ

В процессе хозяйственной деятельности компании могут возникать такие ситуации, когда по итогам налогового периода был получен убыток и выплаты работникам просто не производились. Это вынуждает работодателей направлять своих работников в отпуск без содержания. В этом случае у бухгалтера компании может возникнуть вопрос о необходимость представления за этот период нулевой справки 2-НДЛФ. Если обратиться к действующему законодательству и мнению налоговиков, то можно сделать вывод, что в случае отсутствия у работника дохода, работодатель уже не выступает в роли налогового агента, а значит и необходимости в представлении справки 2-НДФЛ нет. Однако, во избежание недоразумений, многие бухгалтеры стараются информировать об этом налоговый орган путем составления нулевой справки 2-НДФЛ и приложением к ней пояснительной записки. В пояснении они описывают сложившуюся ситуацию и объясняют причину отсутствия выплат сотрудникам.

Конечно, организации, которые достаточно длительное время не ведут деятельность и не выплачивают зарплату работникам, привлекают внимание налоговых органов. А это приводит к внеплановым камеральным и выездным налоговым проверкам. В таком случае налоговики затребуют от компании предоставить документы, подтверждающие убыток, полученный в ходе деятельности. Таким образом они смогут определить, насколько реальной является картина, описанная налогоплательщиком.

Может ли руководитель не платить себе зарплату

Многие организации имеют в своем штате единственного сотрудника – директора. Это может случиться, если компания только сформировалась и не успела набрать полный штат сотрудников. Также часто такая ситуация возникает в периоды финансовых кризисов, когда доходы организации не позволяют ей содержать работников. Чтобы не проводить отчисления в различные фонды, часто руководители не начисляют себе заработную плату. Насколько это правомерно?

Налоговые инспекторы утверждают, что оплачивать труд руководителя необходимо даже в таких условиях. Он обязан начислять и выдавать себе оклад. Однако у налоговой службы нет законодательных мер воздействия на компании, в которых зарплата не начислялась в течение всего года или более. Как правило, инспектора приглашают руководителей на беседы, где даются рекомендации по оплате их труда по минимальному окладу, предусмотренному в регионе. Если директор не прислушается к мнению представителя власти, компании может грозить полная финансовая проверка со стороны ИФНС.

Мнение чиновника основано на следующих аргументах:

- руководитель предприятия обязан вести деятельность;

- он должен вести документацию;

- им обязательно сдаются отчеты в контролирующие органы.

Как заполнить справку 2-НДФЛ

Справка 2-НДФЛ представлена пятью разделами, в которых содержится информация:

- Организации, выступающей в роли налогового агента, удерживающей с дохода работника налог и перечисляющей его в бюджет.

- О физлице, с дохода которого удерживается НДФЛ.

- О доходах, выплаченных физлицу, с которых удержан налог по разным ставкам НДФЛ.

- О вычетах, предоставляемых по различным основаниям физическому лицу.

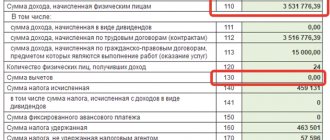

- Об общей сумме дохода физлица и общей сумме НДФЛ.

Порядок заполнения справки 2-НДФЛ следующий:

| Разделы справки 2-НДФЛ | Порядок заполнения |

| Первый раздел | Указывается год, за который заполняется справка, порядковый номер документа, код налоговой, в которой подается справка. Поле «Признак» указывается был ли удержан НДФЛ (1) или сделать это невозможно (2). Указываются сведения об организации (наименование, ИНН). |

| Второй раздел | Сведения о физлице, которому компания выплачивала доход. Указывается его ИНН и статус (для резидентов -1, для нерезидентов — 2). Отражается информация о гражданстве работника, код страны и паспортные данные. |

| Третий раздел | Указываются данные о доходах физлица в разбивкой в зависимости от налоговой ставки. По каждому месяцу доход отражается отдельно. |

| Четвертый раздел | Указываются сведения о налоговых вычетах физлица. Если он вправе получить имущественный вычет, то в справке 2-НДФЛ отражается информация о соответствующем уведомлении налогового органа. |

| Пятый раздел | Отражается обобщенная информация о доходах, предоставленных вычетах и перечисленном в бюджет НДФЛ. |

Справка 2-НДФЛ подписывается руководителем компании.Что касается печати на документе, то следует помнить, то согласно закона 82-ФЗ, компании в настоящее время вправе работать без печати. Бланк справки 2-НДФЛ также не содержит теперь данный реквизит («М.П.» место печати). Это поле теперь просто не предусматривается. Таким образом, если компания сохранила печать и применяет ее, то она ставит печать в справке и какой-либо штраф за это взиматься не будет. Однако, и без печати справка будет считаться действительной.

Важно! Согласно требованиям законодательства, при отсутствии функции налогового агента у работодателя (работникам не выплачивали зарплату, деятельность не велась), обязанности по формировании и представлению в ИФНС справки 2-НДФЛ у компании нет.

Правильное заполнение бланка 2-НДФЛ с образцом

Чтобы правильно сформировать расчет, воспользуйтесь сведениями из регистров налогового учета.

Показатели по доходам и вычетам отражаются с точностью до копеек, суммы подоходного налога указываются в «целых» числах согласно правилам округления.

Декларация 2 НДФЛ на каждого сотрудника содержит 5 разделов, где отражают:

- Сведения о субъекте хозяйствования, где произведено удержание и отражение подоходного налога;

- информацию о физ. лице, получившем доходы;

- сведения о видах прибыли, которая облагается подоходным налогом по «разным» ставкам;

- сумму примененных в отчетном периоде вычетов, участвующих в «порядке» начисления налога;

- сведения о сумме прибыли и начисленного подоходного налога.

Декларация заполняется следующим образом:

- В первой части указывают период представления показателей. Кроме того, номер отчетности и код фискального органа, в который будет подана декларация.

- В ячейке «Признак» следует отметить соответственно, цифрой 1 или 2 сведения удержан ли подоходный налог или это выполнить невозможно.

- Затем внести сведения о субъекте хозяйствования, наименование согласно уставным актам, ИНН. Для представления отчета физ. лицами указывается паспортная информация.

Заполнение второй части отчета:

- Заполняют сведения о физ. лице, которому начислена прибыль в отчетном году с указанием ИНН и статуса. Если работник не в статусе резидента, в нужной графе ставят цифру 2, для резидента – указать 1.

- Также здесь указывают сведения о гражданстве работника, код страны и паспортные сведения.

В 3-й части справки 2 НДФЛ отражается прибыль физ. лица с разбивкой по месяцам и по ставам подоходного налога.

В 4-й части расчета формируется информация о налоговых вычетах, примененных в отчетном периоде. Если сотрудник представил заявление и уведомление на получение имущественной льготы, а также, если выдавалось подтверждение этого права фискальными органами, в декларации 2 НДФЛ отражают эту информацию и указывают сведения об ИМНС, которая выдала уведомление.

В 5-й части формируются суммы начисленной прибыли физ. лицу, предоставленные вычеты и сведения о подоходном налоге, переданном в казну.

Декларации 2 НДФЛ утверждаются руководителем субъекта хозяйствования и заверяются печатью.

Практически каждому работнику требуется справка по форме 2-НДФЛ. Как ее правильно заполнить, и в какие сроки передать, если у работника не было доходов или он работает в обособленном подразделении? Как рассчитать стандартные налоговые вычеты при нулевых доходах? Рассмотрим эти ситуации подробно.

Справку 2-НДФЛ оформляет работодатель для представления в налоговую инспекцию при сдаче отчетности, а также для выдачи работнику по его заявлению (п. 3 cт. 230 НК РФ).

Работодатель не имеет права отказывать сотруднику в выдаче справки. Но сроков выдачи справки и ответственности за отказ в ее выдаче в законодательстве пока нет. При отказе вас могут привлечь только к административной ответственности на основании ст. 5.27 и 5.39 КоАП РФ.

Форма справки 2-НДФЛ утверждена приказом ФНС России № ММВ-7-3/[email protected]от 17.11.2010.

– при смене места работы, если такое произошло в течение года, а не с января текущего года (абз. 2 п. 3 cт. 218 НК РФ);

– при получении кредита в банке;

– при заполнении декларации форме 3-НДФЛ (для получения вычетов, при продаже имущества, обучении, покупке медикаментов, благотворительности и пр.);

– в других случаях по заявлению работника.

Такое может произойти, если женщина была в отпуске по уходу за ребенком, и, как известно, пособие по нему не облагается НДФЛ (п. 1 cт. 217 НК). А, поскольку в справке 2-НДФЛ отражаются только облагаемые НДФЛ доходы, то суммы пособия в ней не отражаются.

Еще один случай с нулевыми доходами – когда работник находился в отпуске без содержания в течение всего налогового периода.

Например, машинистка Петренко И.П. 21 мая 2013 выходит на работу из отпуска по уходу за ребенком, в котором была до 20 мая 2013. Она пишет заявление с просьбой выдать ей справку 2-НДФЛ для получения кредита. Нужно ли Петренко И.П. выдать справку 2-НДФЛ и как ее заполнить?

Справка по форме 2-НДФЛ гражданам с нулевыми доходами выдается, только заполнена она будет следующим образом. Поскольку доходов никаких не было, то заполняются лишь реквизиты работодателя, сведения о работнике, ставятся подпись работодателя и его печать. Все остальные поля останутся пустыми.

К тому же, помимо справки 2-НДФЛ, сотруднице может понадобиться справка о том, что она трудилась у данного работодателя, но заработная плата за такой-то период не начислялась в связи с нахождением сотрудницы в отпуске по уходу за ребенком (либо без содержания). Она пишется в произвольной форме.

В мае 2013 работница Петренко И.П. выходит на работу после завершения по уходу за ребенком. У нее девочка трехлетнего возраста. Заявление на детский вычет она написала в июне 2013. С какого времени ей предоставлять вычет на ребенка: с мая, когда она вышла на работу, с июня, когда написано было заявление или с начала года?

По НДФЛ определен налоговый период – год (cт. 216 НК РФ).

Предоставление работнику стандартных налоговых вычетов на основании п. 3 ст. 210 и ст. 218 НК РФ возможно за каждый месяц налогового периода только по доходам, облагаемым по ставке 13%.

– от того, имел ли сотрудник доход в отдельных месяцах или нет (при наличии трудового договора) (п. 1 cт. 218 НК РФ, письмо Минфина России № 03-04-05/8-36 от 19.01.2012);

НДФЛ по закону рассчитывается нарастающим итогом с начала года, следовательно, все вычеты суммируются путем сложения за все месяцы с начала года (начиная с января), даже за те, когда дохода не было (он был равен нулю) (п. 1 cт. 218, п. 3 cт. 226, п. 3 cт. 210 НК РФ).

– от того, в какой момент было подано заявление о предоставлении вычета на детей с подтверждающими документами – в первый месяц налогового периода или позже (письмо Минфина России № 03-04-06/8-118 от 18.04.2012).

По нашему примеру сотруднице должны быть предоставлены детские вычеты с января 2013, несмотря на то, что до мая ее доходы были равны нулю. Она подала заявление в июне. Таким образом, при расчете ее заработка за май детских вычетов не было (поскольку бухгалтерия не имела подтверждающих вычет документов). А в июне она имеет право на получение детского вычета в сумме 1400 × 6 = 8400 руб.

При достижении работницей дохода более 280000 рублей, детские вычеты не предоставляются (абз. 17 пп. 4 п. 1 cт. 218 НК РФ).

Работник Угольков И.П. трудится в обособленном подразделении, которое, по общим правилам, не имеет ни расчетного счета, ни баланса. Где он может взять справку 2-НДФЛ и кто ее будет оформлять?

В обособленных подразделениях, не имеющих расчетного счета и баланса, исчисляет и уплачивает НДФЛ с работников и предоставляет справки работникам головная организация (письмо Минфина России № 03-04-06-01/224 о от 28.08.2009).

Работнику следует обратиться в головную организацию (ее офис или бухгалтерию), поскольку весь учет по НДФЛ ведется там.

Срок выдачи справки 2-НДФЛ составляет три рабочих дня с момента подачи заявления работником и определен в статье 62 ТК РФ.

Особенности заполнения справки 2-НДФЛ и форму справки смотрите и скачивайте здесь

Для того чтобы правильно составить справку 2-НДФЛ следует воспользоваться сведениями налоговых регистров по учету налога на доходы. Показатели доходов, полученных налогоплательщиками, а также суммы налоговых вычетов отражаются в справке в рублях и копейках. В то время как суммы налога должны быть указаны в полных рублях согласно правилам математического округления.

Справки, сделанные по форме 2-НДФЛ, полагается сдавать в налоговую инспекцию каждому работодателю, который выступает для своих подчинённых источником дохода. Иногда такой документ запрашивают и сами сотрудники. Поэтому важно знать, как правильно заполнить справку, когда и для чего она может понадобиться и какие нюансы нужно иметь в виду при её представлении.

Прежняя форма документа, утверждённая приказом ФНС России №ММВ-7–3/[email protected] от 17.11.2010, была актуальна только до конца 2015 года. В настоящее время следует пользоваться бланком, являющимся приложением № 1 к приказу ФНС России № ММВ-7–11/[email protected] от 30.10.2015. Подробные инструкции по правильному составлению справки изложены в приложении №2. Основные нюансы заполнения каждой из частей приведены ниже.

- Поле «Признак»: цифра «1» ставится в случае формирования документа о доходах и удержанном налоге, «2» — при невозможности взимания последнего.

- Поле «Номер корректировки»: «00» вносится при первичном составлении справки; «01», «02» и так далее — при внесении исправлений; «99» — при подаче аннулирующей формы.

- Поле «Код ИФНС»: чтобы узнать соответствующее значение, нужно перейти на страницу определения реквизитов налоговых инспекций.

- Поле «Код ОКТМО»: чтобы найти требуемую комбинацию цифр, следует воспользоваться специальным сервисом на сайте Федеральной налоговой службы.

- Поле «Налоговый агент»: юридическому лицу полагается вписать название компании, а предпринимателю — фамилию, имя и отчество.

- Поля «ИНН» и «КПП»: необходимая информация вносится в соответствии с документами, на основании которых ИП или организация осуществляет свою деятельность.

- Поля «Фамилия», «Имя», «Отчество». Заполнение этой строки обычно не вызывает проблем. Но есть один нюанс: если за время, прошедшее с последней сдачи формы 2-НДФЛ, работник поменял, например, фамилию, то в документ вписывается новая и к отчёту прилагается копия паспорта.

- Поле «Статус налогоплательщика». Цифра «1» ставится, когда специалист является гражданином России. «2» вносится в том случае, если речь идёт о доходах сотрудника-иностранца. «3» вписывается, когда работник является гражданином другого государства, но обладает привилегиями, которые предусмотрены для высококвалифицированных специалистов. «4» указывается, если сотрудник относится к участвующим в программе добровольного переселения соотечественников. «5» ставится, если иностранный работник официально является беженцем. А «6» указывает на то, что специалист из другого государства трудится на основании патента.

- Поле «Гражданство (код страны)». В справке о доходах физического лица из РФ ставится «643». Комбинации, соответствующие другим государствам, можно найти в Общероссийском классификаторе стран мира (ОКСМ).

- Поле «Код документа, удостоверяющего личность». Паспорт российского гражданина обозначается сочетанием «21». «12» символизирует вид на жительство. В случае временного удостоверения личности гражданина РФ ставится «14». Код «10» вносится для обозначения паспорта иностранца. Если трудится работник из другого государства, принятый по свидетельству о рождении, то вписывается «23».

- Поле «Адрес места жительства в Российской Федерации». В этой части представляется информация о постоянной регистрации специалиста. Когда в документе идёт речь об иностранце, то вписывается адрес его пребывания в России.

- Поля «Код страны проживания» и «Адрес» заполняются в случае составления справки о доходах работника из другого государства.

Ответственность налогового агента

Важно! Если у налогового агента нет возможности удержать с доходов работников НДФЛ, то они обязаны сообщить об этом в налоговый орган, а также поставить в известность самого работника. Непредставлении такой информации грозит для компании штрафов в сумме от 200 до 500 рублей.

За прошедший календарный год справки 2-НДФЛ в налоговый орган подает работодатель в срок до 1 апреля года, следующего за отчетным. Например, справки за 2022 год в налоговую необходимо представить в срок до 1 апреля 2022 года. В случае нарушения данного срока, работодатель будет привлечен к ответственности. За каждый непредставленный документ ему будет грозить штраф в размере 200 рублей для организации. Таким образом, если справки не предоставлены в большом количестве, то сумма штрафа для компании может оказаться внушительной. Что касается должностных лиц, то штраф для них составляет от 300 до 500 рублей.

Заполнять ли пустые справки

Организации, которые являются налоговыми агентами по НДФЛ, обязаны ежегодно сдавать в инспекцию справки по форме 2-НДФЛ. В них отражают суммы начисленного, а также фактически полученного людьми дохода. В справках указывают сведения о суммах налога: рассчитанного, удержанного и отданного в казну. Таким образом, справка 2-НДФЛ содержит сведения о начислении налога за физических лиц.

Если организация не перечисляла человеку доход, она не является налоговым агентом. Значит, нет необходимости передавать сведения и подавать нулевые справки. Кроме того, нет необходимости и в сдаче пустой 2-НДФЛ с признаком 2. В итоге, 2-НДФЛ при нулевом доходе можно не заполнять. Также см. «Нулевой расчет 6-НДФЛ сдавать не нужно», «СЗВ-М нулевая в 2016 году: образец и пример заполнения».

Онлайн журнал для бухгалтера

Нужен ли образец заполнения нулевого отчета? Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Оформление отчетности при выплатах дохода, возникающих в течение отчетного года, происходит по достаточно простым правилам (письмо ФНС России от 18.02.2016 № БС-3-11/650). Согласно им, в разделе 2 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют (п. 1.8 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/).

Раздел 1 заполняется данными, включающими значения, соответствующие всему отчетному периоду.

Нужно ли сдавать нулевую отчетность 6-ндфл?

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Сдавать ее, так же как и отчетность 2-НДФЛ, должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п.