Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются существенными, если они могут стать причиной отказа в вычете НДС. К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2 ст. 169 НК РФ):

1) продавца или покупателя.

Это ошибки в наименовании продавца или покупателя, их адресе и ИНН, из-за которых инспекция не может установить продавца или покупателя.

К примеру, в строке 6 счета-фактуры указали не наименование покупателя из учредительных документов, а Ф.И.О. его сотрудника (Письмо ФНС России от 09.01.2017 № СД-4-3/[email protected]).

Проверить данные продавца (покупателя) вы можете на сайте ФНС России

2) наименование отгруженных товаров (работ, услуг, имущественных прав).

К примеру, вместо «мука ржаная» указано «мука пшеничная» (Письмо Минфина России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная информация, но достаточная для определения товара (работы, услуги, имущественного права), то на вычет это не влияет (Письмо Минфина России от 17.11.2016 N 03-07-09/67406);

3) стоимость товаров (работ, услуг, имущественных прав) и сумму НДС.

Например, это могут быть:

— арифметические ошибки в стоимости или в сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения (Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную налоговую ставку.

К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг), имущественных прав, ставку и сумму налога, то такие ошибки несущественные и из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Оформление филиалом СФ на отгрузку товаров

Если товары реализуются организациями через обособленные подразделения, то СФ выписывается обособленным подразделением, но только от имени организации (стр. 2 Продавец). PDF

СФ выставляется обособленным подразделением в обычном порядке: в пятидневный срок с даты реализации и должен быть оформлен следующим образом (Письма Минфина РФ от 15.05.2012 N 03-07-09/55, от 18.05.2017 N 03-07-09/30038, Письмо ФНС РФ от 16.11.2016 N СД-4-3/21730, Правила заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

Шапка

- Номер и Дата (стр. 1) — указываются в хронологическом порядке, номер — с разделительной чертой, после которой указывается номер подразделения. Организация сама нумерует филиалы и закрепляет их номера в учетной политике.

- Продавец (стр. 2), Адрес (стр. 2а), ИНН продавца (стр. 2б) — полное или сокращенное наименование головной организации, ее адрес в соответствии с ЕГРЮЛ, а также ИНН.

- КПП продавца (стр. 2б) — КПП обособленного подразделения, осуществляющего отгрузку товаров.

- Грузоотправитель и его адрес (стр. 3) — наименование и почтовый адрес обособленного подразделения.

- Грузополучатель и его адрес (стр. 4) — указывается наименование и почтовый адрес грузополучателя, запись «он же» не допускается (Письмо Минфина РФ от 21.07.2008 N 03-07-09/21).

- К платежно-расчетному документу № от (стр. 5) — реквизиты (номер и дата) платежного поручения или кассового чека в случае, если ранее были получены авансовые платежи.

- Покупатель (стр. 6), Адрес (стр. 6а), ИНН/КПП покупателя (стр. 6б) — полное или сокращенное наименование покупателя, его местонахождение в соответствии с ЕГРЮЛ, а также ИНН и КПП.

- Валюта: наименование, код (стр .7) — наименование и код валюты расчетов.

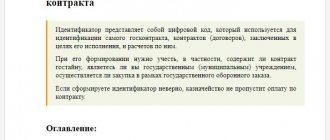

- Идентификатор государственного контракта, договора (соглашения) (при наличии) (стр.8) — реквизиты гос. контракта при его наличии.

Табличная часть

- наименование поставляемых товаров и единица измерения (при возможности ее указания);

- код вида товара по ТН ВЭД при отгрузках в ЕАЭС;

- количество поставляемых (отгруженных) по счету-фактуре товаров исходя из принятых по нему единиц измерения;

- цена за единицу измерения по договору без учета налога;

- стоимость товаров за весь поставляемый по счету-фактуре товар без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю, рассчитанная исходя из применяемых налоговых ставок;

- стоимость всего поставляемого(отгруженного) по счету-фактуре товара с учетом суммы налога;

- страна происхождения товара — код и краткое наименование для импортных товаров;

- регистрационный номер таможенной декларации для импортных товаров.

Подписи

По общему правилу счет-фактура на реализацию товаров подписывается (п. 6 ст. 169 НК РФ, Письмо Минфина РФ от 14.10.2015 N 03-07-09/58937):

- руководителем и главным бухгалтером организации;

или

- иными лицами по доверенности (приказу) от имени организации.

Если СФ выдан обособленным подразделением, то подписи ставят:

- руководитель филиала, который действует по доверенности

или

- другое уполномоченное лицо (менеджер, кладовщик и т. д.) на основании приказа или доверенности.

Ошибка в адресе в счете-фактуре

Ошибки в адресе в счете-фактуре для продавца не влекут налоговых последствий. Но они могут привести к отказу покупателю в вычете НДС. Это связано с тем, что этот реквизит является обязательным и помогает налоговому органу идентифицировать продавца или покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в счете-фактуре есть и другие данные, по которым инспекция устанавливает продавца и покупателя. К ним, в частности, относятся их наименования и ИНН. Поэтому ошибка в адресе не всегда влечет отказ в вычете. Это подтвердил и Минфин России в Письме от 02.04.2015 N 03-07-09/18318.

Если в счете-фактуре указан неполный адрес, по сравнению с адресом в ЕГРЮЛ (ЕГРИП), то это также не приведет к отказу в вычете при возможности идентифицировать покупателя на основании иных реквизитов счета-фактуры (Письмо Минфина России от 30.08.2018 N 03-07-14/61854).

Если адрес совпадает с адресом из ЕГРЮЛ (ЕГРИП), но есть технические ошибки в его написании, покупатель может принять НДС к вычету. К примеру, допустимы (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455):

• сокращения слов;

• замена прописных букв на строчные или наоборот;

• изменение местами слов в названии улицы;

• дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет и др.

Рекомендуем сверять адрес с данными из ЕГРЮЛ (ЕГРИП). Данные из ЕГРЮЛ доступны на сайте ФНС России

При обнаружении существенных ошибок в адресе в счете-фактуре рекомендуем покупателю обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Какие данные указываются – юридические или фактические?

Адрес, указанный в ЕГРЮЛ (для юридических лиц) и в ЕГРИП (для индивидуальных предпринимателей), нужно указывать целиком, включая номер дома, офиса, комнаты.

Главным требованием современного налогового законодательства в отношении адресов, вписываемых в строки 2а и 6а счета-фактуры – они должны совпадать с адресом, зафиксированным в ЕГРЮЛ/ЕГРИП. В выписке из ЕГРЮЛ содержится информация о месте нахождения организации согласно документам о регистрации (п.2 ст.54 №51-ФЗ от 30.11.1994 в редакции от 29.12.2017).

Для индивидуальных предпринимателей адрес в ЕГРИП – это место нахождения физического лица, иначе – место регистрации. Для проверки правильности отражения информации в строках 2а и 6а организация может без дополнительных запросов партнеру сверить информацию из ЕГРЮЛ/ЕГРИП с данными в счете-фактуре.

На сегодняшний день доступ к выпискам ЕГРЮЛ зарегистрированных налогоплательщиков может получить каждый желающий, как физическое лицо., так и юридическое объединение. В счета-фактурах, оформленных после 1.10.217 года, должен быть указан адрес места нахождения постоянно действующего исполнительного органа, т.е. юридический адрес.

Неверный ИНН в счете-фактуре

Неверное указание ИНН в счете-фактуре не влечет налоговых последствий для продавца. Но покупателю могут отказать в вычете, поскольку это обязательный показатель и по нему налоговый орган идентифицирует продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в конкретной ситуации суд может встать на сторону покупателя.

Так, например, АС Западно-Сибирского округа посчитал, что ошибка в ИНН не препятствует определению суммы НДС и идентификации контрагента по сделке (см. Постановление АС Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017).

Тем не менее рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре, а при обнаружении ошибок — просить продавца внести исправления. Ведь такая ошибка может привести к спору с налоговым органом.

Срок выставления счета-фактуры

Порядок выставления документа изменения не затронули. Счет-фактура выставляется в течение 5 дней с момента: а) отгрузки товаров, выполнения работ, оказания услуг, передачи прав, или б) получения предоплаты. Считаются календарные дни.

Срок отсчитывается с того дня, который идет за днем отгрузки или получения предоплаты. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий рабочий день.

Штраф за нарушенный срок предоставления счета-фактуры по законодательству не предполагается. Организация может быть оштрафована только за отсутствие документа. Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие. Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

Несущественные ошибки в счете-фактуре

Несущественными являются ошибки, которые нельзя отнести к существенным ошибкам. То есть это ошибки, которые не мешают идентифицировать продавца, покупателя, наименование, стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога.

Несущественная ошибка не может быть причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ).

К несущественным ошибкам, например, относятся:

1) опечатки в наименовании и адресе покупателя или продавца

, например:

— указание Ф.И.О. покупателя-предпринимателя без слов «ИП» (Письмо Минфина России от 07.05.2018 N 03-07-14/30461);

— замена прописных букв на строчные в наименованиях продавца и покупателя (Письмо Минфина России от 18.01.2018 N 03-07-09/2238);

— лишние символы, например тире или запятые (Письмо Минфина России от 02.05.2012 N 03-07-11/130);

— сокращения в адресе, замена прописных букв на строчные или наоборот, смена местами слов, дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455);

2) нарушение нумерации счетов-фактур;

3) указание графического символа рубля вместо наименования валюты

(Письмо Минфина России от 13.04.2016 N 03-07-11/21095);

4) указание кода вида товара по ТН ВЭД ЕАЭС при реализации товаров на территории России

(Письмо Минфина России от 09.01.2018 N 03-07-08/16);

5) прочерк вместо фразы «без акциза» в графе 6

(Письмо Минфина России от 18.04.2012 N 03-07-09/37);

6) отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%»

(Письмо Минфина России от 03.03.2016 N 03-07-09/12236).

Оформление филиалом СФ на реализацию работ, услуг

Если работы, услуги реализуются организациями через обособленные подразделения, то СФ выписывается обособленным подразделением, но только от имени организации (стр. 2 Продавец). PDF

СФ выставляется обособленным подразделением в обычном порядке: в пятидневный срок с даты реализации работ, услуг и должен быть оформлен следующим образом (Письма Минфина РФ от 15.05.2012 N 03-07-09/55, от 18.05.2017 N 03-07-09/30038, Письмо ФНС РФ от 16.11.2016 N СД-4-3/21730, Правила заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Шапка

- Номер и Дата (стр. 1) — указываются в хронологическом порядке, номер — с разделительной чертой, после которой приводится номер подразделения. Организация сама нумерует филиалы и закрепляет их номера в учетной политике.

- Продавец (стр. 2), Адрес (стр. 2а), ИНН продавца (стр. 2б) — полное или сокращенное наименование головной организации, ее адрес в соответствии с ЕГРЮЛ, а также ИНН.

- КПП продавца (стр. 2б) — КПП обособленного подразделения, осуществляющего выполнение работ (услуг).

- Грузоотправитель и его адрес (стр. 3) — прочерк.

- Грузополучатель и его адрес (стр. 4) — прочерк.

- К платежно-расчетному документу № от (стр. 5) — реквизиты (номер и дата составления) платежного поручения или кассового чека в случае получения авансовых платежей.

- Покупатель (стр. 6), Адрес (стр. 6а), ИНН/КПП покупателя (стр. 6б) — полное или сокращенное наименование покупателя, его местонахождение в соответствии с ЕГРЮЛ, а также ИНН и КПП покупателя.

- Валюта: наименование, код (стр. 7) — наименование и код валюты расчетов.

- Идентификатор государственного контракта, договора (соглашения) (при наличии) (стр. — реквизиты гос. контракта при его наличии.

Табличная часть

- описание выполняемых работ, оказанных услуг и единица измерения (при возможности ее указания);

- количество по счету-фактуре исходя из принятых по нему единиц измерения (если применимо);

- цена за единицу измерения по договору без учета налога;

- стоимость работ, услуг за все реализуемые по счету-фактуре работы, услуги без налога;

- налоговая ставка;

- сумма налога, предъявляемая покупателю работ, услуг, рассчитанная исходя из применяемых налоговых ставок;

- стоимость всех реализуемых работ, услуг по счету-фактуре с учетом суммы налога.

Подписи

По общему правилу счет-фактура на реализацию работ, услуг подписывается (п. 6 ст. 169 НК РФ, Письмо Минфина РФ от 14.10.2015 N 03-07-09/58937):

- руководителем и главным бухгалтером организации

или

- иными лицами по доверенности (приказу) от имени организации.

Если СФ выдан обособленным подразделением, то подписи ставят:

- руководитель филиала, который действует по доверенности

или

- другое уполномоченное лицо (менеджер, кладовщик и т. д.) на основании приказа или доверенности.

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).