Возврат НДС при экспорте в Казахстан в связи с созданием ЕАЭС в целом не поменялся, несмотря на то что появились новые документы, регламентирующие порядок возмещения нулевого НДС. Мы расскажем вам о том, что это за документы и как сегодня возвращается налог при экспорте в Казахстан.

2015 год принес нам некоторые изменения, которые затронули порядок возмещения экспортного НДС:

- Вступил в силу Договор о ЕАЭС.

Подробнее см. материал «С 2015 года вместо Таможенного союза действует Евразийский экономический»

- НК РФ утратил положения, предусматривавшие необходимость восстановления «входного» НДС по экспортируемому товару (хотя последние разъяснения Минфина говорят об обратном).

Документы, подтверждающие возврат НДС при экспорте в Казахстан

С начала 2015 года в связи с подписанием Договора о Евразийском экономическом союзе от 29.05.2014 регулировать порядок возмещения НДС наряду с НК РФ стал Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение 18, далее — Протокол). Таким образом, вопрос экспорта товара в Казахстан и документальное оформление данной сделки регулируются Протоколом, гл. 21 НК РФ и Таможенным кодексом РФ.

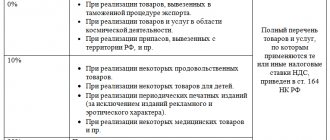

При реализации товара за пределы Российской Федерации у налогоплательщика есть возможность сэкономить на уплате НДС в силу положений п. 1 ст. 164 НК РФ, воспользовавшись ставкой 0 процентов. Однако чтобы реализовать такую возможность, необходимо собрать пакет документов, который подтвердит обоснованность данной ставки. Реализация в страны ЕАЭС осуществляется в более упрощенной форме в связи с тем, что перечень документов, обосновывающих ставку 0 процентов, значительно уже, чем при экспорте в другие страны.

Таким образом, чтобы подтвердить нулевую отгрузку в Казахстан, необходимо иметь для налогового ведомства следующие документы (п. 4 р. II Протокола):

- контракт с казахским контрагентом;

- товаросопроводительные и транспортные документы (например, CMR);

- заявление о ввозе товара и уплате косвенных налогов или перечень заявлений.

Причем в связи с отменой границы между странами ЕАЭС отметки таможенного органа на товаросопроводительных документах не требуется. На заявлении о ввозе товара отметка делается налоговым органом Казахстана.

Какое будущее ждет экспорт товаров в Казахстан

Прежде чем говорить об экспорте товаров в Казахстан из Российской Федерации, стоит привести немного статистической информации. Каких объемов сегодня достигает экспорт товаров в Казахстан? За первые два квартала 2022 года сумма впечатляющая – 4,55 миллиарда долларов. Лидирующие позиции среди экспортирующих стран сегодня занимают Нидерланды (11 %) и Китай (11 %). Казахстан для РФ на девятом месте (3,3 %), но он является вторым среди стран СНГ, уступая только Белоруссии (5,2 %).

Экспорт товаров в Казахстан – это довольно важная статья в Российской экономике. Для сравнения – сопоставимые позиции имеют такие европейские страны, как Франция или Польша. Еще более показательно, что Казахстан уже опередил Испанию, Индию, Финляндию, Бельгию и Великобританию.

Экспорт товаров из России очень значим и для экономики самого Казахстана, ведь наша страна – его главный партнер на международной арене, и только потом – Китай и Германия.

Экспорт товаров в Казахстан развивается с того момента, как был организован Таможенный союз, ведь именно он позволил обойти все политические препятствия для осуществления торговли между нашими государствами. Конечно, все далеко не безупречно в отношении экспорта товаров в Казахстан из России. Сегодня объемы торговли падают, но это вызвано не ухудшением партнерских взаимоотношений, а кризисом.

Международная экономика значительно влияет на ситуацию с экспортом товаров в Казахстан, ведь давно устоялось, что международная торговля ведется в долларах. Само собой разумеется, что любые финансовые проблемы отражаются и на торговле между нашими странами. Девальвация национальных валют привела к тому, что текущие статистические данные дают весьма условное представление об объективной ситуации. В настоящее время ситуация выглядит следующим образом. Экспорт в Казахстан увеличился на 10,7 %, импорт из Казахстана снизился на 7,4 %. При этом важно обратить внимание на то, что если рассчитывать в рублях, то объем торговли между нашими государствами увеличился на 22,3 %. Это весьма внушительная сумма, ведь она составляет 705,2 миллиарда рублей. При пересчете на рубли становится ясно, что суммарная доля взаимных расчетов России, Белоруссии и Казахстана достигла 70 %, что намного больше, чем 23,8 %, которые получаются при исчислении в долларах.

Экспорт России и экспорт Казахстана – это совершенно разные товары. Россия поставляет преимущественно продукцию из сферы машиностроения, в то время как экспорт Казахстана – это металлы, руда и различные минералы. Снова обратимся к статистике. Например, во втором квартале 2016 года экспорт товаров в Казахстан имел следующее соотношение:

- 22,6 %

– транспорт, машины и прочее оборудование (преимущественно ядерные реакторы, механические устройства, котлы, чуть меньше – электрическое оборудование, и еще меньше – автомобили);

- 16 %

– минеральные продукты (топливо, которое Казахстан не в состоянии добывать самостоятельно в нужных масштабах);

- 15,9 %

металлы и изделия из них;

- 12 %

– продовольствие;

- 5,2 %

– древесина, целлюлозно-бумажная продукция и т. д.;

- 2,6 %

– текстиль, изделия из него, обувь.

Экспорт товаров в Казахстан – это закономерный процесс, ведь между нашими государствами существуют тесные многолетние взаимоотношения. Иначе и быть не могло при столь протяженной общей границе. За долгие годы налажены торговые пути, транспортные связи и т. д. Нет ничего удивительного в том, что большая часть экспорта в Казахстан переправляется из других стран по территории России – это наиболее рациональный и экономичный маршрут. При этом многие эти товары (топливо, энергетические ресурсы и т. д.) очень важны для Казахстана. Нюансы взаимоотношений двух государств установлены соглашением от 7.06.2002 г.

Важным вопросом в торговых связях России и Казахстана является нефтепровод, ведь каждый год по нему переправляются просто колоссальные объемы нефти (15,5 миллиона тонн по нефтепроводу Атырау – Самара и 5,5 миллиона тонн по нефтепроводу Махачкала – Тихорецк – Новороссийск).

Здесь необходимо отметить, что экспорт казахстанской нефти проходит по нефтепроводу КТК (Каспийский трубопроводный консорциум), который является совместной собственностью правительств России и Казахстана. В 2002 году было создано совместное предприятие российского «Газпрома» и «КазМунайГаз» (Казахстан) – «КазРосГаз». Оно осуществляет поставки газа с месторождения Карачаганак на Оренбургский газоперерабатывающий завод.

Еще одним важным моментом в экономических взаимоотношениях России и Казахстана является вопрос обработки урана. Дело в том, что его запасы в Казахстане настолько велики, что уступают по объему одной единственной стране, – Австралии. Однако у Казахстана нет своей атомной энергетики, поэтому Россия и Казахстан организовали совместный проект по добыче урана, осуществляет его казахстанско-российско-киргизское предприятие – ЗАО «Заречное».

Разумеется, экспорт товаров в Казахстан, как и другие торгово-экономические взаимодействия Российской Федерации и Казахстана на сегодня нуждаются в улучшениях. У каждой страны имеются внушительные ресурсы и экономический потенциал, использовать которые на полную мощность пока не удается. Но деятельность в этом направлении ведется. И она имеет большие перспективы. Ставки делаются на программы импортозамещения в РФ и индустриализации Казахстана, в частности на трансграничные производственные цепочки в машиностроении и обрабатывающей промышленности. По прогнозам специалистов, это положительно скажется на торгово-экономических отношениях стран, а значит, позволит увеличить и экспорт товаров в Казахстан из Российской Федерации.

Читайте статью: Риски экспорта: как их предусмотреть и снизить

Порядок действий по возмещению НДС при экспорте в Казахстан

В рамках подтверждения нулевой ставки необходимо соблюсти следующие процедуры:

- После отгрузки товаров казахскому контрагенту необходимо выставить в течение 5 дней счет-фактуру (п. 1 ст. 169 НК РФ).

- По факту отгрузки восстановить НДС, ранее принятый к вычету по экспортируемым товарам (письмо Минфина РФ от 13.02.2015 № 03-07-08/669).

- Восстановленные суммы НДС отразить в строке 100 графы 5 Раздела 3 Декларации по НДС за квартал отгрузки (приказ ФНС России от 29.10.2014 № ММВ-7-3/558).

- В книге продаж отразить данную отгрузку по ставке 0 процентов в периоде возникновения налогового обязательства (п. 9 ст. 167 НК РФ, п. 2 правил ведения книги продаж), т. е. на конец квартала, в котором собран полный пакет документов, подтверждающий факт экспорта. На такое подтверждение у налогоплательщика есть 180 дней. В зависимости от того, удастся ему собрать пакет документов или нет, и от того, когда это произойдет, порядок заполнения декларации и отражения НДС в учете будет меняться.

После того как налогоплательщик произвел отгрузку товара, у него есть 180 дней, чтобы подтвердить возможность применения ставки 0 процентов. И в зависимости от того, удастся ему собрать пакет документов или нет, порядок заполнения декларации и отражения НДС в учете будет меняться.

Оформление зачета Налога на Добавленную Стоимость при вывозе в Казахстан

Начиная с 01.07.2016 — право на зачет входящего НДС, иными словами — на возврат Налога на добавленную стоимость от суммы сделки, при осуществлении экспортных поставок, возникает у налогоплательщика в момент оформления входящей СФ, а не после предоставления требуемого комплекта бухгалтерских документов. Подтверждение 0% ставки Налога на добавленную стоимость для вывоза в Казахстан необходимо завершить в течение шести месяцев с момента отгрузки продукции.

Для того, чтобы доказать 0% ставку требуется следующий комплект документов:

- Внешнеэкономический договор (копия);

- Учетный номер контакта (бывший Паспорт Сделки);

- Товаросопроводительные документы (копии) (счет-фактуры, накладные по форме ТОРГ-12, товарно-транспортные накладные либо CMR);

- Заявление (оригинал) об оплате налогов от импортера, или уведомления из налоговой инспекции государства импортера о принятии и об оплате налогов в своей стране.

Если документы в течение 180 дней не собраны

Если по каким-то причинам налогоплательщик вдруг не уложился в установленный срок для сбора подтверждающих документов и не представил их в ИФНС, алгоритм действий такой:

- Необходимо начислить НДС с реализации по соответствующей ставке (10 или 18 процентов), составив соответствующий счет-фактуру в 1 экземпляре.

- Зарегистрировать этот счет-фактуру в дополнительном листе книги продаж за период отгрузки, отразив начисленный НДС.

- Принять НДС, ранее восстановленный, к вычету на дату отгрузки в сумме, соответствующей этой отгрузке.

Уточненная декларация за период отгрузки заполняется следующим образом:

- в строке 010 раздела 6 указывается код операции;

- в строке 020 раздела 6 — выручка от реализации экспортного товара;

- в строке 030 раздела 6 — сумма начисленного НДС по ставке 10 или 18 процентов;

- в строке 040 раздела 6 — сумма «входного» НДС.

Следует отметить, что существует судебное решение, которое говорит о возможности отражения доначисленного НДС в декларации за период по истечении 180 дней, а не за период отгрузки на экспорт. Эта позиция закреплена в постановлении ФАС Московского округа от 22.12.2010 № КА-А40/15981-10 по делу № А40-172099/09-20-1318.

Если документы собраны по истечении 180 дней

Если документы собраны по истечении указанного срока, то за период, когда собраны документы, необходимо выполнить следующие действия:

- Ранее начисленный НДС по ставке 10 или 18 процентов принимается к вычету (п. 10 ст. 171 НК РФ).

- В книге покупок регистрируется счет-фактура, составленный при неподтверждении ставки 0 процентов и зарегистрированный в книге продаж.

- НДС, ранее принятый к вычету, восстанавливается.

Декларация заполняется следующим образом:

- строка 010 раздела 4 — «Код операции»;

- строка 020 раздела 4 — сумма выручки от реализации на экспорт;

- строка 030 раздела 4 — сумма вычетов по подтвержденной экспортной операции;

- строка 040 раздела 4 — сумма налога, начисленная по экспортной отгрузке в связи с отсутствием документов;

- строка 050 раздела 4 — сумма вычета по товарам, участвующим в экспортной отгрузке.

Если документы, подтверждающие ставку 0, собраны, но права на вычет нет, то после возникновения такого права необходимо заполнить раздел 5.

Приобретение и отгрузка несырьевых товаров в «1С:Бухгалтерии 8» при экспорте в ЕАЭС

Рассмотрим порядок отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций приобретения и отгрузки несырьевых товаров на экспорт в страны ЕАЭС.

Пример 1

Организация ООО «Торговый дом», применяющая общую систему налогообложения, приобрела 20.07.2018 у ООО «Фабрика диванов» (поставщик):

Согласно заключенному контракту с иностранным партнером ТОО «Astana» (Казахстан) организация ООО «Торговый дом»:

Последовательность операций приведена в таблице 1. Таблица 1 № п/п

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Настройка учетной политики и параметров учета

В соответствии с пунктом 3 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложения № 18 к Договору о евразийском экономическом союзе) при экспорте товаров с территории одного государства — члена ЕАЭС на территорию другого государства-члена ЕАЭС:

- применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола;

- право на налоговые вычеты осуществляется в порядке, аналогичном предусмотренному законодательством государства — члена ЕАЭС в отношении товаров, экспортированных за пределы ЕАЭС.

Если на экспорт в государства — члены ЕАЭС отгружаются несырьевые товары:

- вычет предъявленной суммы НДС производится в общеустановленном порядке, т. е. аналогично вычету по товарам (работам, услугам), имущественным правам, приобретенным для осуществления операций, облагаемых НДС по ставкам 18 % и 10 % (п. 3 ст. 172 НК РФ);

- у налогоплательщика отсутствует обязанность определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров с применением ставки 0 %, т. е. отсутствует обязанность ведения раздельного учета (абз. 2 п. 10 ст. 165 НК РФ).

Следовательно, если налогоплательщик реализует на экспорт в ЕАЭС только несырьевые товары и при этом у него отсутствуют иные основания для ведения раздельного учета (осуществление операций, которые освобождены от налогообложения по статье 149 НК РФ, и (или) местом реализации которых не признается территория РФ по статьям 147 и 148 НК РФ, и (или) которые не признаются объектом налогообложения по пункту 2 статьи 146 НК РФ), то на закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — гиперссылка Налоги и отчеты) нужно проверить отсутствие флага для значений Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

Согласно пункту 3 статьи 172 НК РФ порядок вычета входного НДС при приобретении товаров (работ, услуг), имущественных прав для операций по реализации товаров на экспорт с применением налоговой ставки 0 % зависит от того, являются или нет экспортируемые товары сырьевыми (п. 10 ст. 165 НК РФ).

Коды видов товаров, относящихся к сырьевым, утверждены Постановлением Правительства РФ от 18.04.2018 № 466 в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, утв. Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 (ред. от 24.04.2018).

В соответствии с утвержденными кодами следует указать, относятся или нет реализуемые на экспорт товары к группе сырьевых, проставив соответствующий флаг для каждого конкретного кода ТН ВЭД.

По умолчанию флаг Сырьевой товар снят, т. е. все реализуемые товары относятся к несырьевым.

Согласно подпункту 15 пункта 5 статьи 169 НК РФ и подпункту «а.1» пункта 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, в счетах-фактурах, выставляемых в отношении товаров, вывезенных за пределы территории РФ на территорию государств-членов ЕАЭС, должен указываться код вида товара в соответствии с ТН ВЭД.

Соответствующий код ТН ВЭД автоматически выводится в графе 1а счета-фактуры при экспорте товаров на территорию государств-членов ЕАЭС при выполнении следующих условий:

- реализация товаров производится с применением налоговой ставки 0 %;

- код ТН ВЭД указан для соответствующей товарной позиции в справочнике Номенклатура;

- контрагент является налогоплательщиком государства-члена ЕАЭС (раздел Справочники — подраздел Покупки и продажи).

Приобретение товаров

Поступление товаров в организацию (операции: 2.1 «Поступление товаров»; 2.2 «Учет входного НДС») регистрируется в программе с помощью документа Поступление (акт, накладная) с видом операции Товары (накладная) (раздел Покупки — подраздел Покупки — гиперссылка Поступление (акты, накладные)) (рис. 1).

Рис. 1. Приобретение товаров

Обратите внимание, если налогоплательщик ведет раздельный учет НДС, т. е. на закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — гиперссылка Налоги и отчеты) установлен флаг Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета, то в графе Способ учета НДС для несырьевых товаров, приобретаемых для реализации на экспорт, следует установить значение Принимается к вычету.

После проведения документа Поступление (акт, накладная) будут сформированы бухгалтерские проводки:

Дебет 41.01 Кредит 60.01 — на стоимость приобретенных товаров без НДС; Дебет 19.03 Кредит 60.01 — на сумму НДС, предъявленную поставщиком по приобретенным товарам.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах НУ: Сумма Дт и Сумма Кт для счетов с признаком НУ.

В регистр НДС предъявленный вводится запись с видом движения Приход и событием Предъявлен НДС Поставщиком.

Для регистрации в программе полученного счета-фактуры по приобретенным товарам (операция 2.3 «Регистрация счета-фактуры поставщика») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (см. рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру (рис. 2).

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Рис. 2. Счет-фактура полученный на поступление

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Поступление (акт, накладная), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected];

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

Поскольку покупатель не ведет раздельный учет, то в документе Счет-фактура полученный присутствует возможность упрощенного заявления к вычету входного НДС, для чего автоматически устанавливается флаг для значения Отразить вычет НДС в книге покупок датой получения.

Обратите внимание, если налогоплательщик ведет раздельный учет НДС, т. е. на закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — гиперссылка Налоги и отчеты) установлен флаг Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета, то в документе Счет-фактура полученный отсутствует строка и флаг для значения Отразить вычет НДС в книге покупок датой получения. В этом случае заявление налогового вычета всегда осуществляется с помощью регламентного документа Формирование записей книги покупок.

При необходимости изменения указанных данных, например, уточнения даты получения, документ следует провести повторно. Для этого нужно нажать кнопку Записать и закрыть или выполнить команду Провести из списка доступных команд, открываемого по кнопке Еще.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр бухгалтерии:

Дебет 68.02 — на сумму входного НДС в размере 162 000,00 руб. Кредит 19.03

Также будет внесена запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

В регистр накопления НДС предъявленный вносится запись с видом движения Расход.

В регистр накопления НДС Покупки вносится запись с событием Предъявлен НДС к вычету для регистрации счета-фактуры в книге покупок.

На основании записи регистра НДС Покупки заполняется книга покупок за период принятия к учету приобретенных товаров и получения счета-фактуры поставщика, т. е. за III квартал 2022 года (раздел Отчеты — подраздел НДС или раздел Покупки — подраздел НДС) (см. рис. 3).

Рис. 3. Книга покупок за III квартал 2022 года

Сумма входного НДС по приобретенным товарам будет отражена по строке 120 Раздела 3, а также в Разделе 8 налоговой декларации по НДС за III квартал 2022 года (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированная отчетность).

Отгрузка товаров

Отгрузка товаров на экспорт покупателю ТОО «Astana» (операции: 3.1 «Отгрузка товаров на экспорт»; 4.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) (рис. 4).

Рис. 4. Отгрузка товаров на экспорт

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 — на себестоимость списанных диванов; Дебет 62.21 Кредит 90.01.1 — на продажную стоимость диванов.

В регистр НДС по реализации 0 % вводится запись с видом движения Приход для книги продаж, отражающая начисление НДС по ставке 0 %.

Для создания счета-фактуры на отгруженные на экспорт товары (операция 3.3 «Оформление счета-фактуры на отгрузку товаров») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная) (см. рис. 4).

При этом в информационной базе автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная).

С 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, поэтому в документе Счет-фактура выданный в строке Сумма: указывается, что суммы для регистрации в журнале учета («из них по комиссии:») равны нулю.

В поле Код вида операции будет отражено значение 01, которое соответствует отгрузке товаров (работ, услуг), имущественных прав, включая операции, облагаемые по налоговой ставке 0 % согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]

В результате проведения документа Счет-фактура выданный будет внесена запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры и выполнить далее его печать (см. рис. 5).

Рис. 5. Счет-фактура на экспортные товары

Согласно подпункту 15 пункта 5 статьи 169 НК РФ и подпункту «а.1» пункта 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137, в счетах-фактурах, выставляемых в отношении товаров, вывезенных за пределы территории РФ на территорию государств-членов Евразийского экономического союза, в графе 1а указывается код вида товара в соответствии с ТН ВЭД.

Операции отгрузки товаров на экспорт до подтверждения обоснованности применения нулевой ставки НДС в налоговой декларации по НДС отражены не будут.

Поступление оплаты

Поступление оплаты за реализованные товары (операция 4.1 «Поступление оплаты от покупателя») в программе «1С:Бухгалтерия 8» редакции 3.0 отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется следующими способами:

- на основании документа Счет на оплату покупателю (раздел Продажи — подраздел Продажи — журнал документов Счета покупателям);

- путем добавления нового документа в список Банковские выписки (раздел Банк и касса — подраздел Банк — журнал документов Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.01 — на сумму поступившей оплаты, которая составляет 600 000,00 руб.

Принятие «входного» НДС по товарам, экспортируемым в Казахстан

Для того чтобы понять, какую сумму налога в случае экспортной отгрузки нужно восстанавливать и принимать к вычету, необходимо ведение раздельного учета. Причем в НК РФ нет указаний на его конкретную методику: налогоплательщик должен самостоятельно определить для себя способы ведения такого учета и закрепить их в учетной политике. Это предусмотрено п. 10 ст. 165 НК РФ, разъяснениями Минфина (например, письмом от 06.07.2012 № 03-07-08/172) и постановлениями судов (например, постановлением ФАС Северо-Западного округа от 29.06.2012 № А56-27834/2011).

Возмещение НДС налоговыми органами

После представления налогоплательщиком декларации по НДС с пакетом документов, подтверждающим право на применение ставки 0 процентов, налоговые органы начинают камеральную проверку обоснованности применения данной ставки (ст. 88 НК РФ).

В случае если налоговая принимает положительное решение, налогоплательщик оставляет за собой право применения ставки 0 процентов. А в случае отказа нужно будет представить «уточненку» и доплачивать неуплаченную сумму НДС в бюджет по данной отгрузке, а также пени и штраф за несвоевременную уплату налога.

См. также материал «Как возвращается НДС: схема возврата (возмещения)?»

Выводы

Осуществляя отгрузку в страны ЕАЭС, в частности в Казахстан, российские организации получают большую экономическую выгоду за счет того, что налогоплательщик-экспортер, в соответствии с действующим законодательством, не начисляет НДС с данной реализации.

Однако к таким отгрузкам налоговые органы относятся очень подозрительно и досконально изучают документы, обосновывающие применение ставки. Но все же в рамках ЕАЭС экспортная отгрузка вызывает меньше вопросов со стороны контролирующих органов, чем при экспорте в другие государства, и экспортеру достаточно предоставить корректно оформленные:

- контракт;

- заявление о ввозе товара и уплате косвенных налогов;

- товаросопроводительные документы.

Если все требования будут выполнены, то камеральная проверка пройдет с положительным результатом.

Если по каким-то причинам налогоплательщик вдруг не уложился в установленный срок для сбора подтверждающих документов и не представил их в ИФНС, алгоритм действий такой:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Документы для договора поставки из России в Казахстан, Белоруссию, Киргизию и Армению

Договор поставки товаров — соглашение поставщика и покупателя по двум основным вопросам: о товаре и о его транспортировке. По этому, исполнение договора поставки сопровождается оформлением двух видов документов: 1) товарных, и 2) транспортных.

Оформление документов по внутрироссийским поставкам товаров регулируется законодательством Российской Федерации. Как оформить перевозку товара из России в Казахстан или другое государство-участник договора «О Евразийском экономическом союзе» подписанного 19.05.2014г. (далее по тексту именуется «договор о ЕАЭС»)?

Транспортные документы на перевозку грузов из России в Казахстан и страны ЕАЭС

Транспортная накладная

Условия:

Договор поставки из России в Казахстан (или другое государство-участник договора ЕАЭС).

Перевозка автомобильным транспортом.

Начало перевозки товара (место отгрузки): Россия.

Оформление:

При перевозке товаров автомобильным транспортом водитель обязан при себе иметь документы на груз (пункт 2 Правил дорожного движения Российской Федерации). Какие это документы, правила не раскрывают, но по смыслу — это документы, подтверждающие законность владения водителем перевозимым грузом .

Доставка груза по договору поставки возможна силами поставщика или покупателя. В обоих случаях, возможно использование собственного транспорта, или привлеченных перевозчиков.

Ситуация 1: По договору поставки доставка входит в цену товара и организуется поставщиком (российским экспортером) с привлечением перевозчика

Перевозка груза оформляется договором перевозки между поставщиком и перевозчиком.

Наличие договора перевозки подтверждается транспортной накладной (статья 785 Гражданского кодекса Российской Федерации). Не зависимо кто по договору поставки заключает договор перевозки (поставщик или покупатель), составляет транспортную накладную и передает ее перевозчику грузоотправитель (статьи 2 и 8 Устава автомобильного транспорта, пункт 6 Правил перевозок грузов автомобильным транспортом).

В ситуации 1 грузоотправитель — российский поставщик, он и обязан оформить транспортную накладную и передать ее перевозчику.

Транспортная накладная не просто подтверждает факт заключения договора перевозки, но и фиксирует объем оказанных перевозчиком транспортных услуг, и цену этих услуг. Транспортная накладная является основанием для проведения расчетов между заказчиком перевозки и перевозчиком за оказанные услуги.

Не стоит путать транспортную накладную и товарно-транспортную (ТТН).

Для внутрироссийских перевозок была разработана и до 2013 года применялась унифицированная форма ТТН 1-Т в качестве первичного учетного документа (в целях бухгалтерского и налогового учета) для учета услуг по перевозке грузов автомобильным транспортом. Транспортная накладная вручается водителю вместе с сопроводительными документами на груз.

Российским экспортерам товаров в страны-участницы договора о ЕАЭС (Казахстан, Белоруссию, Киргизию и Армению) следует учитывать, что договор о ЕАЭС отменил оформление перемещение товаров между странами участницами в таможенном отношении и упростил перевозки грузов, но государства-участники остались суверенными.

В этих условиях перевозка грузов из России в Казахстан, и аналогично перевозки между остальными государствами, признается международной перевозкой грузов, поскольку предполагает перемещение груза с территории одного государства на территорию другого (статья 2 закона РФ «О государственном контроле международных автомобильных перевозок»).

Наличие договора международной перевозки грузов подтверждается международной товарно-транспортной накладной и оформляется по форме CMR (Конвенция о договоре международной дорожной перевозки грузов, Женева, 19 мая 1956 г.) с указанием соответствующих реквизитов и приложением комплекта документов.

По правилам международной перевозки грузов к CMR-накладной прикладывают:

- отгрузочную спецификацию,

- фактуру — спецификацию,

- сертификат о качестве,

- карантинный и ветеринарный сертификаты или свидетельства

(п. 6 Перечня документов, утвержденного Минтрансом России 27.10.1998 г.).

Вывод:

Перевозка грузов автомобильным транспортом между государствами участниками договора о ЕАЭС оформляется международной товарно-транспортной накладной (CMR) с указанием соответствующих реквизитов и приложением комплекта документов. При экспорте из России к CMR прикладывают документы по Перечню, утвержденному Минтрансом России 27.10.1998 г. Документы готовит и передает перевозчику грузоотправитель (поставщик).

Рекомендуем: В интересах поставщика, прежде всего на случай налоговых споров по возмещению НДС а так же споров с покупателем и перевозчиком, рекомендуем в CMR после загрузки вносить собственноручно водителем запись: «Товар погружен. Закреплён. Замечаний нет». При перевозке автотранспортом, случается смещение груза, рвется крепление, ломаются доски кузова и т.д.

Кроме того, для формирования архива, который так же может быть в дальнейшем использован в спорах, при отгрузке товара получить копию водительского удостоверения водителя и его паспорта, верность копий которых засвидетельствовать соответствующими записями владельца — водителя «Копия водительского удостоверения № _____, выданного ______ верна. Верность копии удостоверена мною — фамилия, имя отчество, проживающий по адресу: ______, дата, подпись». Паспорт — аналогично.

Ситуация 2: Доставка входит в цену товара и осуществляется собственным транспортом поставщика

По российскому законодательству в ситуации 2 договор перевозки отсутствует поскольку поставщик перевозит груз своим транспортом. Следовательно отсутствуют основания для оформления транспортной накладной. Перевозку осуществляет работник поставщика на принадлежащем поставщику автомобиле (собственный транспорт). Учет расходов на доставку и законность владения автомобилем водитель подтверждает путевым листом, законность владения товаром — товарной накладной по форме ТОРГ-12.

Заполнение путевых листов в России производится согласно Приказа Министерства Транспорта РФ от 18 сентября 2008 г. N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов», согласно которому путевой лист содержит сведения о сроке действия путевого листа; сведения о собственнике (владельце) транспортного средства; сведения о транспортном средстве; сведения о водителе.

Оформляет путевой лист собственник (владелец) автотранспортного средства.

Накладная формы ТОРГ-12 разработана и применяется в Российской Федерации в качестве первичного учетного документа для оформления продажи (отпуска) товарно — материальных ценностей сторонней организации (Постановление Госкомстата РФ от 25.12.1998 N 132).

ТОРГ-12 составляется в двух экземплярах. Первый экземпляр остается у поставщика товарно — материальные ценности, и является основанием для их списания. Второй экземпляр передается покупателю и является основанием для оприходования этих ценностей.

ВАЖНО: Покупателям из Казахстана, Белоруссии и других государства ЕАЭС необходимо учесть:

С 2013 года, российские организации вправе использовать собственные формы первичных учетных документов и не применять унифицированные формы, в том числе не применять накладные по форме ТОРГ-12.

Оформленные российскими поставщиками накладные могут не соответствовать требованиям законодательства государства участников договора ЕАЭС.

Покупателям из государств ЕАЭС целесообразно в договорах на поставку товаров из России согласовать с российскими поставщиками-экспортерами формы документов на товар и на перевозку грузов и порядок их заполнения и передачи.

Ситуация 3: Поставка товара осуществляется на складе российского поставщика, доставка товара — самовывозом покупателя собственным транспортом

Ситуация аналогична описанной выше ситуации 2: По российскому законодательству договор перевозки между перевозчиком и поставщиком (российским экспортером) отсутствует, поскольку по условиям договора поставки транспортировка товара осуществляется транспортом покупателя.

Учет своих расходов на доставку товаров покупатель ведет по путевому листу (расходы на ГСМ, пробег, амортизацию, зарплата и т.д.). Товар передается по доверенности представителю покупателя подписанием экземпляра товарной накладной ТОРГ-12, оформленной российским поставщиком.

Вместе с тем, учитывая, что покупатель является хозяйствующим субъектом Казахстана или другого государства -участника договора ЕАЭС, для него имеет значение правильность оформления перевозочных документов по законодательству соответствующего государства. Именно на покупателе лежат риски нарушений оформления документов и связанные с этим последствия. Именно покупатель заинтересован в надлежащем учете понесенных расходов на доставку.

*Рекомендуется при заключении договора поставки обратить внимание покупателя на особенности оформления документов по перевозке, и согласовать в договоре соответствующие положения.

Например, при поставках из России в Казахстан, в сходных ситуации 3 условиях договора, налоговики Казахстана рекомендуют российским поставщикам оформить и передать Казахстанским покупателям CMR накладную.

Ситуация 4: Поставка товара осуществляется на складе российского поставщика, доставка товара — самовывозом покупателя привлеченным перевозчиком

По российским правилам (Устава автомобильного транспорта РФ, Правила перевозки грузов в РФ) в подтверждение договора перевозки составляется транспортная накладная, которую составляет грузоотправитель.

В описанной ситуации поставки товара договор перевозки груза оформляет покупатель товара, поскольку обязанность перевозки возложена на покупателя договором поставки.

Покупатель (зарегистрированный не в России а в другом государстве-участнике договора о ЕАЭС) до получения товара в России у российского поставщика оформляет договор международной перевозки груза с привлеченным перевозчиком.

Право собственности на товар переходит к покупателю в России в момент отгрузки на складе поставщика российского экспортера. Грузоотправителем является покупатель. Он же заполняет CMR-накладную.

Обращаем внимание: по правилам Устава автомобильного транспорта РФ при исполнении договора перевозки загрузка товара в транспортные средства — обязанность грузоотправителя. По условиям ситуации 4, поставка осуществляется на складе поставщика в России. Рекомендуем покупателю согласовать в договоре поставки обязанность поставщика загрузить товар в транспортное средство.

После погрузки товара, перевозчик в CMR – накладной ставит отметку и печать. В составе товаросопроводительных документов поставщик передает покупателю один экземпляр ТОРГ-12 (или накладной оформленной по иной согласованной сторонами форме), на втором перевозчик ставит отметку (по доверенности) о получении товара.

Документы на товар при экспорте из России в Казахстан, Белоруссию, Киргизию или Армению

Условия:

Договор поставки товара из России в Казахстан. Оформление перевозки товара из России в другие государства, за исключением Армении, производится аналогично.

Передача товаров между поставщиком и покупателем, в целях бухгалтерского учета торговых операций в Российской Федерации, оформляется первичными учетными документами (Закон РФ «О бухгалтерском учете»). С 2013г. в Российской Федерации применение унифицированных форм первичных учетных документов не обязательно. На территории Казахстана принятие к учету товаров поступивших из России осуществляется на основании законодательства Республики Казахстан.

Хозяйствующим субъектам России и Казахстана целесообразно при заключении экспортного договора поставки согласовать и закрепить виды и формы документов, которые будут оформляться при исполнении контракта. В том числе транспортные накладные, товарные накладные, которыми будет оформляться перевозка и передача товаров. По существующей практике, операции передачи товаров хозяйствующими субъектами из России в Казахстан оформляются товарной накладной унифицированной формы ТОРГ-12 (Утверждена Постановлением Госкомстата России от 25.12.98 N 132).

Товарная накладная составляется в двух экземплярах. Первый экземпляр остается у российского поставщика экспортера, и является основанием для списания товаров. Второй экземпляр передается покупателю и является основанием для оприходования товаров.