Проверки ККТ вывели из-под действия закона № 54-ФЗ

С 1 марта 2022 года меняются правила и нормативная база для проведения проверок ККТ. Федеральный закон от 11 июня 2022 г. № 170-ФЗ внес поправки в статью 7 Федерального закона от 22 мая 2003 г. № 54-ФЗ.

Установлено, что организацию и контроль за соблюдением законодательства о ККТ будет регулировать Федеральный закон о государственном и муниципальном контроле от 31 июля 2022 г. № 248-ФЗ.

Предметом контроля и надзора за соблюдением законодательства о применении ККТ остаются правила применения контрольно-кассовой техники при осуществлении расчетов в России, полнота учета выручки, в том числе в целях налогообложения и обеспечения установленного порядка оборота товаров.

Изменения по ККТ в 2022 году

1. Действует отсрочка применения онлайн-касс только для ИП без сотрудников — до 1 июля 2022 года. Ей могут воспользоваться предприниматели, которые оказывают услуги, выполняют работы или продают товары собственного производства. Если предприниматель решит взять на работу сотрудника, то в течение 30 дней будет обязан зарегистрировать онлайн кассу.

2. Больше предпринимателей на патенте смогут работать без ККТ. В законе от 23.11.2020 № 373-ФЗ прописали перечень видов деятельности на патенте, осуществляя которые можно работать без ККТ. Теперь в перечень входят ремонт и пошив изделий, ремонт, чистка, окраска и изготовление обуви, химчистка, изготовление и ремонт ключей и многое другое.

3. Курьеры и службы доставки будут указывать в кассовых чеках новый реквизит — «код товара». Это касается тех курьеров, кто от имени продавца доставляет маркированные товары (постановление Правительства от 16.04.2020 № 521). Переходный период закончится 20 апреля 2022 года.

4. Тем, кто продает маркированные товары, нужно будет обновить фискальный накопитель на формат 1.2 (ФФД 1.2). Это нужно, чтобы продавец смог сформировать данные о товаре в виде запросов о коде маркировки и уведомлений о продаже маркированного товара. На таком накопителе есть счетчик запросов о коде маркировки и уведомления о продаже маркированного товара, есть функция по приему кодов маркировки от ККТ, проверки достоверности кода маркировки, приему данных для формирования запросов и уведомлений, приему ответов на запросу от ККТ и квитанций на уведомления.

Крайний срок перехода на фискальные накопители с поддержкой ФФД 1.2 — 6 августа 2022 года. С этой даты нельзя будет зарегистрировать в кассах старые фискальные накопители. Но те накопители, которые уже зарегистрированы ранее, можно использовать до конца их срока годности.

5. ИП на спецрежимах должны будут указывать в чеках номенклатуру. Это правило для предпринимателей на УСН, ЕСХН и патенте действует уже с 1 февраля 2022 года (ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

В чеках надо будет указывать название, количество и цену за единицу товара, работы или услуги. Все эти сведения должны быть не длиннее 128 знаков. При этом важно, чтобы покупатель мог понять, какой именно продукт он приобрел, поэтому qr-коды и штрих-коды не подойдут.

Кроме того, в фискальном документе должны быть указаны наименование, порядковый номер документа, ИНН, режим налогообложения, признак расчета, сумма расчета, форма расчета, номер ФН, фискальный признак, QR-код и номер ККТ, присвоенный при регистрации.

За отсутствие в чеке номенклатуры будут штрафовать. Должностных лиц и ИП на сумму от 1 500 до 3 000 рублей, юрлиц — на сумму от 5 000 до 10 000 рублей.

Новое требование коснется и тех, кто вообще не занимается торговлей и работает без ККТ. При оформлении авансовых отчетов нужно помнить, что чеки без номенклатуры больше не соответствуют законодательству, поэтому принимать их нельзя.

6. С 1 января 2022 года закончится мораторий ФНС на выездные проверки по соблюдению правил работы с ККТ. Привлечь к ответственности могут и за те нарушения, которые были допущены в 2020 году.

7. Размеры штрафов по ККТ в 2022 году вырастут, а также появятся новые санкции. Так, за мнимые и притворные расчеты или расчеты мимо кассы штраф для ИП составит 50 % от суммы, но не менее 10 000 рублей, для юрлиц — 100 % суммы расчета, но не менее 30 000 рублей. За отсутствие в фискальном документе наименования маркированного товара или его искажение — 50 000 рублей для ИП и 100 000 рублей для юрлиц. За расчеты с нарушением законодательных требований — 3 000 для ИП и 10 000 для юрлиц. За непредставление документов по запросу налоговой — 3000 для ИП и 10 000 рублей для юрлиц. Эти изменения находятся в проекте, поэтому принять могут не все.

Создали единый реестр контрольных мероприятий

В соответствии с Законом № 248-ФЗ создан единый реестр контрольных (надзорных) мероприятий. В нем аккумулируется информация о (п. 1 ч. 1 ст. 19 Закона № 248-ФЗ):

- проводимых профилактических мероприятиях (предостережение, профилактический визит);

- контрольных (надзорных) мероприятиях (контрольная и мониторинговая закупка, выборочный контроль, инспекционный визит, рейдовый осмотр, документарная и выездная проверка).

Проводить контрольные (надзорные) мероприятия, которые на момент их начала отсутствуют в реестре, запрещено (ч. 4 ст. 19 Закона № 248-ФЗ).

Регистрация ККТ

Перед оснащением торговой точки ККТ необходимо позаботиться о подключении к интернету. Кассовый аппарат выходит в интернет и передает информацию о продажах после пробивания чека или один раз в 30 календарных дней. В случае отсутствия соединения с ОФД более 30 дней касса будет заблокирована.

Материал по теме Регистрация онлайн-кассы в ИФНС

Рассмотрим поэтапно регистрацию кассового аппарата.

- Зарегистрируйте цифровую электронную подпись.

- Зарегистрируйте личный кабинет на сайте ИФНС (nalog.ru).

- Заключите договор с ОФД.

- Модернизируйте старую или приобретите новую ККТ.

- Обновите или приобретите новую кассовую программу.

- Оставьте заявку на сайте на проведение регистрации кассы, подписав заявление электронной подписью.

Получив заявление, ИФНС направляет организации регистрационный номер ККТ. Номер необходимо внести в аппарат.

Важно! Номер необходимо внести в течение одного рабочего дня.

Все! Касса готова к работе.

Виды контроля

Отдельно прописано, что при осуществлении контроля и надзора за ККТ плановые контрольные (надзорные) мероприятия не проводятся (пп. «б» п. 1 ст. 60 Федерального закона от 11.06.2021 № 170-ФЗ). Это значит, что налоговые органы будут проводить только внеплановые проверки ККТ, о которых контролируемое лицо не уведомляется.

Контрольные (надзорные) мероприятия налоговые органы смогут проводить по месту нахождения налогоплательщика или месту установки онлайн-кассы (в том числе в жилых помещениях) (пп. «б» п. 1, пп. «а» п. 2, п. 3 ст. 60 Закона № 170-ФЗ).

Новое положение о контроле и надзоре в сфере ККТ должно утвердить Правительство.

Согласно проекту, возможны следующие внеплановые контрольные (надзорные) мероприятия:

- контрольная закупка,

- документарная проверка,

- наблюдение за соблюдением обязательных требований,

- выездное обследование.

Нужно ли менять фискальный накопитель сейчас?

Ключевой факт в процедуре перехода с 6 августа 2022 года на онлайн-кассы с ФН-М состоит в том, что ФНС перестала регистрировать накопители предыдущих форматов. Таким образом, оптовые продавцы смогут вернуть непроданные устаревшие ФН его производителям, потому что такие устройства покупать уже никто не будет.

Алгоритм действий для перехода на ФФД 1.2

Но что делать с теми фискальными накопителями, которые уже работают в ККТ? Здесь есть два варианта:

- Вы продаете продукцию с маркировкой. В таком случае необходимо с 6 августа приобрести, установить и зарегистрировать ФН-М. Продавая без него, вы гарантировано получите штраф. Программное обеспечение онлайн-кассы должно быть обновлено до нового формата до 6 ноября.

- Вы НЕ продаете продукцию с маркировкой. В таком случае можно ни о чем не волноваться и продолжить использовать старую онлайн-кассу. ФНС разрешила использовать предпринимателям старые накопители до истечения срока их действия. Но учитывая, что наносить маркировку нужно на одежду, обувь и молочные продукты, фактически перейти на фискальные накопители с форматом 1.2 придется большинству предпринимателей.

Наблюдение за соблюдением обязательных требований

Под наблюдением за соблюдением обязательных требований понимается сбор и анализ данных об объектах контроля, имеющихся у контрольного (надзорного) органа, в том числе данных, которые:

- поступают в ходе межведомственного информационного взаимодействия;

- предоставляются контролируемыми лицами в рамках исполнения обязательных требований;

- содержатся в государственных и муниципальных информационных системах;

- размещены в сети «Интернет»;

- получены с автоматических камер фиксации правонарушений.

Если в ходе наблюдения выявлены факты причинения вреда (ущерба) или возникновения угрозы причинения вреда (ущерба) охраняемым законом ценностям, сведения о нарушениях обязательных требований или о готовящихся нарушениях обязательных требований, инспекция может принять решение:

1) о проведении внепланового контрольного (надзорного) мероприятия;

2) решение об объявлении предостережения;

3) иные решения, которые не повлекут взаимодействия с контролируемым лицом.

Нюансы использования онлайн-касс

Итак, торговая компания зарегистрировала онлайн-кассы по-новому порядку. Что нужно знать продавцам-кассирам? Приведем несколько важных правил:

- кассовый аппарат нужно применять на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчета, осуществляемого электронными средствами платежа в сети «Интернет»;

- ваша касса должна быть подключена к Интернету;

- на некоторых ККТ перед началом работы нужно ввести пароль либо использовать специальную карту.

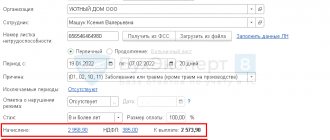

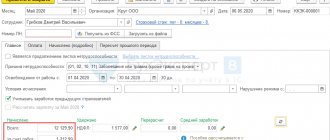

Перед началом осуществления расчетов кассир должен сформировать отчет об открытии смены, а по окончании осуществления расчетов — отчет о закрытии смены. При этом кассовый чек (БСО) должен быть сформирован не позднее чем через 24 часа с момента формирования отчета об открытии смены.

Еще нужно знать, что все расчеты с онлайн-касс передаются через ОФД в ФНС. А чек теперь может быть не только бумажным, но и электронным.

Если произойдет сбой связи, то онлайн-касса будет пробивать чеки еще 30 дней, а затем она блокируется. Как только связь появится все пробитые чеки в порядке «живой очереди» будут передаваться через ОФД в ФНС. Получить сведения о работоспособности ККТ и возможности передачи данных можно в Личном кабинете ОФД «Такском».

Имейте в виду! Фискальный накопитель ККТ должен обеспечивать хранение в некорректируемом виде отчетов об открытии/закрытии смены, кассовых чеков (БСО), отчетов о текущем состоянии расчетов, подтверждение оператора и других фискальных документов в течение 30 календарных дней. Это установлено пунктом 4 статьи 4.1 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции Федерального закона от 03.07.2016 № 290-ФЗ).

Выездное обследование

В ходе выездного обследования на общедоступных (открытых для посещения неограниченным кругом лиц) площадях могут совершаться следующие контрольные (надзорные) действия:

1) осмотр;

2) отбор проб (образцов).

Выездное обследование проводится без предварительного уведомления контролируемого лица.

В случае, если в рамках выездного обследования выявлены признаки нарушений обязательных требований, должностное лицо вправе незамедлительно провести контрольную закупку. Контрольная закупка проводится без принятия решения и без согласования с органами прокуратуры.

Отбор проб (образцов) осуществляется в присутствии контролируемого лица или его представителя и (или) с применением видеозаписи.

Оформление кассовых чеков

Несмотря на то что передача информации о продажах происходит онлайн, выдавать бумажный чек по-прежнему обязательно.

54 закон о кассовых аппаратах предусматривает новые обязательные реквизиты в чеках:

- признак расчета (приход или расход);

- дата, время и место осуществления расчета;

- применяемая налоговая система;

- заводской номер фискального накопителя;

- номенклатура товаров (услуг);

- сумма расчета с отдельным указанием ставки и размера НДС;

- форма расчета;

- заводской номер ФН;

- регистрационный номер ККТ;

- адрес сайта ОФД;

- фискальный признак документа;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

Если покупатель захотел получить чек на e-mail или в виде смс, то указывается его адрес электронной почты или номер телефона. Также в этом случае указывается адрес электронной почты отправителя чека.

Что нужно знать об онлайн-кассах в 2022 году

- Онлайн-касса — электронное устройство, которое пробивает покупателю чек и сообщает в налоговую службу о продаже.

- На кассы уже перешли почти все виды бизнеса, которые работают с физлицами.

- Если ИП или ООО не применяет онлайн-кассу, предпринимателя оштрафуют, при повторном нарушении — остановят деятельность.

- До июля еще действует отсрочка на онлайн-кассу для ИП без работников. Позднее они обязаны купить кассу или начать работать как самозанятые.

- У самозанятого много ограничений, многим предпринимателям этот статус по закону не подходит. Купить онлайн-кассу часто выгоднее.

- Устанавливать кассу лучше заранее, чтобы избежать штрафов. Можно разом купить все необходимое и зарегистрироваться онлайн.

Штраф за отсутствие онлайн-кассы 2022

Если предприниматель не применяет кассу в работе, его могут крупно оштрафовать. Налоговая узнаёт об этом во время контрольной закупки или по жалобе покупателя.

Онлайн-касса для ИП в 2022 году — штраф.

За деятельность без онлайн-кассы штрафуют на 25-50% от сумм, проведенных мимо кассы. Минимальный штраф — 10 тыс. руб. Если предприниматель попадется во второй раз и общая сумма нарушений достигает 1 млн. руб., его работу могут приостановить на 90 дней.

Для ООО.

Юрлица штрафуют на 75-100% от суммы мимо кассы, не меньше чем на 30 тыс. руб. При повторном нарушении работу предприятия также остановят на 90 дней.

По сути, максимальный штраф за работу без кассы ничем не ограничен — он зависит только от того, сколько предприниматель успел продать без регистрации на кассе.

Отдельно штрафуют за более мелкие нарушения, если:

- использовать устаревшую или незарегистрированную кассу — 1,5-3 тыс. руб. для ИП, 5-10 тыс. руб. для ООО.

- не выдать покупателю бумажный или электронный чек — 2 тыс. руб. для ИП, 10 тыс. руб. для ООО.

С кассой всех этих штрафов легко избежать.

Отсрочка перехода на онлайн-кассы до 01.07.2021

В соответствии с новыми правилами индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, получили право не применять ККТ при расчетах за товары, работы и услуги до 1 июля 2022 года (ст. 2 Федерального закона от 06.06.2019 № 129-ФЗ).

Но отсрочка распространяется не на всех ИП без наемных сотрудников. Чтобы иметь возможность работать без онлайн-кассы еще год, ИП должен отвечать некоторым обязательным требованиям:

- оказывать услуги/выполнять работы лично, без привлечения наемных сотрудников;

- при продаже товаров осуществлять реализацию товаров исключительно собственного производства.

Таким образом, если ИП занимается перепродажей товаров, отсрочка на него не распространяется, даже если у него нет других работников. Если же ИП самостоятельно, например, делает ремонты или продает, скажем, мебель собственного производства, то он вправе не применять ККТ до 01.07.2021 года.

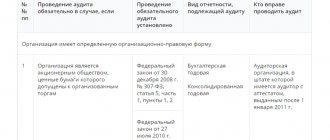

| Кто получил отсрочку перехода на ККТ до 1 июля 2021 года | ИП без работников, самостоятельно оказывающие услуги/выполняющие работы |

| ИП без работников, реализующие продукцию собственного производства | |

| Кого освободили от применения ККТ | Товарищества/кооперативы собственников недвижимости при приеме коммунальных платежей и оплате населением услуг товарищества/кооператива |

| Образовательные организации при расчетах за образовательные услуги населению | |

| Физкультурно-спортивные организации при расчетах за услуги в сфере физкультуры и спорта | |

| Организации культуры при расчетах за услуги в области культуры | |

| ИП, реализующие с рук или лотка билеты в театры |

При этом ИП утрачивают право на эту отсрочку при найме сотрудников. В случае заключения трудового договора даже с одним работником ИП обязаны не позднее 30 календарных дней с даты заключения договора приобрести и зарегистрировать ККТ.

Отметим, что Федеральный закон от 06.06.2019 № 129-ФЗ говорит именно о трудовых договорах. То есть, теоретически ИП в целях получения отсрочки перехода на онлайн-ККТ не запрещается нанимать сотрудников по договорам ГПХ. Например, по договору подряда или платного оказания услуг.

Но это не значит, что налоговики не смогут в судебном порядке переквалифицировать договор подряда в трудовой договор и вменить таким ИП обязанность по применению ККТ уже с 01.07.2019 года.

Применение ККТ и направление кассового чека при поступлении оплата от третьих лиц

На кого пробивать чек если:

- физ.лицо платит за другое физ.лицо организации на расчетный счет

- за нерезидента (юридическое лицо) оплачивает услугу физическое лицо (третье лицо

- расчет между физ и юр лицом, оплатил родственник или другое третье лицо

При осуществлении расчета пользователь обязан выдать (направить) кассовый чек (БСО) покупателю (клиенту).

Для целей применения ККТ важно, не за кого совершен платеж, а кем именно и каким способом. Под покупателем (клиентом) следует понимать физическое или юридическое лицо, осуществляющее оплату товара, работы или услуги.

В этой связи, если физическое лицо платит за юридическое лицо, то такой расчет будет идентифицирован как расчет с физическим лицом, что потребует применения ККТ и формирования кассового чека.

При этом при осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, организацией (индивидуальным предпринимателем) должны быть приняты все меры для получения данных покупателя (клиента) для направления кассового чека. Данная позиция изложена в письме Минфина России от 23.11.2018 № ЕД-4-20/22775.

То есть в случае поступления оплаты за предмет расчета от третьей стороны, например, родственника лица, с которым заключен договор, кассовый чек должен быть выдан, направлен плательщику.

Жилищный кооператив при приеме на расчетный счет денежных средств должен ли пробивать чек? Деньги приходят от жильцов.

В соответствии с пунктом 13 статьи 2 Федерального закона № 54-ФЗ ККТ может не применяться при осуществлении расчетов жилищными кооперативами за оказание услуг своим членам в рамках уставной деятельности кооперативов, а также при приеме платы за жилое помещение и коммунальные услуги.

При этом положения пункта 13 статьи 2 Федерального закона № 54-ФЗ не распространяются на расчеты наличными деньгами, а также расчеты с предъявлением электронного средства платежа при условии непосредственного взаимодействия покупателя (клиента) с пользователем контрольно-кассовой техники.

Наименование предмета расчета в кассовом чеке

Насколько уникальным должно быть наименование товара или услуги в чеке? Например, если реализуется, условно говоря «мясорубка», достаточно ли данного наименования в чеке, если других товаров с таким названием нет в ассортименте? Либо же нужно в любом случае конкретизировать название товара?

В соответствии с пунктом 1 статьи 4.7 Федерального закона № 54-ФЗ кассовый чек (БСО) должен содержать наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты.

При этом Федеральный закон № 54-ФЗ не содержит положений, конкретизирующих требования к реквизиту «наименование товара (работ, Налог на профессиональный доход» в отношении доходов, облагаемых налогом на профессиональный доход (пункт 2.2 статьи 2 Федерального закона № 54-ФЗ).

Покупатель оплачивает товар в кассе и затем идет забирать его на склад (от момента оплаты до момента получения пройдет порядка 30-50 минут). Нужно формировать два чека (предоплата в кассе и затем Полный расчет на складе) или достаточно один в кассе сразу на Полный расчет?

Приказом ФНС России от 21.03.2017 № ММВ-7-20/[email protected] предусмотрены соответствующие признаки способа расчета (тег 1214), в том числе «полная предварительная оплата до момента передачи предмета расчета – предоплата 100 %», «аванс», «полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета – полный расчет».

Таким образом, если оплата предмета расчета происходит до момента его передачи, то следует использовать признак способа расчета «предоплата 100%» или «аванс», если наименование и объем услуг в момент расчета неизвестны.

При продаже физическому лицу помещения, земельного участка, жилого дома нужно ли иметь онлайн кассу организации при поступлении денег на расчетный счет организации? Если да, то каким признаком аванс или реализация? Акт приема-передачи подписывается в день прихода денежных средств, а регистрация на нового собственника происходит через 14 дней.

Контрольно-кассовая техника применяется при получении денежных средств за товары, в том числе за недвижимое имущество по договорам купли-продажи.

Жилищные услуги (содержание общего имущества МКД), УСН доходы-расходы. ВОПРОС. Нужно ли формировать чеки на предоплату и зачет предоплаты, если плательщик-физ. лицо оплачивает услуги текущего месяца. Например, 13.08.2020г. — оплачивает услугу за август 2022г. полностью?

По факту передачи предмета расчета (выставления счета по ЖКУ) формируется второй кассовый чек с признаком способа расчета «полный расчет» с указанием ранее уплаченной суммы.

В свою очередь, если день оплаты и отгрузки совпадают, доходы в целях налогообложения признаются по кассовому методу, то с согласия клиента пользователь ККТ может сформировать один чек с признаком способа расчета «полный расчет» в момент получения 100%-й предоплаты.

Касательно расчетов (наличными или с применением электронных средств платежа) между юр.лицами, ккт в этом случае не применяется?

В соответствии с пунктом 9 статьи 2 Федерального закона № 54-ФЗ ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) ИП, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.

В этой связи, при осуществлении расчетов в виде предоставления займов для оплаты товаров (работ, услуг), зачета предварительной оплаты и (или) авансов, встречных требований между организациями и (или) ИП применение контрольно-кассовой техники не требуется.

Наша организация является агентом. Мы занимаемся бронированием авиабилетов. Очень часто бывают такие случаи: покупатель даёт распоряжение на бронирование авиабилета, мы его оформляем. Затем ещё не оплатив его, он через несколько дней от него отказывается. Сколько чеков мы должны пробить в этом случае? Только на свой сбор, когда покупатель фактически приносит деньги? Или 3 чека: 1 — в момент выписки билета (с признаком в кредит), 2 — в момент возврата билета (возврата кредита) и 3 — когда покупатель приносит деньги за оплату нашего сбора за выписку билета?

Под расчетами понимаются, в частности, прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, а также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Таким образом, ККТ применяется, в частности, при приеме денежных средств за товары, работы, услуги, в том числе в виде предварительной оплаты, при зачете (возврате) предварительной оплаты по факту отгрузки товара, выполнения работы, оказания услуги.

При этом при бронировании (временном резервировании места в автоматизированной системе) оплаты или передачи предмета расчета не происходит, соответственно обязанности применения ККТ не возникает.

Вместе с тем, если бронирование является отдельной платной услугой, то ККТ применяется в общеустановленном порядке.