Как организовать учет объемов выполненных работ в пищевых цехах?

Какие формы документов применить?

Как на основе первичных документов построить управленческий учет и контроль затрат на оплату труда производственного персонала?

Учет оплаты труда начинается в цехе с оформления первичных документов по учету выработки, объемов выполненных работ отдельных рабочих или бригады.

Основные задачи учета выработки и зарплаты рабочих на предприятиях пищевой промышленности:

- полное своевременное документальное отражение и обеспечение достоверных данных в первичном и бухгалтерском учете операций, связанных с оплатой труда персоналу;

- контроль расходования денежных средств на оплату труда;

- правильное исчисление налогов и сборов, связанных с оплатой труда;

- получение точных данных о стоимости готовой продукции;

- контроль выполнения планов выработки готовой продукции;

- контроль соответствия фактических показателей установленным нормам времени и выработки.

Самоучитель 1С:Бухгалтерия 8

На прошлом занятие мы с вами рассматривали такие вопросы как реализация товарно-материальных ценностей, оказанных услуг. Наш курс, посвященный самостоятельному изучению программы 1С Бухгалтерия 8, движется к заключению.

На этом мы будем рассматривать оформление кадровых документов и рассчитывать заработную плату. Программа 1С Бухгалтерия 8 может выполнять несложный расчет заработной платы для компании с численностью персонала до 60 человек. Поддерживаются два режима по оформлению кадровых документов:

Упрощенный – без оформления кадровых документов;

Полный — предусматривается заполнение кадровых документов, связанных с приемом перемещением и увольнением персонала.

Мы будем использовать полный режим. Будем принимать людей на работу.

Рассмотрим справочник «Физические лица», который содержит информацию о физических лицах, их основные реквизиты. Рассмотрим справочник «Сотрудники». В этом справочнике уже содержится информация о физических лицах, которые будут в нашей компании получать заработную плату.

Научимся производить начисление больничных, отпусков, удержания по исполнительным листам.

В конце Вам будет предложено выполнить самостоятельно практическое задание

Справочники «Физические лица» и «Сотрудники»

Справочник «Физические лица».

Справочник предназначен для хранения информации обо всех физических лицах.

В справочнике можно объединять физических лиц в произвольные группы или подгруппы.

Для каждого физического лица есть возможность указать его личные данные, такие как:

- пол,

- дата рождения,

- информация о документе, удостоверяющем личность.

Справочник «Сотрудники».

С одним и тем же человеком могут быть заключены несколько трудовых договоров, как одновременно (т.е. оформлено совместительство, при этом не только в разных организациях, но и внутри одной), так и последовательно (человек уволился из организации и через некоторое время был принят на работу вновь). При этом информация о человеке как о личности (о «физическом лице», т.е. его персональные данные, такие как ФИО, пол, возраст и т.п.) не зависит от того, сколько трудовых договоров и на каких условиях с ним заключено. А информация о человеке как о сотруднике (место, условия работы, размер оклада, начисленной и выплаченной зарплаты и т.п.) будет различаться для одного и того же человека в зависимости от конкретного трудового договора. В программе 1С Бухгалтерия 8 под сотрудниками понимаются физические лица (люди), с которыми у организации может быть заключен один конкретный трудовой договор, в соответствии с Трудовым кодексом РФ. Если с одним и тем же человеком организация заключает, например, два трудовых договора, то в программе этот человек должен быть представлен двумя сотрудниками. Это позволит получать информацию о человеке как сотруднике по каждому такому договору отдельно (строить отчеты по начислениям в разрезе таких сотрудников и т.п.). Наименования (представление) этих сотрудников в программе могут отличаться, что удобно для их поиска, выбора, получения информации по ним. При этом настоящие фамилия, имя и отчество человека хранятся отдельно и одинаковы для обоих таких сотрудников. Отдельно, в специальном справочнике физических лиц, хранится и вся остальная персональная информация о человеке, его личные данные. Такой принцип хранения информации в программе 1С Бухгалтерия 8 (часть «привязана» к сотруднику, а часть к физическому лицу) связан не только с тем, что не требуется повторно вводить персональные данные сотрудника при повторном оформлении трудового договора, а при их изменении вносить одинаковые изменения в нескольких местах (для разных сотрудников, соответствующих этому человеку). Другая причина, например, в том, что согласно Налоговому кодексу РФ налог на доходы физических лиц (НДФЛ) рассчитывается с учетом всех доходов физического лица у налогового агента (организации), а не отдельно по различным трудовым договорам с этой организацией. Так же «сводно» по физическому лицу представляется в органы и отчетность по НДФЛ. Аналогичные положения содержатся в законе о страховых взносах. Таким образом, каждый человек, с которым организация имеет трудовые отношения, в программе 1С Бухгалтерия 8 представлен отдельно как физическое лицо и отдельно как сотрудник. При этом одному такому физическому лицу может соответствовать несколько сотрудников, если с ним были заключены несколько трудовых договоров. Недопустимо чтобы в ситуации, когда с одним человеком одной организацией заключено несколько трудовых договоров, этот человек был представлен в программе не только несколькими сотрудниками, но несколькими различным физическими лицами (так называемое «дублирование физических лиц»). Такое дублирование приведет к некорректным расчетам НДФЛ, страховых взносов, формированию отчетности по этой организации. В связи с этим в программе данные о человеке как о сотруднике и как о физическом лице, с одной стороны, хранятся строго отдельно, с другой стороны, визуально представлены и могут редактироваться как в карточке сотрудника, так и в карточке физического лица. Чтобы не допустить дублирования физических лиц, программа контролирует ввод сотрудников. Если при регистрации нового сотрудника обнаруживается, что в программе уже есть физическое лицо с такими же или похожими данными, то она сообщит об этом. Помимо трудовых договоров с человеком могут заключаться договоры на выполнение работ, оказание услуг, договоры авторского заказа, т.е. договоры гражданско-правового характера (ГПХ) в соответствии с Гражданским кодексом РФ. В программе 1С Бухгалтерия 8 такие договоры оформляются также с сотрудником, при этом с одним и тем же сотрудником (в терминах программы) может быть заключен как трудовой, так один или несколько договоров ГПХ. Другими словами, если человек уже оформлен как сотрудник по трудовому договору в программе, то создавать отдельного сотрудника для оформления договора ГПХ необходимости нет.

Принципы создания сотрудников в программе

При добавлении в программу 1С Бухгалтерия 8 нового сотрудника автоматически создается соответствующее ему физическое лицо и оно «привязывается» к сотруднику. Личные данные человека при этом можно внести в карточку сотрудника, и они сохранятся в справочнике физических лиц. Нет необходимости отдельно открывать справочник физических лиц и вводить данные в него. Если требуется зарегистрировать оформление с этим человеком другого трудового договора, то удобно создать нового сотрудника из специального раздела «Работа» карточки соответствующего физического лица. Если же с целью регистрации нового трудового договора (для уже имеющегося в программе физического лица) ввести нового сотрудника непосредственно в справочник сотрудников, то при вводе повторяющейся фамилии программа сообщит, что похожее физическое лицо уже есть в программе и предложит выбрать его. При выборе произойдет «привязывание» этого физического лица к вводимому сотруднику. Таким образом, программа позволит избежать нежелательного дублирования физических лиц. В карточке сотрудника нет возможности явно указать, что этому сотруднику соответствует определенное, уже ранее созданное физическое лицо, «отвязать» одно физическое лицо и «привязать» другое. Поэтому рекомендуется вводить «повторных» сотрудников из карточки соответствующего физического лица, а непосредственно в справочник вводить сотрудников внимательно, не допуская дублирования физических лиц. При первой регистрации трудового договора с человеком допускается сначала создать соответствующее физическое лицо, а затем уже из карточки этого физического лица создать сотрудника. Этот способ следует использовать с осторожностью, поскольку он может привести к дублированию физических лиц. Создания сотрудника недостаточно для регистрации в программе 1С Бухгалтерия 8 его приема на работу по трудовому договору. Для завершения оформления необходимо ввести документ «Прием на работу», указать в нем этого сотрудника и условия его трудового договора. Документ можно ввести непосредственно из карточки сотрудника. Для оформления приема на работу всех сотрудников при начале эксплуатации программы можно воспользоваться специальным документом «Данные на начало эксплуатации».

В списке сотрудников по умолчанию не показываются сотрудники, которые о. Для их отображения в списке можно установить соответствующий флаг.

Документы по кадрам

Документом «Прием на работу» регистрируется прием сотрудников на работу, а также способ и размер оплаты труда.

Необходимо заполнить следующие реквизиты:

- Организация. Организация, на работу в которую принимается сотрудник. Выбирается из справочника «Организации». Реквизит отображается на форме, если в настройках параметров учета включено ведение учета по нескольким организациям.

- Комментарий. Указывается любая дополнительная информация к документу.

- Сотрудники. Данная табличная часть содержит информацию о местах работы и условиях труда сотрудников. Реквизиты табличной части: Сотрудник — принимаемый на работу сотрудник. Выбирается из справочника «Сотрудники».

- Период — дата приема.

- Подразделение — в данном поле указывается подразделение, в которое принимается сотрудник. Выбирается из справочника «Структурные единицы».

- Должность — в данном поле указывается должность, на которую принимается сотрудник. Выбирается из справочника «Должности».

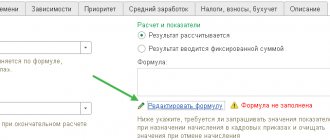

- Начисления. Данная табличная часть содержит информацию о способах оплаты труда сотрудников. Реквизиты табличной части: Вид начисления — плановое начисление сотрудника. Выбирается из справочника «Виды начислений «.

- Сумма — размер планового начисления или удержания в валюте, указанной в реквизите «Валюта» табличной части.

Документом «Кадровое перемещение» регистрируются перемещения сотрудников, изменения способов оплаты и других условий труда.

В документе необходимо заполнить следующие реквизиты:

- Организация, в которой происходит перемещение. Выбирается из справочника «Организации». Реквизит отображается на форме, если в настройках параметров учета включено ведение учета по нескольким организациям.

- Вид операции. Указывается вид операции документа. Предлагается выбор из списка: перемещение и изменение способа оплаты или изменение способа оплаты.

- Комментарий. Указывается любая дополнительная информация к документу.

- Сотрудники. Данная табличная часть содержит информацию о новых местах работы и условиях труда сотрудников. Реквизиты табличной части: Сотрудник — перемещаемый сотрудник. Выбирается из справочника «Сотрудники».

- Период — дата, с которой вступают в силу изменения.

- Подразделение — в данном поле указывается подразделение, в которое перемещается сотрудник. Выбирается из справочника «Подразделения».

- Должность — в данном поле указывается должность, на которую перемещается сотрудник. Выбирается из справочника «Должности».

- Вид начисления— новое плановое начисление сотрудника или надбавка. Выбирается из справочника «Виды начислений и удержаний».

Документ «Увольнение» предназначен для регистрации увольнений сотрудников. Документ прекращает действие плановых начислений увольняемых сотрудников.

В документе необходимо заполнить следующие реквизиты:

- Организация, из которой увольняются сотрудники. Выбирается из справочника «Организации». Реквизит отображается на форме, если в настройках параметров учета включено ведение учета по нескольким организациям.

- Комментарий. Указывается любая дополнительная информация к документу.

- Сотрудники. В табличной части указывается, когда и по какой причине увольняются сотрудники . Реквизиты табличной части: Сотрудник — увольняемый сотрудник. Выбирается из справочника «Сотрудники».

- Период — дата увольнения.

- Основание увольнения — в данном поле в произвольной форме указывается основание увольнения сотрудника.

Принять на работу сотрудника:

- ФИО: Гусаров Дмитрий Иванович Дата рождения: 08.01.1975

- ИНН: 343504121109

- СНИЛС: 087-253-377 421

Принять на работу сотрудника:

- ФИО: Иванов Иван Иванович Дата рождения: 02.02.1972

- ИНН: 770522222222

- СНИЛС: 087-008-223 33

Ключевые аспекты

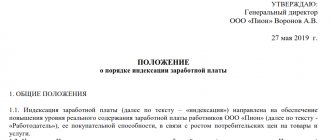

Зарплата — это вознаграждение работника, исчисленная исходя из объемов выполненной работы, квалификации, стажа и нагрузки (ст. 129 ТК РФ). Объемы выплат определяются в соответствии с нормами действующего законодательства, а также с учетом системы оплаты, установленной на предприятии.

Оплата труда персонала — это солидная доля затрат любого экономического субъекта. Именно поэтому так важно организовать полный и достоверный учет труда и заработной платы на предприятии. Систематический анализ информации позволит оценить эффективность затрат, а также выявить резервы (финансовые и трудовые).

Следует учитывать, что расходы на заработную плату напрямую влияют на себестоимость произведенной продукции. Причем в расчет себестоимости включается не только заработок работников основного производства, но и выплаты в пользу вспомогательного персонала.

Экономический субъект вправе самостоятельно разрабатывать систему оплаты, учитывая род деятельности, специфику, сложность и вредность (опасность) производств. На данном этапе следует руководствоваться ключевыми принципами:

- Законность. Условия начисления вознаграждений не могут нарушать действующих требований и норм трудового законодательства.

- Справедливость. Оплата должна быть равноценной выполняемым работам.

- Направленность на результат. Предусмотрите систему стимулирования и(или) премирования работников за достижение конкретных результатов.

- Своевременность и периодичность. Заработок должен выплачиваться систематически, без задержек, в полном объеме.

Также следует отметить, что размеры оплаты труда должны быть экономически обоснованы. В противном случае об эффективности данных затрат не может быть и речи.

Начисление заработной платы

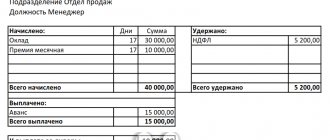

Документ «Начисление зарплаты» в программе 1С Бухгалтерия 8 предназначен для расчета начисленных и удержанных сумм всем сотрудникам организации или сотрудникам определенного подразделения. Документ регистрируется один раз в месяц.

На закладке «Начисления» данные могут быть заполнены автоматически по кнопке «Заполнить начисления». На закладке «Удержания» можно ввести сведения об удержаниях сотрудников.

При проведении документа формируются проводки по счетам бухгалтерского учета по начислению заработной платы, налогу на доходы физических лиц (НДФЛ), а также начисленным налогам (взносам) с ФОТ. Для ввода шаблона проводок, которых используется при начислении заработной платы, предназначен справочник «Способы отражения зарплаты в бухучете».

Расчет НДФЛ и налогов (вносов) с ФОТ производится в документе начисление зарплаты автоматически на основании данных о начислениях.

Произведем начисление зарплаты по подразделению «Администрация» за январь 2015 года.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Выплата заработной платы

Выплата зарплаты в программе 1С Бухгалтерия 8 наличными через кассу регистрируется документом «Ведомости в кассу» раздела «Зарплата и кадры». Сформировать платежную ведомость по форме Т-53 можно по кнопке «Печать».

Для выплаты заработной платы по платежной ведомости Т-53 необходимо на основании ведомости ввести расходный кассовый ордер с видом операции «Выплата заработной платы по ведомостям».

Для выплаты зарплаты каждому работнику отдельным расходным кассовым ордерам необходимо ввести расходный кассовый ордер с видом операции «Выплата заработной платы работнику». В документе указывается ведомость и сотрудник, которому выплачивается заработная плата. Сумма выплаты подставляется в документ автоматически.

Не выплаченная в срок заработная плата может быть депонирована. Для регистрации этого факта предназначен документ «Депонирование организаций». Ввести документ можно в разделе «Зарплата и кадры» — «Депонирование».

Документ «Депонирование» может быть сформирован на основании документов «Ведомости на выплату заработной платы через кассу». Данные могут быть заполнены автоматически по кнопке «Заполнить» по остаткам не выданной заработной платы.

При учете депонированной заработной платы следует придерживаться следующей схемы:

- Сначала вводится документ «Ведомость на выплату зарплаты через кассу».

- На основании ведомости блюдца документ «Депонирование». В документе следует оставить только тех сотрудников, которые не получили заработную плату.

- После этого на основании документа «Ведомость на выплату зарплаты через кассу» можно ввести расходный кассовый ордер с видом операции «Выплата депонированной заработной платы» или «Списание с расчетного счета».

Суммы просроченных выплат по депонентам списываются документом «Списание депонентов в доход организации».

Сформировать 31.01.2015 ведомость выплаты заработной платы за январь 2015 года по подразделению «Администрация». На основании платежной ведомости оформить 31.01.2015 документ «Выдача наличных расходный кассовый ордер с видом операции «Выплата заработной платы по ведомостям».

Как учитывать зарплату работникам

В организации учет заработной платы в бухгалтерском учете ведется на счете 70 плана счетов (приказ Минсельхоза № 654 от 13.06.2001). Аналитический учет ведется по каждому работнику. По Дт счета 70 «Расчеты с персоналом по оплате труда» указываются перечисленные служащим суммы по оплате трудовой деятельности, премии, пособия, пенсии, начисленные налоги, платежи по исполнительным документам и иные удержания.

Если сумма ежемесячного вознаграждения была начислена, но не выплачена по причине неявки сотрудника, то она отражается по Дт 70 Кт 76.

В бюджетном учреждении для расчетов по заработной плате используются следующие статьи:

- 211 — «Заработная плата»;

- 212 — «Прочие выплаты»;

- 213 — «Начисления на оплату труда».

Сам бухучет заработной платы ведется на счете 302.10, согласно плану счетов бюджетного учета (инструкция № 157н). Если зарплата выплачивается за счет бюджетной деятельности учреждения, то действия отражаются на сч. 1.302.10, например, в казенном учреждении. Если в рамках предпринимательской и иной приносящей доход деятельности, то на 2.302.10, например, в БУ или АУ. Если же заработную плату рассчитывают из средств субсидии на выполнение государственного задания, то отражение производится по 4.302.10, по целевым субсидиям 5.302.10. Для отображения взаиморасчетов по заработной плате и денежному довольствию в бюджетном учреждении используется Журнал операций № 6.

Начисление по больничным листам и отпускных

Документом «Больничный лист» регистрируется факт предъявления сотрудником листка нетрудоспособности, как с целью назначения пособия, так и для отражения его отсутствия в кадровом учете. При выборе сотрудника производится автоматический расчет среднего заработка по данным информационной базы на основании сведений за предыдущие два календарных года. Документ следует вводить до окончательного начисления заработной платы, т.к. расчет НДФЛ производится в документе «Начисление зарплаты».

Документом «Отпуск» регистрируется факт предоставления работнику ежегодного отпуска. При выборе сотрудника производится автоматический расчет среднего заработка по данным информационной базы на основании сведений за предыдущие 12 календарных месяцев.

Документ следует вводить до окончательного начисления заработной платы, так как расчет НДФЛ и страховых взносов производится в документе «Начисление зарплаты».

Для документов «Отпуск» предусмотрена печать приказа о предоставлении отпуска по форме Т-6.

Начислить Иванову Ивану Ивановичу больничный за февраль 2015 года (от 12.02.2015). Номер листка нетрудоспособности 752455624. Причина нетрудоспособности: (01, 02, 10, 11) Заболевание или травма (кроме травм на производстве). Освобождение от работы с 02.02.2015 по 08.02.2015 Процент оплаты 60%.

Расчет зарплаты. Принципы и нормативные акты.

Нормативных документов, описывающих расчет зарплаты, много: этот список не ограничен. Расчет регламентируют следующие основные документы:

- Трудовой кодекс. В нем описаны основные принципы взаимодействия работодателя и работника, а также регламентированы некоторые принципы и ограничения при расчете зарплаты. Кроме того, в нем подробно описаны нормы рабочего времени, порядок предоставления отпусков, сохранения среднего заработка в разных случаях.

- Гл. 23 части 2 Налогового кодека РФ — описывает НДФЛ.

- Федеральный закон от 24.07.2009 N 212-ФЗ — о страховых взносах в ПФР, ФОМС и в ФСС.

- Федеральный закон от 24.07.98 N 125-ФЗ — о страховании от несчастных случаев на производстве и проф. заболеваний

- Федеральный закон от 29.12.2006 N 255-ФЗ — регламентирует предоставление и расчет пособий по временной нетрудоспособности (больничных листов) и в связи с материнством.

- Постановление Правительства РФ от 15.06.2007 N 375 — описывает особенности расчета среднего заработка для пособий по временной нетрудоспособности (больничных листов), и

- Постановление Правительства РФ от 24.12.2007 N 922 — описывает расчет среднего заработка в других случаях, например, в случае отпуска или командировки.

- Другие постановления и приказы, которые регламентируют отдельные моменты, утверждают отдельные формы и отчеты или описывают расчет зарплаты для отдельных категорий работников. Бухгалтеру по расчету зарплаты важно быть в курсе изменений тех документов, которые касаются конкретно его ситуации и работников.

Расчет зарплаты в пару кликов

Зарплата и взносы считаются автоматически в Контур.Бухгалтерии

Попробовать

Расчет основной части зарплаты не описан законодательством подробно, поэтому работодатель может двигаться здесь с достаточно большой степенью свободы. Трудовым кодексом установлены лишь рамки: например, зарплата за полностью отработанный месяц не должна быть меньше МРОТ, работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Но в основном, работодатель сам определяет систему оплаты труда: какую зарплату платить своим работникам, каковы её максимальные границы, от чего она зависит, как рассчитывается, и т д. Все эти моменты должны быть четко описаны во внутренних локальных нормативных актах организации (положении об оплате труда, коллективном договоре, трудовом договоре с работником).

Один из основных принципов, которым должен руководствоваться работодатель при оплате труда — это равенство. Работники, отработавшие в одних и тех же условиях одинаковое рабочее время и выполнившие за это время одинаковый объем работ, при этом обладающие одинаковой квалификацией, должны получить равную оплату труда.

Если же условия работы отличаются, это регулируется надбавками и доплатами. Например, если один из работников работает в Москве, а другой в Нижневартовске, то условия у второго сотрудника хуже, чем у первого, и применяются надбавки за климатические условия.

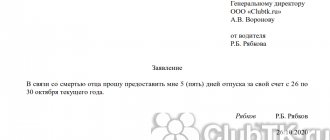

Удержания по исполнительным листам

В документе «Исполнительный лист» регистрируются сведения, необходимые для автоматического расчета удержания из заработной платы сотрудника. В частности, указывается получатель и порядок расчета удержания (фиксированной суммой, процентом или долей). Непосредственно удержание производится при автоматическом заполнении документа «Начисление зарплаты».

Мы рассмотрели основные моменты начисления заработной платы в программе 1С Бухгалтерия 8. Можно переходить к выполнению самостоятельного задания.

Индивидуальная ведомость учета выполненных работ

Применяется для учета выработки и начисления заработной платы отдельно по каждому рабочему. Оформляется за любой удобный (принятый в компании) период.

Индивидуальная ведомость позволяет учитывать объем выполненных работ по видам продукции.

В свою очередь, каждой продукции соответствует своя рецептура, технологический процесс, сдельные расценки. В ведомости указывается объем выполненной работы (графы 4–11) по датам (графа 2).

Так, 02.05.2017 цех изготавливал котлеты мясные «Охотничьи», котлеты мясные «Славянские» и зразы рубленые с грибами. Объем приготовленного фарша указан в графах 4, 5, 10. Объемы работ за каждый день просуммированы в графе «Итого». Всего за 02.05.2017 объем работы — 300 кг.

Сумма заработной платы (строка «Сумма, руб.») получена умножением данных графы «Итого» на данные графы «Расценка».

Например, 05.05.2017 рабочий Ветрова А. П. приготовила 140 кг фарша по рецептуре «Голубцы мясосодержащие “Сельские”». Расценка за данную работу — 2,4 руб. Тогда сдельная заработная плата — 336 руб.

К сведению

Поскольку сейчас бизнес ориентируется на потребности покупателей, продукция в производство запускается ограниченными партиями.

Размер партии продукции, подлежащей выпуску, в разрезе наименований продукции, количества каждого вида часто ведут по нарядам-заказам (или просто заказам).

Заказ — это сгруппированные заявки нескольких оптовых покупателей, торговых точек, собранные менеджерами торгового отдела или торговыми представителями компании.

В целях управленческого учета, для расчета фактической стоимости каждого заказа в индивидуальной ведомости учета выполненных работ указывают шифр затрат (заказ). Так, на заказ 120/25-04 экономист отнесет прямую зарплату в сумме 319 руб. за приготовление фарша в количестве 110 кг фарша для колбасок для гриля «Шашлычных», а также 299 руб. за приготовление 130 кг фарша для тефтелей «Хабаровских».

К сведению

В данном примере работы выполняются по сдельным расценкам. Такая же форма индивидуальной ведомости может применяться для учета работ по повременной системе оплате труда. Для этого в графе «Вид оплат» указывают «повременная», графы «Расценка» и «Сумма» не заполняют. Зарплату цеховому персоналу начисляют по табелям учета рабочего времени.

Практическое задание

Принять на работу сотрудника:

- ФИО: Семенов Семен Семенович Дата рождения: 03.03.1973

- ИНН: 770303030303

- СНИЛС: 087-256-325 41

Принять на работу сотрудника:

- ФИО: Васильев Василий Васильевич Дата рождения: 04.04.1974

- ИНН: 771425632541

- СНИЛС: 087-254-155 88

Принять на работу сотрудника:

- ФИО: Николаев Николай Николаевич Дата рождения: 05.05.1985

- ИНН: 770125412893

- СНИЛС: 087-258-965 47

Установить для Семенова С.С. с 01.01.2015 способ отражения заработной платы: «Общепроизводственные расходы».

Установить для Васильева В.В , Николаева Н.Н. с 01.01.2015 способ отражения заработной платы: «Основное производство».

Начислить заработную плату по «Цеху производства» за январь 2015 года.

Зарегистрировать исполнительный лист от 25.02.2015. Удерживать с Васильева В.В в пользу Васильевой Василисы Васильевны с 01.02.2015 по 23.04.2025 1/3 заработной платы.

Зарегистрировать исполнительный лист от 01.03.2015. Удерживать с Семенова Семена Семеновича в пользу ТЦ КОМУС ООО с 01.03.2015 по 31.03.2015 46000,00 рублей.

Начислить заработную плату за февраль 2015 года.

Начислить Николаеву Николаю Николаевичу отпускные за март 2015 года. Период отпуска с 30.03.2015 по 05.04.2015 за работу с 15.01.2015 по 31.03.2015.

Начислить заработную плату за март 2015 года.

Дальше Предыдущий

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Рекомендуем ознакомиться с разделами

Как в программе 1С:Бухгалтерия 8 вводят сведения об организациях

| Закрытие периода в 1С Бухгалтерия |

| Как в 1С Бухгалтерия 8.3 создать пользователя с правами «Администратор» |

| Покупка ТМЦ и расчеты с поставщиками |

| Учет затрат на производство и выпуск продукции |