Первичка: НУ

Согласно статье 265 НК расходы должны быть документально подтверждены.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами:

- оформленными в соответствии с законодательством РФ;

- оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

При этом с целью формирования данных налогового учета необходимо наличие надлежащим образом оформленных оправдательных документов, подтверждающих понесенные расходы.

Согласно статье 313 НК налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК.

Обо всех новациях 2019-2020 в первичной документации расскажут на семинаре в столице 1 ноября.

Вы узнаете, как работают с «первичкой» налоговые и правоохранительные органы и какие приемы по налоговой оптимизации могут повлечь уголовную ответственность.

Своим практическим опытом с вами поделится ведущая мероприятия Смирнова Т. С. — начальник отдела документальных проверок и ревизий Управления экономической безопасности и противодействия коррупции МВД РФ, которая проводит совместные налоговые проверки налогоплательщиков различных форм собственности.

Приходите!

Что это такое, зачем нужен и когда выписывается документ?

На прием товара

ТОРГ-12 составляется той организацией, которая отгружает товарно-материальные ценности, поэтому в момент приемки продукции, ТН должна быть оформлена (о том, кто подписывает графы «груз принял», «груз получил» и другие, читайте тут). Законодательство предусматривает как бумажный, так и электронный формат сопроводительной документации. Покупатель вправе отказать в приемке ТМЦ без документов на поставку груза.

Однако, если при получении продукции покупатель обнаруживает товар ненадлежащего качества и хочет его вернуть обратно продавцу, то покупателю необходимо составить ТН на возвращаемые ценности.

Вместе с накладной на возврат ТМЦ оформляется акт о расхождении по количеству и качеству товаров по форме ТОРГ-2. Помимо этого с поставщиком необходимо заранее обговорить процедуру возврата продукции и зафиксировать этот момент в договоре, а иначе материально ответственное лицо покупателя не имеет право возвращать некачественный товар обратно в момент его приемки.

Особых правил оформления ТОРГ-12 на возврат материальных ценностей нет, она выписывается в обычном порядке. Поставщиком и грузоотправителем здесь выступает покупатель, который хочет вернуть дефектный товар. Грузополучатель и покупатель — поставщик некачественной продукции. В графе «Основание» следует указать реквизиты документов, на основании которых происходит возврат товара:

- товарных накладных, по которым были получены ТМЦ;

- договоров на поставку товара;

- акта ТОРГ-2 или дефектной ведомости, в которых зафиксированы расхождения в количестве и качестве отгруженной продукции.

На реализацию

Реализация товара, а именно — передача ТМЦ одним лицом другому на возмездной основе — должна оформляться сопроводительными документами. На основании ТОРГ-12 в бухгалтерском учете отражаются проводки по движению товарно-материальных ценностей со склада и проводки по расчетам с покупателями.

Всю документацию на реализацию продукции выписывает организация-продавец, указывая в документе реквизиты покупателя. Как правило, при реализации сторона, принимающая отгруженную продукцию, сама же и оплачивает ее.

Поэтому при оформлении ТН на реализацию графы «Грузополучатель» и «Плательщик» одинаковы.

В них указывается:

- наименование организации;

- место ее нахождения;

- банковские реквизиты.

В поле «Основание» указывается реквизиты договора поставки, заказа, спецификации или счета на оплату.

На отгрузку

В тех ситуациях, когда отпуск товарно-материальных ценностей осуществляется в одну организацию, а оплата поступает от другой, в ТН необходимо указать реквизиты грузополучателя и плательщика отдельно в соответствующих полях передаточного документа.

Плательщиком будет являться организация-покупатель по договору. Грузополучателем может выступать сторонняя организация, дочернее предприятие, филиал или представительство покупателя. В договоре поставки или в дополнительном соглашении к нему необходимо указать, куда будет доставляться груз и кто является грузополучателем.

На поставку

Если поставка товарно-материальных ценностей осуществляется через стороннюю организацию, то продавец помимо формы ТОРГ-12 выписывает товарно-транспортную накладную (ТТН) по унифицированной форме № 1-Т.

Этот документ оформляется в трех экземплярах (для поставщика, перевозчика и покупателя) на каждую партию груза, перевозимую одним транспортным средством, в отличие от ТН, которая оформляется на всю отгружаемую поставку целиком. 1-Т не заменяет ТОРГ-12, а служит документом, сопровождающим груз.

Товарная накладная оформляется в обычном порядке с указанием продавца и покупателя, все данные о грузоперевозчике указываются в 1-Т.

О важных правилах заполнения ТОРГ-12 с и без НДС, читайте в нашем материале.

Первичка: БУ

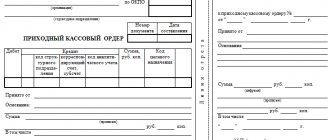

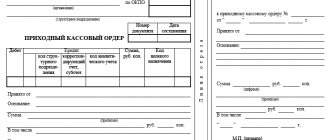

В соответствии с пунктами 1 и 5 статьи 9 Федерального закона от 06.12.2011 ; 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичный учетный документ составляется на бумажном носителе или в виде электронного документа, подписанного электронной подписью.

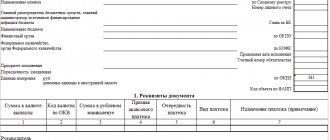

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование организации;

- содержание факта хозяйственной жизни;

- величина натурального или денежного показателя;

- должность и подпись лица, совершившего сделку, операцию и ответственного за ее оформление.

При этом если действующим законодательством для оформления конкретных операций установлены обязательные формы документов, то применяться должны установленные действующим законодательством формы документов.

Зачем нужен электронный кассовый чек

Необходимость выдавать электронный чек наступает согласно пункту 2 статьи 1.2 Федерального закона №54. При расчетах на онлайн-кассе клиент обязан выдать бумажный чек клиенту в обязательном порядке. Если же клиент попросит, то чек выдается в электронной форме. На данный момент сетевые магазины, имеющие собственные приложения для смартфонов переводят клиентов на электронные чеки. Достаточно поставить галочку согласия и каждый раз касса будет выдавать при покупке вместо бумажного электронный чек на e-mail. Для интернет-магазинов, которые принимают оплату непосредственно через сайт электронный чек является основным.

На основании пункта 6 статьи 14.5 Кодекса административных правонарушений РФ отказ предоставить электронный кассовый чек приравнивается к административному правонарушению и влечет за собой наложение штрафа в размере:

- для сотрудника — 2 000 ₽,

- для ИП — 2 000 ₽,

- для организации — 10 000 ₽.

Чек ККТ как документ для расходов

Минфин выпустил письмо № 03-01-15/63722 от 20.08.2019, в котором рассказал, что должно быть отражено в кассовом чеке для принятия его к расходам в качестве первичного документа.

Согласно статье 4.7 Федерального закона № 54-ФЗ кассовый чек в обязательно порядке должен содержать следующие реквизиты:

- наименование документа;

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации или ФИО ИП;

- ИНН;

- применяемая при расчете система налогообложения;

- признак расчета;

- наименование товаров, работ, услуг, их количество, цена за единицу, стоимость с учетом скидок и наценок, с указанием ставки НДС;

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам;

- форма расчета;

- должность и фамилия лица, осуществившего расчет с клиентом, оформившего кассовый чек;

- регистрационный номер ККТ;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта ФНС;

- абонентский номер либо адрес электронной почты клиента в случае передачи ему кассового чека в электронной форме;

- адрес электронной почты отправителя кассового чека в случае передачи клиенту кассового чека в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- QR-код.

Но это еще не все реквизиты. В пункте 6.1 вышеназванной статьи 54-ФЗ описывается, что дополнительно должно быть в кассовом чеке при расчете между организациями и ИП:

- наименование покупателя (наименование организации, ФИО ИП);

- ИНН покупателя (клиента);

- страна происхождения товара;

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации — при осуществлении расчетов за товар (если применимо).

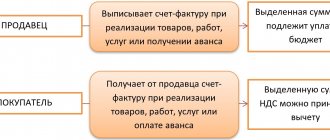

Таким образом, при осуществлении указанных расчетов в кассовом чеке отражается информация как о продавце, так и о покупателе.

Из всего вышеизложенного Минфин делает вывод, что расходы могут быть учтены в целях исчисления налога на прибыль, если подтверждающие документы оформлены в соответствии с законодательством РФ и из этих документов четко и определенно видно, какие расходы были произведены.

На семинаре, посвященном первичной документации, вы получите много информации по этому вопросу, тематические раздаточные материалы, а также ответы на свои вопросы по этой теме.

Записывайтесь! При регистрации через «Клерк» — скидки.

Что такое электронный чек

Электронный чек — кассовый чек в электронной форме, который отправляется клиенту в виде СМС-сообщения или на адрес электронной почты. Чек в электронной форме приравнивается к бумажному варианту и может использоваться для оформления возвратов, подачи документов на налоговый вычет и др., т.е. является полноценным документом.

Отправкой электронных кассовых чеков занимается оператор фискальных данных (ОФД).

Как выглядит электронный кассовый чек

Электронный кассовый чек с юридической точки зрения равносилен бумажному. Содержание бумажного чека и его электронной копии примерно одинаковое, за малым исключением.

Электронный чек для клиента имеет свои неоспоримые преимущества:

- Чек всегда под рукой (его можно посмотреть со смартфона),

- Он никогда не потеряется (файл электронного документа хранится на сервере Налоговой),

- Можно вести свою электронную бухгалтерию.

Помимо прочего электронная форма чека экономит бумажные ресурсы.

Проверить настоящий чек или нет можно на сайте ОФД или ФНС. Покупателя всегда сможет найти электронный чек. Для этого нужно установить приложение «Проверка кассового чека в ФНС России» для App Store и «Проверка кассового чека» в Google Play. Приложение позволяет сканировать куар-код в бумажном чеке или осуществить поиск внеся необходимые данные.

Формат товарных чеков

Он не является фиксированным, поэтому каждое предприятие имеет определенную свободу в плане дизайна. Его можно выбрать из предложенных в свободном доступе или разработать собственный. Для этого можно обратиться в любую типографию или заказать проект у штатных специалистов. Многие типографии предлагают на выбор готовые образцы, а если у них есть собственный дизайнер, то вам могут разработать индивидуальный образец.

Документ не относится к бланкам строгой отчетности, но пренебрегать им не следует. Современные ККТ обычно печатают полную номенклатуру приобретаемого товара на кассовом чеке, но в старых образцах реализовать эту функцию невозможно, поэтому без чеков не обойтись. Для предпринимателей, работающие по ЕНВД или ПСН, чек является основным документом, который выдается покупателю.

Товарный чек: назначение и характеристика

Товарный чек представляет собой официальную бумагу, подтверждающую факт оказания услуг или предоставления товара со стороны продавца и факт оплаты со стороны покупателя.

Он может использоваться как:

- первичный документ;

- приложение к кассовому чеку;

- альтернатива для него.

Данный документ не является унифицированным, однако, оформление и содержащаяся в нём информация должны подчиняться требованиям ст. 9 закона №402-ФЗ о первичных учётных документах. Действительно, он может использоваться не только как подтверждение совершения сделки и отдаваться покупателю, но и применяться для бухгалтерского учёта как удостоверение совершения факта в хозяйственной жизни предприятия.

Одним из обязательных пунктов, представленных при заполнении данного вида чека является подробное описание содержания продажи: наименования и количества товаров.

Современные программы для ведения бухгалтерского учёта позволяют вписать эти данные сразу в кассовый чек, однако, более ранние версии могут не иметь такой возможности, поэтому в этом случае товарный чек используется как приложение к кассовому, раскрывая детали покупки.

Это приложение не является обязательным и может выписываться покупателю по его требованию. Однако существуют исключения. Так, согласно Постановлению Правительства России от 19.01.1998 №55 «Об утверждении Правил продажи отдельных видов товаров», продавец обязан выдать покупателю товарный чек, раскрывающий детали покупки, в случае продаж следующих типов товаров:

- автотранспортные средства;

- оружие;

- предметы мебели;

- предметы одежды и обуви;

- драгоценные камни;

- животные;

- строительные материалы.

Во всех остальных случаях составление такого чека как приложения к кассовому чеку необязательно.

Условием, при котором товарный чек необходимо выписывать, является его альтернатива кассовому.

Как и когда выдается

С учетом приведенных выше норм закона и разъяснений регуляторов можно выделить следующие основные сценарии применения товарных чеков:

- Когда товарный чек выдается обязательно:

- в силу прямого предписания по закону;

- в силу наличия в законе норм, косвенно предписывающих оформление товарного чека.

По первому основанию товарный чек выписывается в соответствии с постановлением № 55, о котором мы сказали выше:

- как самостоятельный документ (оформляемый вне зависимости от факта выдачи или невыдачи кассового чека);

- как документ, дополняющий кассовый чек — если в нем нет требуемой информации, что предусмотрена постановлением.

В соответствии с пунктом 20 Правил продажи отдельных товаров, что утверждены постановлением № 55, товарный чек выписывается обязательно, если ведется разносная торговля (за исключением торговли продовольственными товарами, что перечислены в абзаце 2 пункта 4 Правил). В том же пункте приведены сведения, которые должны быть отражены в чеке:

- наименование товара;

- данные о продавце;

- количество и стоимость товара.

Также чек должен быть подписан продавцом.

В соответствии с пунктом 60 Правил, товарный чек обязательно выписывается при реализации автомобилей. В чеке должны быть прописаны, в частности, марка машины и номер его двигателя.

Другие «обязательные» сценарии выдачи товарного чека — сделки по продаже:

- оружия (пункт 101 Правил);

- мебели (пункт 117).

В пункте 46 Правил сказано, что в случае, если кассовый чек на товар, представленный тем или иным видом текстильной продукции или трикотажа, не включает наименования товара, артикула или сорта (если он предусмотрен), то вместе с товаром покупателю выдается товарный чек с данными сведениями (и прочими реквизитами товарного чека, о которых мы сказали выше). Если реализуется ювелирное украшение, и в кассовом чеке при его продаже нет сведений о наименовании товара, пробе, виде, характеристике камня и артикуле, то к фискальному документу также прилагается товарный чек, где эти сведения содержатся — как следует из пункта 69 Правил.

Аналогичные по сути требования — по выдаче товарного чека в дополнение к кассовому, где «недостаточно информации», установлены в отношении розничных сделок по продаже:

- растений и животных (пункт 80 Правил);

- стройматериалов (пункт 111).

Требованиям, перечисленным выше, обязаны следовать любые хозяйствующие субъекты — ИП и ООО, реализующие товары, поименованные в соответствующих нормах постановления.

Оформление товарного чека в ряде случаев предполагается косвенно — но также на основании положений законодательства. Речь идет о довольно редких схемах правоотношений в сфере розницы — но, тем не менее, наличие норм, предписывающих их участникам применять кассовые чеки, следует брать в рассмотрение.

В соответствии с пунктом 17 статьи 7 Закона № 290 ФЗ, ИП на спецрежимах — УСН, ПСН, ЕНВД и ЕСХН, при наличии обязанности применять онлайн-кассы вправе не включать до февраля 2022 года в кассовый чек сведения по количеству товаров, работ или услуг. В этом смысле кассовый чек может быть даже менее информативен в сравнении с товарным, где количество товаров — обязательный реквизит.

В свою очередь, для покупателя товара у таких ИП может быть очень важным подтверждение приобретения определенного количества товаров. Как вариант — если покупатель брал деньги подотчет. В этом случае ИП, оформляющий «недостаточно информативный» кассовый чек на онлайн-кассе, может по просьбе покупателя дополнить его документом, удостоверяющим перечень купленных товаров. Таким документом может быть как раз товарный чек.

- Когда товарный чек заменяет кассовый, который формально нужен и используется в общем случае — но не может быть выдан.

Чаще всего — при поломке ККМ. При этом, товарный чек играет роль документа, который, прежде всего, выдается покупателю в целях обеспечения защиты его как потребителя. То есть, в случае чего товарный чек будет использован покупателем для реализации тех прав, что закреплены в Законе о защите прав потребителей и, соответственно, попадающих под область ответственности Роспотребнадзора. Но если товарный чек не выдан — факт заключения розничной сделки может быть подтвержден свидетельскими показаниями.

Фискальной функции чек, заменяющий кассовой при сломанной ККМ, таким образом, практически не несет: по крайней мере, ФНС, публикуя свои письма по поводу сбоев в работе онлайн-касс, прямо не ссылается на желательность подтверждения движения денежных средств с помощью товарных чеков. Главное с точки зрения фискализации — вовремя сформировать чеки коррекции на исправленном кассовом аппарате. Но, очевидно, наличие копий товарных чеков в бухгалтерии — сильный аргумент в возможных спорах с налоговиками по поводу неучтенной на кассе выручки. Поэтому, де-факто товарный чек может выступать и альтернативным инструментом фискализации.

- Когда товарный чек применяется «сам по себе» по закону вместо кассового — в случаях, когда хозяйствующий субъект пользуется возможностью не устанавливать кассовые аппараты, и при этом обязан выдавать покупателям вместо кассовых чеков альтернативные документы в подтверждение покупки.

Это случаи, предусмотренные пунктами 2.1 и 3 статьи 2 Закона № 54-ФЗ (ССЫЛКА) в текущей редакции. Фактический товарный чек должен содержать реквизиты по абзацам 4-12 статьи 4.7 Закона № 54-ФЗ (ССЫЛКА). В соответствии со пунктом 2.1 статьи 2 закона от обязательного применения ККМ освобождены ИП на ПСН — осуществляющие виды деятельности, не относящиеся к поименованным в указанном пункте. А по пункту 3 — ИП и юридические лица, осуществляющие продажи в труднодоступной местности.

Отметим, что для хозяйствующих субъектов, применяющих товарные чеки на основании положений статьи 3 закона, существует отдельная инструкция по выдаче таких документов — утвержденная постановлением Правительства России от 15.03.2017 № 296 — ССЫЛКА.

- Когда товарный чек применяется «сам по себе» по воле продавца (поскольку официально никакой документ — в том числе кассовый чек, не нужен).

В общем случае рассматриваемый вариант применения чека наблюдается в правоотношениях, при которых в соответствии с пунктом 2 статьи 2 Закона № 54-ФЗ (или по иным законным основаниям) продавец вправе не выдавать кассовые чеки — но для поддержания доверия со стороны покупателя выдает товарные.

Эта область правоотношений может быть и неофициальной: покупатель может по своей инициативе попросить выдать товарный чек, и продавец — в общем случае не выдающий какие-либо документы, делает исключение и выписывает чек. Например — в целях подтверждения командировочных расходов: работник, приехавший в другой город, иногда вынужден «собирать» во всех магазинах кассовые или товарные чеки, чтобы затем отнести их в бухгалтерию.

- Когда товарный чек применяется одновременно с кассовым — формируемым на онлайн-кассе.

Практически единственный повод для этого — необходимость подтверждения тех самых командировочных расходов. По сути, это юридически бесполезный сценарий — поскольку одного лишь кассового чека достаточно для подтверждения расходов работника в качестве покупателя. Но иногда бухгалтеры по старой привычке просят от командируемых работников еще и товарные чеки. И продавцы, которым в принципе привычно оформлять такие чеки в подобных ситуациях, идут покупателям навстречу — выдавая оба типа чеков.

Отдельный вопрос: какую форму товарного чека — в отсутствие официально закрепленной, следует использовать? Рассмотрим варианты далее.