Обеспечение работников определенных профессий спецодеждой является обязанностью работодателя согласно ТК РФ (ст. 221). К спецодежде относятся одежда, обувь и спецприспособления, защищающие от вредных, опасных факторов на рабочем месте. Об этом говорится в документе Минфина №135н от 26/12/02 (п. 2, 7), на основании которого производится ее списание. Методика списания спецодежды в бухгалтерском учете зависит от особенностей ее постановки на учет и от причины списания. Кроме естественного износа, могут иметь место преждевременная порча, утеря, хищение спецодежды.

Как создать комиссию по списанию товарно-материальных ценностей?

Общие принципы списания спецодежды в организации

Списание спецодежды подчиняется определенному порядку. Сначала защитные комплекты подлежат инвентаризации, в ходе которой сличают количество комплектов в натуре и по учетным данным, фактические и нормативные сроки эксплуатации, оценивают качество спецодежды, возможность дальнейшего использования, возможность использования отходов после списания.

Как в бухгалтерском учете списать спецодежду при увольнении работника?

По итогам инвентаризации составляется акт на списание, который подписывает комиссия и впоследствии утверждает руководитель.

Спецодежду списывают по установленным в организации нормам. Их расчет производится на основании Правил Минсоцразвития №290н от 01/06/09 г. регулирующих на межотраслевом уровне выдачу спецодежды работникам. Согласно этому документу нормы выдачи могут применяться:

- типовые (Приказ Минтруда №997 от 09/12/14 г.);

- отраслевые (в каждой отрасли свой нормативный документ);

- принятые в организации на основании решения руководителя.

Каков порядок списания спецодежды и оформления списания, в том числе акта на списание СИЗ?

Администрация вправе устанавливать повышенные нормативы выдачи и списания спецодежды, но их нужно обосновать (п. 6 межотраслевых правил №290н) специальной независимой оценкой условий труда и отразить в ЛНА. Установленные произвольно повышенные нормы списания спецодежды могут стать причиной конфликта с контролирующими органами. О необходимости независимой оценки напоминает и Минфин (Письмо №03-03-06/1/59763 от 25/11/14 г.).

Как отразить списание спецодежды, срок полезного использования которой превышает 12 месяцев, до окончания этого срока в связи с физическим износом?

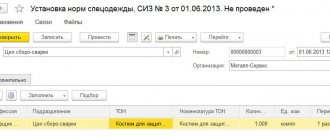

Нормы выдачи СИЗ

Пунктом 14 Правил предусмотрено, что средства индивидуальной защиты предоставляются сотрудникам в соответствии с типовыми нормами, утвержденными Минздравсоцразвития или Минтрудом для различных отраслей или отдельных категорий работ (см., например, Приказы Минздравсоцразвития России от 1 сентября 2010 г. N 777н, от 20 апреля 2006 г. N 297, Постановление Минтруда России от 31 декабря 1997 г. N 70 и т.д.). В таких приказах и постановлениях определены не только перечень профессий, для которых обязательна спецодежда, но и нормы ее выдачи, а также сроки использования. Приказом Минздравсоцразвития России от 1 октября 2008 г. N 541н установлены Типовые нормы выдачи спецодежды для сквозных профессий и должностей всех отраслей экономики.

Вместе с тем ст. 221 Трудового кодекса, а также п. 6 самих Правил предусмотрено, что работодатель имеет право с учетом мнения профсоюза или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам СИЗ, улучшающие их защиту по сравнению с типовыми нормами. В частности, организацией может быть принято решение:

- о расширении перечня специальностей и должностей, которые подлежат обеспечению спецодеждой;

- о выдаче дополнительного обмундирования сверх установленных норм;

- о предоставлении более улучшенной оснастки, чем это предусмотрено законодательством.

Повышенная забота о персонале, очевидно, потребует и более весомых расходов. Вопрос в том, сможет ли компания учесть их при налогообложении прибыли в полном объеме.

Оформление списания первичкой

Списание спецодежды, как и другие хозяйственные операции, требует оформления первичного документа. Обязательной формы акта на списание или иного подобного документа законодательство не содержит. Обычно используют унифицированные межведомственные формы, такие как МБ-4 (на выбытие малоценных и быстроизнашивающихся предметов), МБ-8 (на списание МБП).

Спецодежда может, исходя из стоимости и срока службы, в некоторых случаях относиться и к основным средствам, с применением для списания таких ОС соответствующих унифицированных форм (например, ОС-4).

Указанные формы не являются в настоящее время обязательными к применению. На основе унифицированных компания имеет право разработать собственный акт на списание спецодежды и использовать этот бланк в учете.

Как отразить в учете организации, применяющей ФСБУ 5/2019 «Запасы», списание спецодежды в связи с ее недостачей, если ущерб полностью возмещен виновным лицом?

Акт на списание спецодежды может содержать следующие данные:

- дату и номер;

- наименование и номенклатурный номер спецодежды;

- количество, единицу измерения;

- даты начала использования и списания;

- причину списания;

- срок службы;

- стоимость.

Важно! Стоимость спецодежды в акте указывается без налогов.

В акте предусматривается поле для подписей и ФИО членов комиссии по списанию во главе с ее председателем. Обязательно указываются должности ответственных лиц. Могут иметь место и любые иные данные, необходимые для учета, к примеру, счет БУ, на котором находился списываемый комплект, проводка на его списание. Целесообразно отразить в документе процент износа спецодежды.

Для случаев, когда списание является результатом порчи, утери может предусматриваться (обычно на другой стороне бланка) расчет удержания стоимости с виновного лица. Если сам бланк не предусматривает таких полей, бухгалтер сделает расчет в свободной форме. В акте при необходимости указываются данные об оприходовании ТМЦ после списания спецодежды, в том числе и номер документа, по которому полезные отходы (например, ветошь) сдавались на склад, либо делается пометка о полном уничтожении при списании (по тексту п. 34,3 5 док-та №135н).

Обеспечение сохранности мягкого инвентаря.

В целях обеспечения сохранности предметов мягкого инвентаря в учреждении назначается материально ответственное лицо (завхоз, завскладом, кладовщик и др.), с которым заключается договор о полной материальной ответственности.

Приобретенные вещи и белье до передачи их в эксплуатацию поступают на склад (в иное специальное помещение) и хранятся там под присмотром указанного лица.

Оприходованный мягкий инвентарь подлежит маркировке (п. 118 Инструкции № 157н). Данная процедура проводится материально ответственным лицом в присутствии руководителя учреждения (его заместителя) и работника бухгалтерии. Предметы маркируются специальным штампом несмываемой краской без порчи их внешнего вида с указанием наименования учреждения. А при выдаче их в эксплуатацию производится дополнительная маркировка с отражением года и месяца выдачи со склада.

К сведению:

маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

Некоторые вещи маркировать не нужно. К ним относятся одежда и обувь для всех групп воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей (п. 118 Инструкции № 157н).

При этом полностью отказываться от проведения данной процедуры не стоит. Минфин в Письме от 15.02.2016 № 02-06-05/7872 указал, что предусмотренный Инструкцией № 157н порядок маркировки мягкого инвентаря является сложившейся практикой и позволяет обеспечить:

– сохранность предметов, их количественный учет; – соблюдение установленных сроков носки (эксплуатации); – закрепление конкретных предметов за каждым воспитанником организаций для детей-сирот и детей, оставшихся без попечения родителей.

Поэтому отмена рассматриваемого порядка относительно всего мягкого инвентаря и всех возрастных групп воспитанников соответствующих организаций нецелесообразна. В данном случае финансисты предлагают маркировать одежду и обувь (в том числе спортивную) старшей возрастной группы воспитанников (выпускников) без порчи их внешнего вида путем прикрепления (пришивания) тканевых жетонов со специальным маркировочным штампом, нанесенным несмываемой краской.

Кроме того, в Письме Минфина РФ от 27.07.2016 № 02-07-10/43970 сообщается, что в рамках формирования учетной политики учреждение вправе исходя из требований законодательства РФ разработать и утвердить в своих структурных подразделениях правила учета мягкого инвентаря, включая правила маркировки.

Проводки по списанию спецодежды

Проводки будут зависеть от того, как она была учтена при поступлении. Методические указания №135н — документ Минфина от 26/12/02 г. — содержат рекомендацию учитывать спецодежду в составе МПЗ, на счете «Материалы», вне зависимости от срока ее использования. Вместе с тем организации предоставлено право при соответствующих условиях (по ПБУ 6/01) учитывать спецодежду и в составе основных средств.

Целесообразно применять учет в составе ОС в отношении дорогостоящей спецодежды, стоимостью более 100 тыс. руб. (минимальная первоначальная стоимость в НУ). В ином случае придется учитывать временные разницы между БУ и НУ – первоначальная стоимость ОС в бухучете от 40 тыс. руб.

Проводки отражают варианты учета спецодежды в организации.

Срок использования спецодежды в составе МПЗ более года

Списывается равномерно в периоде использования (п. 26 указаний), проводками: Дт 20, 23, 25, 26, 44 Кт 10-11. При этом передача со склада в эксплуатацию может отражаться внутренним перемещением по субсчетам: Дт 10-11 Кт 10-10, где субсчет 10 – спецодежда на складе, 11- спецодежда в эксплуатации.

Срок использования спецодежды в составе МПЗ менее года

Спецодежда списывается сразу в момент передачи к использованию (п. 21 указаний) со склада проводками: Дт 20, 23, 25, 26, 44 Кт 10-10. За балансом учитывается использование спецкомплектов работниками (п. 23 указаний). Если фирма признает такой учет целесообразным, вводится специальный забалансовый счет.

Спецодежда учтена в составе ОС

Ее стоимость погашается ежемесячными амортизационными отчислениями в течение срока использования: Дт 20, 23, 25, 26, 44 Кт 02.

Пример. Слесарю-ремонтнику котельной в организации приобретен комплект спецодежды, состоящий из рабочего комбинезона (2500 руб.) и куртки (2000 руб.). Срок их эксплуатации по действующим нормам менее 12 месяцев.

При поступлении на учет бухгалтер сделает проводку: Дт 10-10 Кт 60 (76) 4500,00 руб. В день выдачи слесарю комплект будет полностью списан на затраты вспомогательного производства: Дт 23 Кт 10-10 4500,00 руб.

Списание в НУ

Списание спецодежды в целях НУ ограничивается утвержденными в организации нормами на списание, о которых ранее говорилось в статье. Имущество списывается как амортизируемое, если его стоимость выше 100 тыс. руб. и одновременно срок использования более года. В остальных случаях списание в целях НУ производится по правилам ст. 254-1(3). Во избежание споров с фискальными органами все нюансы списания спецодежды должны быть отражены в учетной политике, с обоснованием применяемых норм списания.

Проводки при порче и утере

Если спецодежда испорчена, утеряна раньше срока ее списания, делается проводка Дт 94 Кт 10. При отсутствии установленного виновника ее стоимость относят на прочие расходы Дт 91-2 Кт 94. Если установлена вина работника, которому была выдана спецодежда: Дт 73 Кт 94. Погашается такая задолженность из заработной платы, внесением в кассу или на расчетный счет фирмы (Дт 70, 50, 51 Кт 73).

Кратко о главном

Списание спецодежды производится со счета 10 БУ, в разрезе субсчетов – в момент выдачи либо равномерными долями в период эксплуатации. Организация может учитывать спецодежду и на счете 01 как ОС, при длительной эксплуатации, с учетом лимита стоимости ОС. Здесь списание происходит через механизм амортизации.

Выдача и списание спецодежды производятся по межотраслевым, отраслевым или внутриорганизационным нормам. Последние необходимо обосновать результатами независимой оценки условий труда. Основным первичным документом при списании спецодежды является одноименный акт списания. Организация вправе использовать для этой цели унифицированные формы, а также разработать форму акта самостоятельно.

Акт является результатом работы комиссии, которая принимает решение о полном списании либо о последующем оприходовании ветоши, других ТМЦ, образовавшихся в результате уничтожения списанной спецодежды.

Документальное оформление.

В целях отражения в учете операций по поступлению, перемещению внутри учреждения, выдаче в эксплуатацию и списанию приобретенных предметов мягкого инвентаря используются следующие первичные документы:

| Наименование документа | Назначение |

| Поступление мягкого инвентаря | |

| Товарно-сопроводительные (отгрузочные) и иные документы поставщика | Подтверждают получение учреждением материальных ценностей и служат основанием для принятия их к учету |

| Авансовый отчет (ф. 0504505) | На основании этого документа производится оприходование мягкого инвентаря, приобретенного через подотчетных лиц. К нему прилагаются подтверждающие покупку документы (товарные и кассовые чеки, квитанции к приходному кассовому ордеру и др.) |

| Акт приемки материалов (материальных ценностей) (ф. 0504220) | Составляется при наличии расхождения фактического объема полученных материальных ценностей, их качества и номенклатуры с данными сопроводительных документов |

| Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) | Оформляется в случае отсутствия товарно-сопроводительных (отгрузочных) и иных документов поставщика (продавца) (см. Письмо Минфина РФ от 07.12.2016 № 02-07-10/72795). Например, в случае приобретения мягкого инвентаря у физического лица |

| Внутреннее перемещение мягкого инвентаря | |

| Требование-накладная (ф. 0504204) | Применяются для учета движения материальных ценностей внутри учреждения между структурными подразделениями или материально ответственными лицами |

| Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) | |

| Выдача в эксплуатацию мягкого инвентаря | |

| Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) | Составляется при выдаче мягкого инвентаря в личное пользование работникам (сотрудникам) для выполнения ими своих служебных обязанностей и служит основанием для списания его с баланса (с последующим отражением его стоимости за балансом) |

| Списание мягкого инвентаря | |

| Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) | Оформляется при принятии решения о списании предметов мягкого инвентаря и служит основанием для отражения в учете учреждения выбытия указанных объектов учета |

Операции с мягким инвентарем подлежат отражению в следующих регистрах бухгалтерского учета (п. 120 Инструкции № 157н):

1) в журнале операций по выбытию и перемещению нефинансовых активов – ведется в части операций:

– по принятию к учету мягкого инвентаря по сформированной фактической стоимости (в сумме фактических вложений); – по выбытию и внутреннему перемещению мягкого инвентаря;

2) в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами – формируются в части операций по поступлению мягкого инвентаря по фактической стоимости их приобретения (изготовления).

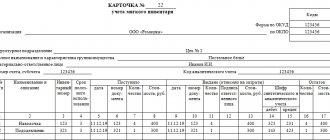

Аналитический учет мягкого инвентаря ведется в карточке количественно-суммового учета материальных ценностей (ф. 0504041) по каждому виду указанного имущества в разрезе его пользователей и мест нахождения.

Кроме того, на каждого работника, который получил в личное пользование вещи и белье, материально ответственное лицо заводит карточку (книгу) учета выдачи имущества в пользование (ф. 0504206).