Активная коммерческая деятельность в РФ со странами ЕАЭС, одной из которых является Казахстан, ведется на основании международных и внутренних законодательных актов, которые разрабатываются для удобства такой деятельности. В целом, внутри стран ЕАЭС действует свой порядок и размер по НДС, но на границе начинают действовать другие правила, появляется налог, называемый ввозной НДС, который контролируется ФНС по месту учета организации в РФ. Налог должен быть уплачен всеми предприятиями, не зависимо от используемой системы налогообложения.

Рассмотрим действия российских компаний при ввозе товаров из Казахстана по уплате НДС.

Правила ввоза товара в РФ

Правила, которые применяются при начислении НДС по товарам, перевозимым на территорию РФ, определяет факт наличия таможни на госгранице. Начисление налога происходит в момент ввоза товаров.

Процедура расчёта и уплаты отчислений подчиняется таможенному законодательству. Налог уплачивается в адрес таможенной службы.

Между рядом государств, которые ранее входили в состав Советского Союза, таможня была упразднена.

Эти государства были объединены в ЕАЭС – Евразийский экономический союз. Теперь импорт и экспорт товаров через границы стран-участниц этого договора следуют единым правилам взаимодействия.

Эти правила были изложены в договоре о ЕАЭС, который был заключён в Астане в 2014 году.

С ознакомиться с текстом договора можете на нашем сайте.

При импорте из Казахстана, а также при ввозе товаров в Казахстан из России, в отношении НДС теперь актуальны следующие таможенные правила:

- с учётом отсутствия таможни, импортер обязуется самостоятельно высчитывать НДС и осуществлять его выплату;

- расчёт налоговой базы осуществляется с учётом стоимости экспортируемой продукции;

- цена, которая указывается в иностранной валюте, пересчитывается по курсу на дату принятия товара к учёту;

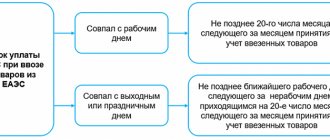

- оптимальный срок – 20 число месяца, который следует за месяцем, когда был осуществлён ввоз экспортной продукции. Если окончание срока совпадает с выходным или праздничным днём, то для РФ возможно смещение на другое число, которое отвечает ближайшему буднему дню.

Более подробно с правилами можно ознакомиться по ссылке.

А также рекомендуется ознакомиться со статьей 6.1 НК РФ.

Смотрите в видео: оформление товара при импорте из стран ЕАЭС.

Читайте на нашем сайте: список запрещенных товаров для ввоза в Россию.

Как принять к вычету ввозной НДС

Вычет НДС можно заявить после того, как компания получит отметку инспекторов об уплате налога на заявлении о ввозе товаров (см. схему ниже). В Налоговом кодексе РФ и Протоколе о взимании косвенных налогов нет оговорки на этот счет. Они предусматривают, что НДС, уплаченный при ввозе товаров, можно принять к вычету при выполнении трех условий. Первое — компания приобрела товары для облагаемых операций. Второе — товары приняты на учет. И третье — организация уплатила в бюджет импортный налог (п. 11 ст. 2 Протокола о взимании косвенных налогов, п. 2 ст. 171, п. 1 ст. 172 НК РФ). Но в Правилах ведения книги покупок, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137, есть еще одно условие. В книге покупок нужно зарегистрировать заявление о ввозе товаров, на котором стоят отметки налоговиков (п. 6 Правил ведения книги покупок).

Порядок процедуры оплаты НДС

Когда товары ввозятся на территорию России, НДС оплачивается импортёром. Это касается всех, кто делает покупки в России.

Отличие заключается в том, что при транспортировке продукции из государств, которые не относятся к странам-участницам таможенного союза, налог выплачивается при прохождении таможенного контроля.

При импорте из ЕАЭС деньги перечисляются предпринимателем в бюджет посредством ФНС.

Это касается товаров, которые были произведены на территории государств, являющихся членами ЕАЭС, и пускаются в свободное обращение на территории Евразийского экономического союза.

Как заполнить в 1С

Формирование декларации

Декларацию в 1С сформируйте удобным способом на выбор через раздел:

- Отчеты — Регламентированные отчеты — Косвенные налоги при импорте товаров;

- Главное – Задачи организации — Таможенный союз, декларация за июнь 2022 г.

Чтобы напоминание о сдаче декларации и уплате налога появилось в Задачах организации, установите флажок в разделе Главное – Налоги и отчеты – Косвенные налоги (импорт).

Заполнение и отправка декларации

Титульный лист заполняется данными из карточки организации.

Проверьте заполнение:

- номера корректировки;

- налогового периода;

- кода места представления.

Если акцизных товаров нет, отключите разделы 2, 3 через Еще — Настройка — Свойства разделов.

Можно скрыть разделы, которые не заполняются — снять флаг Показывать.

Декларация по косвенным налогам при импорте товаров заполняется автоматически по кнопке Заполнить.

Проверьте отчет по КС и правильности выгрузки. И отправьте по кнопке Отправить (при подключенной 1С-Отчетности)/ Выгрузить (для отправки другим оператором).

После выгрузки отчета установите статус Сдано, чтобы защитить отчет от редактирования.

Отчет ежемесячный, поэтому при наличии соответствующих операций заполните отчет за другие месяцы квартала аналогично.

Как рассчитывается налог

Цена продукции, которая импортируется в Россию, может быть определена по договору купли-продажи. Учитывается цена сделки, которая отражается в договоре, и та, которая платится продавцу покупателем. Налоговая база по НДС не увеличивается на фоне наличия расходов на перевозку товаров.

Итоговая налоговая сумма, которая выплачивается в бюджет, может быть рассчитана по следующей формуле:

цена ввозимой продукции + акцизы (актуально для подакцизной продукции) х налоговая ставка (10–18%).

Вероятность ошибки

Налоговая сумма выставляется продавцом по документации, в соответствии с действующим законодательством.

На этом фоне человек, приобретающий товары, определяет НДС самостоятельно, и затем вносит оплаты в ФНС.

Налоговая база обязательно рассчитывается на дату, когда товары были приняты к учёту.

Исходить надо из конечной цены продукции. Если она приобреталась за инвалюту, то сумма в рублях может быть определена посредством пересчёта в валюте по курсу Центробанка. При этом учитывается дата, когда импортируемая продукция была принята к учёту.

Эта база умножается на налоговую ставку. Затем определяется сумма, которую требуется внести.

Какие документы оформить для банка

Ввоз товара из стран Таможенного союза, как и любой другой импорт, подпадает под валютный контроль. Поэтому компании, ввозящей товары в Россию из Беларуси или Казахстана, нужно оформить ряд документов для банка. Как вариант можно поручить заполнение этих документов банку. Для этого с ним надо заключить отдельное соглашение либо составить дополнение к действующему договору банковского счета. За данные услуги банк будет взимать комиссию, сумма которой зависит от действующего в конкретном банке тарифного плана.

Если компания не передаст документы или составит их позже установленных сроков (их можно посмотреть в схеме ниже), возможен штраф в размере от 5000 до 50 000 руб. (ст. 15.25 КоАП РФ).

Паспорт сделки

Паспорт сделки — это документ, который содержит общие сведения о сделке. Компания обязана оформить в банке паспорт сделки, если стоимость договора равна или превышает 50 000 долл. США. Этот лимит определяют на дату заключения контракта или изменений и дополнений к нему (п. 5.1, 5.2 Инструкции Банка России от 4 июня 2012 г. № 138-И).

Обратите внимание! Паспорт сделки надо оформить до оплаты товаров и не позднее 15 рабочих дней после окончания месяца, в котором оформлены документы на поставку. Штраф за просрочку — до 50 000 руб.

Компания, которая ввозит товар из Республики Беларусь или Казахстана, должна передать в банк один экземпляр паспорта сделки по форме, приведенной в приложении № 4 к Инструкции № 138-И. А также контракт либо выписку из него. Могут потребоваться и другие документы, если они содержат сведения, которые компания привела в паспорте сделки. Срок представления бумаг — до оплаты товаров и не позднее 15 рабочих дней после окончания месяца, в котором оформлены накладные и транспортные документы на товары (п. 6.5 Инструкции № 138-И).

Паспорт сделки считается оформленным после того, как банковские специалисты присвоят ему номер, проставят дату и подпись. Затем банк в течение двух рабочих дней должен направить этот документ компании (п. 6.8 Инструкции № 138-И). После того как поставщик передаст товар, а покупатель оплатит его, банк на основании заявления импортера закрывает паспорт сделки (п. 7.1 Инструкции № 138-И). Это будет означать, что данная внешнеэкономическая сделка завершилась, все обязательства по ней исполнены.

Если компания сдаст документы с задержкой, банкиры не вправе отказать в оформлении паспорта сделки. Но они передадут информацию о нарушении в Банк России, который сообщит в Росфиннадзор. В итоге проверяющие могут оштрафовать компанию на сумму до 50 000 руб. В то же время на обязательствах компании по НДС, в том числе праве на вычет, это никак не отразится.

На практике бывает, что с поставщиком заключают долгосрочный контракт, итоговая сумма по которому заранее неизвестна. Если компания видит, что размер обязательств по такому договору уже скоро достигнет 50 000 долл., то оформить паспорт сделки в банке можно в любой момент, но не позднее даты, когда эта сумма превысит лимит (п. 1 информационного письма Банка России от 7 мая 2014 г. № 44).

Справка о валютных операциях

Справка о валютных операциях — это документ, в котором компания приводит данные о платежах по импортному контракту. А если компания перечисляет продавцу аванс, в справке нужно отразить дату, когда поставщик по договору должен будет отгрузить товары.

При расчетах в валюте компания, ввозящая товар, оформляет справку о валютных операциях в любом случае. При расчетах в российских рублях справку сдают в банк только компании, которые оформили паспорт сделки. Ее надо заполнить по форме, приведенной в приложении № 1 к Инструкции № 138-И. А в банк передать одновременно с платежкой на перевод поставщику денег за товары (п. 2.1 Инструкции № 138-И).

Справка о подтверждающих документах

Компании, которые оформили паспорт сделки, должны сдать в банк справку о подтверждающих документах. В ней приводят данные о поставке товара. Передать документ в банк нужно в течение 15 рабочих дней после окончания месяца, в котором оформлены документы на поставку (п. 9.2.2 Инструкции № 138-И). Бланк справки о подтверждающих документах содержится в приложении № 5 к Инструкции № 138-И. Вместе со справкой необходимо передать транспортные (товаросопроводительные), коммерческие документы. Как правило, это товарно-транспортные накладные, CMR, спецификации, счета-фактуры, различные сертификаты и свидетельства.

Учёт импортируемого товара из РК

Порядок представлен в табличке:

| Операция | Дебет | Кредит |

| Цена товаров, которые импортируются из РК | 42 | 61 |

| Оплаченная импортируемая продукция | 61 | 52 |

| Налог начислен к оплате | 20 | 69 |

| Отдача выручки от продажи | 63 | 90-2 |

Пример.

В июле ООО «Слон» произвело импорт в Россию из Казахстана продукции для дальнейшей перепродажи. Стоимость по договору поставки – 500,0 тыс. рублей.

Сумма НДС, которая была выплачена компанией в бюджет РФ, составила 90,0 тыс. р. (при налоговой ставке в 18%).

Отчётность по НДС

Предприятие подаёт декларацию.

К ней прилагаются следующие документы:

- заявление (4 экземпляра, бумажный и электронный варианты);

- банковская выписка;

- товаросопроводительная документация;

- счёт-фактура;

- договор на приобретение продукции;

- договор посредника (при его заключении).

Вся документация предоставляется в виде ксерокопий, которые заверяются нотариально. Исключение составляет заявление – оно подаётся в оригинале.

Эти же требования актуальны при экспорте в Казахстан.

Обязательно проводится камеральная проверка. Если в ходе неё не выявляется никаких несоответствий, тогда инспекция обязуется проставить на всех экземплярах заявления отметку об оплате НДС. Срок – 10 дней.

Три экземпляра заявления с отметкой налоговая инспекция возвращает ходатайствующему лицу. Два экземпляра заявитель отдаёт экспортёру, один остаётся у него.

Когда безопаснее всего принимать к вычету НДС по товарам, ввезенным из Таможенного союза

Компания может принять к вычету НДС, уплаченный при импорте товаров, при одновременном выполнении следующих условий:

- импортные товары приняты на учет;

- ввозной НДС перечислен в бюджет;

- на заявлении о ввозе товаров налоговики проставили отметку об уплате НДС.

Например, компания ввезла товары и уплатила налог в декабре. Отметку на заявлении о косвенных налогах инспекторы поставили в январе. Тогда НДС можно принять к вычету в I квартале (письмо Минфина России от 17 августа 2011 г. № 03-07-13/01–36).

Обратите внимание! Для принятии к вычету импортного НДС в книге покупок обязательно зарегистрируйте заявление о ввозе товаров с отметками инспекторов об уплате налога, а также приведите реквизиты платежки на перечисление налога.

В суде можно доказать, что компания вправе заявить вычет в том периоде, в котором налог перечислен в бюджет. То есть не дожидаясь отметки ИФНС на заявлении о ввозе товара (постановление ФАС Московского округа от 25 июля 2011 г. № КА-А41/7408–11). Но если компания хочет избежать спора, безопаснее дождаться отметки. И уже после этого регистрировать заявление в книге покупок. Дату и номер заявления приводят в графе 3 книги покупок. А реквизиты платежки на перечисление НДС в бюджет — в графе 7.

В то же время заявление о ввозе, в отличие от обычных входящих счетов-фактур, не надо регистрировать в журнале учета счетов-фактур (п. 15 Правил ведения журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Обратите внимание: уплату ввозного налога отражают в специальной декларации, но вычет можно заявить только в обычной. Для этого заполняют строку 190 раздела 3 (письмо ФНС России от 20 октября 2010 г. № ШС-37-3/[email protected]).

Какие документы и в какие сроки нужно сдать налоговикам в банк и на таможню

Изменения в законодательстве ЕАЭС

ТКЕАЭС вступил в силу 01.01.2018. Новый документ призывает обеспечить единое таможенное регулирование на территории ЕАЭС, создание приемлемых условий для участников внешнеэкономической деятельности, а также упрощение прохождения таможенных формальностей.

Основные изменения:

- предоставление возможности участникам воспользоваться отсрочкой оплаты ввозных таможенных пошлин (срок – не более 30 дней);

- предъявление декларации на продукцию без документации, которая подтверждает заявленные сведения;

- усовершенствование института уполномоченного экономического оператора;

- предоставление возможности внесения дополнений в декларацию на продукцию.

Более подробно с изменениями можно ознакомиться по ссылке.

Документы для таможенного оформления

Список документов для таможенного оформления:

- паспорта директора и главного бухгалтера;

- учредительная документация, а также документы по организации;

- бухгалтерский баланс субъекта ВЭД за последний отчётный период;

- устав компании;

- приказ о назначении главбуха;

- учредительный договор + изменения;

- решение собрания о назначении директора;

- свидетельство о постановке на учёт в налоговой;

- справки из банков.

Список дополнительных документов смотрите по ссылке.

Советуем посмотреть видео: процедура оформления таможенной пошлины на товары, импортируемые из стран ЕАЭС.

Какие документы передать на таможню

Статистическую форму учета перемещения товаров надо передать на таможню того региона, в котором компания состоит на налоговом учете. Срок — не позднее 10-го числа месяца, следующего за месяцем, в котором компания ввезла товары. Составить документ нужно по форме, приведенной в приложении № 1 к Правилам, утвержденным постановлением Правительства РФ от 29 января 2011 г. № 40.

Оформить статистическую форму можно на бумаге. А заполнить проще всего на сайте edata.customs.ru. Заверьте заполненный документ подписью и печатью, затем передайте на таможню или отправьте по почте заказным письмом. Если вы решите отправить форму в электронном виде, то ее нужно будет заверять электронной подписью.

Кроме того, статистическую форму необходимо представить в банк вместе со справкой о подтверждающих документах. Если компания сдает в банк справку о подтверждающих документах, но статистическую форму в таможню она еще не представила, то этот документ можно передать в банк позже (п. 6 информационного письма Банка России от 21 января 2014 г. № 43). Главное, чтобы на момент закрытия паспорта сделки в банке были все статистические формы учета, в которых содержатся сведения о товарах, полученных в рамках контракта.