Когда требуется отправить возврат товара от покупателя поставщику, часто непросто выяснить, какие документы оформлять, чтобы не ошибиться. Следует знать, в каких случаях это легко сделать, а в каких документально невозможно. А главное — помнить о правилах и нюансах проведения процесса, компенсации расходов. Гражданским Кодексом предусмотрено, что покупающая сторона может не принять и отправить обратно груз в нескольких случаях. Это возможно, при отсутствии соответствующего пункта в контракте. Давайте рассмотрим, как это выглядит и что делать.

Как возвращать, когда товар некачественный

Есть две статьи в ГК, дающие возможность купившему человеку или организации отправить владельцу покупку назад — 518 и 475. У продукции, которая не соответствует договору, должны быть серьезные недостатки по:

- видам моделям, цветам;

- комплектации;

- качеству;

- внешним признакам.

Если нарушения небольшие и легкоустранимые, то отослать заказ продавцу допускается только для устранения неполадок. Если сломалась часть комплекта — то именно эту деталь заменят.

Но при наличии крупных и заметных дефектов, а также тех, которые устранить невозможно, покупатель возвращает товар. Затем он может выбрать один из двух вариантов:

- получить деньги назад;

- обменять на такой же новый и целый груз.

Подобная операция доступна до тех пор, пока продукт годен, и на него распространяется гарантия производителя. Также это возможно в течение 2 лет с момента покупки в случае, когда:

- владелец товара сможет привести доказательства, что недостаток был выявлен до окончания гарантийного времени;

- на продукцию не определялся срок гарантии.

Важно помнить о том, что статьи не применимы к тем вещам, которые были приобретены для дальнейшей перепродажи. Поэтому если был заключен договор поставки, то не стоит рассчитывать на отправку ненадлежащего приобретения обратно.

Возврат товаров поставщику в 1С: Бухгалтерии

Опубликовано 18.01.2020 22:06 Автор: Administrator С 2022 года процедура возврата товаров существенно упростилась. Согласно нововведениям, покупатель больше не оформляет данную операцию как обратную реализацию и не выставляет счет-фактуру. Все, что необходимо сделать покупателю — это оформить накладную или акт возврата с о. Таким образом оформляется возврат как бракованного, так и качественного товара, не зависимо от даты его приобретения.

В соответствии с рекомендациями Федеральной налоговой службы (письмо от 23.10.2018 № СД-4-3/[email protected]), продавец при получении возвращаемого товара, выставляет корректировочный счет-фактуру, который покупателю следует отразить в книге продаж. То есть восстановление ранее принятого к вычету НДС по возвращенному товару производится на основании корректировочного счет-фактуры, полученного от продавца.

Разберем на практическом примере в 1С: Бухгалтерии предприятия оформление возврата поставщику товаров, купленных и принятых на учет в 2022 году.

Данная операция найдет отражение в документе «Возврат товаров поставщику».

В строке «Документ поступления» необходимо выбрать документ, которым было отражено поступление товаров, подлежащих возврату.

Особое внимание необходимо уделить ставке НДС. С 2022 года ставка НДС равна 20%. Но если товар был куплен до 2022 года, то ставку НДС в документе «Возврат товаров поставщику» указываем равной 18%, то есть ставка НДС при возврате товаров будет такой же, как при покупке.

В нашем примере покупка товаров была осуществлена в 2022 году, значит, ставка НДС при возврате товаров будет равна 20%.

В печатной форме товарной накладной (форма ТОРГ-12) строка «Основание» требует особого внимания покупателя. Здесь, помимо о, необходимо вручную прописать реквизиты договора поставки, товарных накладных и иных документов, имеющих прямое отношение к данной хозяйственной операции.

При получении корректировочного счета-фактуры от поставщика покупатель регистрирует его в том же документе «Возврат товаров поставщику», которым оформлялся возврат товаров и возвратная товарная накладная.

Обращаем внимание, что документ формирует проводки с использованием счета 76.02 «Расчеты по претензиям».

Возврат товара поставщику отражается в книге продаж с кодом вида операции 18.

В декларации по НДС возврат поставщику отражается по строке 080 Раздела 3.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 #10 Анна Куликова 02.02.2022 13:47 Цитирую Наталья:

Добрый день. Подскажите, если товар был приобретен в 2020 году, а возвращен в 2022 как верно отразить в 1с? Я отразили корректировкой поступления и сделала проводки дополнительно ( подразумеваю, что есть неточность в отражении). Бух отчетность сдана за 2022 год, думаю, как верно можно было бы скорректировать.

Наталья, добрый день. Не совсем понятен ваш вопрос. Почему корректировали поступление? Были проблемы с первичным поступлением? По логике если вы купили товар в 2022 году, он пролежал год на складе и потом в 2022 году вы его вернули, то вам вполне подойдет алгоритм действий из этой статьи. А в акте сверки с поставщиком что? Зафиксирована отдельная операция возврата или они тоже подкорректирова ли документ первичной реализации? Цитировать

0 Наталья 02.02.2022 04:25 Добрый день. Подскажите, если товар был приобретен в 2022 году, а возвращен в 2022 как верно отразить в 1с? Я отразили корректировкой поступления и сделала проводки дополнительно ( подразумеваю, что есть неточность в отражении). Бух отчетность сдана за 2022 год, думаю, как верно можно было бы скорректировать .

Цитировать

0 Ирина 29.02.2020 00:29 Цитирую ЛАП:

Здравствуйте! А как возврат товара отражается у продавца?

Здравствуйте. На сайте есть статья об этом.Возврат товаров от покупателя в 1С: Бухгалтерии. Цитировать

0 Сергей 09.02.2020 12:39 Цитирую Ирина:

Цитирую Анна: Не вводите в заблуждение. Корректировка только на основании претензии по некачественному товару. Если вы решили вернуть качественный товар после перехода права собственности, то это обратная реализация, если продавец при этом согласился его забрать.

В заблуждение вводите вы. А если товар купили в 2022 году по ставкой 18%, а потом делать обратную реализацию в 2022 по ставкой 20%? И за чей счет разница? )) Читайте новое законодательство! С прошлого года нет понятия обратная реализация. Ну так Вы определитесь, какую хозяйственную операцию Вы хотите отразить: возврат товара или продать этот товар покупателю (обратная реализация)? В статье идет разговор именно о возврате, поэтому ставка 18%. Цитировать

0 ЛАП 01.02.2020 02:54 Здравствуйте! А как возврат товара отражается у продавца?

Цитировать

0 Ирина 27.01.2020 09:12 Цитирую Алена Михайловна Вострилова:

Добрый день! Схема такая же, если реализация и возврат происходят в разных кварталах?

Такая же Цитировать

0 Ирина 27.01.2020 09:11 Цитирую Анна:

Не вводите в заблуждение. Корректировка только на основании претензии по некачественному товару. Если вы решили вернуть качественный товар после перехода права собственности, то это обратная реализация, если продавец при этом согласился его забрать.

В заблуждение вводите вы. А если товар купили в 2022 году по ставкой 18%, а потом делать обратную реализацию в 2022 по ставкой 20%? И за чей счет разница? )) Читайте новое законодательств о! С прошлого года нет понятия обратная реализация. Цитировать

0 Анна 26.01.2020 14:34 Не вводите в заблуждение. Корректировка только на основании претензии по некачественному товару. Если вы решили вернуть качественный товар после перехода права собственности, то это обратная реализация, если продавец при этом согласился его забрать.

Цитировать

0 Ирина 20.01.2020 16:39

Цитировать

0 Алена Михайловна Вострилова 20.01.2020 14:27 Добрый день! Схема такая же, если реализация и возврат происходят в разных кварталах?

Цитировать

Обновить список комментариев

JComments

Законы

Вернуть продукцию поставщику реально без конфликтных ситуаций, если правильно оформлена документация. А также если помнить о законодательстве, которым регулируются правила возврата.

Ст. 475 ГК РФ. При обнаружении дефектов покупатель-предприниматель может требовать:

- снизить сумму, которую заплатил или потребовать устранить все нарушения в разумные сроки;

- заявить о возмещении денег, которые были потрачены на самостоятельное устранение проблем;

- при выявлении существенных или неустранимых недостатков покупатель может полностью отказаться от договора и получить финансы обратно;

- способен заявить право на замену некачественного изделия на то, что полностью соответствует обозначенному в контракте.

Ст. 476 ГК РФ. Поставщик обязан твечать за дефекты, появившиеся до начала реализации. Существует 4 причины, по которым ему придется нести ответственность, если он не сможет доказать появление нарушений после передачи груза заказчику.

Среди них:

- нарушение условий хранения;

- порча третьими лицами;

- неправильное использование;

- непреодолимая сила.

Качество проверяется специальным договором поставки, который заключают стороны. Если его нет, то все изучается по ст. 474 ГК РФ.

Ст. 477 ГК РФ. Во время применения купленной вещи появились недостатки или заметные дефекты. Это тоже разрешает отправить ее обратно в обозначенное время:

- пока не кончилась гарантия или срок, на который рассчитан продукт;

- если это не установлено, то в течение 2 лет с момента приобретения.

Возврат денежных средств покупателю не в день покупки

Такие ситуации случаются чаще. Ведь в том, что товар не подходит, покупатель, как правило, убеждается уже при возвращении домой, когда как следует его рассмотрит и проверит.

Каковы правила возврата денежных средств покупателю в данном случае?

Он должен написать заявление на возврат денег. Форма заявления произвольная, но в нем обязательно указываются ФИО покупателя, наименование товара в соответствии с его паспортом или документом об оплате товара, причина, по которой товар возвращается, а также требование заменить покупку или вернуть за нее денежные средства. Бланк и образец заявления на возврат товара можно скачать на нашем сайте.

Кроме того, покупатель предъявляет чек и паспорт.

Так же, как и в первом случае, необходимо оформить накладную, которая подписывается и продавцом, и клиентом.

Возврат денежных средств покупателю должен быть произведен в течение трех дней после обращения.

Обратите внимание: если у вас несколько касс, то деньги в данном случае должны быть возвращены уже не из операционной, а из главной кассы организации. Акт КМ-3 о возврате денег при этом составлять не нужно — деньги выдаются по расходному кассовому ордеру на основании паспорта покупателя. После этого кассир фиксирует РКО в кассовой книге. Бланк расходного ордера также можно бесплатно скачать на нашем сайте, там же опубликованы и инструкции по его заполнению.

Еще раз перечислим документы на возврат товара от покупателя не в день покупки. От клиента требуется чек, паспорт и заявление. Продавец заполняет накладную на возвращаемый товар, например, по форме ТОРГ-13, подписывает ее у покупателя и выдает деньги по расходному кассовому ордеру.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Оформление товарного возврата в 1С:УНФ

Возврат товара, проданного в розницу, делается в «Рабочем месте кассира». Оно находится в «Продажах». Последующие шаги определяются исходя из того, в нынешнюю или уже прошедшую смену приходится оформлять возврат товаров в рознице по кассе.

Возврат по незакрытой кассе

Заходим в «Возврат». Найдём и выберем здесь чек для принятия возвратного товара от покупателя в системе. Для получения документа в режиме онлайн нажмём на «Создание чека ККМ на возврат».

В табличке электронной формы документа перейдём в «Товары и услуги». Здесь нужно оставить интересующие товары из списка. Дальше через «Пробить чек» оформить приход возвращённого на склад товара с начислением финансов клиенту. После этого останется только закрыть документ.

Возврат по закрытой кассе

Возвращая проданное в прошедшей и уже закрытой смене, действуем иным образом. Сначала настроим вариацию оформления возврата товаров по нужной кассовой смене. Для этого зайдём в «Продажи». Перейдём в «Настройки» — «Ещё больше возможностей». Здесь выберем «Розничные продажи».

В разделе «Рабочее место кассира» нужно выбрать период для поиска чека, чтобы совершить возврат товаров от клиента. Чек предстоит найти по номеру. Дальше сделать документ через опцию создания чека ККМ на возврат. Все последующие действия аналогичны ситуации по проводке операции и документа возврата товаров в незакрытой смене.

Основания

Возврат брака поставщику допускается, если дефекты не обозначались заранее письменно. Распространяется это как на изделие целиком, так и на отдельные части. Реально возвращать можно в разных ситуациях:

- продукция, несоответствующая нормам качества, с видимыми изъянами внутри, на таре или коробке;

- различия по сумме штук, виду, другим особенностям;

- не работают или отсутствуют характеристики, вписанные в договор.

Чтобы определить несоответствие по штрихкодам, объему и другим параметрам еще в момент принятия, стоит установить специальное оборудование. Использование терминала сбора данных гарантирует быстрое выявление возможных отличий — достаточно отсканировать упаковку, чтобы засчитать ее. После подтверждения данные уйдут в базу и встанут на учет.

Наличие лишних коробок, недостаток требуемых пачек, другой литраж, цвет или похожий вид сразу будет определен техникой. Чтобы установить и настроить правильное ПО и закупить подходящие аппараты, стоит обратиться в «Клеверенс». Компания порекомендует качественное оборудование, чтобы помочь минимизировать расходы и издержки из-за недобросовестных подрядчиков.

Основные положения о возврате товара

Если возник вопрос, как оформить возврат брака поставщику, сначала надо определить основные слагаемые этой операции.

По сути, возврат представляет собой обратную реализацию товара продавцу, поэтому такую сделку можно отразить в отчетности как продажу. Однако это только один из вариантов занесения возврата товара в отчетность. Его используют, если изначально товар был качественным, однако по каким-либо причинам он не подошел покупателю.

Если же товар оказался бракованным, его возврат не является отдельной сделкой, положение об этом зафиксировано в Гражданском Кодексе. В главе 30 подробно описаны основания, по которым покупатель имеет право отказаться от некачественной покупки и потребовать от продавца возврата средств.

Также см. «Как написать письмо на возврат товара поставщику: образец».

Как правильно оформить документы на возврат любого товара поставщику

Рекомендуем верно составить документацию. Чтобы понять, какие бумаги готовить и отправлять подрядчику, следует выяснить, передались ли права собственности на объект к приобретающей стороне. Если еще не перешли, то все будет максимально просто.

Существует всего 3 возможных сценария:

- выявили одновременно с принятием — не нужно принимать такую продукцию;

- определили несоответствие не сразу;

- по договоренности подрядчик регулярно забирает сомнительный груз и тот, что не успели распродать в сроках реализации.

Образец возвратной накладной поставщику

Каждое учреждение самостоятельно принимает решение, какие формы первичной документации использовать в учете: либо унифицированные формы, либо разработанные и утвержденные самостоятельно (ФЗ от 06.12.2011 № 402).

ВАЖНО!

Разрабатывая свой образец накладной на возврат товара поставщику, проконтролируйте, чтобы в форме документа были указаны все необходимые реквизиты. В противном случае документ будет считаться ничтожным.

Оформление корректного возврата любого некачественного товара поставщику, важные документы

Покупатель должен сообщить подрядчику об обнаружении ненадлежащих деталей партии сразу. Если не следовать этому правилу, установленному 483 ст. ГК, продавец вправе не принимать возвращенное имущество.

Например, если организация приняла поставку без проверки, не сообщила о недостатках, то требования не удовлетворят даже суд.

Согласно ст. 514, если потом все отправится обратно, получатель обязан разместить на ответственное хранение все целиком. В его задачу будет входить обеспечение сохранности коробок до момента, когда грузоотправитель заберет их. Если производитель согласен с имеющимися дефектами и вывозит партию, то стороны заключают:

- акт выявления несоответствий (допускается оформлять по форме ТОРГ-2);

- возвратную накладную (в качестве основы подойдет ТОРГ-12).

Если цель отправки продукции продавцу заключается в замене некритичных элементов комплектации или устранении других мелких недочетов, то все должно проводиться письменно. Следует согласовать и указать в документации дни или недели, в которые отправитель груза обязуется заменить дефектные детали, доукомплектовать или поменять части.

Когда продавец отрицает вероятность появления нарушений, не вывозит и не соглашается менять брак, оформляются доказательства:

- претензия;

- протокол, в соответствии с которым отбирались пробы для экспертизы;

- письменное или отправленное заказным письмом предложение участвовать в проверке;

- заключение экспертов.

Нельзя забывать, что акт об изъянах, написанный только предприятием получателя, лишь в ограниченном количестве случаев служит доказательной базой. Это функционирует, если при заключении контракта обе стороны подписали согласие на применение подобной инструкции. Если это не составлялось, то доказательством это не будет.

Возврат денежных средств покупателю в день покупки

Если посетитель, купивший у вас товар, передумал сразу после этого, то порядок возврата денег следующий. Покупатель предъявляет кассовый или товарный чек, либо иной документ, подтверждающий оплату. В случае, если чеки не сохранились, он, как сказано выше, может сослаться на свидетельские показания, подтверждающие факт покупки.

Как правильно оформить возврат товара от покупателя в данном случае? Необходимо заполнить накладную, например, по форме ТОРГ-13. В этом случае в графе «Отправитель» указываются данные покупателя, а в графе «Получатель» — данные организации-продавца. Документ составляется в двух экземплярах. Его подписывают продавец и покупатель. Для продавца накладная является основанием для корректировочных записей, а для покупателя — для возврата денег (или для обмена товара на аналогичный, если производится обмен). Бланк ТОРГ-13 вы можете бесплатно скачать на нашем сайте.

Деньги покупателю необходимо выплатить из той же операционной кассы, в которой был пробит чек на покупку возвращаемого товара. Причем, отдать их нужно до закрытия смены и снятия Z-отчета. При закрытии смены вам надо будет составить акт о возврате денежных средств по унифицированной форме КМ-3. На нашем сайте вы можете бесплатно и образец заполнения акта КМ-3.

Сумму, которая была выплачена покупателю, кассир по окончании смены указывает в журнале кассира-операциониста. Ее также необходимо отразить в справке-отчете кассира-операциониста. Если кассиров несколько, то старший кассир должен, наряду с другими данными, указать сумму возвратов покупателям в сводном отчете по всем кассам.

Итак, еще раз про документы на возврат товара от покупателя в день покупки. Клиент приносит чек, продавец оформляет накладную на возвращаемые товары, например, по форме ТОРГ-13, и акт КМ-3.

Основания для возврата качественного товара поставщику

Не всегда возвращается сломанный или некомплектный груз. Иногда отправить приходится полностью рабочую технику или мебель, потому что:

- на эту продукцию претендуют другие люди (согласно ст. 460);

- не сходится объем — его больше или меньше необходимого (ст. 466);

- неверная ассортиментная матрица — незаказанный цвет, вкус, функционал (ст. 468);

- неполный комплект или отказывают в доукомплектации (ст. 480).

Перечень нельзя назвать полным. Можно договориться об изменении условий, дополнении их. В договор вписывается возможность обратной погрузки нереализованного в срок. Для этого обычно прописывают дополнительное формальное основание:

- нет спроса на модель;

- продукт просрочился;

- завершился сезон, в который продается деталь;

- иные согласованные обоснования.

Это лишь часть причин, как можно вернуть качественный товар поставщику: порядок возврата здесь не различается с основной последовательностью. Но бывают и ситуации, когда претензий вообще нет, но поставку отправляют назад.

Чтобы своевременно проверить количество и ассортимент поставляемого груза, можно пойти двумя путями. Сотрудник может ппосмотреть каждую коробку, сравнить комплектность и сверить штрихкоды вручную. А есть более быстрый способ — просто установить специальное программное обеспечение.

Для этого достаточно обратиться в «Клеверенс». Компания подберет правильное оборудование для бизнеса, которое упростит не только приемку, но и автоматизирует многие другие процессы. Это минимизирует издержки и проблемы с пересортом и несоответствием по количеству, сделает учет более быстрым.

Причины возврата

Прежде чем перейти к проводкам, уточним, что заказчик вправе вернуть приобретенную продукцию в ряде случаев:

- исполнитель поставил некачественную или бракованную продукцию;

- количество поставленного не совпадает с договорной документацией;

- документы по сдаче-приемке оформлены с ошибками либо вовсе не предоставлены покупателю;

- нарушен ассортиментный ряд заказа;

- отгруженные продукты упакованы не соответствующим образом;

- покупателем возвращаются нереализованные остатки товара и прочее.

Во всех вышеуказанных случаях оформляется возврат товара поставщику, проводки составляются как бухгалтером потребителя, так и ответственным специалистом продавца.

Как документально вернуть нереализованное

Важно помнить, что возвращать качественную продукцию допускается, только если это согласовано заранее в договоре. Иначе не получится отправить диван назад только потому, что он не продается.

Есть иной путь. Если такая процедура не закреплена документально, но компании договорились о возможности подобных исходов, то допускается просто оформить обратную продажу. Например, если не все велосипеды реализовались до конца лета и производитель согласен их забрать.

Фактически это будет продажа бывшему хозяину его же упаковок. Создается:

- ТОРГ-12;

- счет-фактура.

В строку «продавец» вписывается наименование собственной фирмы, в ячейку покупатель — подрядчик, который вывозит свой бывший груз. Заполнять ТОРГ-2 по образцу не нужно. Документально такая рокировка не отличается от обычной продажи.

Как оформляется в разных случаях

Что делать, если привезли уже просроченное молоко или торт под реализацию — отправлять назад. Но следует корректно составить бумаги. Документальное оформление возврата товара поставщику не понадобится, если это проверенный партнер, который гарантирует все заменить в кратчайшие сроки.

Если грузоотправитель не против забрать брак, который отправил его невнимательный сотрудник, то можно даже не писать дополнительных документов. Достаточно вычеркнуть позиции из счет-фактуры, которые не будут приняты на баланс предприятия. Водитель загрузит их обратно в машину и отвезет на склад, с которого они приехали.

В учете они отражаться не будут. Но представитель второй стороны также должен поставить свою подпись, так он подтвердит, что процедура прошла с его участием. В течение 5 рабочих дней грузоотправитель присылает новый документ с скорректированными цифрами.

Если отношения с подрядчиком доверительные и сотрудничество идет уже много лет, допускается и более простой вариант. Получающая сторона подписывает счет-фактуру без изменений, звонит отправителю и рассказывает о некачественной поставке. Он обещает допоставить качественную продукцию в короткие сроки.

Последний способ хорош отсутствием волокиты, возможных неувязок и быстрым проведением операций через базу. Но пользоваться им рекомендуется только в работе с проверенным контрагентом.

На что необходимо обратить внимание при возврате товара от покупателя в 1С 8.3

Оформление операции возврата товаров от покупателя в 1С 8.3 Бухгалтерия зависит от некоторых нюансов:

- является ли покупатель плательщиком НДС;

- поставлен ли на учет товар у покупателя до его возврата;

- осуществляется возврат всей партии товаров или только ее части.

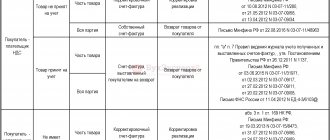

Для каждой ситуации есть свое решение. Ознакомиться с оформлением возврата от покупателя в 1С и нормативными актами можно в таблице.

При возврате товаров покупателями — неплательщиками НДС поставщики применяют общий порядок применения и оформления вычетов, предусмотренный, п. 5, п. 13 ст. 171 НК РФ, п. 4, п. 10 ст. 172 НК РФ (Письмо ФНС от 14.05.2013 N ЕД-4-3/[email protected]):

- при возврате части товара поставщиком формируется и отражается в книге покупок корректировочный счет-фактура;

- при возврате всего товара поставщик заносит в книгу покупок изначальный счет-фактуру, выданный на этот товар.

Что касается случая подписания соглашения о невыставлении счетов-фактур между поставщиком и покупателем — неплательщиком НДС, данная ситуация четко в законодательстве не закреплена. На наш взгляд, поставщик вправе взять к вычету НДС, исчисленный ранее при отгрузке, на основании первичного документа (например, накладной на отгрузку), который нужно зарегистрировать в книге покупок (пп. 1 п. 3 ст. 169 НК РФ, Письмо ФНС от 27.01.2015 N ЕД-4-15/[email protected]).

Возврат товаров в 1С: новые правила с 2022 года (из записи эфира от 06 февраля 2022 г.)

Рассмотрим, как провести возврат товара от покупателя в 1С в различных обстоятельствах и какие проводки формирует 1С Бухгалтерия 8.3 в каждом случае.

Порядок оформления

Есть два вида документов, которые необходимо правильно подготовить, чтобы осуществить возврат:

- претензия;

- акт.

Первая бумага оформляется на фирменном бланке организации. Обязательно требуется подпись бухгалтера или другого человека, уполномоченного подписывать документацию.

Всегда указывается:

- юридический и фактический адрес;

- полное название;

- данные о покупателе — реквизиты, наименование, другие сведения;

- сведения о договоре поставки, который стал причиной претензии, дата, номер;

- полностью и подробно расписываются основания создания бумаги — расхождения по количеству, качеству, комплекту;

- рекомендуется сослаться на закон;

- обоснование требования — вернуть, обменять, доукомплектовать;

- устанавливаются сроки, в которые поставляющая сторона должна рассмотреть и дать письменный ответ;

- перепись всего вложенного.

Дополнительно составляется акт возврата. Это документ, который оформляется несколькими уполномоченными лицами принимающей компании. Он подтверждается итогами экспертизы и считается официальной бумагой, отправляемой от покупателя к продавцу.

Здесь нужно указать информацию:

- дата и место;

- реквизиты обеих организаций;

- название услуги или вещи, которая является основанием;

- заключение эксперта;

- расписывается, как будет возвращаться на склад купленная продукция;

- указываются данные счета для обратного перевода за некачественные товары;

- если будет компенсация — сроки и размеры;

- подписи;

- печати.

Подписывать будут обе стороны, но с каждой — только руководитель или другое уполномоченное лицо. Его право должно подтверждаться специальной доверенностью, иначе документ не имеет юридической силы.

Какие документы оформлять на возврат товара поставщику

Прежде чем начать процедуру обратной отгрузки продавцу, направьте ему письменное уведомление или попросту письмо (ст. 483 ГК РФ), чтобы согласовать отгрузку. Процедуру необходимо оформить, чтобы исключить спорные ситуации.

ВАЖНО!

Если в контракте прописаны условия возвращения продукции или процедура выполняется на законных условиях, то составлять дополнительное соглашение к контракту не нужно. В других случаях необходимо изменить условия договора или провести отдельную сделку, в которой подробно указываются условия обратной передачи купленной продукции поставщику.

Основным документом, подтверждающим факт обратной отгрузки приобретенной продукции, является акт на возврат продукции. Для оформления можно утвердить собственный бланк с учетом специфики учреждения или использовать формы, утвержденные Постановлением Госкомстата от 25.12.1998 № 132:

- ТОРГ-2 (ОКУД 0330202);

- ТОРГ-12 (ОКУД 0330212).

Составить акт можно как в письменной, так и в печатной форме. При составлении документа укажите обязательные реквизиты:

- Дата и место составления документа.

- Полное наименование контрагентов — участников процедуры возврата.

- Подробный перечень материалов, изделий, продукции.

- Причины проведения процедуры возврата.

- Ссылка на документ, подтверждающий законное право покупателя на возвращение продукции. Здесь могут быть указаны результаты независимой экспертизы качества изделий, ссылка на нарушенные пункты договора, спецификации.

- Срок и условия обратной передачи материалов (требования покупателя).

- Реквизиты и подписи сторон, печати (при их наличии).

Учитывайте правило: подписать акт могут только руководители или уполномоченные представители сторон. Подтвердить полномочия можно доверенностью установленного образца (форма М-2). Документ составляется в необходимом количестве экземпляров, но не менее двух (для поставщика и покупателя). К акту обязательно приложите возвратную накладную, претензионное письмо (письмо-сопровождение), результаты независимой экспертизы качества продукции (при поставке бракованного материала).

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

О чем стоит знать — налоговые моменты

Есть несколько нюансов, знание которых упростит проведение процедуры:

- Если продукция не принималась, то не создается отдельная операция. В этом случае НДС не платится, покупатель не делает счет-фактуру. Скорректированные бумаги ему пришлет грузоотправитель.

- Если сначала все было принято, но потом выявились нарушения — оформляется отдельная документация. Это бумага и процедура. Сначала грузополучатель отправляет счет-фактуру поставщику, который примет НДС к вычету. При необходимости владелец торговой точки восстанавливает сумму налога, делается это в одном периоде с фактическим возвратом.

Иногда стороны договариваются, что бракованные вещи нужно утилизировать. В этом случае грузоотправитель относит затраты на расходы от брака.

Учет в бухгалтерии и на остатках

Есть всего три пути, по которым можно пройти, чтобы отразить в программе изменения:

- Самый простой, для тех, кто давно сотрудничает. Не делать никаких отметок, принять все по списку, затем позвонить поставщику и сообщить о расхождениях. Он привозит качественную замену.

- Более сложный, если товар еще не принят. Отметить в счет-фактуре различия, вычеркнуть то, что не принимается. Подписаться, получить подпись водителя. Дождаться от него новых документов, в которых скорректирована информация.

- Если продукция была принята, но потом выявили несоответствие. Составляется товарная накладная ТОРГ-12 и акт ТОРГ-2. Продавец должен быть согласен с нарушениями.

- Если он не соглашается, то оформляется претензия, протокол о заборе проб, приглашается грузоотправитель на экспертизу.

Возврат товаров от покупателя в розничной торговле БП 3.0

В случае возврата товаров покупателем сумма НДС, уплаченная продавцом, подлежит налоговому вычету не позднее года с момента возврата или отказа покупателя. ФНС рекомендует регистрировать в книге покупок корректировочный документ с суммарными данными по операциям возврата от розничных покупателей. Рассмотрим порядок отражения возврата от покупателя в розничной торговле в 1С:Бухгалтерия предприятия 3.0. 15 января 2022 года была проведена реализация товаров покупателю с помощью документа «Отчет о розничных продажах» (Продажи – Отчет о розничных продажах

).

Сформированы следующие проводки:

В регистре накопления «НДС Продажи» внесена запись для формирования книги продаж за 1 квартал 2022 года:

Также реализация была осуществлена 29 января 2022 года.

В случае невыставления счетов-фактур при розничной реализации, необходимо создать сводную справку по операциям розничных продаж (Продажи – Счета-фактуры выданные – Создать – Сводная справка по розничным продажам

).

В поле «от:

» устанавливается последний день месяца, за который будет формироваться справка. По кнопке «Заполнить» документы автоматически будут подобраны в справку.

При проведении вносится запись в регистр «Журнал учета счетов-фактур» для регистрации документа в книге продаж. Сводная справка будет зарегистрирована в книге продаж за 1 квартал 2021 года с кодом вида операции «26» «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов».

Сформируем книгу продаж проверим данные в ней (

Отчеты – Книга продаж

).

В феврале 2022 года были возвращены товары, реализованные в январе. Возврат регистрируется в программе в документе «Отчет о розничных продажах» во вкладке «Возвраты» (Продажи – Отчет о розничных продажах). Для правильного отражения операции по возврату в учете по НДС важно указать дату реализации возвращенного товара в табличной части документа.

При проведении документа формируются следующие проводки:

А в регистр накопления «НДС Продажи» вносится запись для формирования книги продаж за 1 квартал 2022 года:

Данные о возврате попали в регистр накопления «НДС предъявленный»:

А для формирования книги покупок за 1 квартал 2022 года по возврату внесена запись в регистр накопления «НДС Покупки»:

В феврале была также составлена Сводная справка по розничным продажам для дальнейшего заполнения книги продаж за февраль 2021 года (Продажи – Счета-фактуры выданные – Создать – Сводная справка по розничным продажам

).

Так как в этом месяце был возврат товаров от розничного покупателя, то необходимо создать Корректировочную справку по розничным продажам (Продажи – Счета-фактуры выданные – Создать — Корректировочная справка по розничным продажам

).

В открывшемся окне выбираем ту сводную справку, к которой составляется корректировочная справка (Сводную справку за февраль в примере).

В поле «от:

» устанавливается последний день месяца, за который будет формироваться справка. По кнопке «Заполнить» документы автоматически будут подобраны в справку.

С проведением документа формируется запись регистра «Журнал учета счетов-фактур» для дальнейшего заполнения книги покупок:

Сформировав книгу покупок за 1 квартал 2022 (

Отчеты – Книга покупок) года мы увидим там запись по возращенным товарам от физического лица. Код вида операции «17» «Возврат от покупателя-физического лица».