Действующее законодательство разделяет понятие представителя на законного и уполномоченного. Если рассматривать термины в рамках действий юридических лиц, то:

- Законный представитель – это лицо, которое может представлять интересы предприятия на основании закона или учредительных документов, проще говоря, директор либо другое лицо, обозначенное в локальных документах, имеющее право на действия без доверенности.

- Уполномоченный представитель – личность, как правило, сотрудник, который имеет право действовать в интересах предприятия исключительно на основании доверенности, либо другое юридическое лицо. Для подтверждения полномочий от физического лица придется оформить доверенность у нотариуса.

Виды и особенности доверенностей от юридических лиц

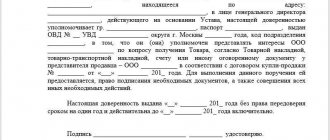

Общие правила составления доверенностей урегулированы Гражданским кодексом. Так, по общим правилам, доверенность обязательно составляется в письменной форме. Доверенность должна обязательно соответствовать двум основным требованиям:

- заверяться подписью руководителя предприятия (законного представителя) и печатью (несмотря на отмену на законодательном уровне печатей, на практике документы без них не принимаются и не используются в деловом обороте);

- содержать дату выдачи, в противном случае доверенность может быть признана недействительной.

ВАРИАНТЫ ПЕРЕДАЧИ ПОЛНОМОЧИЙ ПО УПРАВЛЕНИЮ

Наряду с единоличным исполнительным органом управления, в лице которого выступает избираемое физическое лицо, общества (ООО и АО) вправе принять решение о передаче полномочий стороннему управляющему — коммерческой организации или индивидуальному предпринимателю (далее — Управляющему).

Общество вправе привлекать на договорных началах Управляющего для выполнения функций своего исполнительного органа, устанавливать размеры выплачиваемых ему вознаграждений и компенсаций.

Если организация принимает решение об управлении единоличным исполнительным органом — физическим лицом (далее — Руководителем), с ним заключают трудовой договор с учетом всех требований, предъявляемых ТК РФ к такому типу трудовых отношений.

Важный момент: органы пенсионного обеспечения рекомендуют заключать данный договор независимо от принадлежности руководителя к числу собственников компании. То есть этот субъект может быть одновременно директором и собственником организации.

Это объясняется тем, что статус собственника отражает его права и обязанности по отношению к результатам деятельности общества, а его деятельность руководителя сопряжена с выполнением трудовых функций, что выражается в заключаемом трудовом договоре.

Права и обязанности Управляющего и Руководителя перед собственниками имеют определенные различия, которые лежат в основе выбора варианта управления фирмой. В части ответственности за свои действия закон уравнивает эти категории управления.

К СВЕДЕНИЮ

Единоличный исполнительный орган общества, управляющая организация или управляющий при осуществлении своих прав, исполнении обязанностей должны действовать в интересах общества, осуществлять свои права и исполнять обязанности в отношении общества добросовестно и разумно (ст. 71 Федерального закона № 208-ФЗ).

Лицо, которое в силу закона, иного правового акта или учредительного документа юридического лица уполномочено выступать от его имени, несет ответственность, если будет доказано, что при осуществлении своих прав и исполнении своих обязанностей оно действовало недобросовестно или неразумно, в том числе если его действия (бездействие) не соответствовали обычным условиям гражданского оборота или обычному предпринимательскому риску (абз. 2 п. 1 ст. 53.1 ГК РФ).

Виды доверенностей, предусмотренные деловым оборотом

- Разовая, на выполнение определенных действий, к примеру, передача отчета в фискальный орган или подписание конкретного контракта.

- Специальная, на определенные действия, например, в рамках конкретной договоренности получить определенные материальные ценности.

- Генеральная доверенность на уполномоченного представителя – это согласие на совершение разнообразных юридически значимых действий за определенный промежуток времени.

Нотариальная форма доверенности предусмотрена не только для физических лиц и ИП, но и в случаях, если сделка совершается в нотариальной форме между юридическими лицами, то есть полномочия должны быть подтверждены в таком же виде, как и заключается договор.

Статья 29 НК РФ. Уполномоченный представитель налогоплательщика (действующая редакция)

Комментируемая статья определяет лиц, которые могут выступать в качестве уполномоченных представителей.

Для уполномоченного представителя налогоплательщика необходимо наличие доверенности.

Порядок выдачи доверенности определен статьей 185 ГК РФ.

Порядок нотариального удостоверения доверенностей установлен статьей 59 Основ законодательства РФ о нотариате, утвержденных Верховным Советом РФ 11.02.1993, N 4462-1.

Доверенность дает право совершать юридические действия лицу, которому выдана доверенность, в отношении лица, эту доверенность выдавшего.

Закон требует соблюдения формы доверенности в виде ее нотариального заверения, если такая форма необходима в соответствии с законом.

Полномочия представителей физических лиц должны быть подтверждены нотариально удостоверенной или приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации доверенностью.

Например, совершение действий представителем (в частности, оплата расходов по обучению) от имени представляемого на основании письменной доверенности, заключенной в простой, нотариально не удостоверенной форме, следует понимать как реализацию гражданских прав представляемого.

В связи с этим отказ в подобной ситуации физическому лицу в предоставлении социального налогового вычета при отсутствии нотариально удостоверенной доверенности, выданной им своему представителю для произведения оплаты обучения, не основан на нормах действующего законодательства.

В пункте 4 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» разъяснено, что в силу абзаца первого пункта 3 статьи 29 НК РФ уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации, если иное не предусмотрено НК РФ.

В частности, исключение из приведенного общего правила предусмотрено пунктом 4 статьи 29 НК РФ, согласно которому ответственный участник консолидированной группы налогоплательщиков является уполномоченным представителем всех участников консолидированной группы налогоплательщиков на основании закона.

В то же время договор доверительного управления не является достаточным правовым основанием для представления доверительным управляющим интересов учредителя управления в сфере налогообложения. Соответствующие полномочия управляющего должны быть оформлены с учетом требований пункта 3 статьи 29 НК РФ.

Однако судам необходимо иметь в виду, что доверительному управляющему не требуется доверенность на выполнение обязанностей, прямо возложенных на него положениями части второй НК РФ (например, статьи 174.1, 214.1, 214.4, 275 и др.).

Уполномоченный представитель налогоплательщика — физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации (абзац второй пункта 3 статьи 29 НК РФ). Данные положения распространяются также и на физических лиц, являющихся индивидуальными предпринимателями.

В пункте 2 статьи 185.1 ГК РФ перечислены виды доверенностей, приравненные к нотариально удостоверенным.

Таким образом, представитель индивидуального предпринимателя вправе действовать либо на основании нотариально удостоверенной доверенности, либо на основании доверенности, выданной в порядке статьи 185.1 ГК РФ.

Такие разъяснения приведены в письме ФНС России от 22.08.2014 N СА-4-7/16692.

Полномочия представителей юридических лиц должны быть подтверждены письменной доверенностью, заключенной в простой форме.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, при этом печать организации на доверенности ставить не обязательно (пункт 4 статьи 185.1 ГК РФ).

Законодательство РФ не предусматривает нотариальную форму доверенности при представлении налоговой отчетности и иных сведений юридическими лицами в налоговые органы.

Например, руководитель обособленного подразделения может являться уполномоченным представителем налогоплательщика-организации (см. письмо Минфина России от 05.08.2011 N 03-02-07/1-278).

Согласно пункту 15 Обзора судебной практики ФАС Восточно-Сибирского округа, связанной с применением главы 14 НК РФ (налоговый контроль) (рекомендован Постановлением Президиума ФАС Восточно-Сибирского округа от 09.06.2011 N 4), в доверенности, выданной уполномоченному представителю налогоплательщика, возможно указание общего полномочия на представление интересов в отношениях с государственными органами. Ни законодательство о налогах и сборах, ни гражданское законодательство не предписывают необходимость специального указания в доверенности полномочий на участие в рассмотрении материалов налоговой проверки.

Источник комментария:

«ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ЧАСТИ ПЕРВОЙ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ» (АКТУАЛИЗАЦИЯ)

Ю.М. Лермонтов, 2016

Права юридического лица при выдаче доверенности

Законный представитель юридического лица вправе отозвать ранее выданную доверенность в любое время. Действие доверенности прекращается и в ряде других случаев:

- в случае если окончился срок ее действия;

- юридическое лицо прекратило свою деятельность;

- прекращение отношений между юридическими лицами либо между предприятием и физическим лицом.

Никаких требований по оформлению доверенности на фирменном бланке предприятия в законодательстве нет, поэтому она может оформляться на обычном листе формата А4.

Иные лица, имеющие право подписи

Уполномоченные лица организации — это лица, имеющие право подписывать документы за руководителя, главного бухгалтера, иных должностных лиц на основании приказа, доверенности или иного документа.

В печатных формах документов данные о таких уполномоченных лицах могут быть заполнены:

- автоматически, если заполнены сведения в регистре Уполномоченные лица;

- вручную, путем выбора лица из справочника Физические лица.

Автоматическое подставление

Автоматическое подставление данных об уполномоченных лицах возможно для печатных форм следующих документов:

- Реализация (акты, накладные);

- Счет покупателю;

- Счет-фактура выданный;

- Корректировка реализации;

- Оказание услуг;

- Оказание производственных услуг;

- Реализация услуг по переработке.

Для этого необходимо заполнить данные об уполномоченном лице в регистре сведений Уполномоченные лица: кнопка Главное меню – Все функции – Регистры Сведений – Уполномоченные лица.

В карточке уполномоченного лица заполняются следующие реквизиты.

Обязательными для заполнения являются поля:

- За кого подписывает;

- Уполномоченное лицо;

- На основании.

Поле Пользователь обязательно к заполнению, если справочник Пользователи в 1С не пустой. Иначе данные по уполномоченному лицу автоматически заполняться не будут.

Назначить уполномоченных можно только для следующих категорий ответственных лиц, указанных в поле За кого подписывает:

- Руководитель;

- Главный бухгалтер;

- Ответственный за оформление — используются только для печатной формы Универсального передаточного документа (УПД).

По остальным уполномоченным лицам данный механизм не работает несмотря на то, что все категории уполномоченных лиц доступны для выбора и заполнения сведений.

Необходимо включить в состав уполномоченных лиц менеджера Иванова А. П., временно исполняющего обязанности руководителя и наделенного правом подписи документов за руководителя на основании Приказа №39 от 16.08.2018.

Для автоматического указания уполномоченного лица в печатной форме документов необходимо заполнить данные по нему в регистре Уполномоченные лица.

Тогда в печатных формах документов автоматически в сведениях о руководителе будут подставляться данные указанного уполномоченного лица.

В регистре Уполномоченные лица не предусмотрено указание даты, с которой уполномоченное лицо временно исполняет обязанности руководителя. Исполняющий обязанности руководителя Иванов А. П. будет указываться в графе Руководитель при печати старых и новых документов, пока данные по нему не будут удалены из регистра.

Необходимо включить в состав уполномоченных лиц, наделенных правом подписи в печатных формах Универсального передаточного документа (УПД) ответственного за оформление бухгалтера Кузнецову А.В на основании Приказа №19 от 10.01.2018.

Для автоматического указания уполномоченного лица в печатной форме УПД необходимо заполнить данные по нему в регистре Уполномоченные лица.

При заполненных сведениях в документе Реализация (акт, накладная) автоматически заполняется поле Ответственный за оформление (для УПД) по ссылке Реквизиты продавца и покупателя.

В печатную форму Универсальный передаточный документ (УПД) выводится лицо, ответственное за правильность оформления факта хозяйственной жизни.

Ручное заполнение

Если указание данных об уполномоченном лице в печатных формах документов не требуется на постоянной основе, а необходимо только для подстановки в отдельные документы, то лучше осуществлять ручной выбор такого лица непосредственно в форме документа.

Указание уполномоченного лица в регистре сведений Уполномоченные лица приведет к постоянной подстановке данных об уполномоченном лице во всех документах до момента, пока запись из регистра сведений не будет удалена.

Вручную уполномоченное лицо можно выбрать в следующих документах:

- Корректировка реализации — вкладка Дополнительно;

- Оказание услуг — вкладка Дополнительно;

- Оказание производственных услуг — вкладка Дополнительно;

- Реализация (акты, накладные): вид операции Товары — ссылка Реквизиты продавца и покупателя;

- вид операции Услуги — ссылка Реквизиты продавца и покупателя;

- вид операции Товары, услуги, комиссия — ссылка Подписи;

- вид операции Отгрузка без перехода права собственности — ссылка Подписи;

- вид операции Оборудование — ссылка Подписи;

По указанным ссылкам и вкладкам открывается форма указания уполномоченного лица прямо в документе.

При этом введенная информация при записи документа автоматически записывается в регистр Уполномоченные лица.

Если в регистре уже были введены данные по аналитике За кого подписывает, то они будут перезаписаны новым уполномоченным за подпись документов лицом.

Удаление сведений об уполномоченных лицах

Убрать вывод в печатные формы уполномоченного лица, временно исполняющего обязанности, можно:

- Из самого документа в форме подписей ответственных лиц. Например, для удаления уполномоченного за оформление в документе Реализация (акт, накладная) — ссылка Подписи нужно очистить поле уполномоченного лица в поле Ответственный за оформление (УПД).

Сведения о лице, временно замещающем руководителя, будут удалены после записи документа. Просто очистка поля по уполномоченному лицу без записи документа не приведет к удалению сведений об уполномоченном лице.

- Непосредственно из регистра сведений Уполномоченные лица: кнопка Главное меню – Все функции – Регистры Сведений – Уполномоченные лица.

В регистре Уполномоченные лица нужно встать на строку с удаляемым уполномоченным лицом и нажать на кнопку Del (или использовать кнопку ЕЩЕ — Удалить).

Права и обязанности уполномоченного по охране труда

Права уполномоченного по охране труда:

- контролировать соответствия условий труда законодательству;

- участвовать в работе комиссии по приемке оборудования, вводимого в эксплуатацию;

- получать от работодателя информации о состоянии охраны труда в организации;

- требовать приостановления производства работ на участке, на котором были выявлены нарушения несущие угрозу здоровью и жизни работников;

- требовать устранения нарушений, выявленных в ходе проверок;

- направлять обращения в надзорные органы о нарушениях условий труда;

- участвовать в рассмотрении трудовых споров;

- участвовать в работе комиссии по расследованию несчастного случая.

Обязанности уполномоченного по охране труда:

- принимать участие в создании безопасных условий труда, соответствующих требованиям российского законодательства;

- контролировать исполнение руководителем организации требований трудового законодательства в области охраны труда;

- выявлять и фиксировать нарушения требований охраны труда;

- представлять интересы работников организации в спорах, касающихся охраны труда;

- консультировать работников по вопросам охраны труда.

Процедура избрания уполномоченного по охране труда

Уполномоченный по ОТ избирается на общем собрании трудового коллектива путем проведения голосования. Инициировать собрание могут как работники организации (трудовой коллектив), так и профсоюзная организация.

В зависимости от размера организации может быть избрано несколько уполномоченных. Если в организации несколько подразделений, то имеет смысл избрать уполномоченного для каждого подразделения.

Не следует избирать уполномоченными лицами работников, которые по занимаемой должности несут ответственность за охрану труда (должностные лица, руководители работ).

Когда выбор будет сделан, необходимо оформить соответствующий протокол.

Образец протокола собрания трудового коллектива

Протокол об избрании уполномоченного по охране труда в обязательном порядке должен содержать следующую информацию:

- количество участников собрания;

- имена председателя и секретаря собрания;

- наименование повестки собрания;

- количество голосов «за», «против», «воздержался».

Далее работодатель издает приказ о назначении уполномоченного по охране труда на основании представленного протокола.

Образец приказа о назначении уполномоченного по охране труда

Внимание! Работодатель не имеет права отклонять избранную кандидатуру или назначать собственных кандидатов в качестве уполномоченных по охране труда.

Работодатель обязан направить избранного уполномоченного по ОТ на обучение в специализированный учебный центр по соответствующей программе. Обучение оплачивает работодатель.

Законодательством не регулируется, на какой срок избирается уполномоченный по охране труда.

Как правило, уполномоченного по ОТ избирают на 2 года. Основание: Постановление Минтруда РФ от 08.04.1994 N 30 «Об утверждении Рекомендаций по организации работы уполномоченного (доверенного) лица по охране труда профессионального союза или трудового коллектива» (замена на Постановление Исполнительного комитета ФНПР от 26.09.2007 г. № 4-6 «О Методических рекомендациях по организации наблюдения (контроля) за состоянием условий и охраны труда на рабочих местах уполномоченными (доверенными) лицами профессиональных союзов»).

Внимание! Уполномоченный по охране труда может быть досрочно снят со своей должности по причине ненадлежащего исполнения своих обязанностей. Данная процедура также осуществляется на общем собрании.

Важно! Уполномоченный по охране труда не может быть уволен без согласования с трудовым коллективом/профсоюзом.