Что это?

Счет-фактура может быть выставлен, либо предъявляться продавцом (а также такими субъектами, как исполнитель) покупателю после того, как он полностью получил те товары (услуги), которые он заказывал.

Применяется такой документ в России с целью проведения учета налогов НДС. Назначение счета-фактуры и его реквизиты указаны в Кодексе налоговой системы РФ. Информация про этот документ обозначена статьей №169.

Счёт-фактуру стоит выставить не позже чем спустя 5 дней после получения товаров или конечного оказания услуг.

Создание документа

Существуют следующие способы создания документа Счет-фактура полученный:

- на основании другого документа;

- из списка документов Счета-фактуры полученные;

Способ №1. Создание на основании другого документа

Документ Счет-фактура полученный может быть введен на основании следующих документов:

- Поступление наличных;

- Авансовый отчет;

- Списание с расчетного счета;

- Поступление (акт, накладная);

- Поступление доп. расходов;

- Возврат товаров от покупателя;

- Отчет комиссионера о продажах;

- Отражение НДС к вычету;

- Корректировка долга;

- Поступление НМА;

- Отчет комитенту о продажах;

- Выкуп предметов лизинга.

Именно этот способ создания документа Счет-фактура полученный является наиболее рациональным, т.к. при создании документа:

- автоматически определится вид операции документа;

- большинство полей документа заполнятся автоматически по документу-основанию.

Создать Счет-фактуру полученный на основании другого документа возможно:

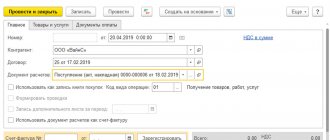

- из формы документа; Следует ввести номер и дату счета-фактуры и нажать кнопку Зарегистрировать.

- из формы документа по кнопке Создать на основании;

- из списка документов-оснований; В списке документов-оснований следует выделить нужный документ, нажать кнопку Создать на основании – Счет-фактура полученный.

Способ №2. Создание из списка документов

Данный способ создания документа Счет-фактура полученный допустимый, но не рациональный, т.к. при создании этого документа «вручную» приходится самостоятельно выбирать вид операции, заполнять поля документа. Все это значительно увеличивает риск ошибки.

Поэтому мы советуем использовать для создания документа Счет-фактура полученный Способ №1 Создание на основании другого документа.

Способ №2 можно применять, если нет возможности корректно зарегистрировать входящий счет-фактуру на основании другого документа.

Документ Счет-фактура полученный создается через раздел Покупки – Покупки – Счета-фактуры полученные.

В списке документов Счета-фактуры полученные следует нажать кнопку Создать и выбрать нужный вид операции.

См. также:

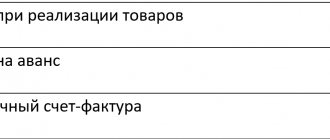

- Документ Счет-фактура полученный вид операции на поступление

- Документ Счет-фактура полученный вид операции на аванс

- Документ Счет-фактура полученный вид операции на аванс комитента на закупку

- Документ Счет-фактура полученный вид операции Корректировочный счет-фактура

- Документ Счет-фактура полученный вид операции Исправление счета-фактуры

- Документ Счет-фактура полученный вид операции Исправление собственной ошибки

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Документ Счет-фактура полученный вид операции Счет-фактура на поступление Документ Счет-фактура полученный вид операции на поступление позволяет зарегистрировать в…

- Документ Счет-фактура полученный на аванс Документ Счет-фактура полученный на аванс предназначен для регистрации счетов-фактур, полученных…

- Корректировочный счет-фактура vs Исправительный счет-фактура …

- Документ Счет-фактура выданный на реализацию …

Обыкновенный счет или счет-фактура – что выбрать?

Часто возникает вопрос, может ли заменить выставленная к оплате счет-фактура самый обыкновенный счет, требующийся для документального подтверждения имеющихся расходов, а также что в итоге выбрать – счет или счет-фактуру.

Нельзя говорить, что эти два понятия тотожны, или же что их можно заменить друг другом. Для определения с выбором стоит разобраться в отличии счета и счета-фактуры, обозначить конкретные ситуации, для которых подходит тот или иной вариант.

Счет – выписанный в бухгалтерии документ, что составляется на основе договора по оформлению услуг или купли-продажи. В счете четко прописывают сумму, которую клиент обязан отправить на расчетный счет, или же оплатить через кассу. Счет видется за товары, услуги, после проведения работ. Счет можно выписывать каждый месяц или раз в год, если предполагается регулярная оплата одного и того же вида товаров или услуг.

Счет предполагает прописку таких позиций:

- наименование товара;

- единицу измерения;

- установленную стоимость товара (каждой из позиций) или услуги;

- количество;

- реквизиты для оплаты.

Счет-фактуры выдает сам продавец или подрядчик после того как была реализована доставка товара, окончание исполнения работ. Данный документ обязателен только для тех организаций, что пребывают на общей системе налогообложения. Счет-фактура нужен для оплаты налогов и возмещения на добавочную стоимость. В иных же случаях и на других системах налогообложения счет-фактура не нужен, так как его наличие не есть обязательным.

Что нужно знать про счет-фактуру

1) порядковый номер и дата составления счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

6.1) наименование валюты;

6.2) идентификатор государственного контракта, договора (соглашения) (при наличии);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации;

15) код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Сведения, предусмотренные настоящим подпунктом, указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

Обязательные реквизиты счета-фактуры

Законна ли такая процедура?

Так как счет необходим для непосредственного свершения оплаты, то счет-фактура отражает перемещаемые между продавцом и покупателем товары, или же обозначает выполняемые действия.

Согласно п. 1 ст. 169 кодекса налогообложения счет-фактура – это документ, что служит основой приема товара или выполненных работ, предъявляемых продавцом.

Получаемая продукция поставщика должна сопровождаться накладной именуемой как «ТОРГ-12» и, соответственно, счетом-фактурой. Что касается представителя не выносится. Оплата законно реализуется на основе счета-фактуры.

Счет в евро, а оплата в рублях: как оформлять счет-фактуру?

Вопрос от читательницы Клерк.Ру Татьяны (г. Москва)

Счет в EURO. Оплата в рублях. Счет-фактура должна быть оформлена в рублях?

В соответствии с п. 7 ст. 169 Налогового кодекса РФ в случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте. Таким образом, налоговым законодательством предусмотрена возможность указывать в счете-фактуре суммы в иностранной валюте.

Обратите внимание, что в п. 7 ст. 169 НК РФ говорится о валюте обязательства, а не о валюте платежа. Согласно Информационному Письму Президиума ВАС РФ от 04.11.2002 г. № 70 разделяются понятия валют: в которой денежное обязательство выражено (валюта долга) и в которой оно должно быть оплачено (валюта платежа) (п. 1 Информационного Письма).

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (п. 2 ст. 317 Гражданского кодекса РФ). По мнению ФНС РФ, выраженному в Письме от 24.08.2009 г. № 3-1-07/674, нельзя выставлять счет-фактуру в иностранной валюте или в условных денежных единицах (по договору, обязательство об оплате по которому предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте (условной денежной единице)). Выставлять счета-фактуры в иностранной валюте можно только в том случае, если по условиям сделки обязательство подлежит оплате в иностранной валюте.

Ранее налоговые органы придерживались иной позиции. Например, в Письме УФНС по г. Москве от 12.04.2007 г. № 19-11/33695 разъясняется, что в п. 7 ст. 169 НК РФ речь идет не об оплате в иностранной валюте, а об оценке обязательств сторон. То есть поименованная норма Кодекса распространяется не только на контракты с зарубежными партнерами, но и на договоры между российскими организациями, по которым стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав выражена в иностранной валюте (или в условных единицах, приравненных к иностранной валюте), а расчеты производятся в рублях, поэтому продавец имеет право оформлять счета-фактуры в иностранной валюте.

Аналогичное мнение выражено в Письме УФНС по г. Москве от 06.12.2007 г. № 19-11/116396.

Суды, ссылаясь на п. 7 ст. 169 НК РФ, придерживаются точки зрения, что если по условиям сделки обязательство выражено в иностранной валюте или условных денежных единицах (а подлежит оплате в рублях), то счет-фактуру можно выставлять в иностранной валюте или в условных денежных единицах. Например, Постановление ФАС Уральского округа от 17.03.2008 г. № Ф09-1590/08-С2 по делу № А47-3561/07, Постановление ФАС Северо-Западного округа от 11.01.2008 по делу N А56-5204/2007. Таким образом, вопрос в настоящее время является спорным.

В случае получения покупателем счета-фактуры в иностранной валюте или в условных денежных единицах (если в денежном обязательстве предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах), существует риск непринятия налоговыми органами НДС к вычету.

В этом случае вопрос принятия покупателем НДС к вычету придется отстаивать в суде, либо продавцу (в соответствии с рекомендациями, приведенными в Письме ФНС РФ от 24.08.2009 г. № 3-1-07/674) в данные счета-фактуры следует внести исправления: из граф 4, 5, 8 и 9 счета-фактуры исключить показатели в иностранной валюте (условных денежных единицах) и произвести их замену на рубли.

Данные исправления вносятся в соответствии с порядком, изложенным в п. 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 02.12.2000 N 914.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Натальи Лобановой.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 15 марта.

Записаться