Судебные расходы в виде госпошлины

Размер госпошлин по каждому виду обращений установлен гл. 25.3 НК РФ. Государственная пошлина – сбор, взимаемый при подаче искового заявления в суд. Первоначальным плательщиком выступает истец. Конечным плательщиком суммы является проигравшая процесс сторона, которой присуждается покрытие издержек.

Сумма сбора устанавливается в зависимости от характеристик: (нажмите для раскрытия)

- Вида иска – хозяйственного, неимущественного, административного характера.

- Категории обращения – искового заявления, апелляционной или кассационной жалобы.

- Уровня судебного органа – третейского, общей юрисдикции, вышестоящего органа.

Наиболее часто производится подача исков хозяйственного характера. Величина пошлины зависит от цены иска, имеющего оценку. Для обращений лиц без указания цены иска предусмотрена фиксированная сумма сбора.

Уплата производится до подачи заявления в суд по реквизитам, предоставленным органом. При возрастании суммы в процессе заседания производится доплата. Законодательством установлен перечень лиц, освобожденных от уплаты или имеющих возможность снизить сумму уплаты. При подаче иска лица, принадлежащие к льготной категории, подтверждают право документально.

Определение судебных издержек судебным органом

Список издержек, возникающих в процессе судебного разбирательства, определен в ст. 106 АПК РФ. Перечень открыт и индивидуален в каждом конкретном случае. Издержки возникают при рассмотрении искового требования и необходимы для более точного вынесения решения. Издержки считаются расходами только при условии их определения решением суда. В состав издержек включаются:

- Вознаграждения, выплачиваемые привлекаемым специалистам – переводчикам, консультантам, специалистам в области юриспруденции.

- Компенсация текущих расходов специалистов и свидетелей – проезда, суточных, найма жилья и прочих видов затрат.

- Оплата стоимости проведения экспертизы или осмотра территории.

- Компенсация затрат, связанных с почтовыми расходами на уведомление лиц.

Суммы, квалифицируемые как издержки, должны отвечать признакам разумности. Вознаграждения и компенсации лицам назначаются судом по согласованию со специалистами с в соответствии с затраченным временем или установленными нормами МРОТ. Выплата вознаграждений и компенсаций привлекаемым лицам производится с депозитного счета суда, куда денежные средства вносятся при запросе о приглашении специалиста. Суммы, затраченные по инициативе судебного органа, оплачиваются из бюджета.

Признание понесенных издержек осуществляется судом в каждом конкретном случае. Отнесение расходов проигравшей стороне не производится без подачи требований. О необходимости покрытия расходов требуется обратиться к суду и внести просьбу в исковое заявление либо в форме дополнительных требований, заявленных в ходе заседания. При покрытии расходов возникают несколько вариантов погашения.

| Порядок действий | Компенсация расходов |

| Пошлина уплачена истцом, заявление не представлено в суд | Возврат осуществляется территориальным отделением ИФНС до истечения 3 лет |

| Пошлина уплачена, исковое заявление удовлетворено в досудебном порядке | Сумма пошлины и издержек в ряде случаев возвращают по отдельному иску |

| Исковые требования удовлетворены частично | Расходы, понесенные истцом, компенсируются частично, в части признания иска или на усмотрение суда |

| Ответчик не имеет обязанности по уплате госпошлины | Компенсации подлежат только издержки, сумма госпошлину истцу не покрывается |

Не подлежат покрытию расходы, понесенные истцом в порядке досудебного рассмотрения требований. В составе расходов часто возникают затраты на услуги адвокатов, юристов. Суды не признают подобные расходы и не относят за счет проигравшей процесс стороны.

В ряде случаев проигравшее иск лицо может избежать покрытия расходов выигравшей стороне. Для принятия судом решения необходимо обратиться к суду с заявлением представить документальное подтверждение сложного материального положения, непреднамеренности мотивов нанесения ущерба и погасить требования в процессе разбирательства или при получении отсрочки.

Как отразить в учете организации уплату государственной пошлины при обращении с иском в арбитражный суд, если дело выиграно и сумма государственной пошлины полностью возмещается проигравшей стороной?

Организация обратилась в арбитражный суд с иском к своему контрагенту, цена иска составляет 500 000 руб. В этом же месяце арбитражным судом вынесено определение о принятии искового заявления к производству. Государственная пошлина уплачена в безналичной форме.

Оплата судебным приставам проводки

— получены взысканная неустойка и госпошлина; ДЕБЕТ 51 КРЕДИТ 60 субсчет «Расчеты по авансам выданным» —руб. — получена взысканная приставами часть суммы аванса.* В дальнейшем аналогичную проводку бухгалтер делает по мере того, как приставы будут взыскивать оставшиеся суммы долга с поставщика.Так, с доходами и налогом на прибыль разобрались.А с НДС что? Понятно, что в отношении основной суммы долга этот вопрос не стоит.Ведь с ранее учтенной выручки НДС вы уже начислили, возвращенный аванс и вовсе не доход.

Госпошлина налогом не облагается, это очевидно. Остаются неустойка и пени. Начислять НДС на суммы штрафных санкций вам не придется, если вы получили их, выступая в роли покупателя или заказчика.Согласны с этим и чиновники (см., например, письмо ФНС России от 9 августа 2011 г. № АС-4-3/)По решению суда необходимо вернуть часть денег, оплаченные за проделанную работу, правоприемнику обанкротившейся компании.

Какие необходимо сделать проводки?В рассматриваемой ситуации организации предстоит осуществить расходы, представляющие из себя погашение задолженности в виде просроченной платы за выполненную работу на основании решения суда. Согласно п. 12 и п. 14.2 ПБУ 10/99 возмещение причиненных организацией убытков принимается к бухгалтерскому учету в суммах, присужденных судом или признанных организацией. Следовательно, необходимые записи в бухгалтерском учете должны быть отражены на дату вступления решения суда в законную силу: Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям» — признан расход в виде просроченной платы.По мере погашения задолженности в учете необходимо будет сделать следующую запись: Дебет 76, субсчет «Расчеты по претензиям» Кредит 51 — перечислена (частично) сумма в счет погашения задолженности.

Как правильно отразить в бух учете проектные работы (руб.) и монтаж пожарной сигнализации (руб.) в офисе фирмы ✒ Проектные работы Затраты на разработку проектной документации по строительству…. Учет убытков от угона автомобиля Можно ли частично списать убыток от угона авто и как все это показать в декларации?В….

Какими проводками отразить начисленные судебные издержки и поступление денежных средств на расчетный счет предприятия от службы судебных приставов

В бухгалтерском учете задолженность граждан по возмещению судебных расходов согласно решению суда отражается проводкой: Дебет 76 Кредит 91-1.

Поступление денежные средства от граждан во исполнение решения суда отразите проводкой: Дебет 51 Кредит 76. Обоснование данной позиции приведено ниже в материалах Системы Главбух 1.Рекомендация: Как отразить госпошлину в бухучете Госпошлина за рассмотрение дел в суде Если организация перечислила госпошлину за рассмотрение дела в суде, уплаченные суммы включите в состав прочих расходов () ().

При обращении в суд сделайте проводку:* Дебет 91-2 Кредит 68 субсчет «Государственная пошлина» – начислена госпошлина за рассмотрение дела в суде. Согласно процессуальному законодательству, если истец выиграет дело, суд взыскивает с ответчика судебные издержки (в т. ч. госпошлину) в его пользу* (, ).

Организация-истец отражает эту операцию проводками:* Дебет 76 Кредит 91-1 – включено в состав прочих доходов возмещение судебных издержек (в т.

ч. госпошлины) по решению суда; Дебет 51 Кредит 76 – поступило на расчетный счет возмещение судебных издержек (в. т. ч. госпошлины) по решению суда.

Сергей Разгулин, действительный государственный советник РФ 3-го класса 2.

Рекомендация: Как взыскать и отразить в бухучете и при налогообложении санкции за нарушение договора, предъявленные контрагенту Бухучет В бухучете начисленную неустойку и проценты за нарушение условий договора нужно учесть в составе прочих доходов (). Расчеты по предъявленным претензиям отразите на счете 76-2 «Расчеты по претензиям» ():* Дебет 76-2 Кредит 91-1 – начислена неустойка (проценты за просрочку исполнения денежного обязательства контрагентом).

Признание должником долга могут подтверждать любые документы, свидетельствующие о том, что должник согласен уплатить неустойку (проценты за просрочку), например: ; , ;

Налоговый учет

Учет судебных расходов отличается рядом правил. Все издержки должны быть подтверждены. В качестве подтверждения могут использоваться эти бумаги:

- Чеки и квитанции.

- Соглашения о предоставлении юридических услуг.

- Билеты на проезд.

- Выписки из органов расследования.

Издержки на досудебное урегулирование рекомендуется указывать в соглашении с юристом. Расчет расходов осуществляется на основании документов, которые приобщены к делу.

Издержки будут относиться к внереализационным расходам. Траты, которые можно включать в этот состав, оговорены статьей 106 АПК РФ и статьей 94 ГПК РФ. Однако рассмотренный перечень не является исчерпывающим. Иногда суд признает судебными траты, не входящие в список. К примеру, это могут быть расходы на копирование документов, на их перевод или удостоверение у нотариуса. Траты не признаются тогда, когда их связь с разбирательством не является очевидной.

Как учесть судебные издержки в налоговом учете по налогу на прибыль?

Когда траты точно не будут признаны

Условия признания оговорены в пункте 1 статьи 252 НК РФ. В частности, это:

- Обоснованность.

- Наличие подтверждающих документов.

Как отразить судебные расходы в бухгалтерском учете?

Расходы не признаются в следующих случаях:

- Нет связи с судебным разбирательством. К примеру, компания заключила с юридической фирмой договор об абонентском обслуживании. Во время судебного процесса руководитель обратился к юристам по поводу, не относящемуся к делу. Сопутствующие траты признаны не будут. В этом случае они будут учитываться в составе трат на юридические услуги на основании пункта 1 статьи 264 НК РФ.

- Представитель не принимал участие в судебных разбирательствах. К примеру, фирма оплатила представительские услуги, однако представитель не принимал участия ни в одном заседании.

- Фирма не является стороной по разбирательству. То есть субъект должен быть или истцом, или ответчиком, или третьим лицом. Если фирма не является стороной, то не будет оснований для признания судебных расходов.

- В деле участвует не компания, а ее сотрудник. Если сотрудник компании привлечен к ответственности, это будет его личным делом. То есть фирма не должна учитывать сопутствующие расходы.

Иногда компания прибегает к досудебному урегулированию дела. Сопутствующие траты на юристов и консультантов также не будут признаваться. Соответствующее решение дано Президиумом ВАС в Постановлении №9131/08 от 9 декабря 2008 года.

Признание госпошлины

Пошлину нужно включать в расходы на дату подачи иска. Последняя определяется на основании отметки суда о принятии иска. Некоторые делают это на дату уплаты платежа, однако это не является верным. Пошлина должна быть включена в состав внереализационных услуг на основании пункта 1 статьи 265 НК РФ.

Пошлина может быть возвращена по решению суда. Полученная сумма должна быть включена в структуру внереализационных доходов на основании пункта 3 статьи 250 НК РФ. Включение производится на дату вступления решения о возврате пошлины в силу.

На какую дату нужно учитывать расходы

Судебные издержки относятся к внереализационным, а потому они будут признаны в эти даты на основании пункта 7 статьи 272 НК РФ:

- Дата расчетов на основании условий соглашения.

- Дата предъявления плательщику бумаг, на основании которых производятся расчеты.

- Заключительное число отчетного или налогового времени.

Фирма имеет право устанавливать свои даты отражения расходов на основании Письма Минфина №03-03-04/2/149 от 26 мая 2006 года. Как правило, это дата подписания соглашения об оказании услуг. К примеру, компания заключила договор с юристом. Дата подписания документа и будет датой признания.

Судебные траты снижают налогооблагаемую прибыль вне зависимости от того, взысканы ли они через суд. Что под этим понимается? Если юридический субъект выигрывает дело, лицо, признанное виновным, должно покрыть все судебные издержки выигравшей стороны. Однако признание расходов выполняется вне зависимости от выигрыша и проигрыша.

ВАЖНО! Расходы на стороннего юриста учитываются и в том случае, когда в штате организации работает штатный юрист. Однако если работой занимается штатный юрист, затраты отражаются в структуре расходов на оплату труда на основании статьи 255 НК РФ. Траты на своего адвоката не могут быть взысканы с проигравшего участника дела.

Документальное подтверждение

Наибольшая часть расходования – это услуги юристов. Сопутствующие траты можно подтвердить. В качестве подтверждения можно использовать документы:

- Соглашение со специалистом.

- Акт исполненных работ.

- Платежные бумаги.

В документах нужно указать перечень оказанных услуг и их стоимость. Нужно зафиксировать услуги таким образом, чтобы прослеживалась их связь с разбирательствами. Рекомендуется также подготовить документы для подтверждения:

- Доверенность на представителя.

- Иск.

- Протокол разбирательства.

- Судебное решение.

ВАЖНО! Исполнительный сбор не учитывается при определении налога на прибыль.

Бухгалтерский учет решение суда о взыскании суммы основного долга

Основанием для передачи суммы в подотчет является приказ руководителя, либо заверенное им заявление лица, получающего деньги под отчет. Приказ необходимо выпускать на каждую выдачу суммы под отчет. В нем обязательно прописывается ФИО сотрудника, сумма, выдаваемая под отчет, дата ее возврата и номер приказа. Если сумма получается сотрудником по заявлению, то руководителем непременно ставится на бумаге отметка о сумме, периоде, на который она получается и ставится дата и подпись. Обычно денежные суммы в подотчет выдаются на следующие виды расходов:

- командировки;

- хоз. обеспечение;

- оплата ГСМ.

Сотрудник, которому были выданы денежные средства в подотчет, обязан отчитаться за них в бухгалтерии предприятия. Сделать это требуется с помощью авансового отчета, к которому прикладываются документы, подтверждающие расходы.

Договор с адвокатом

Договор с адвокатом бывает трех видов:

- 1. договор о возмездном оказании услуг заключают для оказания юридической консультационной помощи или составления юридически значимых документов;

- 2. договор поручения заключают, чтобы адвокат представлял интересы компании в суде;

- 3. смешанный договор содержит элементы и договора возмездного оказания услуги, и договора поручения.

Договор составляется в простой письменной форме, затем его нужно зарегистрировать в адвокатской конторе.

В договоре указывают:

- данные о контрагентах;

- сведения о принадлежности адвоката к адвокатской палате;

- предмет договора;

- сроки исполнения;

- стоимость услуг адвоката;

- порядок покрытия расходов адвоката;

- место заключения договора;

- дата заключения договора и дата начала действия договора;

- ответственность сторон за нарушение обязательств.

После исполнения договора его стороны составляют и подписывают акт. Его составляют в свободной форме, обязательно указав реквизиты сторон.

Акт об исполнении договора прилагают к договору с адвокатом. Он и является первичным документом, на основании которого принимаются к учету расходы на оплату услуг адвоката.

Проводки по исполнительному листу организации

Содержание

Главная » Юристу » Проводки по исполнительным листам Вернуться назад на Исполнительный лист Для бухучета обязательных удержаний по исполнительным документам к счету 76 откройте субсчет «Расчеты по исполнительным документам».

Санкции за просрочку начислите на дату признания их должником или в день вступления в законную силу решения суда ().

При удержании сумм по исполнительным документам из зарплаты сотрудника в учете сделайте запись: Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам» – удержано из зарплаты сотрудника по исполнительному документу. При выплате удержанных средств взыскателю из кассы сделайте проводку: Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 50 – выдана получателю сумма, удержанная по исполнительному листу.

При перечислении удержанных средств на банковский счет взыскателя сделайте запись: Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51 – перечислена получателю сумма, удержанная по исполнительному листу. Комиссию за перевод отразите проводками: Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51 – банком удержана комиссия за перевод суммы, удержанной по исполнительному листу.

Комиссию за банковский перевод или почтовые расходы оплачивает должник, то есть сотрудник (ч. 3 ст. 98 Закона № 229-ФЗ). Поэтому комиссию за банковский перевод удержите из зарплаты сотрудника: Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам» – комиссия за банковский перевод суммы по исполнительному листу погашена из зарплаты сотрудника.

Если удержанная сумма переводится по почте, сделайте проводки: Дебет 71 Кредит 50 – выдана под отчет сумма алиментов, которую нужно отправить почтовым переводом, и деньги на оплату почтового сбора; Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 71 – перечислена почтовым переводом сумма, удержанная по исполнительному листу, оплачен почтовый сбор. Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам» – почтовый сбор за перечисление суммы по исполнительному листу погашен из зарплаты сотрудника.

Списание со счета по решению суда проводки

И поэтому сталкиваются со злостными должниками среди них.

Когда все попытки урегулирования этой ситуации исчерпаны, руководству фирмы не остается ничего другого, кроме как обращаться в суд за взысканием задолженности.

Рассмотрим ситуацию, когда суд принял решение в пользу взыскателя и помимо задолженности обязал должника вернуть судебные издержки и назначил пени.

Внимание Так же думают в Президиуме ВАС РФ.

Поэтому, если сумма большая, стоит затеять спор с налоговой.

Если же судебные разбирательства не привлекают, то для спокойствия лучше начислить НДС.

Списание судебными приставами с расчетного счета проводки

Содержание статьи Безакцептное (без распоряжения клиента) списание денежных средств со счета организации допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом ( ст.

854 ГК РФ ). Безакцептное списание денежных средств со счета должника по решению суда регулируется ст. 70 Федерального закона от 02.10.2007 229-ФЗ «Об исполнительном производстве» и ст.

27 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» и производится на основании исполнительного листа или постановления судебного пристава при предъявлении их в банк. Вместе с суммой основного долга с расчетного счета организации могут быть списаны:

- прочие расходы истца в суде.

- неустойка;

- госпошлина;

Возмещение причиненных организацией убытков, а также штрафы, пени, неустойки за нарушение условий договоров являются прочими расходами организации и принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией ( п.

11 , п. 14.2 ПБУ 10/99 ). На счетах бухгалтерского учета в соответствии с Инструкцией по применению плана счетов (утв.

приказом Минфина РФ от 31.10.2000 № 94н) такие расходы отражаются записью по дебету счета 91.2 «Прочие расходы» в корреспонденции со счетом 76.2 «Расчеты по претензиям». Безакцептное списание банком денежных средств отражается по кредиту счета 51 «Расчетные счета» в корреспонденции со счетом 76.2 «Расчеты по претензиям». В целях налогового учета суммы штрафов, пеней и иных санкций за нарушение договорных обязательств, признанных должником или подлежащих уплате на основании решения суда, а также суммы возмещения ущерба признаются внереализационными расходами на дату признания должником или вступления в законную силу решения суда ( пп.

13 п. 1 ст 265 , пп. 8 п. 7 ст.

272 НК РФ ). В программе «1С:Бухгалтерия 8» суммы неустойки и других судебных издержек, предъявленных организации, отражаются документом «Операция». Безакцептное списание с расчетного счета по исполнительному листу оформляется документом «Списание с расчетного счета». в программе «1С:Бухгалтерия 8» (ред.

3.0)

Учёт уплаты штрафов, пеней, неустоек

Суд может вынести решение об уплате организацией штрафных санкций, пеней, неустоек. Эти выплаты относят к внереализационным расходам. Суммы признанных или присуждённых судом пеней, штрафов, неустоек, начисленных за нарушение условий хозяйственных договоров, в бухгалтерском учете отражаются записью:

Дебет 91-2 Кредит 76-2

— начислены суммы пеней, штрафов, неустоек за нарушение условий хозяйственных договоров.

Если величина штрафа, пеней или неустойки довольно значительная, то организации можете создать резерв под условные обязательства. В бухгалтерском учёте данная операция будет выглядеть следующим образом:

Дебет 91-2 Кредит 96

— создан резерв под условные обязательство: требование покупателя заплатить штрафные санкции за нарушение сроков поставки товара.

Следует отметить, что создание финансового резерва может быть проведено в отношении споров, разрешаемых как в судебном, так и во внесудебном порядке.

Пример 3 В ноябре 2003 года налоговые органы провели выездную проверку деятельности организации. В результате ими было принято решение о доначислении налога на прибыль в размере 100 000 руб. По оценке экспертов организации сумма налога, подлежащего доначислению, составляет только 50 000 руб. В конце года руководством организации было принято решение о создании резерва под условное обязательство в размере 50 000 руб. По состоянию на 31 декабря 2003 года остаток по счёту 99 (кредит) составил 150 000 руб.

Вопрос о доначислении налога на прибыль был окончательно урегулирован 30 марта 2004 года. При этом величина налога составила 70 000 (20 000) руб.

В бухгалтерском учёте проведённые операции отражаются следующим образом.

31 декабря:

Дебет 99 Кредит 96

— 50 000 руб. – создан резерв под вероятную сумму доплаты по налогу на прибыль;

Дебет 99 Кредит 84

— 100 000 руб. (150 000 – 50 000) – списана чистая прибыль от хозяйственной деятельности организации в 2003 году.

На 30 марта:

вариант 1 – сумма налога 70 000 руб.:

Дебет 96 Кредит 68

— 50 000 руб. – использован резерв, созданный для доплаты по налогу на прибыль;

Дебет 99 Кредит 68

— 20 000 руб. – доначислена разница между предполагаемой и фактической суммой доплаты по налогу на прибыль;

Дебет 68 Кредит 51

— 70 000 руб. – перечислена в бюджет доплата по налогу на прибыль.

— вариант 2 – сумма налога 20 000 руб.:

Дебет 96 Кредит 68

— 20 000 руб. – использован частично созданный резерв под условное обязательство;

Дебет 68 Кредит 51

— 20 000 руб. – перечислена в бюджет доплата по налогу на прибыль;

Дебет 96 Кредит 91-1

— 30 000 руб. – списана неиспользованная часть резерва под условное обязательство.

Конец примера 3

В налогом учете при исчислении налога на прибыль судебные расходы, если рассматриваемые дела связаны с производственной деятельностью организации, включаются в расходы, уменьшающие полученные доходы: расходы на госпошлину относятся к прочим расходам (подп. 1 п. 1 ст. 264 НК), иные судебные расходы, а также арбитражные сборы включаются во внереализационные расходы (подп. 10 п. 1 ст. 265 НК РФ). При этом они учитываются независимо от статуса стороны в деле (истец или ответчик) и вне зависимости от исхода дела.

Расходы на юридические услуги, в том числе на адвоката, и услуги нотариуса (в размере установленных тарифов) организация может отнести к прочим расходам (подп. 14 и 16 п. 1 ст. 264 НК РФ).

Доходы же в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба признаются внереализационными (п. 3 ст. 250 НК РФ).

В налоговом учете в перечне возможных создаваемых резервов резерв под условное обязательство отсутствует. Поэтому учитываемая в бухгалтерском учете величина этого резерва вызовет образование вычитаемой временной разницы. А это, в свою очередь, приведет к обязанности начислить отложенный налоговый актив (п. 11 и 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль»; утв. приказом Минфина России от 19.11.02 № 114н).

Пример 4 Несколько изменим условие примера 3. В ноябре 2003 года поступает претензия от покупателя продукции на сумму 100 000 руб. Эксперты организации оценили, что покупателю придется перечислить 50 000 руб. На эту величину в конце года создается резерв под условное обязательство. В марте суд обязал организацию перечислить покупателю 70 000 руб.

В бухгалтерском учёте проведённые операции отражаются следующим образом.

На 31 декабря:

Дебет 91-2 Кредит 96

— 50 000 руб. – создан резерв под вероятную сумму претензии;

Дебет 09 Кредит 68

— 12 000 руб. (50 000 руб. х 24%) – начислен отложенный налоговый актив.

На 31 марта:

Дебет 96 Кредит 76-2

— 50 000 руб. – использован резерв, созданный под условное обязательство;

Дебет 91-2 Кредит 76-2

— 20 000 руб. – доначислена разница между предполагаемой и фактической суммой претензии, установленной судом;

Дебет 68 Кредит 09

— 12 000 руб. – списана величина отложенного налогового актива;

Дебет 76-2 Кредит 51

— 70 000 руб. – перечислена сумма по претензии покупателя, установленная судом.

Конец примера 4

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

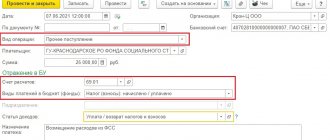

Проводки истца и ответчика на примере уплаты госпошлины

При проведении судебного разбирательства организация М. подала исковое заявление на действия ИП К. неимущественного характера, оценку которых невозможно произвести. Сумма госпошлины составила 6 000 рублей. Величина возмещаемых проигравшей стороной расходов признается в составе прочих доходов.

| Название операции | Корреспонденция у истца | Корреспонденция у ответчика | Сумма (в рублях) |

| Оплата госпошлины | Дт 68 Кт 51 (50) | Не производится | 6 000 |

| Отражение госпошлины в составе расходов | Дт 91/2 Кт 68 | Не производится | 6 000 |

| Признание судом расходов по уплате госпошлины | Дт 76/2 Кт 91/1 | Дт 91/2 Кт 76/2 | 6 000 |

| Произведена компенсация расходов | Дт 51 Кт 76/2 | Дт 76/2 Кт 51 | 6 000 |

Пример отражения расходов в бухгалтерском учете истца

Предприятие «Подрядчик» после выполнения работ по договору строительного профиля не получило оплату за труд. Договорными условиями с установлены сроки платежей за строительство объекта. Переговоры об оплате за труд не принесли положительного результата, что повлекло необходимость решения вопроса в суде.

При обращении в суд предприятие оплатило: госпошлину в размере 2 300 рублей, услуги адвоката в сумме 5 000 рублей и эксперта для подтверждения соответствия объекта условиям договора в сумме 7 000 рублей. По решению суда ответчик должен выплатить истцу стоимость договора и компенсировать судебные расходы.

В учете предприятия производятся записи: (нажмите для раскрытия)

| Операция | Дебет записи | Кредит записи | Сумма (в рублях) |

| Произведена оплата госпошлины в бюджет | 68 | 51 | 2 300 |

| Госпошлина для подачи заявления в суд включена в состав расходов | 91/2 | 68 | 2 300 |

| Отражены судебные издержки при вынесении решения суда | 91/2 | 60 | 12 000 |

| Признаны судом издержки, понесенные при рассмотрении вопроса в суде | 76/2 | 91/1 | 12 000 |

| Признаны судом расходы по уплате госпошлины | 76/2 | 91/1 | 2 300 |

| Поступила сумма в счет компенсации издержек | 51 | 76/2 | 14 300 |

Принятие решения судом о компенсации расходов производится на основании подтверждающих траты документов.

Как грамотно отразить в учете деньги, которые компания отсудила у контрагентов

- Вы используете неактуальную версию браузера!

- Вход на сайт

- Судебные расходы и судебные — доходы

- Тема: Отражение дохода по решению суда

- Как грамотно отразить в учете деньги, которые компания отсудила у контрагентов

- Списание дебиторской задолженности и налоговый учет

- Взыскание задолженности через суд — проводки

- Взыскания по решению суда проводки

- Возврат долга контагента по решению суда проводки

- Поступление денежных средств от судебных приставов

Взыскание задолженности через суд проводки

Продавец выставил счет, который ООО «Брандо» оплатило. Однако товары так и не были отгружены.

Компания обратилась с иском в арбитражный суд.

— получена взысканная приставами часть суммы аванса.

В дальнейшем аналогичную проводку бухгалтер делает по мере того, как приставы будут взыскивать оставшиеся суммы долга с поставщика. НДС на сумму неустойки начисляйте, только если взыскали долг с покупателя Так, с доходами и налогом на прибыль разобрались.

А с НДС что? Понятно, что в отношении основной суммы долга этот вопрос не стоит.

Состав расходов при банкротстве

https://www.youtube.com/watch?v=ytcreators

Процедура несостоятельности осуществляется под надзором Арбитражного суда. Орган определяет этап процедуры и управляющего, проводящего финансовый контроль операций. Покрытие расходов осуществляется за счет должника и не компенсируется третьими лицами. В состав расходов при одобрении судебного органа включают:

- Вознаграждение управляющему.

- Оплата текущей деятельности в виде почтовых, канцелярских, транспортных расходов.

- Суммы, необходимые для публикации в Вестнике уведомлений о начале процедуры.

- Средства, затрачиваемые на проведение открытых торгов имущества должника.

- Оплаты услуг оценщиков, аудиторов, экспертов и прочие.