Какие расходы работодателя возмещает ФСС

В 2022 году работодатели продолжают выплачивать с последующим возмещением из фонда:

- Часть пособия по нетрудоспособности, финансируемую за счет межбюджетных трансфертов из федерального бюджета;

- Средний заработок за четыре дополнительных выходных дня в месяц для ухода за детьми-инвалидами;

- Пособие на погребение (или возмещение стоимости услуг по погребению, предоставляемых согласно гарантированному перечню, специализированной службе);

- Средства на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников.

Последний вид расходов в этой статье затрагивать не будем — вы можете прочитать о нем в статье «Как возместить расходы на профилактику травматизма из ФСС». Далее расскажем о первых трех видах возмещаемых затрат.

Работайте с электронными больничными по новым правилам в Экстерне

Ограничения по возмещению расходов сотрудникам

В силу п. 2 указания Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У выручка организации, полученная наличными в кассу, может быть потрачена только на определенные нужды:

- социальные выплаты и зарплата;

- выплата страховых возмещений;

- на личные нужды ИП;

- оплата товаров, работ, услуг;

- выдача денег под отчет;

- выдача денег за возвращенные товары, оплаченные наличными;

- выплаты банковским платежным агентом.

Поэтому для возмещения расходов сотрудникам следует использовать иной источник денежных средств или специально снять деньги со счета либо перевести их на банковскую карту сотрудника.

Схемы мошенничества по пластиковым картам и способы борьбы с ними описаны тут.

Возмещения, о которых мы говорим в статье, не попадают под выдачу денег под отчет, поскольку, как уже было изложено ранее, деньги выдаются постфактум. Кроме того, пункт «Оплата товаров, работ, услуг» также не может быть применим, так как деньги отдаются не представителю поставщика.

Рассмотрим также вопрос о лимитах расчетов наличными. Согласно п. 5 указания № 3073-У расчеты между физлицами и организациями могут осуществляться на любую сумму. Ограничение в 100 тыс. руб. вводится п. 6 этого же указания для юридических лиц и ИП. Однако когда мы говорим о взаимодействии сотрудника с юридическим лицом при покупке чего-либо для нужд работодателя, то сотрудник выступает представителем своей организации. Не зря мы упоминаем о доверенности как о документе, который может помочь избежать споров с налоговиками при принятии расходов для целей налога на прибыль, а также при вычете входящего НДС. Поэтому при совершении покупки от имени организации должен также соблюдаться лимит в 100 тыс. руб.

Подробнее о том, какую сумму можно выдать под отчет, см. в этой статье.

Пособия по нетрудоспособности за счет межбюджетных трансфертов

В большинстве случае пособие по болезни складывается из двух частей:

- за первые 3 дня его выплачивает работодатель из собственных средств;

- все следующие дни оплачивает напрямую ФСС из средств своего бюджета.

Но есть еще один источник финансирования — межбюджетные трансферты из федерального бюджета. Из этих средств возмещаются дополнительные расходы на выплату части больничных пособий в повышенном размере (ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ, ст. 4 Федерального закона от 06.12.2021 № 393-ФЗ). Далее поясним, что подразумевается под этими расходами и как их возместить.

Стандартное пособие

Порядок расчета больничного пособия определен в п. 1 ст. 7 Федерального закона № 255-ФЗ.

Стандартное пособие составляет 60 %, 80 % или 100 % от среднего заработка за каждый день болезни. Какой именно процент нужно брать для расчета, зависит от страхового стажа работника. Если в пересчете на полный месяц пособие окажется ниже минимального размера оплаты труда, его нужно исчислить исходя из МРОТ.

Рассчитывайте пособия по нетрудоспособности автоматически и без ошибок

Увеличенное пособие

Иногда пособие по болезни считается по более высокой процентной ставке, чем положено исходя из продолжительности страхового стажа. В итоге сумма выплаты получается больше стандартной. Этот порядок применяется в таких случаях:

- Работник попадает под льготы для «чернобыльцев» (лиц, подверженных воздействию радиации в результате аварий на Чернобыльской АЭС и на производственном объединении «Маяк», ядерных испытаний на Семипалатинском полигоне, сбросов радиоактивных отходов в реку Теча). Применяется ставка 100% (закон от 15.05.1991 № 1244-1 и другие).

- В стаж для начисления пособия засчитывается военная или иная служба (в органах внутренних дел, противопожарной службе и так далее), в течение которой человек не был застрахован. Применяется ставка в зависимости от общей продолжительности стажа, то есть нестраховой период добавляется к страховому (п. 4 ст. 3, п. 1.1 ст. 16 Федерального закона № 255-ФЗ).

В этих случаях имеет место превышение суммы пособия над стандартной, то есть определяемой по правилам п. 1 ст. 7 Федерального закона № 255-ФЗ. Именно это превышение составляет дополнительные расходы работодателя по выплате больничных пособий и финансируется за счет федерального бюджета. Эта разница (за первые 3 дня болезни) должна быть возмещена работодателю из ФСС.

Пример. Средний дневной заработок Смирнова для расчета больничного пособия — 1600 рублей, его страховой стаж — 4,5 года. Ранее он прошел военную службу по призыву в течение одного года (окончена в 2015 году). Период службы в армии нужно учесть при расчете больничного.

Исходя чисто из страхового стажа Смирнову нужно было бы выплатить за первые 3 дня болезни: 1600 × 60 % × 3 = 2 880 рублей. Но с учетом службы стаж работника составляет 5,5 лет, а пособие — 80 % от среднего заработка: 1600 × 80% × 3 = 3 840 рублей.

Получается разница в сумме: 3 840 − 2 880 = 960 рублей. Это и есть дополнительные расходы работодателя на оплату больничного, которые ему должен возместить ФСС.

Есть еще один случай, когда больничный оплачивается в повышенном размере: уход за больным ребенком в возрасте до 8 лет. Пособие начисляется исходя из 100 % среднего заработка вне зависимости от стажа (пп. 1 п. 3 ст. 7 закона № 255-ФЗ). Но ФСС выплачивает его с первого дня больничного, а не с третьего, как обычно. Поэтому работодатель на возмещение не подает.

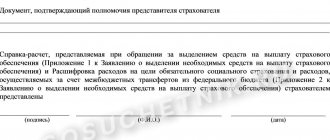

Документы для возмещения

Чтобы получить компенсацию дополнительных расходов, нужно направить в территориальное отделение Фонда следующие документы:

- заявление на возмещение по форме из Приложения № 5 к приказу ФСС от 04.02.2021 № 26;

- документы и сведения, необходимые для начисления больничного пособия в общем случае.

Срок направления — не позднее пяти рабочих дней после получения заявления сотрудника на выплату пособия. Если работодатель взаимодействует с Фондом по ТКС, он направляет электронные реестры документов. В противном случае документы подаются на бумаге с описью (Приложение № 3 к приказу ФСС от 04.02.2021 № 26).

Для проверки правомерности и правильности начисления больничного пособия в увеличенном размере ФСС может запросить:

- сведения о застрахованном лице;

- лист нетрудоспособности в бумажном виде;

- документы, на основании которых было назначено увеличенное пособие, включая подтверждение нестраховых периодов;

- расчет пособия;

- лицевой счет (расчетные листки) работника;

- трудовую книжку или трудовой договор;

- форму СТД-Р или СТД-ПФР после 1 января 2022, если работник перешел на электронную трудовую книжку;

- документы, подтверждающие расходы на выплату пособия;

- справку о зарплате по форме № 182н.

Оплата дополнительных выходных для ухода за детьми-инвалидами

Трудовой кодекс гарантирует родителю ребенка-инвалида четыре дополнительных выходных дня ежемесячно. Использовать их может мать или отец, либо родители могут разделить эти дни между собой.

За каждый такой выходной работнику нужно выплачивать средний заработок. Эти средства работодателю возмещает ФСС в порядке, утвержденном постановлением Правительства РФ от 09.08.2021 № 1320.

Для возмещения понесенных расходов необходимо представить в ФСС следующие документы:

- Заявление о возмещении по форме из Приложения № 10 к приказу ФСС от 04.02.2021 № 26. В 2022 году должна быть введена новая форма заявления (приказ уже подготовлен и проходит этап регистрации);

- Копию приказа о предоставлении дополнительных выходных дней для ухода за детьми-инвалидами, удостоверенную работодателем.

В Постановлении № 1032 указаны только заявление и приказ. Но для подтверждения права на дополнительные дни отпуска и правильности расчета пособия Фонд может запросить иные документы:

- Копию справки об инвалидности, выданной бюро медико-социальной экспертизы;

- Документы, подтверждающие место жительства ребенка-инвалида;

- Копию свидетельства о рождении;

- Справку с места работы второго родителя о том, что в этом же месяце льготных выходных дней ему работодатель не предоставлял (или предоставлял частично);

- Документы, которые подтвердят, что выплата была сделана на законном основании и в верном размере: расчет оплаты дополнительных выходных дней;

- лицевой счет работника (расчетные листки);

- трудовую книжка или трудовой договор;

- если трудовая книжка ведется в электронной форме — СТД-Р или СТД-ПФР за период с 01.01.2020;

- документы, подтверждающие факт выплаты.

Фонд рассмотрит заявление в течение 10 рабочих дней со дня получения документов. Если принято положительное решение, деньги поступят на счет не позднее двух рабочих дней со дня принятия решения фондом.

Расходы, связанные с погребением

Государство оказывает небольшую финансовую поддержку гражданину, взявшему на себя обязанность по погребению умершего человека (Федеральный закон от 12.01.1996 № 8-ФЗ). И в двух случаях эта поддержка оказывается через работодателя:

- если умер работник (на день смерти с ним действовал трудовой договор);

- если у работника умер несовершеннолетний член семьи.

Обычно помощь предоставляется родственникам умершего, поскольку именно они берут на себя обязанности по погребению. Но выплата может быть произведена и иному лицу — родство в данном вопросе роли не играет. Главное то, что человек взял на себя обязанность похоронить умершего.

Помощь предоставляется одним из способов на выбор гражданина:

- в виде социального пособия на погребение (ст. Федерального закона от 12.01.1996 № 8-ФЗ). Размер федерального пособия в 2022 году — 6964,68 рубля;

- в виде гарантированного перечня услуг по погребению — в том же размере, что и социальное пособие (ст. Федерального закона от 12.01.1996 № 8-ФЗ).

Возмещение расходов на пособие на погребение

Работодатель обязан выплатить пособие в день обращения. Для этого гражданин пишет заявление в свободной форме, а также предоставляет копию своего паспорта и оригинал справки о смерти из органа ЗАГС.

Чтобы вернуть сумму пособия через ФСС, в территориальный орган нужно подать:

- заявление о возмещении расходов по форме из Приложения № 9 к приказу ФСС от 04.02.2021 № 26.

- справку о смерти, полученную от лица, которому было выдано пособие.

Фонд может также проверить и иные документы:

- подтверждающие выплату пособия;

- подтверждающие трудовые отношения — трудовой договор, трудовую книжку, форму СТД-Р или СТД-ПФР, приказ об увольнении в связи со смертью.

- копию свидетельства о смерти.

Арендная плата и суммы компенсации коммунальных услуг за июль перечислены 9 августа 2007 года.

Представление площадей в аренду является основным видом деятельности . Для целей исчисления прибыли фирмы работают по методу начисления.

Следует отметить, что во избежание споров с налоговыми органами арендодатель в счете, выставленном арендатору, указывает в тексте не «Оплата коммунальных .

В бухгалтерском учете , арендодателя, будут сделаны проводки:

31 июля 2007 года:

Дебет 20 Кредит 60 – 54 000 руб. ((70 800 руб. – 10 800 руб.) – (7 080 руб. – 1 080 руб.) – отражена стоимость коммунальных расходов арендодателя;

Дебет 19 Кредит 60 – 9 720 руб. (10 800 руб. – 1 080 руб.) – отражена часть суммы НДС, предъявленная коммунальными службами на основании счетов-фактур, в части услуг, потребляемых арендодателем;

Дебет 68 Кредит 19 – 9 720 руб. – принята к вычету сумма НДС, соответствующая расходам по коммунальным услугам, потребляемым арендодателем.

При этом в книге покупок фирма регистрирует не все суммы по полученным счетам-фактурам за коммунальные услуги, а только суммы, потребляемые конкретно им, то есть 9 720 руб.

Дебет 60 Кредит 51 – 70 800 руб. – произведена оплата за коммунальные услуги;

Дебет 76 Кредит 90-1 – 15 000 руб. (17 700 руб. – 2 700 руб.) – начислена арендная плата за июль 2007 года;

Дебет 90-3 Кредит 68-2 – 2 700 руб. – произведено начисление НДС с суммы арендной платы;

Дебет 76 Кредит 60 – 7 080 руб. – предъявлена арендатору сумма расходов по коммунальным услугам, подлежащая возмещению.

9 августа 2007 года:

Дебет 51 Кредит 60 – 24 780 руб. (17 700 руб. + 7 080 руб.) – получена сумма арендной платы и компенсация расходов по коммунальным услугам от арендатора.

В налоговом учете , как было сказано, может принять арендную плату в качестве доходов от основного вида деятельности с начислением НДС с этих сумм в бюджет. Сумма коммунальных платежей, компенсируемых по договору аренды, не принимается ею в качестве доходов в целях исчисления прибыли. Не подпадает под налогообложение НДС, так как не является реализацией.

Обратимся к рассмотрению бухгалтерского учета как арендатора.

Бухгалтерией фирмы будут сделаны следующие проводки:

31 июля 2007 года:

Дебет 20 (25, 26, 44) Кредит 76 – 15 000 руб. (17 700 руб. – 2 700 руб.) – отражена арендная плата за июль 2007 года;

Дебет 19 Кредит 76 – 2 700 руб. – отражена сумма НДС с арендной платы в соответствии с договором;

Дебет 68 Кредит 19 – 2 700 руб. – принята к вычету сумма НДС по арендной плате.

Напоминаем, что арендодатель выставляет счет арендатору на сумму компенсации коммунальных платежей без выделения суммы НДС, а также копии счетов коммунальных служб. , арендатор, всю сумму по счету за коммунальные платежи отражает в расходах как в налоговом, так и в бухгалтерском учете, без самостоятельного выделения НДС.

Дебет 20 (25, 26, 44) Кредит 76 – 7 080 руб. – отражена стоимость коммунальных расходов, подлежащих возмещению арендодателю за июль 2007 года.

9 августа 2007 года:

Дебет 76 Кредит 51 – 24 780 руб. (15 000 руб. + 2 700 руб. + 7 080 руб.) – перечислена арендная плата и суммы возмещаемых коммунальных услуг арендодателю.

Компенсация стоимости гарантированного перечня услуг специализированной службе

Вместо пособия родственник умершего может получить гарантированные государством услуги по погребению. В таком случае сумму, равную пособию, получит не он, а специализированная похоронная служба, которая оказала эти услуги. Работодатель в этой схеме участвует в роли посредника. Порядок таков:

- Похоронная служба представляет работодателю умершего заявление о возмещении расходов (Приложение № 11 к приказу ФСС от 04.02.2021 № 26), справку о смерти из ЗАГС и счет на оплату суммы возмещения;

- Работодатель в течение 2 рабочих дней со дня получения документов направляет их в ФСС;

- Фонд рассматривает документы и не позже 5 рабочих дней принимает решение о компенсации услуг по погребению. Перечислить средства на счет похоронной службы ФСС должен в течение 2 рабочих дней.

Фонд может проверить, действительно ли умерший (родственник умершего несовершеннолетнего) и работодатель состояли в трудовых отношениях.

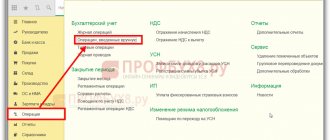

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчётный счёт» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

- Вид операции – «Прочее поступление»;

- Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

- Виды платежей в бюджет (фонды)» — «Налог (взносы): начислено/уплачено»;

- Проведите документ по кнопке «Провести и закрыть».

Шаг 3. В результате сформируется проводка: Дт 51 — Кт 69.01.

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

Как ФСС возмещает расходы

Возмещения расходов любого вида, за исключением компенсации похоронной службе за гарантированные услуги, производится по такой схеме:

- Работодатель направляет документы в ФСС;

- Фонд рассматривает их и принимает решение в срок не более 10 рабочих дней с даты получения;

- Если принято решение о возмещении, ФСС перечисляет средства на расчетный счет работодателя в срок не более двух рабочих дней с даты принятия решения.

Обратите внимание! Фонд меняет некоторые документы, применяемые в целях возмещения расходов страхователей. Соответствующий Приказ находится на регистрации в Минюсте. Среди прочего изменится заявление на оплату дополнительных выходных дней для ухода за детьми-инвалидами. Новая форма должна вступить в силу уже в 2022 году.

Обновление заявлений на возмещение пособий по нетрудоспособности за счет федерального бюджета и на погребение, а также на возмещение стоимости гарантированных услуг похоронной организации, новым приказом не предусмотрено. Вероятно, как и прежде, будут применяться бланки, утвержденные приказом № 26. Но нельзя исключить, что ФСС утвердит их новые формы отдельно.

Расходы на представителя

Затраты на адвокатов и других представителей — это тема, которую следует обсудить отдельно. Компенсируются они, как и прочие траты, проигравшей стороной.

Примечательно то, что их размеры зачастую превышают все остальные цифры, которые указаны в исковых требованиях. Довольно часто та сторона, на плечи которой легло возмещение затрат по судебному процессу, пытается сделать все возможное, чтобы уменьшить размер этих выплат или вовсе их избежать.

Нередко представителем стороны в разбирательстве оказывается человек, который не имел права предоставлять подобные услуги за оплату. Поэтому избежать выплат по этой статье затрат возможно.

Затраты на представителя в судебном процессе складываются также, как и затраты на привлечение специалиста или эксперта. То есть это оплачивание транспорта, услуг, проживания, если юрист прибыл откуда-то, и так далее.

В этот список иногда пытаются добавить и траты, которые не связаны непосредственно с работой представителя в суде, и в такой ситуации проигравшая сторона имеет право подать ходатайство на то, чтобы они были исключены из перечня судебных расходов. Например, не получится взыскать затраты на представителя, если:

- представитель и победившая сторона являются родственниками;

- представитель истца или ответчика является сотрудником его компании;

- представитель проигравшей стороны не имеет юридического образования;

- компания, представлявшая интересы проигравшей стороны, не имеет права на оказание услуг юридического характера и не оказывает их, согласно уставу.

Также исключить из перечня компенсируемых затрат можно транспортные издержки адвоката, если нет возможности документально подтвердить цель поездки, и досудебные услуги юриста.

Затраты на проживание тоже можно оспорить. С ними такая же ситуация, как и с тратами на транспорт. Во-первых, нужно доказать, что эти траты были связаны непосредственно с работой представителя. Во-вторых, если компенсирование таких затрат не было предусмотрено в договоре между истцом/ответчиком и представителем, требовать их покрытия непозволительно.

Бывают ситуации, когда можно легко оспорить затраты, выставленные для компенсирования проигравшей стороне. Например, если делопроизводство велось некорректно.

Это может наблюдаться в дроблении документации, когда вместо одной претензии составляется две-три, подается несколько ходатайств.

Другой пример — ситуация, когда юрист получает оплату за заседания, которые были сорваны из-за того, что он подал ходатайство. Может случиться и так, что поданные адвокатом документы были отклонены судьей, но присутствуют в перечне затрат, которые должны быть возмещены. Нарушение представителем истца условий договора также является примером некорректного делопроизводства.

О нарушениях условий договора юристом стоит поговорить отдельно. Он может, например, просто присутствовать на заседании, особо в нем не участвуя.

При этом данные заседания будут учитываться в его гонораре. В такой ситуации, скорее всего, в его договоре со стороной, чьи интересы он представляет, прописаны пункты, согласно которым он должен делать все, чтобы обеспечить успех разбирательства.

И если адвокат не очень активно участвует в процессе, но его сторона выигрывает, то проигравшая сторона при компенсировании затрат может указать на это.